Tietty aina pitää yrittää miettiä mikä on syklin yli normaali kannattavuustaso. Eli ei meillä kai mitään erimielisyyttä siitä osin?

Kannattavuuksien suhteen olen miettinyt yhtä lapsellisen yksinkertaista asiaa.

Miten on mahdollista, että kaikkien yritysten (karrikoiden) kannattavuuden odotetaan nousevan samaan aikaan? Ja jopa pysyvän siellä. Tämän vuoksi ennakoin kannattavuuden niiaavan Q3:lla tai viimeistään Q4:llä.

Esimerkki: kaivosyhtiö saa enemmän rahaa per rautamalmi, teollisuusyhtiö ostaa malmin ja saa silti enemmän rahaa per myyty hyödyke ja rakennusyhtiö ostaa tämän tuplasti kalliin hyödykkeen ja rakentaa hyvällä katteella vielä talon. Joku ei toimi.

On myös hyvin mahdollista, etten vain ymmärrä, miten talous toimii. Ei olis ensimmäinen kerta.

Voin kuvitella yhden tilanteen, jossa kaikkien yritysten katteet voivat nousta suurinpiirtein samaan aikaan. Inflaatio nostaa kaiken hintoja, mutta yritykset pääsevät hetkellisesti hyödyntämään halvalla ostettuja varastojaan.

21 tykkäystä

Hyvä minidokkari tuotantoketjujen haasteista mutta toisaalta myös yritysten kyvystä löytää ratkaisuja niihin. Amazonista eniten mutta muutkin ratkovat ongelmia:

This season, a handful of other major retailers — Walmart, Costco, Home Depot, Ikea and Target — are also chartering their own smaller vessels to bypass the busiest ports and get their goods unloaded sooner

6 tykkäystä

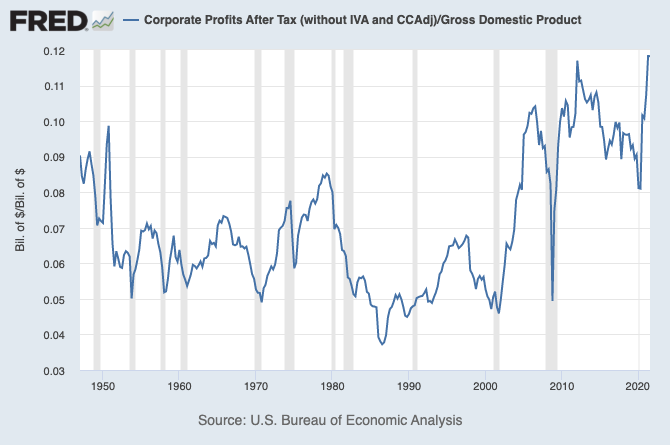

- Yrityssektori voi kasvattaa omaa osuuttaan koko taloudesta.

- Koko talous kasvaa.

Historiallisesti yrityksien osuus BKT:sta on ollut trendinomaisessa kasvussa, mutta lyhyellä aikavälillä (<10v) yrityksien tuloskasvun erkaantuminen BKT:sta on indikoinut taloden korkeasuhdannetta/ylikuumenemista.

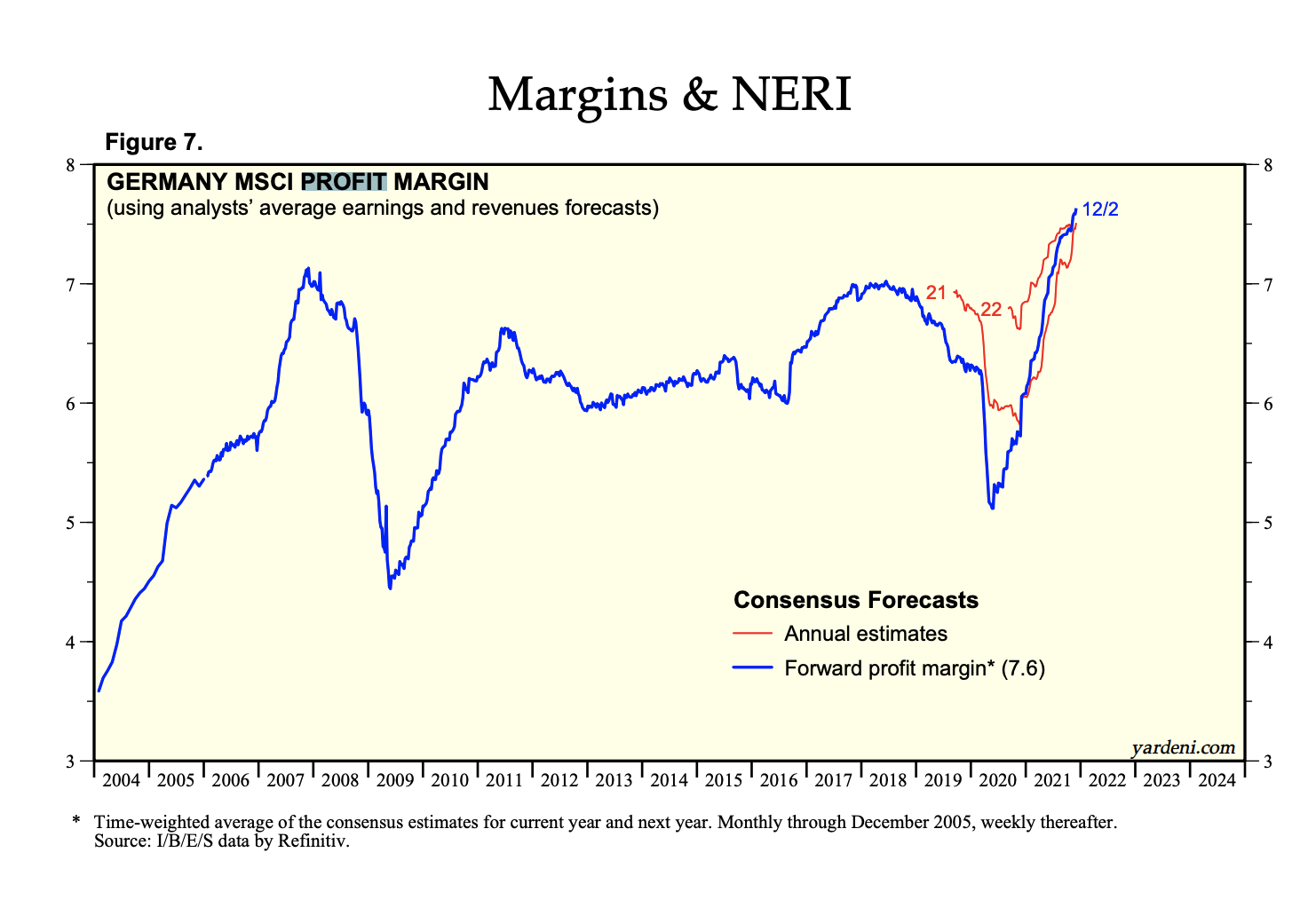

Yksi helposti kerättävä mittari aiheeseen liittyen on yrityksien liikevoitto-%. Otin tähän Saksan, koska Saksan indeksissä on enemmän tai vähemmän samat teollisuusfirmat kuin 10v sitten ja toisekseen se on meille Suomessa relevantti.

Toki hyvä muistaa, että profit margin ei ole eristetty indikaattori eli siihen vaikuttaa paljon muukin kuin vain talouden lämpötila

5 tykkäystä

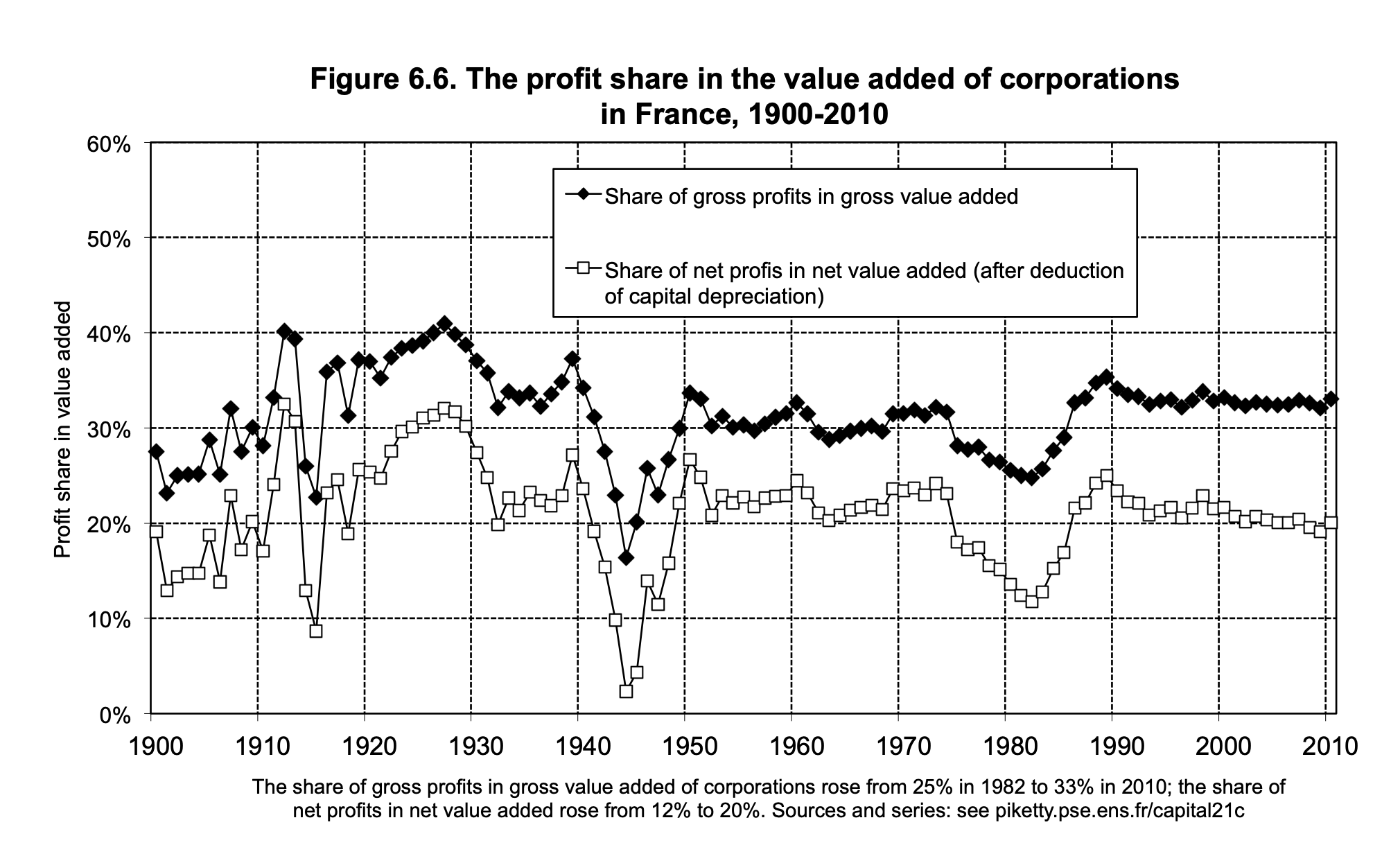

Kävin kertaamassa niin tämä trendi siis 80-luvulta tähän päivään. Suuri osa osakeindeksien tuotoista USA:ssa tällä välillä ei ole tullut talouskasvusta vaan yrityksien kyvystä napata isompi osa kasvusta itselleen.

Pikettyllä tällainen mukavamman näköinen graafi ![]() , mutta nimittäjänä onkin yrityksien luoma kokonaisarvo.

, mutta nimittäjänä onkin yrityksien luoma kokonaisarvo.

Muistaakseni @Verneri_Pulkkinen luennoinut tästä asiasta joskus varteissa.

16 tykkäystä

Kiitos hyvästä vastauksesta. Talouden palautuminen ei tullut mieleen, vaikka on aivan looginen syy. Kun kysyntä nousee joka puolella, saadaan skaalaetuja omaan toimintaan, joka parantaa kannattavuutta vaikka hintoja ei nosteta.

Olen tällainen nousukauden lapsi, eivätkä laman tai laskusuhdanteen lainalaisuudet tule edes mieleen😁

Siinä on tietysti oma kattonsa, mihin asti kaikkien kannattavuus voi tässä mielessä nousta. Tuosta sinun laittamastasi kuvaajasta tämä näkyy mielestäni hyvin. Ylipäätään tuo kuvaaja näyttää aika hyvän liikkumatilan, jonka sisällä liikevoitto% yleensä on.

Edelleen näen todennäköisempänä, että tästä hetkestä lähdetään kannattavuuksissa alaspäin kuin ylöspäin.

2 tykkäystä

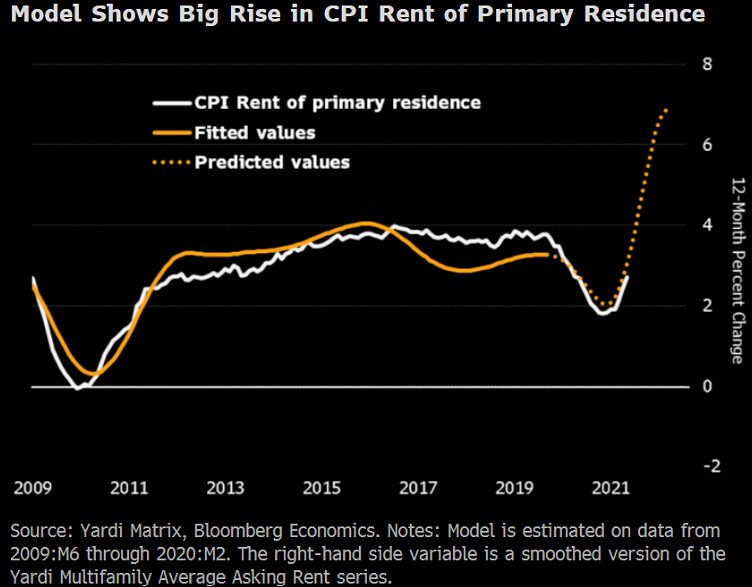

Huomenta! Tällä viikolla onkin sitten keskuspankkien superviikko: korkopäätöksiä tulee Fediltä, EKP:lta, Japanin ja Englannin keskuspankeilta yli tusinalta pienempiä. Palaisin vielä noihin USA:n inflaatiolukuihin, nimittäin nostin makrokommentissa esiin asumiskustannukset. Ne ovat pysyvämpi, rakenteellinen komponentti kuluttajahinnoissa ja etenkin vuokrien kasvun odotetaan kiihtyvän ensi vuonna, kuten Bloombergin kuvio näyttää.

35 tykkäystä

Siis odotetaanko vuokriin oikeasti 7% korotuksia ensi vuodelle?

Kylmää on kyyti - toisaalta onhan palkatkin nousseet todella kovaa tahtia.

8 tykkäystä

Näin ennuste näyttää. Asumisen kustannukset ovat nousseet jo nyt, marraskuussa toteutunut luku +3,8 % vuodentakaisesta tuoreimpien lukujen mukaan.

10 tykkäystä

Jos Euroopan alueen inflaatio pysyisi tässä noin 3,5%-4% 2022, niin näetkö Marianne että ekp alkaisi murtumaan ja puhumaan edes korkojen nostosta?

Vai onko tilanne niin mahdoton sinun mielestä ettei siihen pystytä.

3 tykkäystä

Ruotsalainen suuri elektroniikan valmistaja Note antoi tänään positiivisen tulosvaroituksen Q4:lta. Sekä myynti että tulos parempi kuin olivat ohjeistaneet. Notella on asiakkaita hyvin monilta aloilta niin Note antaa ihan hyvää osviittaa miten yrityksillä on mennyt Q4.

6 tykkäystä

Tähän on varmaan useampi selittävä tekijä mutta en vaan keksi mitkä

Oliko ihmiset jossain landella koronaa karussa ja nyt palaamassa ihmisten ilmoille?

1 tykkäys

Tähän on monta syytä: pandemia-aikana noussut asuntojen kysyntä (“kotoilubuumin” vuoksi) ja siitä jäänyt tarjonta, joka on yleisesti nostanut asuntojen hintoja, kodin ylläpidon ja korjaamisen kallistuminen. Näihin asumiskustannuksiin kuuluu myös lämmitys ja vesi, joista ensimmäiseen vaikuttaa energian hinta.

3 tykkäystä

Suomessa ei taida tuo vuokrien nousu olla ajankohtainen? Taitaa enemmänkin olla niin, että vuokralordit ei saa asuntojaan vuokrattua, koska tarjontaa on paljon verrattuna kysyntään.

1 tykkäys

Jos inflaatio olisi vuoden kuluttua samoilla tasoilla kuin se on nyt, niin varmasti korkojen nostosta puhuttaisiin. Pitkä matka on kuitenkin vielä siihen, että niitä oikeasti päästäisiin toteuttamaan, koska euromaiden velkatasoilla pienetkin koronnostot voisivat luoda ongelmia julkisen talouden kestävyyteen. Lisäksi täällä on yhteisten sääntöjen pakka levällään aina velkasääntöjä myöden. Euroalueella on kuitenkin yksi erottava inflaatiotekijä suhteessa USA:han, nimittäin verotus. Kirjoitin näin makrokatsauksessa kesäkuussa: “Suurimmassa eurotaloudessa Saksassa oli käytössä arvonlisäveron huojennukset koronakriisin vuoksi heinäkuusta joulukuuhun 2020. EKP laski vuodenvaihteessa, että muutokset verotuksessa olisivat laskeneet kuluttajahintaindeksiä parhaimmillaan jopa 0,6 %-yksikköä viime vuoden aikana. Kun verohelpotuksista tänä vuonna on luovuttu, paine kuluttajahintojen nousullekin on lisääntynyt.” Ensi vuonna tänä vaikutus haihtuu ja Saksankin inflaatioluvut muuttuvat verokorjatuiksi, mikä vähentää inflaatiopaineita. Tämän vuoden luvuissa on siis energian ohella yksi selvästi väliaikainen elementti. Mikään ei kuitenkaan takaa sitä, että inflaatio haihtuisi ensi vuoden loppupuolellakaan, ainakaan mikäli talouskasvu jatkaa ennustetuissa luvuissa eli n. neljässä prosentissa.

EDIT. Vahingossa julkaisin keskeneräisen tekstin, ja täydensin jälkeenpäin ![]()

49 tykkäystä

Markkinoilla tänään luottamusta osakkeisiiin - vaihteeksi niin!

3 tykkäystä

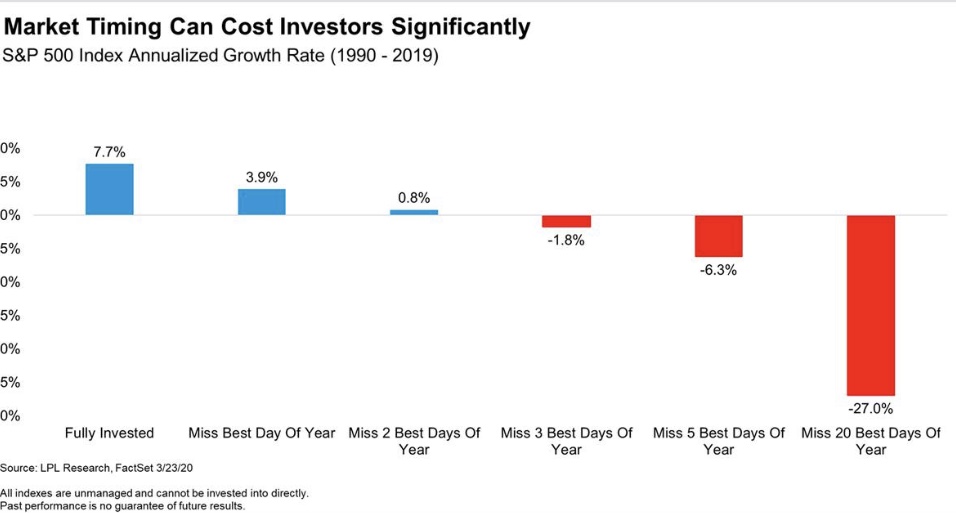

Hermoilu on kovin yleistä pörssien suuntaa ennustettaessa. Yksi ja toinen miettii, miten paljon pitäisi olla käteistä seuraavaa isoa dippiä varten. Osa pelkää pörssiromahdusta. Mietti mitä tahansa aina löytyy hyviä perusteluja omille aatoksille eri foorumeilta.

Noin kaksi vuotta sitten eräs tuttavani pohti, että mitä tekisi muutaman vuosikymmenen aikana kertyneille osakkeille, kun hän nyt jää eläkkeelle. Hän sitten muutti osakesalkun rahaksi, kun sai neuvon myydä. Foorumeja ahkerasti lukeneen neuvojan mukaan kaikki merkit ennustivat alamäkeä, jos ei jopa romahdusta. Neuvo osui kohdalleen, kun yllättäen tuli koronaromahdus maaliskuussa 2020. Tuttavani ei joutunut kärsimään toteutumattomien tuottojen menetyksistä. Mutta kun hän oli luopunut osakesalkun pitkäaikaisesta pitämisestä, hänellä ei sitten ollut henkisiä eväitä ostaa osakkeita takaisin ale-hintaan, kun kuitenkaan ei tiedä …. Rahat ovat edelleen pankkitilillä turvassa ehkä 1,5 prosentin talletuskorolla. Kuluneen kahden vuoden aikana OMXH25-indeksi, joka kuvasi hyvin hänen entisen osakesalkkunsa koostumusta, on noussut noin 25 prosenttia. Tuttavan osakesalkun arvo oli noin 100 000 € vuoden 2019 loppupuolella, joten salkun arvo olisi nyt noin 125 000 €. Kasvua olisi tullut keskimäärin 1000 € kuukaudessa koronaromahduksesta huolimatta.

Mitä nyt pitäisi tehdä? ”En ainakaan osta mitään tähän maailman aikaan – osakepoimintaa, se on liian vaikeaa, ostan ehkä sitten seuraavasta isosta romahduksesta, jos silloinkaan, kun ei tiedä …![]() .”

.”

Ehkä tämä tositarina pörssien suunnan kanssa vehtaamisesta ei ole kovin ainutlaatuinen meidän tavallisten pulliaisten keskuudessa.

59 tykkäystä

En ikimaailmassa uskaltaisi myydä salkkua tyhjäksi, vaikka eläkeikä jo häämöttää. Joidenkin osakkeiden kohdalla olen huolen painaessa ottanut ns. omat pois ja jättänyt loput salkkuun. Sekin on nykyisessä tilanteessa usein osoittautunut virheeksi, mutta ei harmita niin paljon kuin koko position myyminen. Aion kyllä tehdä samaa jatkossakin, mutta harkitummin.

Kuuntelin tänään Trader’s club jakson 114 ja aika ristiriitaisin tuntein lähden vuoteen 2022. Keventelyt ovat jääneet lopulta melko vähiin, mutta en ole myöskään laittanut uutta pääomaa pörssiin. Tällä hetkellä tuntuu, että paras vaihtoehto on kasvattaa käteistä, mutta ei ainakaan vielä isommin myymällä osakkeita.

29 tykkäystä

Venäjän ja NATO:n nokittelu kiihtyy.

3 tykkäystä