Juurikki ei ole ehkä tarpeeksi perehtynyt P/S-mittariin ja sen antamaan infoon, joten voisiko joku vääntää rautalangasta meille tietämättömille, mitä lisäarvoa P/S antaa P/E, P/B ja PEG -tarkastelujen lisäksi?

Pörssien suunta ei Juurikin mielestä ole P/S-mittarilla ennustettavissa, mutta loistava firmatason hälytys-mittarihan se on. Siis olettaen, että löytyy käyttöohjeet, jotka huomioivat sektorikohtaiset painotukset ja viitearvot.

Perkinsiltä hyvä pointti, että inflaation taittuminen ensi vuonna (jos tapahtuu…) voi mennä Fedin ansioksi mutta ei välttämättä ole sitä.

Jos/kun jengin kodit on kuvainnollisesti ja kirjaimellisesti täynnä tavaraa pandemian shoppailubuumin jälkeen, mitä käy inflaation kun ostovoima suunnataan palveluihin kuten ennen koronaa? Sieltähän saattaa tulla oikea deflaatioaalto hetkeksi.

Sanoinhan inflaation tappoa 1980–20xx pidetään keskuspankkien ansiona, vaikka suattaapi esimerkiksi Kiinalla ja muulla kehityksellä olla myös näppinsä siinä pelissä.

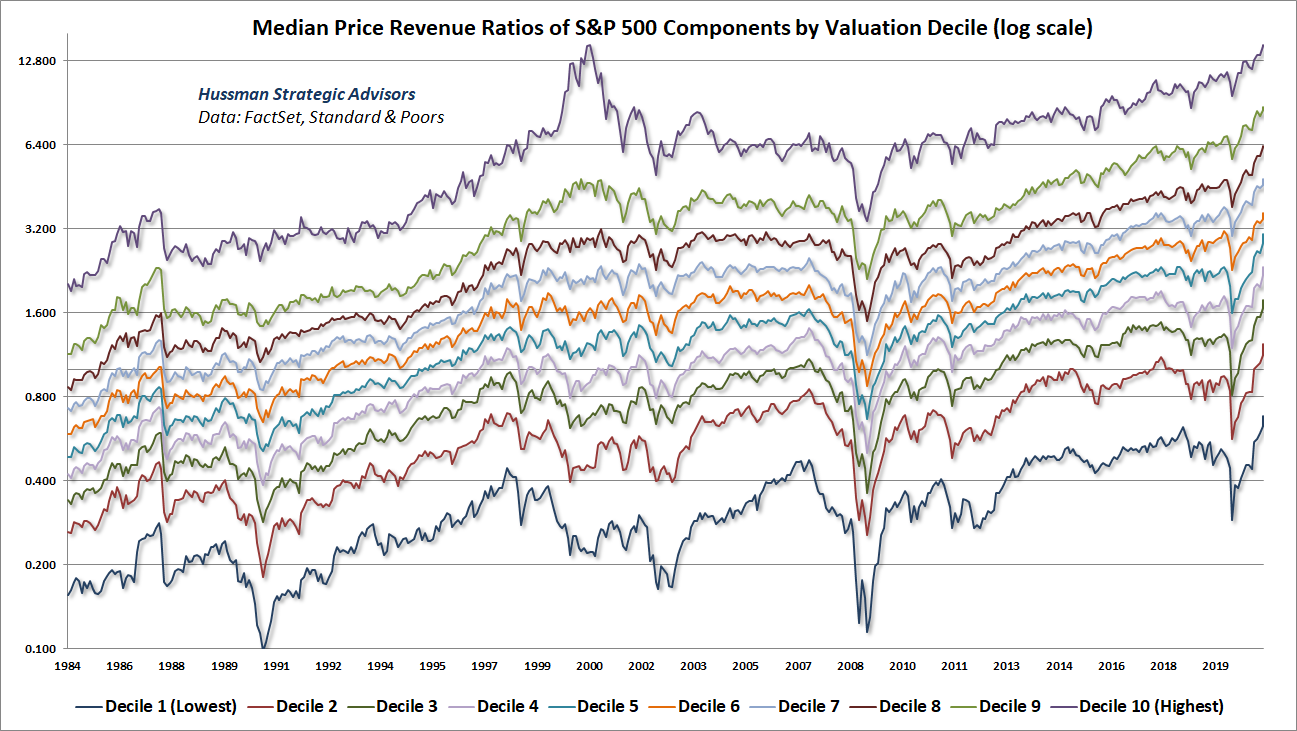

Teknologiayhtiöitä tarkastellessa olisi parempi käyttää EV/salesia mittarina, kun nopealla arviolla joka toisella noista 21 firmasta on nettokassaa, ja monilla vielä ihan mukavastikin. Oikeastaan millä tahansa sektorilla tuo olisi parempi mittari, mutta täällä se näkyy selvästi.

Sain tämän vuoden ennusteilla tuon porukan P/E-mediaaniksi 31,5 (negatiivisia ei huomioitu) ja EV/S-mediaaniksi 4,2. Pääosin kertoimet ovat kalliita, mutta muutama arvotapaus tuoltakin löytyy kasvavilta aloilta (Rovio, Digia, Siili, Vincit). Muuten kategorioina ovatkin lähinnä “laadusta pitää maksaa” tai “ei ole laatua, mutta maksa silti”. Eli “indeksisijoittajalle” turmion tie, osakepoimijalle muutama mahdollisuus ja useampi vähän huonompi mahdollisuus. Silti huomioisin kyllä tarkemmin sen, että sektorilla on monia korkeaa kannattavuutta tekevää tai siihen potentiaalisesti pääsevää yhtiötä, joten sen tuleekin näkyä jossain määrin kertoimissa. Eri asia on tietty, että näkyykö liikaakin.

Miltähän tuo teollisuusektori näyttää, jos huomioidaan taseet? Rahoitus- ja kiinteistöfirmoissa sales-pohjaiset kertoimet toimivat ymmärtääkseni todella huonosti, koska rahoitusfirmat voivat tehdä ihan jäätäviä katteita, ja kiinteistöfirmoille on järkevämpiä arvonmääritysmenetelmiä (eli NAV/NRV). Eli viimeiseen kategoriaan en kiinnittäisi enempää huomiota.

Hyvää huomenta! Lähipäivät ovatkin jännittäviä, sillä tänään julkaistaan USA:n inflaatioluvut ja sitten keskiviikkona Fedin korkopäätös. Välillä tuntuu, että rahapolitiikkaan liittyvät odotukset vilistävät kuin villissä lännessä. Käsittelin tänään makrokatsauksessa USA:n kiristyviä resursseja ja siinä samassa suhteellisen yksinkertaista tapaa hahmottaa korko-odotuksia. Avaimena on ao. kuvio, joka yhdistää teollisuuden kapasiteetin käyttöasteen ja Fedin reaalikoron.

Sen mukaan keskuspankin reaalinen eli inflaation huomioiva korkotaso on historiassa myötäillyt hyvin kapasiteetin käyttöasteen muutoksia, mutta nyt näiden kahden väliin on syntynyt merkittävä kuilu. Reaalisen koron keskiarvo oli vuosina 2012-2016 ennen edellistä koronnostosykliä -1,75 % (nyt selvästi tämän alapuolella) ja kapasiteetin käyttöaste samalla ajanjaksolla keskimäärin 75,2 % (nyt 76,7 % eli keskiarvon yläpuolella).

Jotta tuohon keskiarvoon päästäisiin tässä syklissä, Federal Reserven nimellisen koron pitäisi olla prosentin tuntumassa ja pohjainflaation pitäisi hidastua 3 %:iin nykyiseltä 4,6 %:n tasolta. Ei kuulosta mahdottomalta ajatukselta ensi vuoden loppuun mennessä, mutta se vaatisi toteutuakseen selvästi pienentyviä hintapaineita. Lisäksi on hyvä huomata, että tässäkin ympäristössä vaadittaisiin kolme 0,25 %-yksikön koronnostoa, jotta nimelliskorko saataisiin lähelle prosentin tasoa. Ei siis ihme, että korko-odotukset ovat kuumenneet inflaation mukana, sillä ne ovat tällä yksinkertaisella matematiikalla täysin perusteltavissa. Ja toisaalta jos inflaatiopaineet jatkuvat kovina pitkälle ensi vuoteen, olisi nimelliskoronkin noustava jos kapasiteetti pysyy tällä tasolla.

Niinhän se on että yksittäisellä tunnusluvulla yksittäisen yhtiön kohdalla ei yleensä ole juuri mitään arvoa. Samoin täytyy lähtökohtaisesti olettaa että mennään metsään kun vertaillaan yhtiöitä, toimialoja ja markkinoita yksittäisellä tunnusluvulla.

Lisäksi p/s on vaan kerta kaikkiaan alkeellisempi ja huonompi versio vs. ev/s.

P/s:n edut:

paljon enemmän dataa helposti löydettävistä maailmalta kuin ev/s

kannustaa jokaista pohtimaan itse millaisia erilaisia yhdistelmiä marginaaleja ja p/e:itä odottaa tulevaisuudelta (p/e sen sijaan on jonkun analyytikon tai konsensuksen valmiiksi pureskelema mielipide)

Matalilla p/s-arvostuksilla treidaavat yhtiöt tapaavat olla epämuodikkaita, epäsuosittuja, velkaisia, kannattavuushistorialtaan heikkoja, varsinkin viime aikoina kompuroineita. Osa niistä on arvoansoja.

Vuonna 2000 samaan aikaan kun teknot tekivät kuplahuippuja, S&P500:ssa noin 150 firmaa treidasi p/s-luvulla alle 0,8x. Markkina-asemiltaan nuo olivat tietysti keskimäärin kuitenkin paljon vankempia kuin OMXH inhokit nyt.

Helsingissä samoin kuin useimmissa muissakin pörsseissä hyjeksityt “arvo-osakkeet” tarjoavat heikompaa suojaa kuin 2000–02 jos sattuisi käymään niin että spekulatiivisista pääoma- ja asuntomarkkinoiden ilmiöistä seuraisi reaalitalouteenkin ulottuva krapula.

Verrattuna vuoteen 2000 “arvo-osakkeidenkin” osalta vastaavasta laadusta joutuu nyt maksamaan enemmän – tai samalla hinnalla saa huonompaa laatua kuin 2000.

Iltapäivää! USA:n laajalti odotetut inflaatioluvut julkaistiin äsken ja aika hyvin lankulle menivät konsensusennusteet (mediaani). Inflaatio siis kiihtyi, mutta odotetusti. Saksassakin muuten kiihdytettiin jo kuuteen prosenttiin.

Inflaatio laukkaa yli kuudessa prosentissa Saksassa ja Jenkeissä. samaan aikaan Kreikka ja Italia saa velkaa seuraavaksi kymmeneksi vuodeksi noin prosentin korolla.

Molemmat valtiot käytännössä Ekp:n varassa, kuka foorumilaisista olisi valmis lainaamaan kummallekkaan prosentin korolla seuraavaksi kymmeneksi vuodeksi, tai osalle Eu maista miinuskorolla?

Tämä on onnistunut matalan inflaation aikana, miten nyt kun inflaatio selkeästi yli molempien velkaantuneiden valtioiden maksaman korkotason? Voiko Ekp jatkaa rahoitusta ilman inflaation edelleen voimistumista?

Aiemminkin olen pitänyt tilannetta mahdottomana, nyt se taitaa olla sitä.

Vastaanpa itse itselleni kun sopiva twiitti sattui vastaan, joka löytyy viestin lopusta.

Nyt kun ollaan alkamasssa ottamaan päästöt huomioon ostaessa mitä tahansa, niin ei allaolevalla meiningillä voida millään jatkaa. Eli kaikki valtiot riippumatta todellisesta taloudellisesta tilanteesta saa lainaa selvästi ”voitollisesti”. Mielestäni päästöihin herääminen on selkeä inflaation lähde tuleville vuosille, joka parhaassa tapauksessa saadaan taitettua joskus 2030 luvulla, eli uusiutuvaa päästötöntä energiaa on tarjolla yllin kyllin.

Tämänhetkinen tilanne, jossa valtiot ja vaikka me tavalliset tallaajatkin täällä Suomessa saadaan lainaa selvästi miinus korolla suhteessa inflaatioon ei mitenkään voi jatkua jos ei ilmaista päästötöntä energiaa jostakin ilmaannu.

Sama tilanne on myös valtioilla, ei nykymeiningillä voida jatkaa, eli lainan otolla tienaa pakosta. Tämä siis jos ja kun päästöjä on vähennettävä.

Elämme mielenkiintoisia aikoja. Inflaatio laukkaa ja USA:ssa ollaan nähty jo palkankorotuksia. Fed ja EKP toivovat/uskovat inflaation hidastuvan ensi vuonna. Korona-aikana rahaa on käytetty ennätysmäärät fyysisten tavaroiden ostoihin palveluiden kärsiessä. @Verneri_Pulkkinen jossain jo mainitsikin että määräänsä enempää ihmiset eivät kuitenkaan halua hyödykkeitä kuten uusia kiukauta tai televisiota ostaa. Jonnekin nämä kotitalouksilta jäävät rahat alkavat ohjautumaan mikäli kodin varustelutaso alkaa olemaan itseä miellyttävällä tasolla.

Kun osa työvoimasta on siirtynyt parempien palkkojen perässä sinne missä työvoimasta on ollut pulaa, on se aina sieltä toisesta päästä pois.

Nyt jos yhteiskunnat lähtevät tästä avautumaan niin voikin tulla tilanne jossa palvelualoilla kysyntä ja tarjonta eivät kohtaa. Ihmiset haluaisvat käyttää rahaa palveluihin, mutta palveluja on vähemmän saatavilla kuin ennen koronaa. Palvelualojen työntekijät vaativat myös palkankorotusta sillä naapurikin sen on korona-aikana saanut kiuastehtaalta. Lisäksi henkilölle joka on koronan pakottamana vaihtanut työpaikkaa parempipalkkaiselle alalla voisi olla iso kynnys palata vanhaan työhön matalammalla palkalla.

Pidän toisaalta ihan mahdollisena, ettei palveluiden kysyntä palaudu prekorona tasolle nopeasti tai ole aivan yhtä vahvaa kuin mitä siirtymä hyödykkeisiin oli koronan alettua. Jos tässä miettii oman lähipiirin käyttäytymistä niin kyllä tarkasti on tullut mietittyä koska uskaltaa lähteä ravintolaan/lätkäpeliin/konserttiin ulkomaanmatkoista puhumattakaan. Ei välttämättä kiinnosta sairastua koronaan ulkomailla etenkin kun tietää että monissa maissa terveydenhuolto on heikommalla tasolla kuin Suomessa.

Eli ns. Niken logo mallista elpymistä voisi olettaa palvelusektoreille. Vastavaasti taas tavaroista/hyödykkeistä voi pian olla ylitarjontaa mikäli yritykset ovat reagoineet räjähtäneeseen kysyntään. Inflaatio voisi hidastua tätä kautta kun tuotteiden hinnat palautuvat normaaleiksi kysynnän hiipuessa? Monien pörssiyritysten hyvän tuloskunnon tämä voisi romauttaa. Kysynnän tippuessa yritysten liikevaihdot eivät enää kasvakaan vaan saattavat jopa tippua ja pursuavia varastoja joudutaan myymään alennuksilla pois mikä rapauttaa marginaalit. Edessä jopa deflaatio?

Tämän pitkän pohdiskelun loppuun olisi kiva kuulla mielipiteitä millä €uroalueen heikoimmat lenkit kuten Italia saadaan nousuun. Italian BKT on laskenut 2006 vuodesta lähtien 45 asteen kulmassa alaspäin ja samaan aikaan velat suhteessa BKT:hen nousseet 45 asteen kulmassa ylöspäin. Debt to GDP 154%. Turismi toi BKT:sta 13% ennen koronaa, joten siellä on iso lovi paikattavaksi vielä hyvän tovin mikäli matkustaminen elpyy Niken logomaisella kaavalla. Kerrannaisvaikutukset ovat merkittäviä koko yhteiskunnan tasolla. Koronan pitkittyessä pidän ihan mahdollisena, että turistit eivät ole hetkeen ainakaan rynnimässä sankoin joukoin Italiaan. Mikäli inflaatio sattuisi jatkumaan pitempään niin koron nostosta Italia ei selviäisi, joten sitä EKP ei voi tehdä? Jatketaanko elvytystä vaan ikuisesti?

Tuosta tavaroiden kysynnän hiipumisesta korona-ajan kysyntäpiikin jälkeen on paljon tarinointia, mutta onko missään vielä faktoja tästä numeroiden muodossa? Itse en heti tunnista muita siihen viittaavia asioita kuin pitkien korkojen viime aikaisen laskun, mutta se voi johtua myös oletuksesta, että Supply Chain ongelmat - etenkin sirupula saadaan ratkottua.

Joku EKP:n edustaja tässä vast’ikään taisi mainita, että täällä voitaisiin toimia toisin kuin FED tekee, eli nostettaisiin ohjauskorkoa, mutta jatkettaisiin velkakirjojen tukiostoja. Tällä tavoin toimien inflaatiota voitaisiin hillitä nostamalla korkoa maksukykyisiltä velallisilta ja pitämällä tukiostoilla heikompien maiden/yritysten korot vanhalla tasolla. FED:hän on sanonut ajavansa ensin tukiosto-ohjelmat alas ennen mahdollisia koronnostoja.

Veikkaisinkin siis jotain sellaista, että ohjauskorko nostetaan jonnekin 0,25-1:n väliin ja samalla Italian ja muiden maiden tukiostoja kiihdytetään entisestään. Myöhemmin sopivan kriisin tullessa voidaan siirtyä sitten eurobondeihin. Itse pitäisin aika varmana, että tuo toimisi ja että suunta on tuo, mutta haasteena se koetaanko se reiluna (EU-vastaisuuden kasvu) ja sitten moraalikato riskinä (onko sitä enää muutenkaan?). Menee jo vähän MMT:n puolelle, mutta voitaisiin myös nostaa veroja siellä missä inflaatio jyllää (esim. Saksa) ja laskea niitä ongelmamaissa (esim. Italia). Jotain näistä lienee kuitenkin pakko tehdä, jos järjestelmä halutaan pitää pystyssä ja inflaatio kuumenevilla alueilla välttää.

Edit: Kuuntelin uusinta Inderesin markkinakatsausta ja siellähän oli Marianne hahmotellut tätä samaa ajatusta jo kauhuskenaariona

Kuulostaa varmaan monien mielestä alarmistiselta kun puhun täällä vuodesta 1929.

Mielenmaisema, ajatusmaailma ja mentaliteetti sen taustalla kun tehdään lyhyen tähtäimen vivutettuja vetoja mega cap glamour -firmojen kurssinousun puolesta vaikuttaisi olevan aika lailla yksi yhteen sama kuin 1929.

Mutta en manaa mitään lama-armageddonia tai muutakaan ihan hirveän dramaattista. Syksyn 1929 tapahtumien jälkeen pörssi toipui keväällä 1930 puoliväliin ATH:n ja edellissyksyn pohjien väliin. Suhdannekuva ei vaikuttanut hälyttävältä.

Pörssiromahdus sinetöi varmaankin sen että taantuma ei ollut vältettävissä 1930 sillä suhdanne oli vaivihkaa rapautunut keväästä 1929 alkaen. Mutta lama on eri asia ja se vaati haavoittuvan pankkijärjestelmän sekä umpisurkean finanssi- ja rahapolitiikan.

Pidän epätodennäköisenä että nykyisestä kesää 1929 muistuttavasta tilanteesta siirryttäisiin 100 % rauhallisen sulavasti takaisin normaaliin arkeen. Kyllä oletusarvo on että jonkinlainen ilmakuoppa on edessä kun usko mega cap -ikiliikkujarahantekosysteemiin loppuu liian monella yhtä aikaa.

Miten sitten vaikutus reaalitalouteen? Inflaation takia Fedillä on poikkeuksellisen hankala hetki lähteä pelastamaan spekuloijia. Mutta kaipa ihannetilanteessa mega cap -bileiden loppuminen voisi toimia inflaatiota viilentävänä tekijänä niin että krapulasta olisi reaalitaloudelle jopa nettohyötyä.

Mutta jos suhdanne sattuu bileiden loppuessa olemaan haavoittuvaisessa vaiheessa, hämminki ja äkillinen kolaus luottamukseen olisi tietysti ikävä asia.

Nasdaq indeksin tämän vuoden tuotto 5,9% ilman viittä isointa mega cap yhtiötä. Inflaatio jenkeissä 6,8%. Voidaanko tästä päätellä että kupla on ainoastaan Faangeissa ja Teslassa jos reaalituotto on muuten ollut negatiivinen tänä vuonna.

Ainakin voisi lopettaa sen toiston että kun joku mainitsee salkun laskusta niin aina siihen jaksaa tulla joku mainitsemaan että ‘ai mikä lasku. Indeksi laskee 1% niin kaikki panikoi’. Kun se pointti on nimenomaan siinä että siellä hirveä kasa firmoja karhumarkkinassa ja muutama iso pitää korttitaloa pystyssä.

Kolikon kääntöpuolena toki se että on helppo katsoa että pörssi on saakelin kallis katsomalla vain indeksejä mutta kun moni osake on laskenut sen 30% huipuista niin eihän ne kertoimet silloin ole sen lafkan kohdalla venyneet indeksien mukana. Toki en sano että firmalla x -30% olisi alennushinta, vaan sitä että moni näkee pörssin yhtiöt aina yhtenä könttänä ja sen kalliuden indeksistä.

Kai sitä voisi todeta että jos viime vuonna heitit tikalla +50% tuottoja niin nykyisessä ympäristössä, niin lukuisen riskien kuin kertoimien kanssa, korostuu oikeiden lafkojen ja sektorien poimiminen. Aika harvoin on tilanteita josta mikään sektori ei hyötyisi. Jos nyt poimitaan yksittäisistä riskeistä vaikka jonkun sortin sotatoimet Ukrainassa, Israel-Iran tai vaikka Taiwan niin siihenkin löytyy sektori joka tilanteesta hyötyisi.

Edit. @RahatonMies jotenkin tuntuu että kaikki kulminoituu tohon Appleen. Täälläkin tainnut olla taulukoita miten lafka antoi käytännössä huonoimpia mahdollisia uutisia sirupulasta johtuen jonka seurauksena luonnollisesti kurssi nousi yli 10% viikkoon (halutessaan voi fact chekata kun en tarkkoja lukuja hatusta muista.).

Sitten vaan jää nähtäväksi jos niin käy että millainen selloff siitä tulisi. Itselläni on suhteellisen kriisiturvattu salkku, joka performoi loistavasti mm helmikuun pienessä nassen yskimisessä, mutta jos lasku on rujo niin helposti se vetää koko salkkuni mukanaan.

Tiivistelmä ketjusta:

-small cap on kallista

-isot indeksit ovat kalliita

-pian voi rysähtää

Vähän vastaväitteitä:

-small cap oli kallis. Alas on tultu viime kuukausina reippaasti. First North ytd on edelleen reippaasti pakkasella. Siellä on muun muassa Tokmannin tapaisia firmoja jotka tarjoavat p/e 13 tasolla 5% osinkotuottoa.

Sitten isommista indekseistä @Pavel ja @V_Trader pointit. Muutama yhtiö toimii veturina venyneillä kertoimilla, mutta tekeekö sekään kokonaisuudesta kallista?

Tuo ison rysähdyksen uhkakuva on kyllä sellainen, joka mietityttää jatkuvasti. Ollaanko aiemmilta kerroilta opittu mitään, saadaanko laskua hallittua? Tuleeko sitä indeksitasolla sen suuremmin, vai ajaako faangin pienikin nikottelu kaikki kunnolla alas?

Fed-put on nyt runsaat 23 vuotta vanha. Loppukesällä 1998 Fed oli tärkeässä roolissa varmistamassa sitä että LTCM ei posahtanut hallitsemattomasti.

Ehkä Fed-putin voisi löysästi määritellä niin että julkinen valta (Fed ja myös presidentti ja kongressi) tekevät politiikkaa joka suoraan tai sivuvaikutuksena tukee riskiassetteja kun markkinoilla tulee hämminkiä.

Onko nyt vaarallisin hetki koko Fed-put-aikakautena laskea sen varaan?

Nythän on poikkeuksellisen korkea kynnys tehdä mitään sellaista politiikkaa joka heittää bensaa liekkeihin kun kysyntä ja tarjonta ovat reaalitaloudessa epätasapainossa.

Jos forward-p/e (josta mittarista en sinänsä tykkää) on nyt yli 20, minkä verran on kiinnostusta tehdä mitään elettä markkinoiden tukemiseksi jos se putoaa vaikka 20 %?

Voisiko nykyisen markkinatilanteen rinnastaa nettipokerimaailmaan talvella 2004–05? On tullut aika paljon porukkaa mukaan jotka ovat mopolla moottoritiellä harrastaessaan lyhyen tähtäimen vivutettuja bull-vetoja?

Uusimmassa inderespodissa puhuttiin kauhuskenaariosta, missä maksukykyisille maille korkoja nostetaan ja persaukiset saavat nauttia matalista koroista. Ei kuulosta hyvältä tuokaan.

Tai nostetaan kylmästi kaikille korkoja, niin aika monella katkeaa Suomessakin asuntolainan koronmaksukyky siihen.

Täytyy taas tähän väliin sanoa että en saarnaa täällä mitään markkinoiden ajoittamisen ilosanomaa. Säännöllinen kuukausisäästäminen on niin loistava konsepti juuri siksi että siinä ei yritetä ajoittaa markkinoita.

Minusta näyttää että keisarilla ei ole vaatteita. Silti otan massiiviset paperitappiot jos tämä nykymeno kosahtaa edes joissain määrin. Mutta ajattelen että henkinen varautuminen on hyvin arvokasta sekin vaikka ei ihan hirveästi yrittäisi salkkuja säätämällä mihinkään varautua.

Huonompi homma on se jos ollaan täysin varautumattomia ja sitten ahdistavassa ja nopeasti muuttuvassa tilanteessa ruvetaan kelamaan että mitkäs ne mun riskit nyt ovatkaan. Vielä hankalampaa on se jos lainottajataho lähestyy ikävällä asialla.

Tuossa hieman tämän illan tuntemuksia luettuani illan koronauutisia (kts. Wuhan-ketju).

Korostan sitä, että koska olen isosti käteisessä saattaa minulla olla vääristynyt perspektiivi kommentointiin (ei objektiivista), mutta tältä tämä seuraava puoli vuotta nyt omaan järkeen kävisi.

Ts. En näe kyllä vielä lähikuukausina merkkejä tarjonnan rajoitusten (“chip shortage”) osalta inflaation helpottumisesta. Omikron pitänee rajoituksia voimassa mm. Aasian valmistusmaissa. Kokonaisinflaatioon vaikuttaa muutkin asiat kuin vain supply, mutta kuitenkin

Kuten inderespodissa todettiin hankaluus on siinä että inflaatio laukkaa jo kovaa ja siten uusi elvytys entisessä mittakaavassa ei ole realistista.

Miltä näyttää taaksepäin katsova TTM-PE konepajoilla 12kk syklihuipun jälkeen? Muistan kun Metson osinkotuotto oli kauppalehden sivuilla noin 35% edellisen (2008) vuoden osingoilla joskus alkuvuodesta 2009.

Mittareita on monenlaisia, eikä se peruutuspeiliinkään katsominen aina turvallista ole.