Silloin tällöin saattaa olla helpompi nähdä pörssissä resepti sille miten hävitä mahdollisimman paljon rahaa verrattuna siihen miten rahaa voitetaan.

Yksi yliveto tapa hävitä rahaa pörssissä on tehdä salkussa isoja liikkeitä myötäsukaisesti konepajasektorin yläpuolella leijuvan yleistunnelman perusteella.

Mistä elementeistä se sektorin yleistunnelma syntyy?

- toimitusjohtajien odotukset

- ostopäälliköiden --"–

- analyytikoiden

- strategien

- ekonomistien ja ennustelaitosten

- geopolitiikan ennustelijoiden

jne. jne.

Tämä yleistunnelma on lagging indicator sektorin pörssikursseille. Toisin sanoen kurssit kääntyvät ylöspäin siinä kohtaa kun yleistunnelma vielä sen jälkeen heikkenee hetken. Kurssit kääntyvät alaspäin siinä kohtaa kun yleistunnelma vielä sen jälkeen paranee hetken.

Kun kerran salkkuliikkeiden tekemisellä myötäsukaan yleistunnelman suhteen häviää rahaa, miten tuosta voisi panna paremmaksi?

Yksi keino on tuntea riittävän laajalti ihmisiä jotka ovat vielä lähempänä bisneksen arkea kuin ostopäälliköt. Esim. toukokuussa 2020 ihan ekalla sellaisella viikolla kun konepajojen asiakkaat alkoivat aktivoitua, ehkä maailmalla joku sijoittaja kontaktiverkostonsa kautta sai siitä ostosignaalin konepajaosakkeille?

Kuinka monella on tuollainen verkosto? Ei minulla ainakaan.

Mielestäni ylivoimainen lähestymistapa on miettiä mikä on konepajojen normaali kannattavuus, normaali kasvu, normaali kyky tahkota vapaata kassavirtaa, suhteuttaa valuaatiot siihen ja lukita itselleen sellainen pitkän aikavälin tuotto/riskiprofiili jota pitää hyväksyttävänä.

Katsotaan valuaatioita:

Ennen viime talven ja kevään konepajaosakebileitä kaikkien aikojen korkeimmat arvostukset sektorilla olivat loka–marraskuun taitteessa 2007.

Tuolloin OMXH-konepajasektorin (Cargotec, Kone, Konecranes, Metso, Outotec, Ponsse, Wärtsilä) markkina-arvo Kone mukaan lukien oli 26 miljardia. Ilman Konetta se oli 19 miljardia.

Tänään OMXH-konepajasektorin (Cargotec, Kone, Konecranes, Metso Outotec, Neles, Ponsse, Valmet, Wärtsilä) markkina-arvo on Koneen kanssa 67 miljardia ja ilman Konetta 29 miljardia.

Vuoden 2007 kurssihuipuilta tähän päivään konepajasektorin markkina-arvo on kasvanut 156 % Koneen kanssa ja 54 % ilman Konetta.

OMXH-konepajasektorin yhteenlaskettu liikevaihto vuodelta 2007 oli 20,2 miljardia ja 22,6 miljardia vuodelta 2008.

Inderesin mukaan tänä vuonna sektorin liikevaihto on 32,0 miljardia Koneen kanssa ja 21,5 miljardia ilman Konetta.

Ensi vuodelle Inderes odottaa sektorille liikevaihtoa 35,1 miljardia Koneen kanssa ja 24,7 miljardia ilman Konetta.

Mielestäni tämä vuosi vertautuu erittäin hyvin vuoteen 2007. Kaikenlaisiin kuluttajatavaroihin liittyvän globaalin kysyntäkiiman myötä investointitavarasektorin suhdanne on hyvä ja yleistunnelma aurinkoinen. Samaten ensi vuosi vertautuu siihen mitä syksyllä 2007 odotettiin vuodelle 2008. Hurja suhdanne ja muhkea tilauskanta näyttää tuovan kovan lisäyksen liikevaihtoihin.

Kun vuosi 2008 tuli puheeksi, täytyy heti todeta että en missään tapauksessa ennusta mitään kriisiä ensi vuodelle. Jokin kriisi voi tulla tai olla tulematta. Yhtä vähän oli syksyllä 2007 mahdollista nähdä että silloin vielä rajalliset ongelmat eskaloituisivat finanssikriisiksi.

Tunnelmat ovat samankaltaiset kuin syksyllä 2007. Mitä tulevaisuus tuo tullessaan, sitä kukaan ei tiedä niin hyvin kuin luulee tietävänsä.

OMXH-konepajasektorin nimellinen liikevaihdon kasvu hyvästä suhdanteesta eli vuodesta 2007 hyvään suhdanteeseen eli vuoteen 2021 on ollut 3,5 % p.a. Koneen kanssa ja 2,2 % p.a. ilman Konetta.

Konepajasektorin liikevaihdon kasvu loistavasta suhdanteesta eli vuodesta 2008 Inderesin odottamaan loistavaan suhdanteeseen eli vuoden 2022 ennusteisiin on 3,5 % p.a. Koneen kanssa ja 2,3 % p.a. ilman Konetta.

Marraskuun 6. päivänä 2007 konepajasektori, Kone mukaan lukien, oli arvostettu @ 1,3 x vuoden 2007 liikevaihdot ja vastaava arvostus ilman Konetta oli 1,2x.

Tuolloin konepajasektori, Kone mukaan lukien, oli arvostettu @ 1,2 x vuoden 2008 liikevaihdot ja vastaava arvostus ilman Konetta oli 1,0x.

Tänään konepajasektorin p/s-arvostus tämän vuoden liikevaihdoilla on 2,1x Koneen kanssa ja 1,4x ilman Konetta.

Inderesin ensi vuoden ennusteilla konepajasektorin p/s-arvostus on 1,9x Koneen kanssa ja 1,2x ilman Konetta.

Jos Koneen markkina-arvo capataan 10 miljardiin ja liikevaihto capataan samassa suhteessa, tuollainen capattu versio OMXH-konepajasektorista treidaa nyt @ 1,6 x vuoden 2021 liikevaihdot.

Konepajasektorin kurssihuiput osuivat loppusyksyyn 2007, koska markkinat näkivät silloin sektorin suhdannenäkymän valoisampana kuin ehkä koskaan. Ja totta tosiaan liikevaihdot kasvoivatkin 12 % vielä erinomaisesta vuodesta 2007 seuraavaan vuoteen. Aasian kova veto näkyi vielä luvuissa päällimmäisenä. Ilman finanssikriisin kärjistymistä syyskuusta 2008 alkaen liikevaihdot olisivat kasvaneet vielä hieman enemmän edellisestä vuodesta.

Mitä kaikkea konepajasektoriin hinnoitellaan nyt verrattuna supersyklin 2003–08 kurssihuiput?

Hinnoitellaan kolmea asiaa:

Ensinnäkin käsittääkseni hinnoitellaan sitä, että maailmantaloudessa oli 2008–12 kriisien jälkeen kroonista alikysyntää ja maailmantalous operoi alle potentiaalinsa. Kurssit heijastelevat oletusta, että elvytys nostaa konepajasektorin liikevaihdot paremmalle uralle kuin oli nähtävissä 2019.

Toiseksi sijoittajat optimistisesti olettavat että markkinat hyväksyvät konepajasektorille (myös ilman Konetta) syklin yli korkeammat p/e-arvostukset kuin mitä ikinä aikaisemmin on hyväksytty. Pitkän aikavälin tuottovaatimus on nyt alempi kuin supersyklin kaikkein parhaassa tunnelmassa syksyllä 2007.

Kolmanneksi sektorilla hyvin pitkä, 20 vuoden trendi kannattavuudessa yli syklien on ollut ylöspäin. Sijoittajat odottavat konepajoille historiallisen kestävää kovaa kannattavuustasoa syklin yli, myös ilman sektorin tähteä Konetta. Kun Kone otetaan mukaan, odotukset muuttuvat vielä hurjemmiksi.

Tuo kolmen tekijän setti tekee konepajasektorista nyt historiallisen vaarallisen sijoituskohteen. No margin for error.

Kaikkien aikojen matalin pitkän aikavälin tuotto-odotus ja valtavasti volaa odotettavissa.

Vuonna 2000 maailman bkt kasvoi 4,4 %, kaikenlainen tavara meni kaupaksi, yleinen optimismi loi pörssikuplia. Konepajasektori oli äärimmäisen epämuodikas. Sijoittajat olivat tietoisia sektorin melko vaisusta pitkän aikavälin kasvusta joka näkyy yllä olevista numeroista myös. Silloin pahinkaan foliohattu ei villeimmissä kuvitelmissakaan olisi uskonut millaista pitkän aikavälin kannattavuusjuhlaa seuraava sukupolvi sijoittajia tulee sektorille hinnoittelemaan.

EDIT:

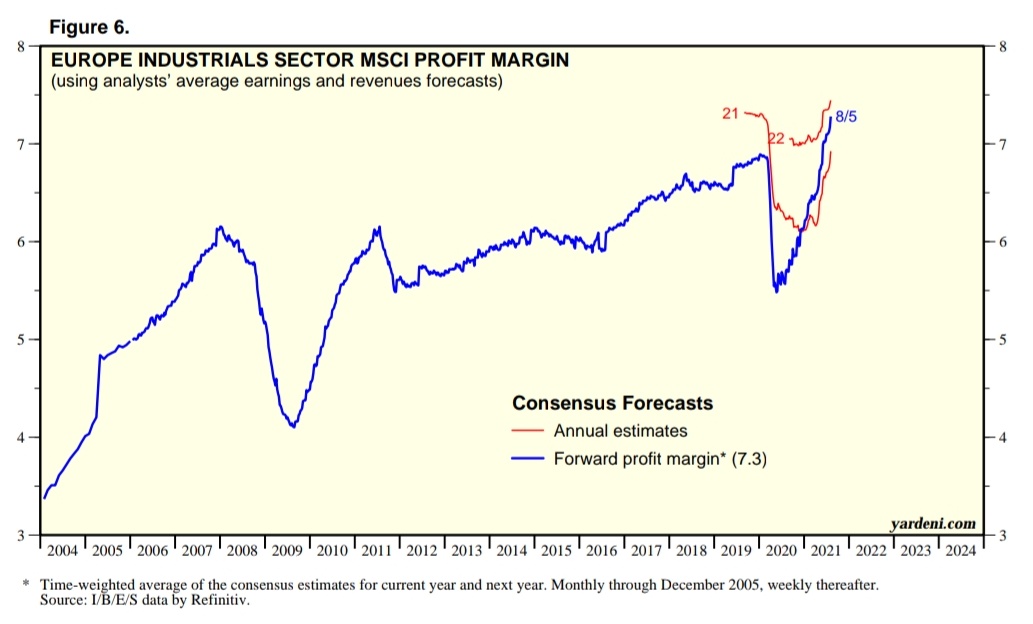

Tuossa vielä Yardenilta tuo sekulaari kannattavuustrendi jota ekstrapoloidaan nyt surutta:

Luottamuksessa sekä optimismissa/pessimismissä on aina ollut ja tulee aina olemaan sekulaareja trendejä paitsi markkinoilla laajasti ottaen myös jokaisella sektorilla erikseen.

Lopuksi tuttu disclaimer:

Olen konepajasektorilla mukana vuosikymmenestä toiseen. En enää nykyään yritä arvailla nousuja ja laskuja. Kun kurssit romahtavat, laskettelen mukana. Kun hinnat ovat edulliset, lisäilen.

EDIT 2, 16.8.:

Alla oleva pikemminkin viihdeaineistoa koska tyyppi saattaa olla väärä profeetta. Näytöt hänellä tosi kovat mutta aina pitää olla kuitenkin varovainen kun ennustamisesta on puhe.

Lakshman Acuthan, ECRI:n (Economic Cycle Research Institute) pomo

koska ne kovat näytöt (itse olen niitä jonkin verran seurannut 2006 alkaen)

ja

koska näkee lähitulevaisuuden (noin 1–3 kvartaalin tähtäimellä) niin herkullisesti konsensusta vastaan