Itseäni häiritsee kovasti nuo 5 ja 10 vuotisiin keskiarvoihin viittaaminen. Varsinkin tuo 5 vuoden keskiarvo oikein puistattaa; viidestä vuodesta 2 vuotta on leijuttu ilmassa. Korot ovat olleet viimeisen 10 vuoden ajan enemmän tai vähemmän laskusuunnassa käyden jopa negatiivisen puolella. EKP:n QE ohjelmat ovat olleet aktiivisia 2014-2018. Inflaatiota ei ajanjaksolla ole näkynyt. Tuloskasvu on ollut hyvää koko ajanjakson.

Nyt juna kulkee toiseen suuntaan. Tuloskasvu on kuitenkin pääpiirteittäin vielä oikein hyvää. Enemmistö yhtöistä ylittivät analyytikkoennusteet Q1:llä, mutta laskupaineita on. Tulokset ovat lisäksi saaneet ja saamassa inflaatiosta vetoapua.

Mielenkiintoista nähdä mitä tapahtuu tuloksille kun kysyntä alkaa oikeasti laskea.

Yhdysvalloissa ravintolat ovat turvautuneet annoskokojen pienentämiseen. He eivät pysty nostamaan hintoja siinä määrin kuin pitäisi. Laadun laskeminen ei edes näy inflaatiotilastoissa.

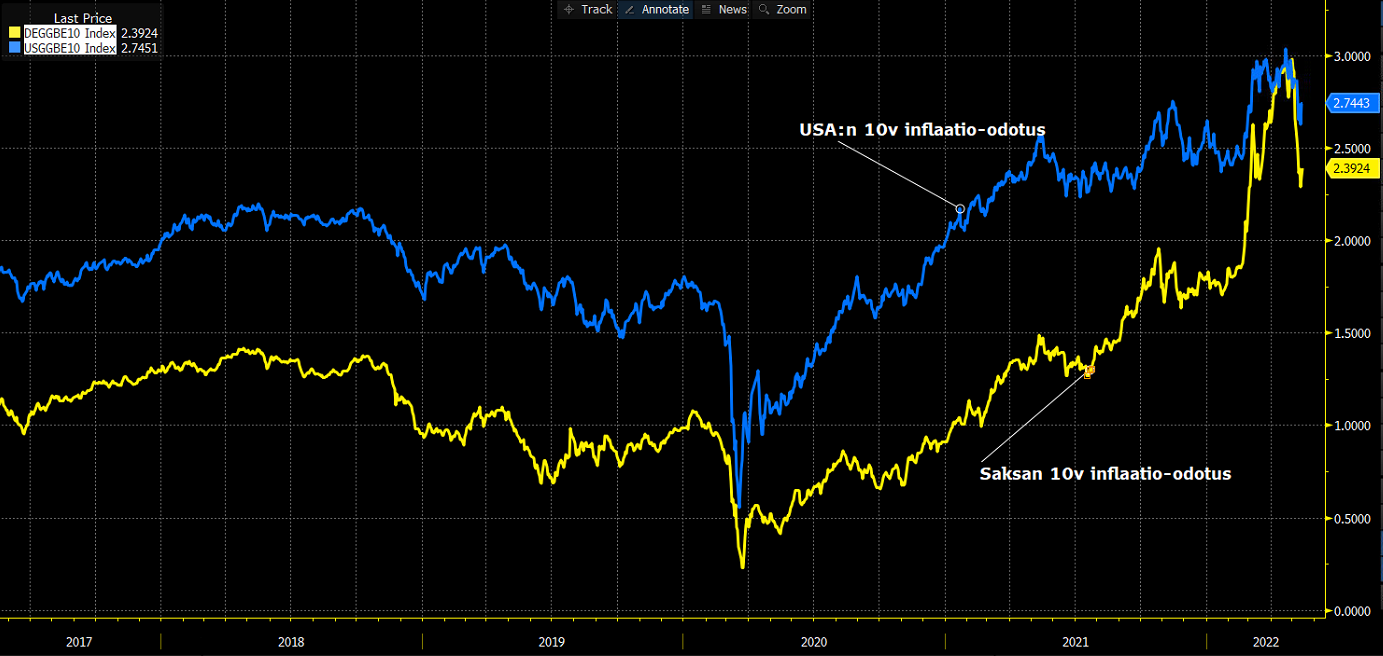

Samalla inflaatio-odotukset Yhdysvalloissa ja Saksassa ovat inahtaneet alaspäin seuraavan 10v jaksolla. Ei ihme, että osakkeissakin on nähty toipumista viime päivinä.

Huolimatta kaikista riskeistä on osakkeista otettu paljon jo ilmaa pois. Tiedän, että forward P/E saa täällä paljon kritiikkiä mutta etenkin yksittäisiin osakkeisiin tuntuu olevan jo hinnoiteltu pieni taantumariski. Kuten Mäkinen eilen pohti, pieni leikkaus tuloksiin ei välttis ole niin dramaattista.

Eri asia tietysti on, jos pelkää syvää taantumaa tai kriisiä. Kannattaa kuitenkin muistaa, että yleensä taantumat on lievempiä. Meillä on 2000-luvulla vain ollut poikkeuksellisen syviä talouskriisejä (finanssikriisi, koronakriisi) joten mielikuva monella on taantumasta pörssin tuhoajana.

Olisin tietysti voinut vähän avata omia ajatuksianikin tuosta kuvaajasta

Joo, tuota 5 vuoden keskiarvoa en kyllä noteeraisi itsekään ollenkaan. Totta kai viimeiset pari vuotta vaikuttaa myös tuohon 10 vuoden keskiarvoon, mutta tuossahan se on heilunut n. 15-18 välissä (nyt hivenen alle 17) 2014 alkaen pl. lyhyet hetket noissa “romahduksissa” 2018 & 2020. Totta kai matkaa alaspäin on jos taantuma tulee, mutta kyllä tuo nyt mielestäni tukee sitä “ilmat on otettu pois”-teesiä. Ja Euroopassa ja Suomessahan nämä tasot on vielä matalampia kuin jenkeissä kuten noista Vernerin laittamista kuvaajista hyvin käy ilmi.

Nämä tällaiset YoY-kuvaajat on kyllä nykyään hiton hankalia tulkita: 2020 alkuvuoden luvuissa on tietysti iso kuoppa koronan takia, jonka takia 2021 alkuvuoden luvut on todella messeviä, mutta todella vaikea hahmottaa, että nyt kun taas verrataan 2022 lukuja noihin koviin 2021 lukuihin niin onko nämä nyt sitten taas “normaaleja” vai mitä (pitäisi olla raakadata, jotta voisi itse laskea)? Kiinnostaisi näissä aina nähdä joku vertailu myös 2019 vuoden lukuihin niin hahmottaisi vähän paremmin, että mikä tuo nykyinen absoluuttinen taso oikein on.

Jos pitää viimeisten kymmenen vuoden tuloksia kiinnostavina, tuossahan ne laitetaan aina nimittäjään p/e:ssä, tarkemmin sanoen niiden keskiarvo nykydollareissa mitattuna

@Verneri_Pulkkinen , tuo on tosi tärkeä pointti mikä sulla oli liittyen taantumiin. Jos sijoitushistoriaa on alle 20 vuotta, siihen osuu kaksi taantumaa joiden yhteydessä melkein kaikki osakkeet menivät tosi reilusti alas. Siitä taas saattaa tulla vaikutelma että pörssissä on helppo tehdä ylimääräisiä tuottoja näin: havaitaan tulossa oleva taantuma, myydään salkku tyhjäksi, ostetaan halvemmalla takaisin sen jälkeen kuin kaikki on pudonnut.

Realistisempi kokonaiskuva on tällainen:

ensinnäkin yllä olevan strategian omaksunut sijoittaja luultavasti useaan otteeseen myy salkkunsa tyhjäksi ja sitten taantumaennuste osoittautuu vääräksi hälytykseksi

toiseksi monissa taantumissa yllättävän moni osake pitää pintansa yllättävän hyvin kun korkotaso laskee ja moni reaalitalouden soppi ei juurikaan ota osumaa tai päin vastoin kukoistaa

kolmanneksi pörssi kääntyy ylöspäin siinä vaiheessa kun taantuman oikein ennustanut käteispetteri on täysillä vielä fiilistelemässä sitä käteispossaansa

Kiitos! Tähän pointtiisi vielä lisäisin, että yleensä taantumat havaitaan melko myöhään. 2020 kevät oli poikkeus. Oikeasti saatamme seilata kuukausia taantumassa tajuamatta sitä ja BKT ei välttämättä heti mittaa sitä tarkasti.

Jos taantuma olisi lievä voi kurssipohjat olla jo kaukana takana kun taantuma edes leviää yleiseen tietoisuuteen.

Tottakai aina nykyhetkestä tulevaisuuteen katsoen on sumuista.

@Tunturisusi , tosiaan konepajasektori on tullut reilusti alas, ja pitkän aikavälin tuotto-odotus siten noussut.

Konepajoissa on käynyt se klassinen, eli markkina alkaa haistella suhdannekäännettä paljon ennen kuin taantuma tulee otsikoihin.

Markkinamekanismi on taitava diskonttaamaan, ja sitä pitää kunnioittaa.

Milloin mitäkin on diskontattu “tarpeeksi”? Mielettömän vaikeaa olla lyhyellä aikavälillä markkinaa nohevampi.

Kuka tietää voisiko sitä tietoa noissa esimerkiksi käyttää hyväksi jos yksittäinen sijoittaja jostain jumalallisesta armosta nyt saisi tietää että taantuma todellakin tulee? Onko varmaa että noi menevät alas lisää jos taantuma tulee?

Itse en tykkää Schillerin P/Estä / en ole oikein varma mitä se kertoo / kertooko mitään. Tähän vaikuttaa niin paljon se, että osuuko tuohon 10 vuoden jaksoon millaisiakin taloudellisia / pörssimarkkinan olosuhteita (ja se kai sen tarkoituskin on). Esim. on mielestäni aika itsestään selvää, että jos yritysten tulokset on kasvaneet viimeiset 10 vuotta niin Schillerin P/Ekin on kasvanut koko ajan. Kertooko tämä sitten siitä, että ne on nyt kalliiita ja kuinka kalliita, voi olla että kertoo, mutta ei nyt mielestäni ihan niin suoraan. Silmämääräisesti arvioin tuosta historialliseksi keskiarvoksi n. 16 eli pitäisikö tästä nyt sitten päätellä, että nykyhintatasoissa on 50% “ilmaa”? Toisaalta alle tuon keskiarvon on oltu viimeksi 80-luvulla, joten onko noille tasoille enää “koskaan” paluuta.

Onhan tuonne helppo läiskiä noita Black Tuesdayta ja IT-kuplia, mutta yhtä hyvin tuon perusteella olisi voinut tehdä myös tällaisia johtopäätöksiä:

n. 1995: aika kallista alkaa olemaan, parempi hypätä pois kyydistä

n. 2001/2002: Ollaan edelleen ihan törkeän korkealla, parempi pysyä edelleen pois markkinoilta, lasku varmasti vielä jatkuu

2009 (finanssikriisin pohjat): Nyt aletaan olemaan historiallisella keskiarvolla (~15), mutta edellisissä kriiseissä on menty alle 10:n, parempi edelleen pitää käteiset taskussa.

Eli tätä seuraamalla olisi voinut perustellusti olla isosti/kokonaan käteisenä viimeiset 15-17 vuotta.

En itse yleensäkään vertaa mitään arvostusmittareita viime vuosisadan puolelle. Voi olla, että tämä on lyhytnäköistä, mutta mielestäni talous ja rahoitusmarkkinat ovat muuttuneet niin isosti, etten oikein näe vertailua kovin mielekkäänä.

Minusta edellä väärä sanamuoto. Markkinamekanismi ei ole taitava diskonttamaan vaan ennustamaan tulevaa talous kehitystä. Itse käsitän diskonttauksella tulevia kassavirtoja. Tulevat kassavirrat ja osingot heiluvat paljon vähemmän kuin markkina. Kirjoituksessa puhuttiin konepajoista, otan yhden esimerkkin.

Cargotec

Lama tulee Cargotec myy satamanostureita, vähän vähemmän. Lama loppuu, Cargotec asiaakkaat purkaa patoutunuttta kysyntää ja Cargotec myy vähän enemmän satamanostureita, Kaikki pörssissä kauppaa käyvät sijoittajat ovat soitä mieltä, että osaavatr jumallisesta amrosta sanoa milloin se lama alkaa ja milloin se loppuu. He tietävät pörssi pohjan ja huipun. Kauppa vaatii aina ostajan ja myyjän. 50% täytyy olla väärässä.

Buffett on oivasti sanonut, hinta on mitä maksat ja arvo mitä saat. Ostaa pitää silloin, kun hinta selvästi alle diskonttaujen kassavirtojen ja myydä silloin, kun hinta selvästi yli diskontattujen kassavirtojen. Buffett on sanonut ettei osaa ennustaa pörssien liikettä. Niin on snaonut moni muukin menestynyt sijoittaja. Pidemmällä aikajänteellä kurssi seuraa liiketoiminnan kehitystä. Lisäksi Buffett on todennut sijoittainen yksinkertaista, mutta vaikeaa. Kysymykseen voiko kurssi vielä laskea hän ei osaa vastata, mutta kannttaa kysyä paraneeko yhtiön tulos? Jos osaa perustella itselleen miksi tulos paranee niin pidemmällä aika jänteellä yhtiön kurssi nousee.

Omalta kohdaltani konepajojen ja Cargotecin kohdalla en osaa vastata paraneeko tulos. Osaan kyllä kertoa, että kysyntä näkymät on hyvät. Logistiikka ongelmia on siellä täällä ja niitä vastaamaan Cargolla on palveluita. Mutta en tiedä mitä Putler tekee, mutta kun aikanaan sotatoimet loppuu niin esimerkkinä Mariupolissa ja muissa Ukrainan satamakaupungeissa on kohtuullisesti kysyntää satamanostureille ja tarvetta saada viljaa yms maailmalle. Tällä hetkellä tiedän, että Ukrainalaisten valinta kohtullisen selvä ostaakko F-35 hävittäjä vai satamanosturi. Buffett on snaonut sijoita siihen mikä ei muutu, älä siihen mikä muuttuu.

Tässä tuli välissä muutama erittäin hyvä pointti. Tämä argumentointini että OMXH25 on arvostettu suunnilleen normitasolle perustui oman pääoman tuottoon 2000-luvulla ja yleiseen logiikkaan. Tähän mahtuu pari huippusykliä (20%) ja kunnon kriisiä (2%) mistä saadaan suunnilleen 11% keskiarvo, jonka spekuloin uusille investoinneille olevan todellisuudessa lähempänä 5.5%. PB 1,85 on kohtuullinen on kyllä melkoinen boomeriargumentti

Voisi myös tulevaisuudessa olettaa oman pääoman ehtoisen rahoituksen pääomaraskaille teollisuusfirmoille olevan niukkuushyödyke jolle vaaditaan tämän kaltaista tuottoa. (Reaali)korkojen nousu laskenee arvostuskertoimia mutta tarkoittaa pääoman niukkuutta. Eli lyhyellä aikavälillä huono, pitkällä hyvä uutinen. Jos maailman (reaalinen) BKT kasvaa hitaasti, se on huonompi uutinen, mutta todennäköisesti jakosuhdetta silloin vähän kasvatetaan ja tuotto tulee osingoista eikä tuloskasvusta. Siinä mielessä tämä on ehkä helpompi ennustettava. Esim. jättiteknojen tulevasta kannattavuudesta joka vaikuttaa muihin indekseihin en osaa mennä sanomaan.

Talousennusteet osuvat tunnetusti huonosti kohdilleen. Tätä taustaa vastaan suhtaudun heti krittisesti edellä esitettyyn tupakka-aski laskelmaan. Löydän siitä heti pari mahdollista virhettä.

Miten BKT kasvaa hitaasti, jos inflaatio nopeaa?

Nyt esimerkkinä inflaatio on ollut pitkälle yli 5% ja ennusteet on vähän suurimpia lukemia alempana, mutta yhä yli 5%

Jos kauppaakäyty tavaramäärä/palvelumäärä ja tarve pysyy samana ja hinnat nousee niin BKT nousee

Ruuan hinnan on ennustettu nousevan 20%. Alkaako ihmiset syömään 20% vähemmän? (Ennuste voi olla pielessä, mutta itse uskon ratkaisun olevan, että kysyntään vastaan jollakin tavalla, tulee talaoudellista aktiviteettia ja tilanne ratkeaa.)

Jos kulutus hidastuu niin kuinka paljon?

Mistä tiedät, että OMXH25 indeksissä on tulevaisuudessa pääoma raskasta teollisuusfirmaa?

Itse epäilen sinne nousee paremman pääoman tuoton kasvavia firmoja. joista pörssi valmis maksmaaan parempia arvostuksia. Revenio, Harvia, Talenom, Admicom ja ehkö Kamux.

Selvensin reaalinen BKT:n kasvu. Inflaatiota on niin vaikea ennustaa että mielestäni pitkällä aikavälillä parempi käyttää reaalisia numeroita, vaikka lyhyellä aikavälillä inflaatio ja epävarmuus inflaatiosta voi vaikuttaa paljonkin. Inflaatio on vaikea ja monimutkainen kysymys.

Hyvä pointti, sanotaan sitten että nämä 25 firmaa eikä tulevaisuuden OMXH25 Voi myös olla että tulevaisuudessa yhä suurempi osa taloudesta on julkisesti listattu. Tai tekevät enemmän kauppaa globaalisti. Erittäin pitkällä aikavälillä tulokset eivät kuitenkaan voi kasvaa BKT:tai nopeammin (jos voivat, niin miten?), eli vaikka tulevaisuuden firmat olisivat kannattavampia en ole varma kasvattaako se tuottoja indeksitasolla. Tästä on hyvää dataa esim. miten SP500 osakekohtainen tulos on kasvanut erittäin pitkän ajan yli (Online Data - Robert Shiller).

En halunnut laskelmaasi milään tavalla kritisoida, minusta se oli hyvä ja realistinen ja antaa suuntaa. Tarkoitus tuoda esille, että ennusteet eivät osu kovin hyvin ja tulee yllätyksiä ja toinen asia indeksi elää aikojen saatossa. BKT:n kasvu on mielestäni hyvä estimaatti kasvulle. Kolmas asia on tuo inflaatio. Puhutaan mielellään reaalisesta tuotosta, mutta jos et sijoita mihinkään ja pidät käteisenä niin häviät inflaation. Inflaatio on erittäin harvoin negatiivinen ja yleensä siinä 2% pinnassa keskuspankin tavoitteen lähellä. Kun cashinä ja odottelee hyvää osto mahdollisuutta niin kannattaa huomata sekin, että inflaatiosta vuosien pidolla alkaa tulla aika tappiot korkoa korolla. Osakkeet noin keskimäärin vie sen inflaation hintoihin ja indeksi ehkä vielä keskimääräistä paremmin.

En ihmettelisi jos joillakuilla sijoittajilla olisi samanlaista intoa kuin vaatekaupassa juhannuksen jälkeen. Tuossahan on kiva “alennusprosentti”.

Ajatellaan että olet ostamassa pk-yritystä itsellesi. Olet laittamassa omat ja lainatut rahat peliin. Olet katselemassa firmaa joka tekee bisnestä varsin tylsän hitaasti muuttuvalla toimialalla. Mutta firma on jonkin verran syklinen.

Et vaan kerta kaikkiaan uskalla uskalla tehdä yksittäisen vuoden tuloksesta yhtään mitään päätelmää.

Katsot kymmenen viimeisen vuoden tulosten keskiarvoa nykyeuroissa ja saat ehkä hitusen enemmän kuvaa firman tuloksentekokyvystä.

Miksi? Onko siis niin, että mikäli yritysten tulokset kasvavat 10 vuotta on itsestään selvää, että yritysten arvon on kasvettava tulosta nopeammin. Sitähän tuo käsittääkseni tarkoittaa. Mikäli kurssi nousee samaa tahtia kuin yritysten tulokset pysyy omassa laskupäässäni Shillerin PE vakiona.

Esimerkkisi on oikein, mutta tämä johtuu siitä että EPS kasvutahti on siinä oletettu vakioksi. Jos lisäät siihen esimerkiksi tilapäisen +20% EPS kasvun 5v ajanjaksolle, CAPE ensin nousee ja sitten laskee takaisin vastaamaan uutta todellisuutta. Näin voidaan argumentoida tapahtuneen SP500-indeksin kohdalla, ilmiötä on pohdittu laajemmin esimerkiksi tässä Why is the Shiller CAPE So High? | PHILOSOPHICAL ECONOMICS

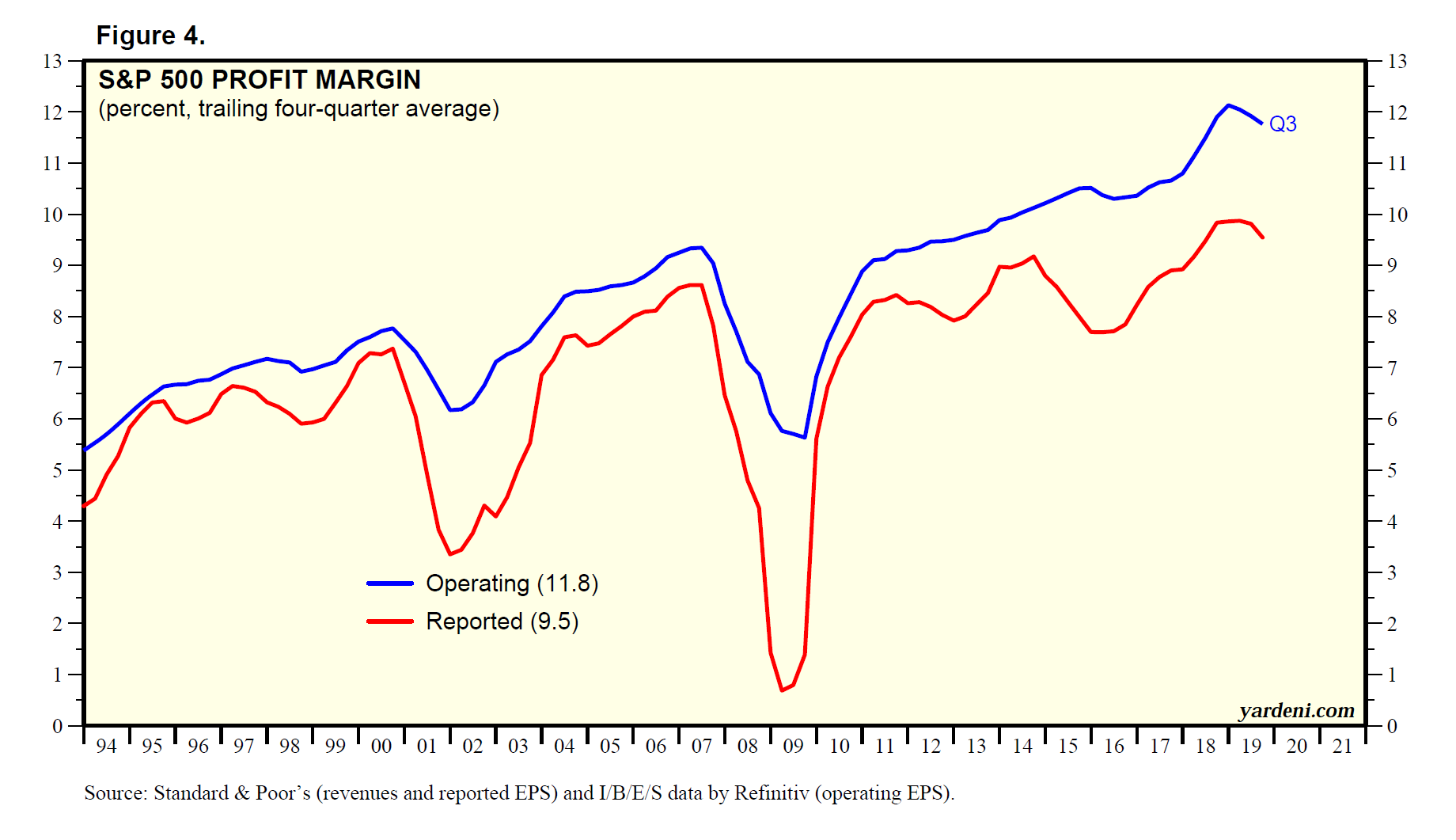

SP500 indeksin viime vuosien nopea EPS kasvu selittyy mm. marginaalien kasvulla. Tämän takia myös Price-to-Sales multiippelit ovat kasvaneet valtavasti Yhdysvalloissa.

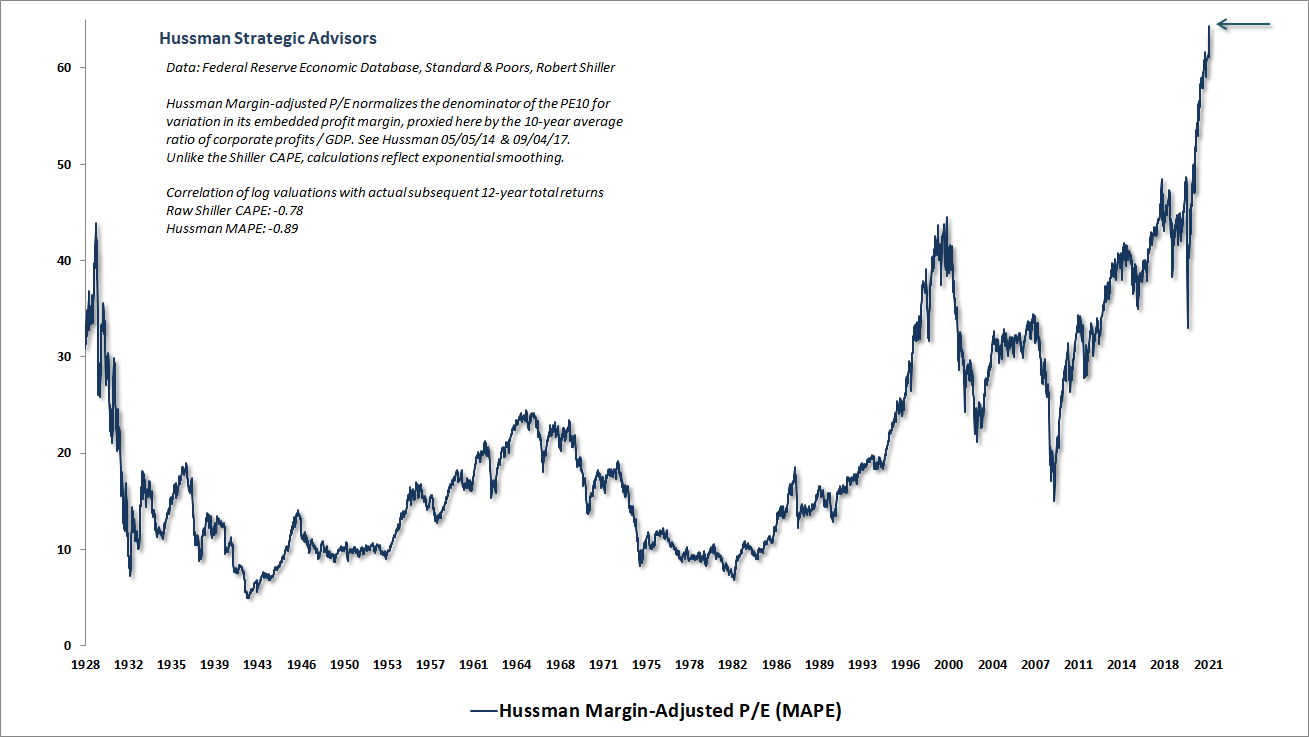

Hussman esimerkiksi argumentoi, että tähän tulee ennen pitkää ‘mean reversion’ ja saadaan oikein kunnon karhumarkkina. Hän mittaa indeksin arvostusta CAPE:n tyylisellä mitalla jossa tämä on otettu huomioon:

Tämä marginaalien kasvu ei voi jatkua ikuisesti, katon sille asettaa 100% liikevaihdosta. Ja liikevaihdot kasvanevat BKT:n tahtiin. Eli voi aiheellisesti olla skeptinen jatkuuko EPS-kasvu yhtä suurena, mutta oletus marginaalien palautumisesta on mielestäni suurempi loikka. @Warren_Fyffet asiallinen kritiikki on aina tervetullutta . Yhdysvalloissa osa marginaalien kasvusta selittyy kannattavampien FANGMAN jne.-yritysten kasvulla. Mainitsemasi (Revenio, Harvia, Talenom, Admicom ja ehkö Kamux) tyyppisten yritysten tulemisesta indeksiin saataisiin viime aikojen SP500:aa vastaava bull-case OMXH25 indeksille, jossa tulokset paitsi kasvavat BKT:n tahtiin, paremman kannattavuuden takia tulokset ottavat yhä suuremman osan BKT:n kakusta.

Pörssissä on kannattanut pitkällä aikavälillä erehtyä olemaan hivenen optimisti, kuten täällä on hyvin todettu .