Tällä hetkellä lienee kaikille selvää, että keskuspankit joutuu nostamaan korkoja ja aloittamaan QT:n. Nyt henkilökohtaisesti seuraankin erittäin mielenkiinnolla, mitä tästä seuraa.

Markkinat ovat jo jonkin aikaa ennakoineet näitä kiristystoimenpiteitä ja esim. USA:n 10 & 2 -vuotiset korot ovat nousseet aika reilusti.

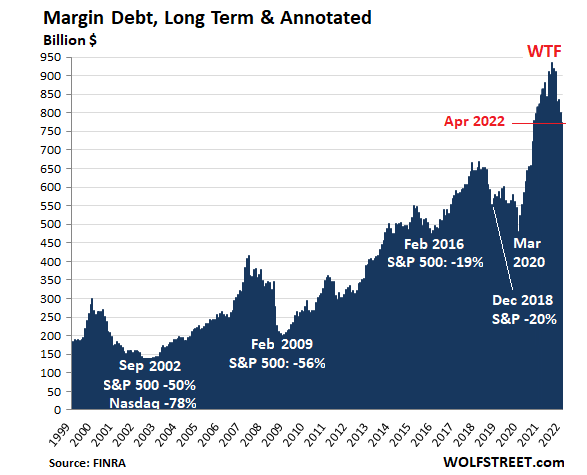

Velkaa markkinalla on julmetusti ja korkojen nousu aiheuttaa stressiä niiden markkinoille. Ns. “Margin Debt”, eli limittiluotto-tasot ovat olleet hyvin korkealla viimeisen vuoden aikana koronan jälkimainingeissa, ja ovat nyt kääntyneet laskuun. Viimeisen 20-vuoden aikana aina kun tämä on kääntynyt laskuun, on osakemarkkinoilla nähty laskua. Toki joskus vain n. 20%, joten sen suhteen laskut voisivat olla tässä.

Tällä hetkellä Margin Debt vähenee y/y n. -10% tahtia, joka on historiaan peilattuna vielä aika hidas tahti. 2000-luvun teknokuplassa ja 2008-vuoden velkakriisissä tahti oli huomattavasti nopeampaa, jopa -40%:a.

Toisin sanoen, velkamarkkinoilla meno näyttää vielä suhteellisen “hyvältä”, eikä varsinaista paniikkia tai kapitulaatiota ole siellä nähty.

HYG-etf (kuvaa ns. huonompia yrityslainoja) on nyt samoilla tasoilla kuin 2016-pohjilla ja kaukana vielä 2020-koronakriisin tai 2008-velkakriisin tasoilta. Toki alas ollaan tultu 2021 huipuilta jo n. 13%.

Talous näyttäisikin kestävän korkojen nostot yllättävän hyvin, ainakin toistaiseksi. Seuraankin tällä hetkellä todella tarkasti velkamarkkinoita ja mitä siellä tapahtuu, koska:

A) Globaali velkataakka on lähes korkeimmillaan koskaan

B) Korot nousevat todella nopeasti keskuspankkien kiristäessä rahapolitiikkaa

Mutta jos velkamarkkinat kestävät tämän “stressitestin” kunnialla, voi olla että pohjat on kohta nähty. Epäilen kuitenkin että vielä on matkaa alas. Keskuspankit myös seurailee silmä tarkkana näitä asioita ja ennen kuin velkamarkkinoilla ei suurempia häiriöitä ole näkösällä, ei ole syytä lykätä koronnostoja jos inflaatio pysyttelee korkealla.

Pysyttelen siis vieläkin varovaisena markkinoiden suhteen.