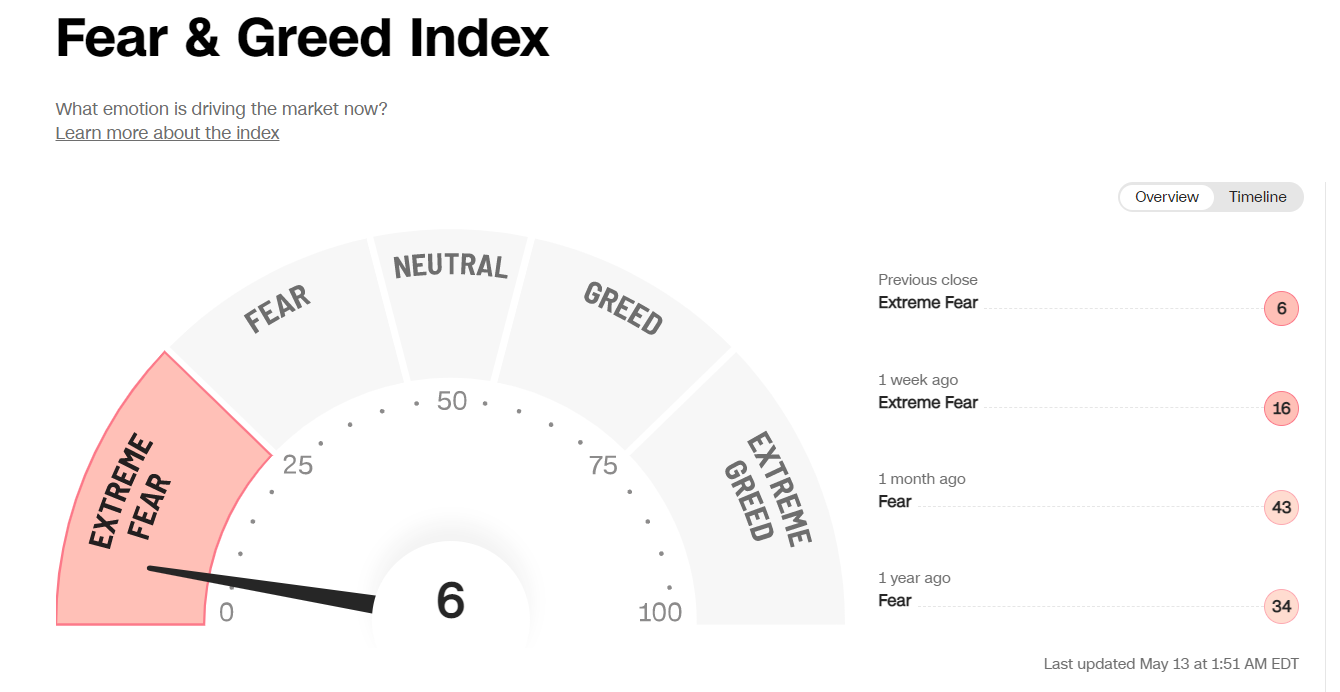

Fear/Greed-indeksin (13.5.2022) seitsemän erilaisen indikaattorin tulkinnan mukaan markkinoilla vallitsee äärimmäinen pelkotila. ![]()

https://edition.cnn.com/markets/fear-and-greed

Fear/Greed-indeksin (13.5.2022) seitsemän erilaisen indikaattorin tulkinnan mukaan markkinoilla vallitsee äärimmäinen pelkotila. ![]()

Kyllä tuosta pelkotila voi pahentua vielä, tai sanotaanko laskea, vaikka 50% ![]()

Toisaalta tilanteen arvioimisesta tekee hyvin vaikean se, että Eurooppa on johtanut ainakin omasta näkökulmasta tätä pulkkamäkeä kevään aikana ja amerikka tulee hieman ns. perästä.

Tällaiset “tällä kertaa kaikki on toisin” -lausunnot särähtävät aina korvaani. Mitä seuraillut Lindströmin kirjoituksia ja sanomia aikaisemmin, hän on ollut hyvin optimistinen pörssien suhteen useita vuosikymmeniä ja dipit ovat olleet suoranainen ostopaikka. Se, että jopa tällainen henkilö maalailee ettei kurssit enää nousisivatkaan takaisin ylöspäin antaa itselle kuvan, että alamme olla lähellä pohjia ![]()

Kiitos vinkistä. Me olemme lukeneet hyvin erilaista sijoituskirjallisuutta. Minä en lukemani, oppimani ja kokemani mukaan pysty hyväksymään ajatusta, että pörssien suunta olisi (enimmäkseen) siitä kiinni, että mitä keskuspankit tekevät. Jos joku kirja siis kehottaa unohtamaan yhtiöiden tilinpäätösten, tulosennusteiden tms. seuraamista ja keskittymään enemmänkin seuraamaan keskuspankkien tekemistä, ei ole tullut tällaista luettua.

Asiaankuuluva muistutus tässä jutussa🥶 Lisäisin silti legendaarisen lyhenteen TINA.

Jos ei osakkeisiin, niin sitten mihin?

Kryptot sulavat silmissä, kiinteistöpuolella ei näköpiirissä kovia nousuja (esim. suurimmassa osassa Suomea päinvastoin), kukaan ota selvää raaka-aineiden hintakehityksestä tässä geopoliittisessa tilanteessa, inflaatio syö korot ja käteiskassat, jne.

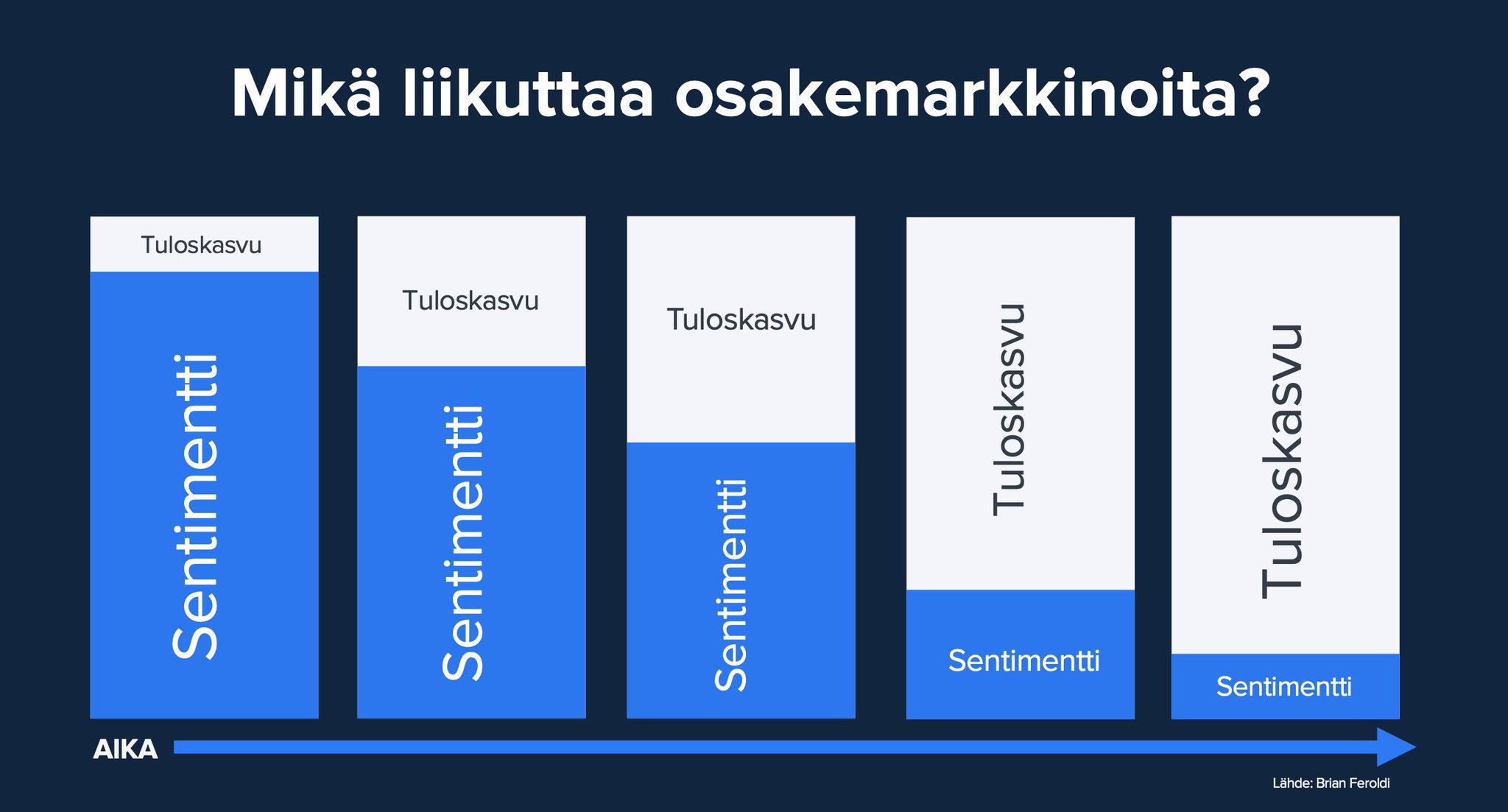

Inderesin Antti Järvenpää jakoi kyseisen kuvan. Laitan sen tänne, koska se nyt vain sopii hyvin.

Sentimenttiin vaikuttaa ennen kaikkea yleinen luottamus talouteen, jonka “takaajia” keskuspankit ovat. Senttimentti voi hallita osakemarkkinoita helposti seuraavat 2 vuotta sodan, korkean inflaation yms. vielä tulevien ongelmien ja epävarmuuden kautta. Puhumattakaan mahdollisesta taantumasta, josta on jo merkkejä. Tällöin P/E -luvun molemmat puolet ottavat osumaa.

Sentimenttiin vaikuttaa ehkä eniten korot, inflaatio, tuloskasvu, likviditeetti, yritysten voittojen kehitys, talouskasvu. Keskuspankit osittain vaikuttavat toimillaan kaikkiin ja varsinkin noihin ensimmäisiin. NÄMÄ KAIKKI tekijät olivat niin sanotusti lähes täydellisiä varsinkin 2021, jolloin ylilyöntejä tuli.

Perception that financial conditions are near perfect

Sentimenttiin vaikuttaa todellisuudessa kaikki maan ja taivaan väliltä. Kyse on ihmisen psykologiasta. Ihminen on altis harhoille ja dopamiiniryöpyille. Ihminen on laumaeläin.

Kaikki epävarmuus ja yllätykset ovat myrkkyä sentimentille.

Totta kai pitkässä juoksussa tuottavuuskasvu, innovaatiot, kilpailukyvyn parantaminen yms. johtavat tulos- ja talouskasvuun pitkällä aikavälillä.

Inflaatio syö ehkä korkoja nyt, mutta onhan ne silti turvallisin kohde jos holdaa velkakirjaa alusta loppuun.

Tämä on omaa pähkäilyäni, mutta kyllä mielestäni TINA meni hajalle jo tovi sitten kun etenkin Yhdysvalloissa korot lähti nousuun.

Nyt sijoittajille tarjotaan 3 % varmaa nimellistä tuottoa ja päälle 0 % varmaa reaalituottoa (TIPS).

Iso osa finanssivaroista on olemassa lähinnä paperilla ja tämä paperivarallisuus voi yksinkertaisesti laskea isostikin.

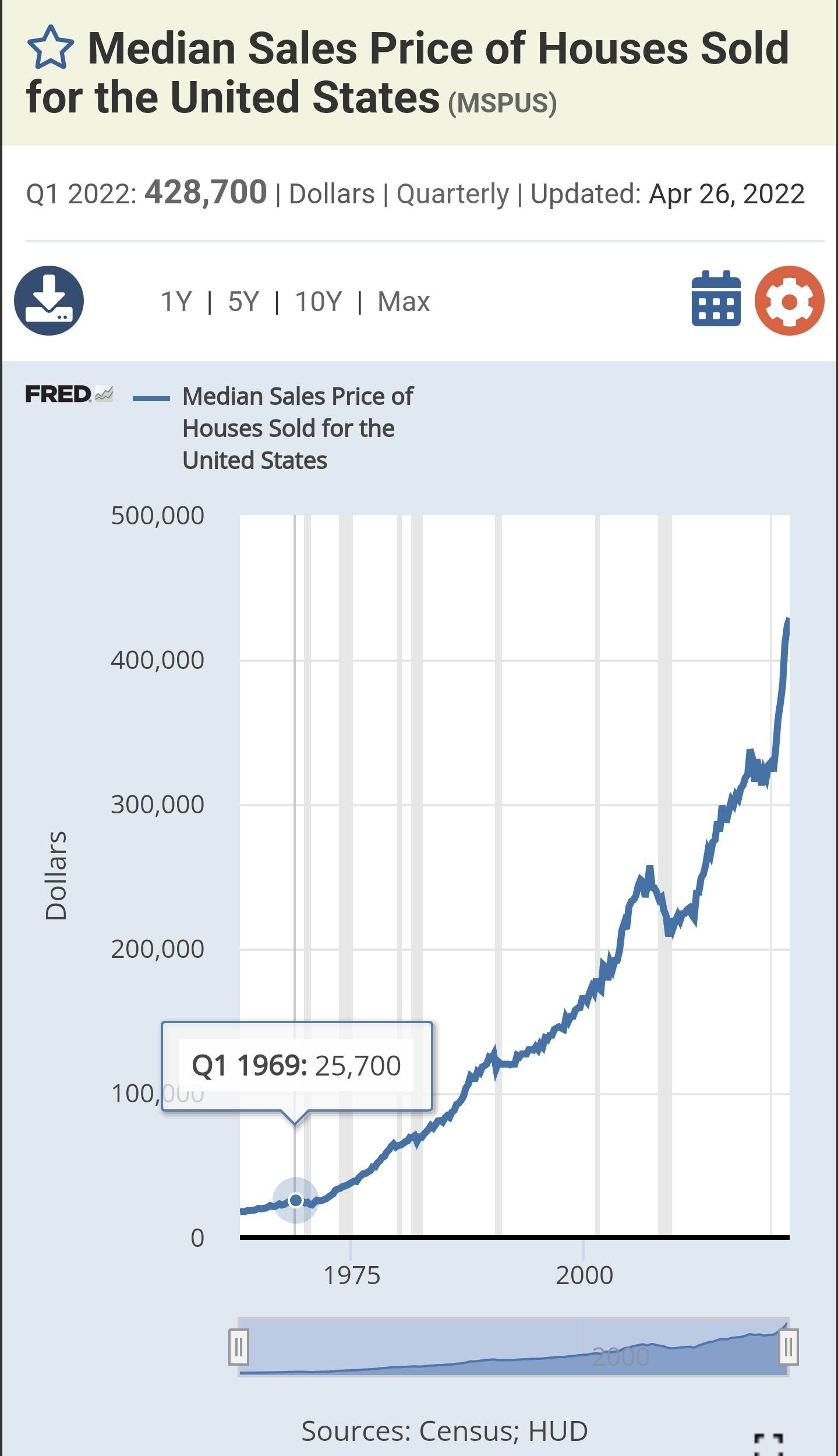

Asuntovarallisuus on keskiluokan varallisuuden selkäranka. On mielenkiintoista nähdä minkälainen varallisuusefekti pyyhältää maailman kulutuksen yli kun asuntomarkkina sulaa Kiinassa ja toisaalta maailmantalouden moottorissa asuntokauppa seisahtua kun lainakorko jo yli 5 %.

Ja tähänhän Fed vähän pyrkiikin Yhdysvalloissa.

Asuntovarallisuuteen jenkeissä vaikuttaa vähän muukin kuin korko. Inflaatio sekä yleinen palkkakehitys… lienee myös väliä lainoitusasteella… jos palkat seuraavat inflaatiota niinkuin jenkeissä vähän näyttää siltä niin ei ne asuntojen hinnat siellä tonttiin varmasti tule.

Missä kohtaa tässä kuvaajassa on mielestäsi järkevää ostaa asunto? Itse sanoisin että mitä aikaisemmin sen parempi. Tietty historia ei ole tae tulevasta. Tuossa kuvaajassa on muutaman vuoden jaksoja jolloinn on päässyt halvemmalla sisään, mutta suunta ylös ja noudattaa suuntaansa mielestäni vielä vahvemmin kuin pörssi.

Tässä kattava paketti Damodaralta koskien inflaatiota, arvostuksia sekä erilaisia skenaarioita joihin voidaan päätyä.

Tällainen karun näköinen käydä tuli vastaan. PE tasolla ei toki noin karua, mutta onhan noi tech osakkeet edelleen kalliita.

Yleisesti jos kasvava korkotaso ja inflaatio alkaa syömään tulosta ja kuluttajien ostovoimaa niin siinä on Earningsit nopeasti tulossa alas. Q1llä tuli ihan odotuksen mukaiset tulokset mutta guidance osuus Q2lle oli laskeva, esim Apple.

-Tuo on aiheuttanut sen että ns. ennakoivat indikaattorit on tulleet alas vasta pörssi-indeksien perässä, esim indikaattori joka normaalisti indikoin laskun alkua keskimäärin 6kk etuajassa ennen lasku alkua, kääntyi indikoimaan laskua vasta nyt toukokuun alussa kun puolet osakkeista tulleet alas jo yli 50%. Eli ovat tällaisessa tilanteessa merkityksettömiä, ennustavuus nolla

Our most reliable market valuation measures stood near 3.6 times their historical norms at the beginning of 2022. If the possibility of a 70% market loss seems preposterous, punch 1/3.6-1 into your calculator. From the highs of the recent Fed-induced bubble, a 70% market loss would not even take the most reliable stock market valuation measures below their run-of-the-mill historical norms.

Tuossa oli paljon asiaa. Bondeja sitten vissiin

"Recall that the nominal total return of the S&P 500 lagged the return on Treasury bills from 1929-1947, 1966-1985, and 2000-2013. That’s 50 years out of an 84-year period "

Eli kun lähdetään liian korkealta on tuloksena on menetetty vuosikymmen tai kaksi.

“It’s easy to understand these periods if you examine where market valuations stood at the beginning of each of those trips to nowhere. A “long, interesting trip to nowhere is nothing but an extended period of repricing, where the market begins at rich valuations and ends at normal or depressed valuations many years later.”

Eli jos vaikkapa se Coca-Cola on arvotettu PEllä 25 ja T-Bill antaa saman niin jollain aikavälillä tuollaiset laput hinnoitellaan uudestaan.

Nyt, kun pohditaan keskuspankkien toimia CPI inflaatiota vastaan unohtuu helposti se kuinka vaikeaa niiden oli jokunen vuosi sitten toimia disinflaatiota vastaan. Itse veikkailen, että hommat tulee olemaan tähän suuntaan aivan yhtä hankalia ja fiskaalipolitiikkaa tarvittaisiin nytkin avuksi, jotta CPI oikeasti muuttuu.

Inflaation hillitsemiseksi tarvittaisiin siis myös veroja ja julkkarin vyön kiristämistä. USA:ssa tämä toteutuu nyt jossain määrin, kun korona-aikaan jaettu helikopteriraha poistuu kierrosta. EU:ssa taas elvytyspaketit on vasta lähteneet liikkeelle ja näyttäisi sille, että täysin väärään aikaan…

Toki, jos korkoja nostetaan tarpeeksi ja tukiostoja vähennetään, niin lopulta taantuma tulee ja hoitaa inflaation pois.

Toisena ajatuksena tuli mieleen, että Stagflaatio on itse asiassa nimellisessä mielessä monille osakkeille parempi skenaario kuin Deflaatio. Näin, koska stagflaatiossa se hintojen nousu komponentti sentään nostaa kursseja, jos vaan on kyse hinnoitteluvoimaisesta yhtiöstä.

Olisin itsekkin tuon ikäisenä varovainen. Ei kait kukaan ole suunnitellut antavansa perinnöksi rekkalastillista turskafileitä.

Toimii mun mielestä parhaiten kontraindikaattorina.

Väitteeni: Fed haluaa tällä hetkellä että S&P 500 valuu sopivan rauhallisesti, ilman mitään systeemisen stressin enteitä, 3000 pisteeseen.

Fedillä on ehdoton tabu sen suhteen että ei saa sanoa osakemarkkinat sitä tai osakemarkkinat tätä. Osakemarkkinoiden liikkeet ovat fedspeakissa aina vain osa laajempaa financial conditions -käsitettä.

Miksi Fed haluaa S&P 500:n 3000 pisteeseen? He katsovat forward p/e:tä. 12,8 x 235 = 3000.

Fed huomioi että maailman osakemarkkinat ilman USA:a treidaavat alle 13 x f12m-tulokset. Niin kauan kuin USA:n osakemarkkinat treidaavat korkeammalla p/e:llä kuin muu maailma, tämän koetaan aiheuttavan haitallista, inflaatiopainetta ylläpitävää ylimääräistä wealth effectia.

Marraskuun puolivälissä ennen Fedin haukkamaistumista S&P 500 oli @ 4700.

Tämä on täysin ainutkertainen tilanne että Fed aktiivisesti edistää osakemarkkinoiden yli 35 % laskua.

Lähimmät vertailukohdat sille miten Fed näkee osakekurssien olevan liian korkealla ovat 1929 ja 2000. Mutta Fedin asenne on kuitenkin selvästi erilainen kuin noilla markkinahuipuilla. Molemmissa noissa Fed ei ollut immuuni “uusi aikakausi” -narratiiville. Ehkä markkinan aikaisemmat tavat hinnoitella osakkeita eivät enää ole relevantteja kun reaalitalous on muuttunut?

Lisäksi Fedillä on nyt eri lailla itseluottamusta siihen että se voi mielensä mukaan säätää varallisuusarvoja ja muutenkin toimia tehokkaasti vaikeissa tilanteissa. Oletettavasti asenne on se että 2001–03, 2007–09 ja 2020–21 oli vaikeita tilanteita joista selvittiin oikein hyvin arvosanoin.

Lisäksi nyt on tällainen inflaatio-ongelma johon verrattuna vuoden 2000 lievät ylikuumenemisen enteet olivat lastenleikkiä.

Minulla on siis tällainen röyhkeä arvio että Fed haluaa S&P 500:n 3000 pisteeseen. Miksi itsekin arvioin sen röyhkeäksi?

Mutta uskon että toistaiseksi Fed rakastaa nähdä juuri tällaista liikettä jota monta viikkoa on nähty. Siis kurssit laskevat ilman mitään paniikin ilmenemistä. Dippiostajat ilmoittautuvat palvelukseen aina sopivassa kohtaa jotta voidaan siirtyä mukavilla mielillä viikonlopun viettoon ainakin joka toinen perjantai. Tätä lisää kiitos, ajattelee JPow & co ![]()

EDIT:

Ideana ei ole kuitenkaan arvailla markkinan suuntaa. Arvailen mitä FOMC:ssa salaa toivotaan (salaa koska osakemarkkinoiden ottaminen tikunnokkaan on tabu). Vapaan markkinamekanismin puitteissa kuitenkin sitten loppujen lopuksi ostajat ja myyjät kohtaavat tulevaisuudessa tasoilla joita emme nyt tiedä.

Tässä yksi noista viimeisimmistä fedspeak-sessioista:

Alla aikaisempaa pohdintaa aihetta sivuten:

Hyvää pohdintaa Nifty Fifty’stä ja 70-luvun inflaatiosta, johtuen mm. öljyn hinnan noususta. Tuntuu, että tuo voisi olla aika hyvin nykytilanteeseen sointuvaa ajanjaksoa?

Eh? Muuten tykkään kyllä analyyseistasi mutta tämä salaliittosalaatti alitti riman roimasti.

Ihanko tosissasi väität että tuossa olisi mitään järkeä että FED haluaisi jenkkipörssin treidaavan samoilla kertoimilla kuin muu maailma? Miksi esim jostain Amazonista jonka pilvibisnes kasvaa 40% vuodessa pitäisi maksaa samoja kertoimia kuin velkaisesta Italian pankista?