Onneksi omikronista päälle jäänyt yskä on vihdoin jäänyt taka-alalle, sillä mikkiongelmien takia kuvasin aamulla Vartin peräti neljä kertaa eli yhteensä tunti monologia.  Olen myös alkanut käyttämään iloisemmin Inderesin virallisesta graafisesta ohjeistuksesta löytyviä värejä thumbnaileissa. Toivottavasti ne riemastuttavat muitakin.

Olen myös alkanut käyttämään iloisemmin Inderesin virallisesta graafisesta ohjeistuksesta löytyviä värejä thumbnaileissa. Toivottavasti ne riemastuttavat muitakin.

Noh, nyt se on ulkona ja tässä muutamia käppyröitä (niitä oli videolla paljon!).

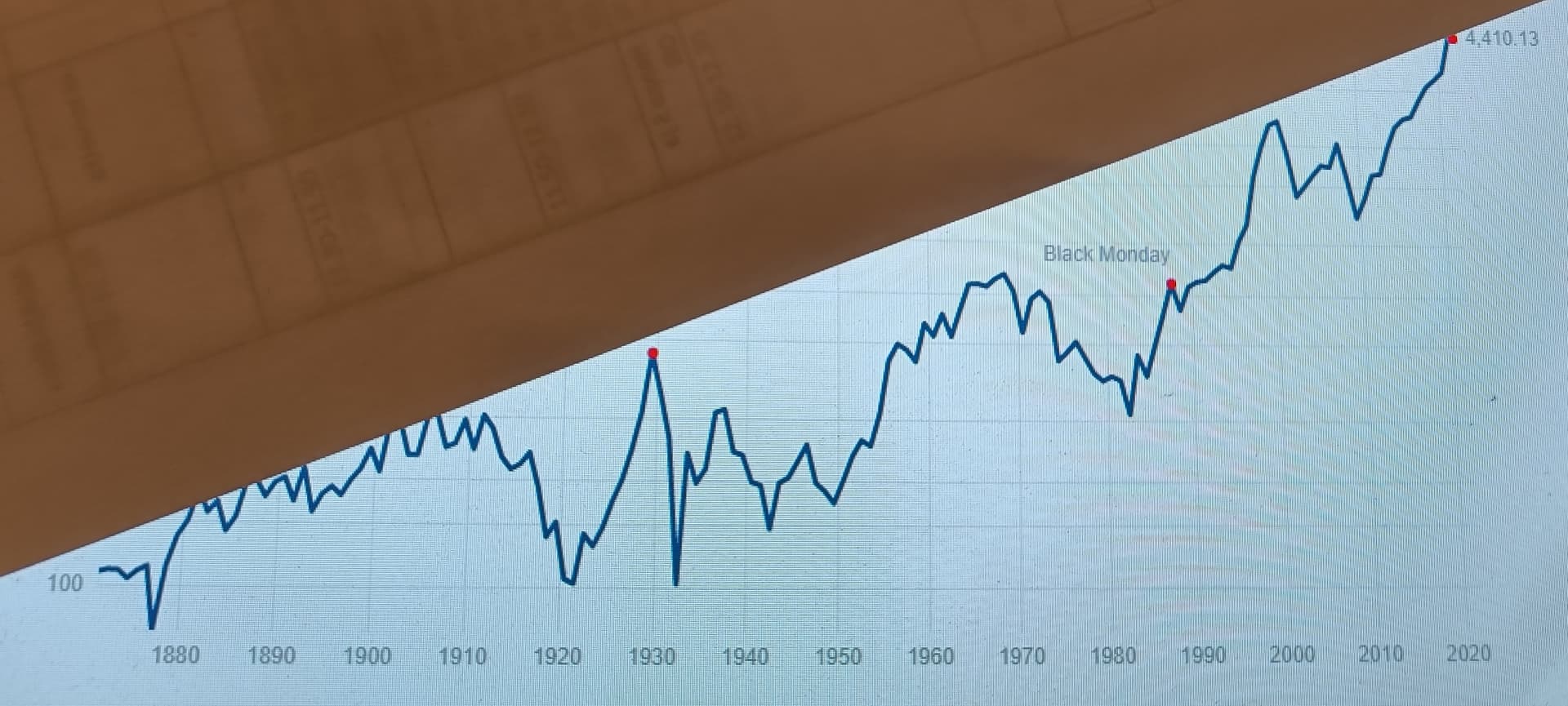

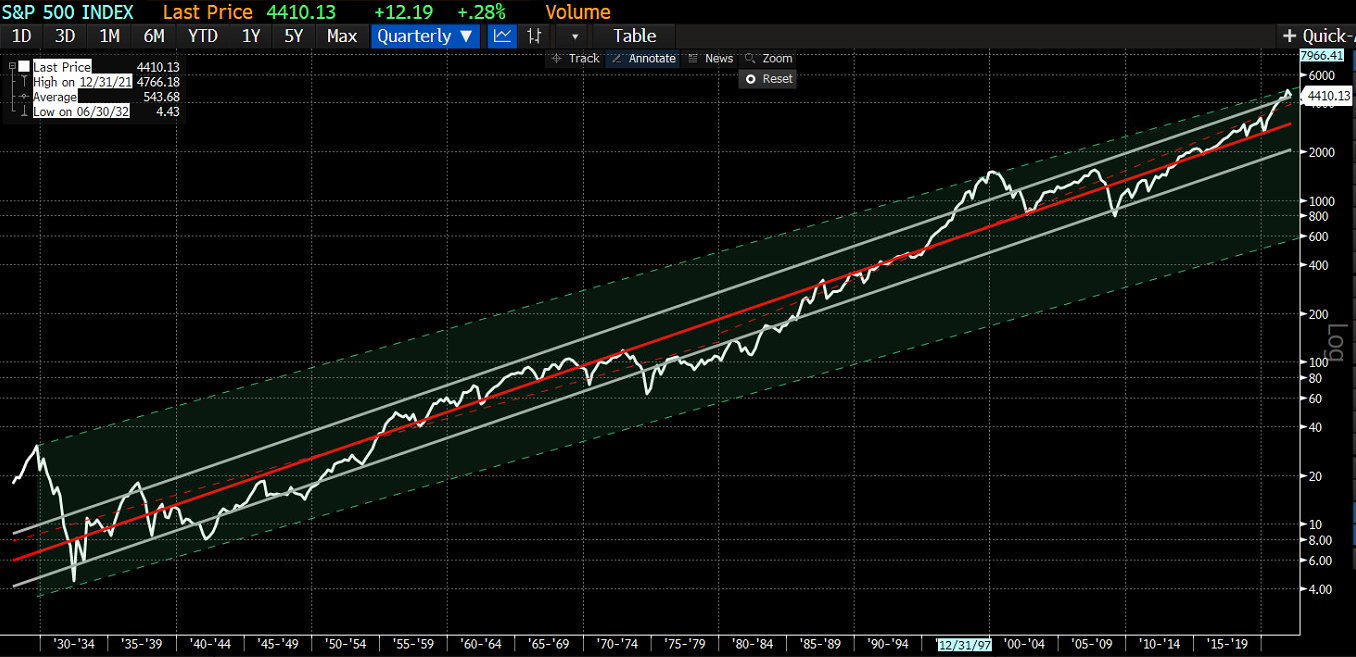

Vaikka yksittäisissä portfoliossa (mukaanlukien omani ) ja strategioissa vuosi on ollut harvinaisen “tuhoisa” omaisuuden tämän hetkisen kehityksen kannalta, niin itseasiassa SP500 ei eilisen elpymisen johdosta ole laskenut edes 10 %:ia huipuista. Yllätyksekseni sen tasapainotettu versio on laskenut vielä vähemmän, eli perusosake ei periaatteessa edes ole juuri laskenut.

Tämä siis 500 isoimman yhtiön otos.

Sen sijaan Nasdaq on ottanut jo enemmän köniin sekä pienyhtiöindeksi Russell2000. Tässä käppyrässä on Helsingin pörssin pienyhtiöindeksi, mikä kuvannee vähän paremmin suomalaisen yksityissijoittajan mielenmaisemaa.

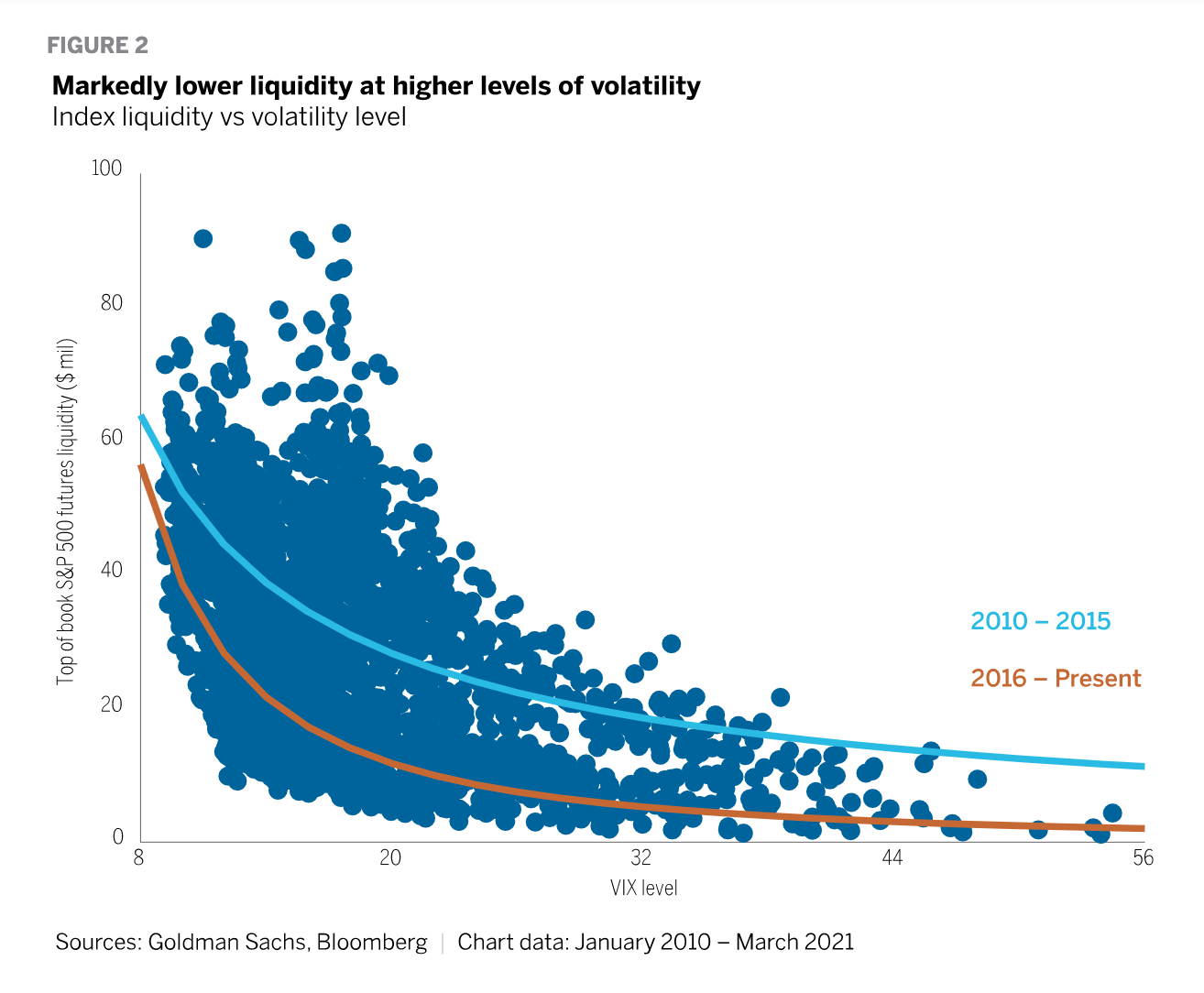

Puhuin videolla aiheesta tarkemmin, mutta tämä romahdus sopii hyvin siihen kuvaukseen jota kävin tarkemmin läpi aiemmassa Vartissa. Pörssin likviditeetti on ohentunut, ja tietyt strategiat kärjistävät laskuja kun ne on tullakseen. Siten nykyinen pyllähdys saattaa osin selittyä pörssin rakenteellisilla seikoilla.

Kiitos vielä kerran @Pohjolan_Eka videon löytämisestä!

Hyvä viitekehys tämän hahmottamiseen:

Teoriaa tukien viime aikojen lasku on näkynyt likvidien kohteiden kuten ETF:ien dumppauksena.

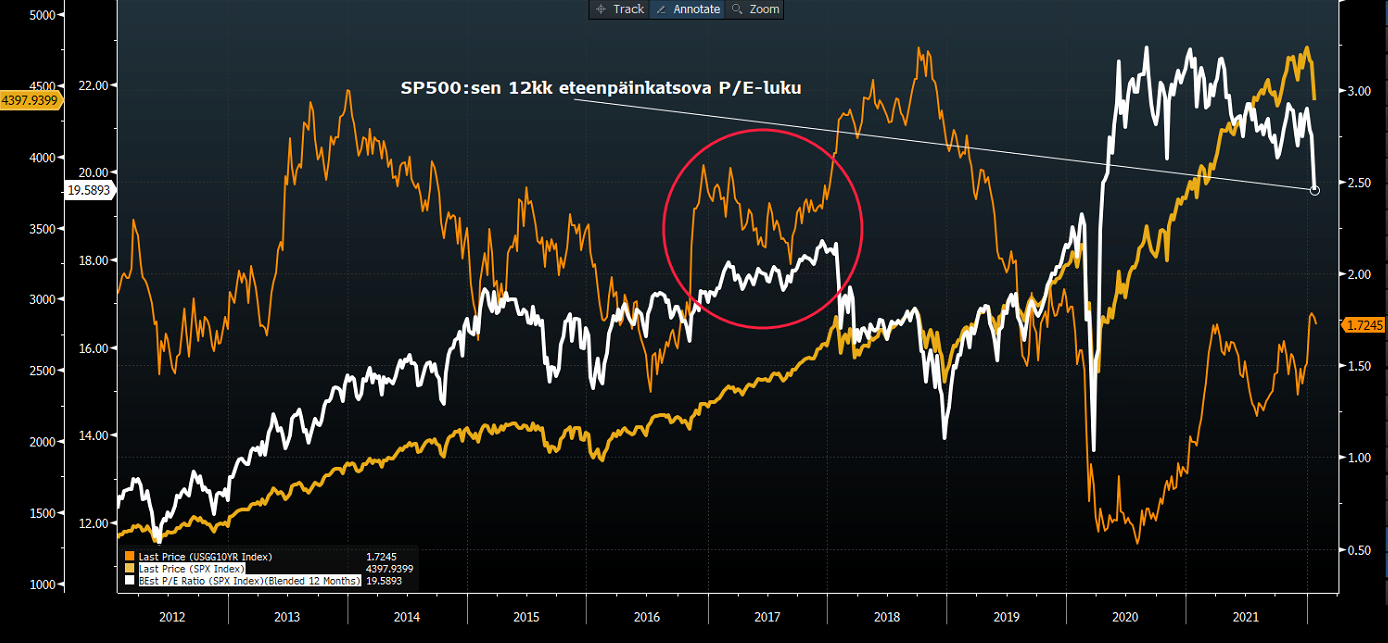

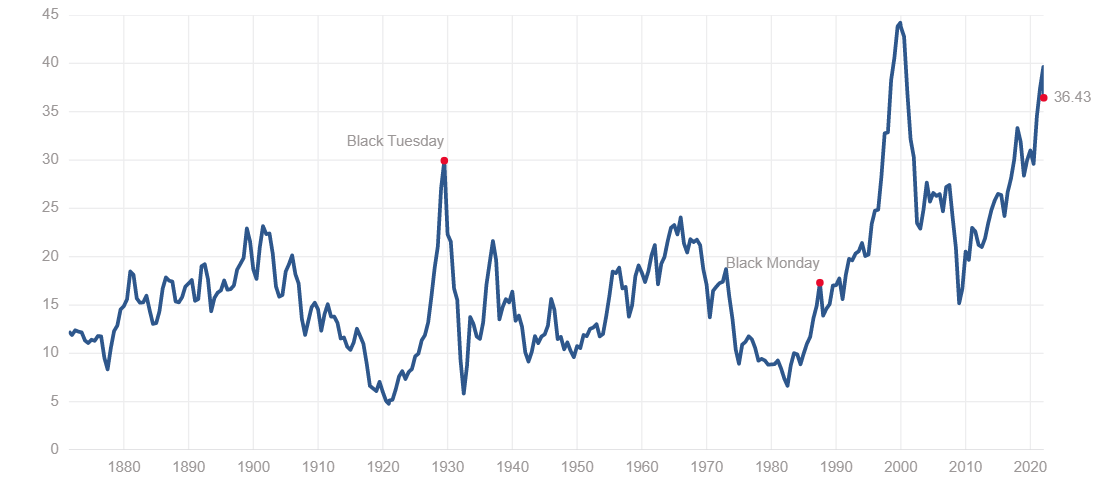

Haastaisin hieman sitä näkökulmaa, että korot selittäisi kaikkea laskua. Eiköhän tässä ole myös likviditeetin kuihtuminen, sentimentin hapertuminen, yhtiökohtaisten ylilyöntien korjaus sekä pelot talouden jäähtymisestä taustalla. Tämä on sekava kuvaaja, mutta kuten näkyy korot on edelleen matalalla ja SP500:sen P/E lähestyy 2017 tasoja, kun korot olivat korkeammalla.

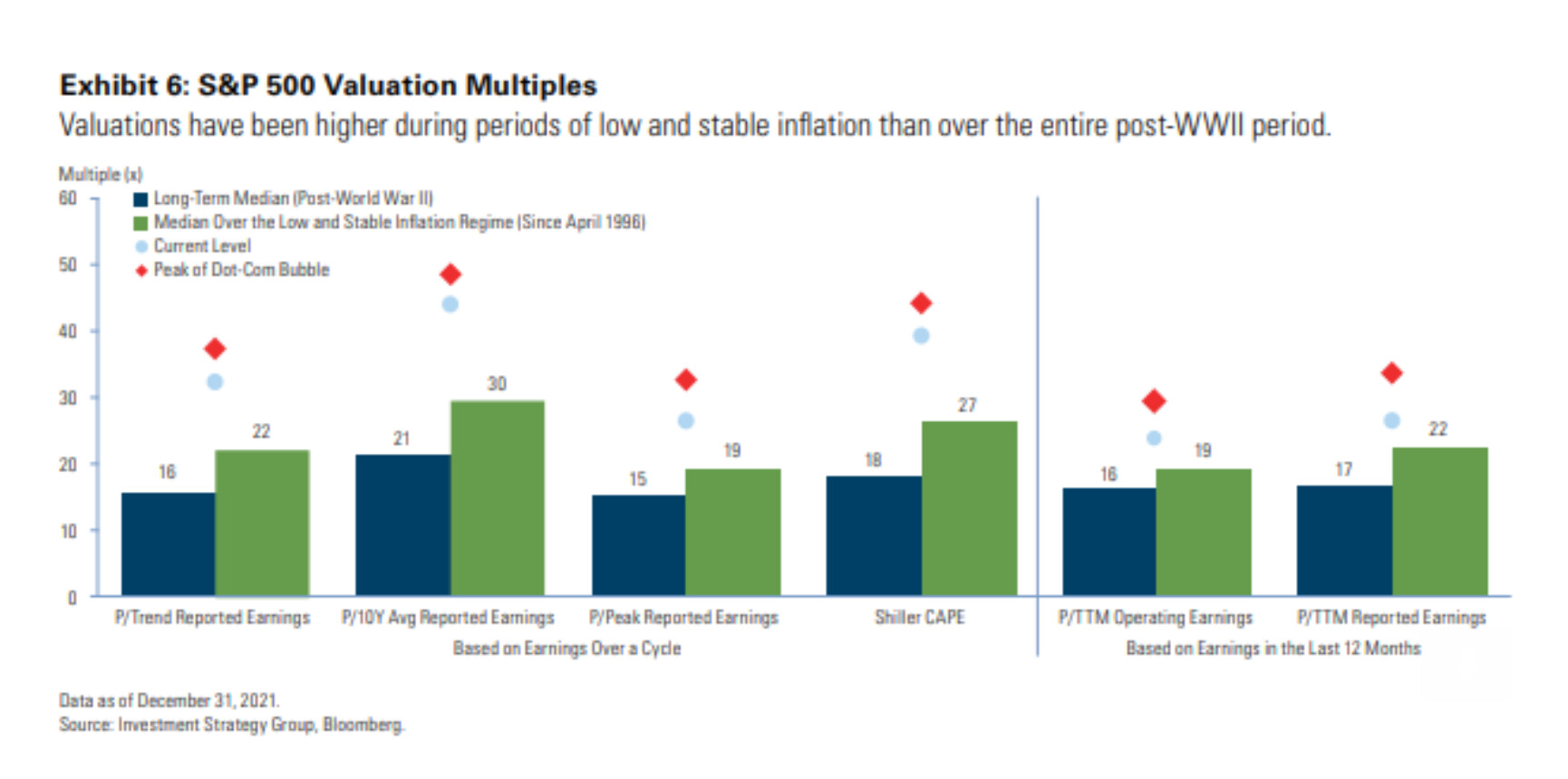

Jos uskot inflaation pysyvän korkealla, osakkeet ei ole se paikka olla. Blumman mailissa oli suttuinen kuvaaja pörssin arvostuksesta eri inflaatioregiimeissä. Matala inflaatio jees, 1900-luvun “normi” korkeampi inflaatio jos palaisi niin arvostukset voisi jopa puolittua eri mittarein.