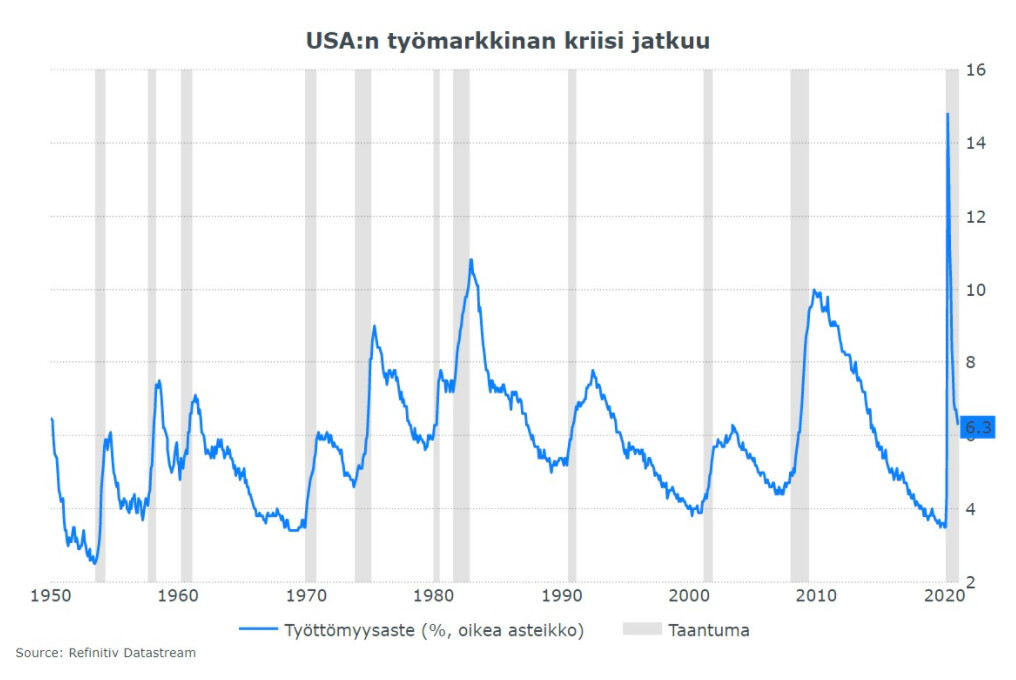

Juu, ehkä matkustelu ei vielä spring breakin aikaan kunnolla onnistu. Syksymmälle matkoja voidaan ehkä jo varata mutta voi olla tosiaan ettei vielä isossa määrin. Ei-lentoyhtiö-matkailuosakkeet ovat kuitenkin ottaneet nousua takaisin covidia edeltävälle tasolle eli joku uskoo myynnin palautumiseen.

Yritin pohtia sitä, että mitkä firmat näistä shekeistä eniten hyötyvät. Keskellä talvea se oli tulosten perusteella nettifirmat (toki hyötyivät muutenkin, shekit vahvistivat ilmiötä) nyt kesän kynnyksellä cobidin hellittäessä ehkä jokin muu toimiala.

Tuohon voisi lisätä, että korkojen kohoaminen voi olla Fedille jopa positiivista. Ei niinkään osakemarkkinalla ja sen paikoittaisella kuplimisella ole väliä, mutta asuntomarkkinan ylikuumentuminen on oikeasti riski (siellä on tavallisten ihmisten varallisuus sekä velkavipu kiinni).

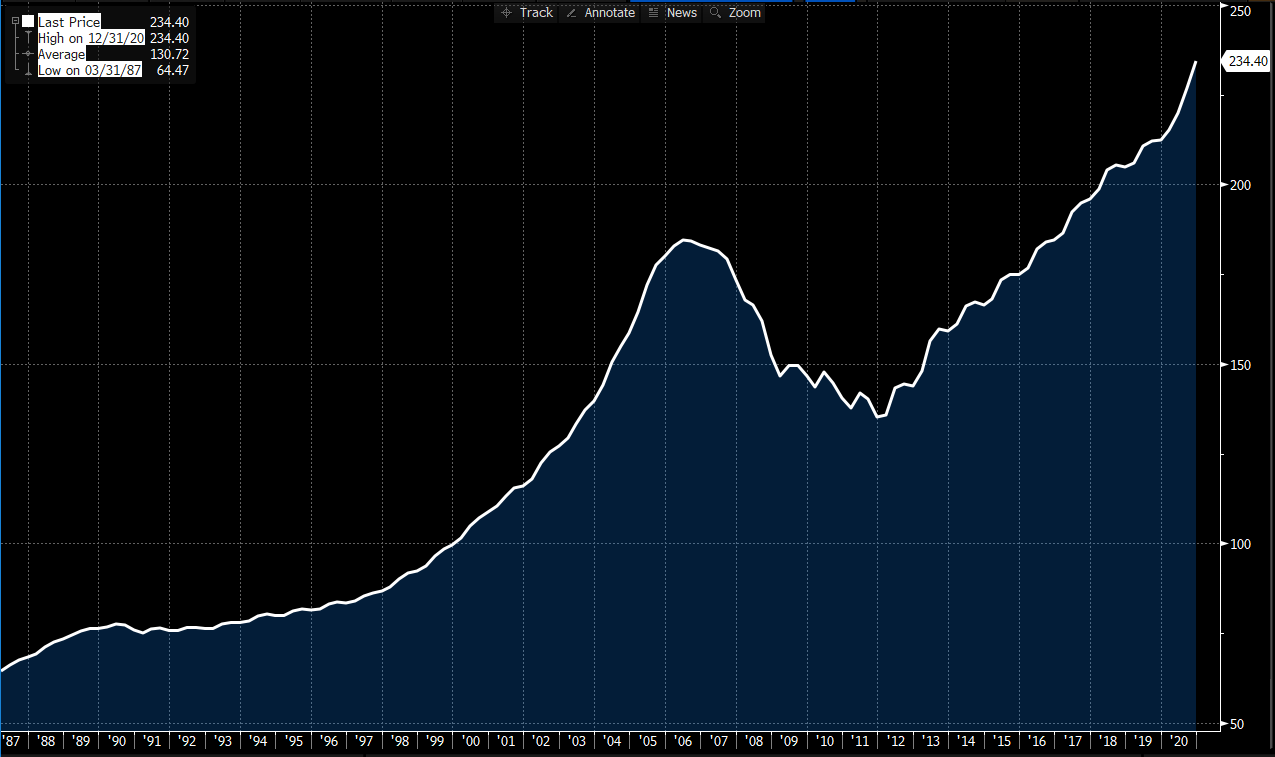

Matalat korot ja asuntopula on johtanut hintojen entistä rivakkaampaan nousuun:

Tässä mielessä korkojen nousu, mikä heijastuu esimerkiksi asuntolainojen korkoihin, on jäähdyttävää ja tervetullutta. Finanssiolot ovatkin ihan snadisti kiristyneet ja on mielenkiintoista seurata, kiristyykö ne vähän lisää:

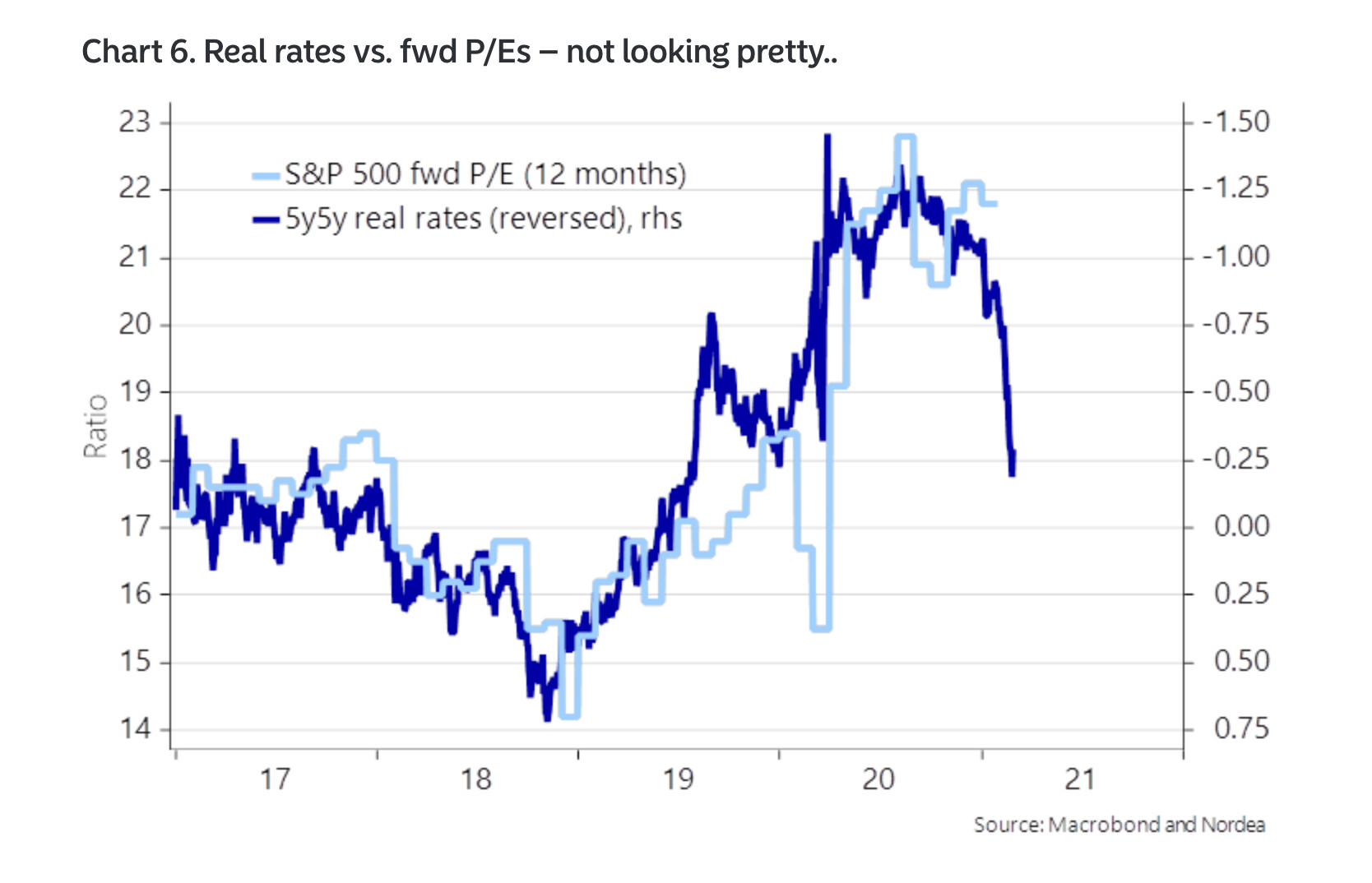

Nordealla oli tällainen hauska graafi missä on väkisin yhteensovitettu Yhdysvaltain 5-vuotisen velkakirjan reaalikorko (mimellinen korko - inflaatio) ja SP500:sen eteenpäinkatsova P/E-luku. Tuo kuvaaja antaa ymmärtää, että pörssillä olisi laskuvaraa…

Moikka,

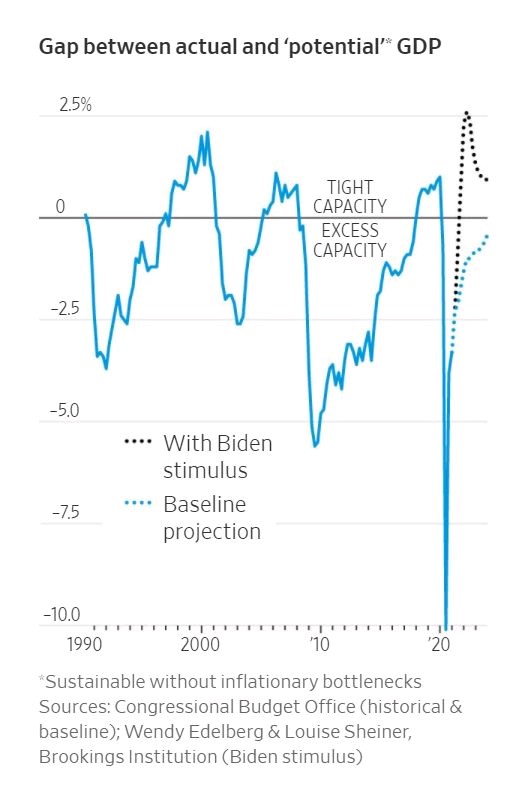

ja pahoittelut vastaukseni viivästymisestä (pidin pienen miniloman). Mitään kiveen kirjoitettua pitkien korkojen tasoa, johon osakemarkkina alkaa reagoida selvän negatiivisesti ei ole, vaan kuten aamun makrokommentissa (kiitos @Verneri_Pulkkinen linkittämisestä) nähty käppyräkin osoittaa, negatiivinen reaktio on osakkeissa nähty, oli pitkä korko sitten 1,5 % tai 3 %.

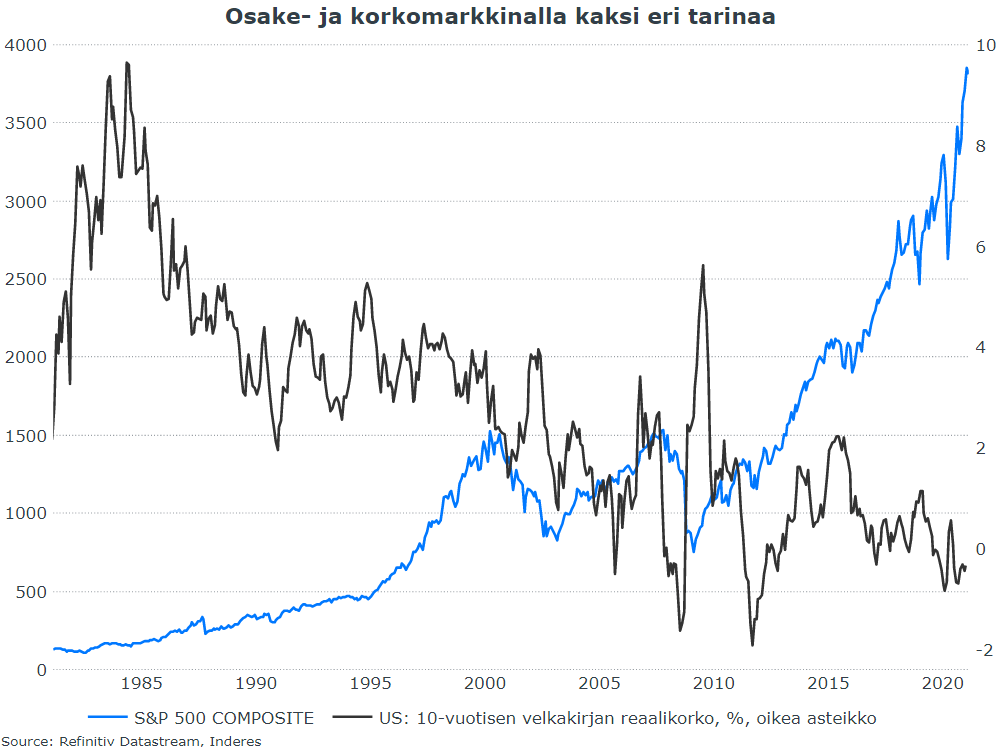

Kuvio myös osoittaa, kuinka kummallisessa ympäristössä olemme osake- ja korkomarkkinan suurten erojen myötä eläneet ja seuranneet kahta eri tarinaa: korkomarkkinalla talousodotukset ovat olleet vaimeat ja melankoliset, kun taas osakemarkkinalla on rallateltu keskuspankkien likviditeettisateessa. Nyt tämä huima ero on hieman kaventunut, ja on havahduttu siihen, että inflaatiota voi olla olemassa ja rahapolitiikka voi joskus kiristyäkin. Mutta kuten kommentissakin mainitsin, pitkän aikavälin inflaatioajurit ovat edelleen vaimeita, mikä heijastunee ennen pitkää myös korkoihin.

Miltä mahtaa näyttää käppyrät, jos tuon nimellisen 10-vuotisen korvaa reaalisella?

Onkohan kertaakaan päästy edes yli 1% reaalisen koron nyt viimeisen 10 vuoden aikana.

Jos löytyy datakäppyrää samalta tai jopa pidemmältä aikaväliltä, niin olisi mielenkiintoista nähdä miltä näyttää.

Hyvä huomio, tässä olisi tarjolla Reutersin tarjoamaa käppyrää 40 vuoden ajalta. Tosiaan reaalikoroissa ei juurikaan ole nähty paineita viimeisten kuukausien aikana, ja yli kahden prosentin korkotasolla oltiin tämän mukaan ennen finanssikriisiä.

Tuosta näkee myös hyvin, miten piikkejä koroissa tulee keskellä nousumarkkinaakin. Tietysti luonnollistakin, koska nousumarkkina on vaikea laji jos talous olisi koko ajan taantumassa (kysykää japanilaisilta ja eurooppalaisilta)!

Esim. 90-luvun puolessa välissä, 2010-luvun alkupuoli jne.

Nyt en ymmärrä tätä otsikointia. Semijärkevä tuotontavoittelija ei anna yhden omaisuusluokan olla tuotto-odotukseltaan reilusti parempi riski huomioiden.

Eikö asiantilan kuulukin olla silloin niin, että osakkeet nousevat (kertoimet venyvät = tulostuotto pienenee) samaa tahtia kun reaalikorot painuvat? Loppuviimein inflaatiolla ei ole mitään väliä, jos se ei aiheuta korkojennostopainetta. (Joku voi sanoa, että markkinaehtoisiahan korot ovat, mutta en allekirjoittaisi.) Inflaatio kuitenkin vaikuttaa kaikkeen yieldiin samoin ajan yli, mutta korkopolitiikka voi rikkoa TINAn. No, ei ehkä suhteessa, sillä ennestään matala reaaliyield kärsii suhteessa enemmän per jokainen prosenttiyksikkö inflaatiota kuin ennestään korkeampi yield. Näyttää kuitenkin siis johdonmukaiselta yhdeltä tarinalta omaan silmään.

Eikö ole mitään tapaa, jolla voitaisiin tuota sukan varteen työntämistä ehkäistä? Ei äkkiseltään tule ainakaan itselle mieleen muuta kuin, että shekki annettaisiin vain niille kaikista köyhemmille. Eli “jos on varaa säästää rahaa, niin ei tarvitse shekkiä”.

Tai siis käytännössä shekin koko pitäisi olla tulojen mukaan skaalautuva. (Nyt taitaa olla vain se 75k$ raja käytössä.)

Toisaalta mitä kauemmas tästä päivästä mennään, sen epävarmemmaksi koko osakkeen tarina muuttuu ja näin ollen koko tulevaisuuden tuottovirtojen diskonttaus on hyvin teoreettista ja oikeastaan väärin.

Vaikka rahoitusteoria opettaa, että tulevaisuuden tuottovirrat diskontataan nykypäivään riskittömän koron ja riskipreemion summalla, eikö loogista olisi pikemminkin, diskontata eri (riksi)skenaarioiden tuottovirrat ja laskea eri skenaarioiden todennäköisyyksillä kerrotut NPV:t yhteen ja käyttää tähän vain yhtä ja samaa risk-free korkoa kaikkien tuottovirtojen diskonttaukseen, riippumatta arvopaperista?

Tällöin ne skenaariot jotka päättyvät nollakasavirtaan eivät välitä korkotasosta (nolla diskontattuna nykypäivään on yhä vain nolla), ja ne skenaariot jotka tuottavat kassavrirtaa tulevat diskontatuksi samalla korkotasolla kuin rahan yleinen hinta. Jos DCF-laskelman tekee näin, korkotasolla ei olekaan enää yhtä suurta suhteellista vaikutusta tuottoon verrattuna koko yrityksen onnistumisen todennäköisyyksiin.

Tapa ajatella riskipreemiota skenaariotodennäköisyyksien sijaan korkona ei perustu reaalimaailmaan ja on mielestäni koko rahoitusalan oma oikopolku helpompaan laskentaan, koska skenaarioiden todennäköisyyksiä ei tiedetä. Epävarmuus ei oikeasti aiheuta suurempaa hintaa rahalle.

Skenaarioilla ajatellen korostuu se, kuinka hyvin firma kykenee joustamaan erilaisissa markkinatilanteissa, missä auttavat sen sopeutumiskyky ja kilpailuedut. Korkotasolla taas on vähemmän merkitystä - etenkään sillä riskipreemion osuudella diskonttauskorosta. Riskittömällä korkotasolla toki yhä on.

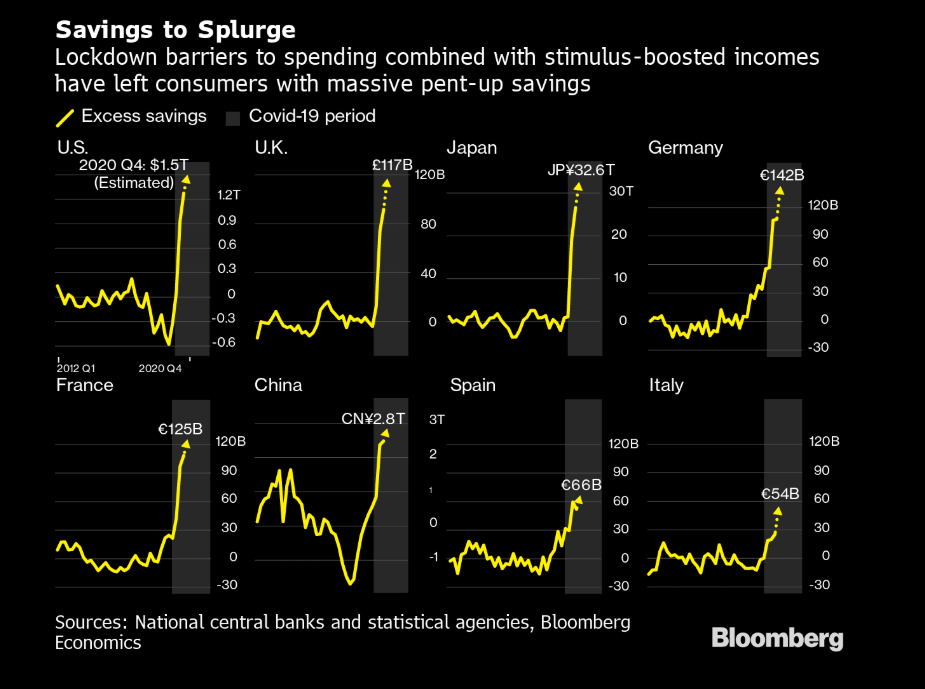

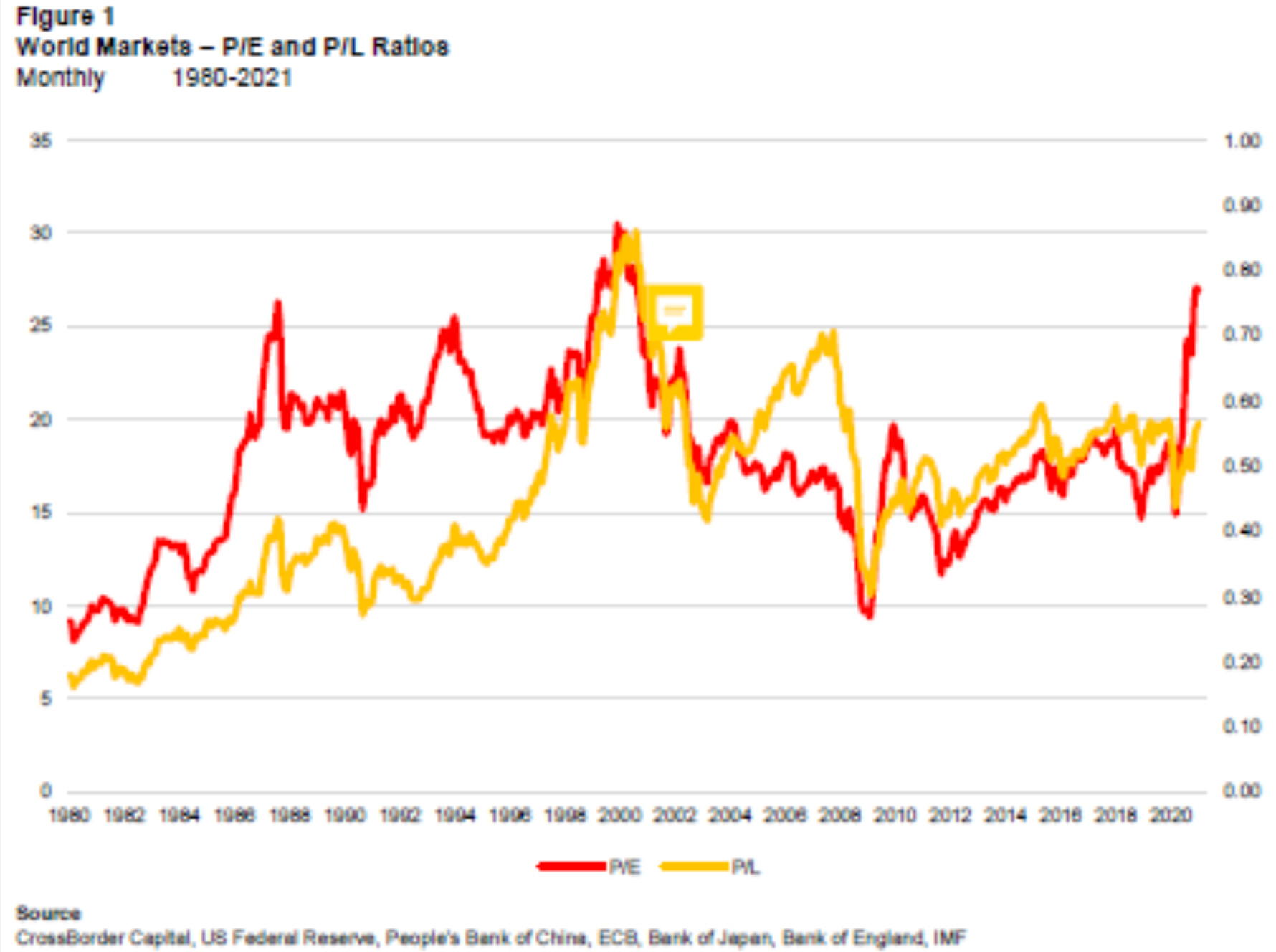

Muutama kuvaaja, yksi todella suttuinen sellainen (suttuisat kuvaajat tuntuu olevan sellainen juttu Bloombergilla?) aamun videolta, joka muutoin käsitteli enemmän sijoittamisen psykologisia ja pedagogisia puolia.

Blummalla oli hauska huomio, että kotitaloudet ympäri maailman ovat “ylisäästäneet”, eli säästäneet yli normaalin säästötrendin, melkein 3 biljoonaa (3000 miljardia) dollaria. Jahka/jos tämä raha inahtaa liikkeelle kun taloudet avautuu niin ei jää rahasta elpyminen kiinni.

Sitten tämä suttuinen kaveri. Törmäsin eilen tällaiseen mittariin katsoa markkinaa, kuin “price to liquidity” eli PL. Siinä verrataan siis maailman osakemarkkinoiden arvostusta globaaliin likviditeettiin, jota CrossBorder Capital niminen varainhoitokioski seuraa. He eivät laske likviditeettiin vain normaaleja rahamääreitä, vaan mukana on myös varjopankkien läträilyt. Kriittiseltä puolelta todettakoon, että ihan täyttä läpinäkyvyyttä siihen mitä tuo L (liquidity) syö ei siis ole.

Yhtä kaikki, likviditeetin runsaus huomioiden pörssithän ovat taas… Ei nyt halpoja mutta ei kalliitakaan!

Kulutus kestää, mutta kotitaloudet säästää samalla ennätyksellisesti? Asuntolaina vapaat, valtion helikopterirahat? Jne, mistä säästöt tulee. Vai matkailuko se vaan kärsii.

Matkathan on kalliita

Miten tuo säästäminen on laskettu? Onko se siis rahaa pankkitileillä, pankkitili + likvidi omaisuus vai koko nettovarallisuus suhteessa johonkin?

Edit. Voisin siis lisätä tähän, että mikäli säästöaste on katsottu kokonaisvarallisuuden kautta, niin se voi olla suuruusluokaltaan hieman harhaanjohtava, kun esim. asuntojen hinnat ovat koronan aikaan kohonneet, mutta tämä tuskin hirveästi lisää ihmisten kulutusvimmaa. Mikäli tähän on otettu mukaan osakkeet, niin sitten voisi kuvitella, että niistä ollaan vetämässä rahaa pois ja ymmärtääkseni kotitaloudet, joista monet ovat varmaan uusia sijoittajia, ovat panostaneet isosti teknologiasektoriin.

Mielenkiintoista. Jos dollareiden rahamäärä lisättiin 2020 aikana 50-100% (en muista linkkiä lähteeseen, mutta lisäys oli valtava) niin sitten kun tuo rahamäärä lähtee säästöpossusta liikkeelle niin hurjimmissa ajatusleikeissä ensin voidaan nähdä osakekurssien nousu 50-100% ja sen jälkeen inflaation reipas nousu kun osakkeiden jälkeen kaikkea muutakin saa samalla dollarimäärällä vähemmän

Tuossa yksi mielenkiintoinen uusi ilmiö joka johtaa pakko säästämiseen… tavaraa kyllä ostettaisiin mutta tavaraa ei saada perille kulutukseen. Tuosta ilmiöstä jokainen voi vetää omat johtopäätöksensä kuka pärjää ja kuka häviää kun ajatellaan yksittäisiä yhtiöitä.

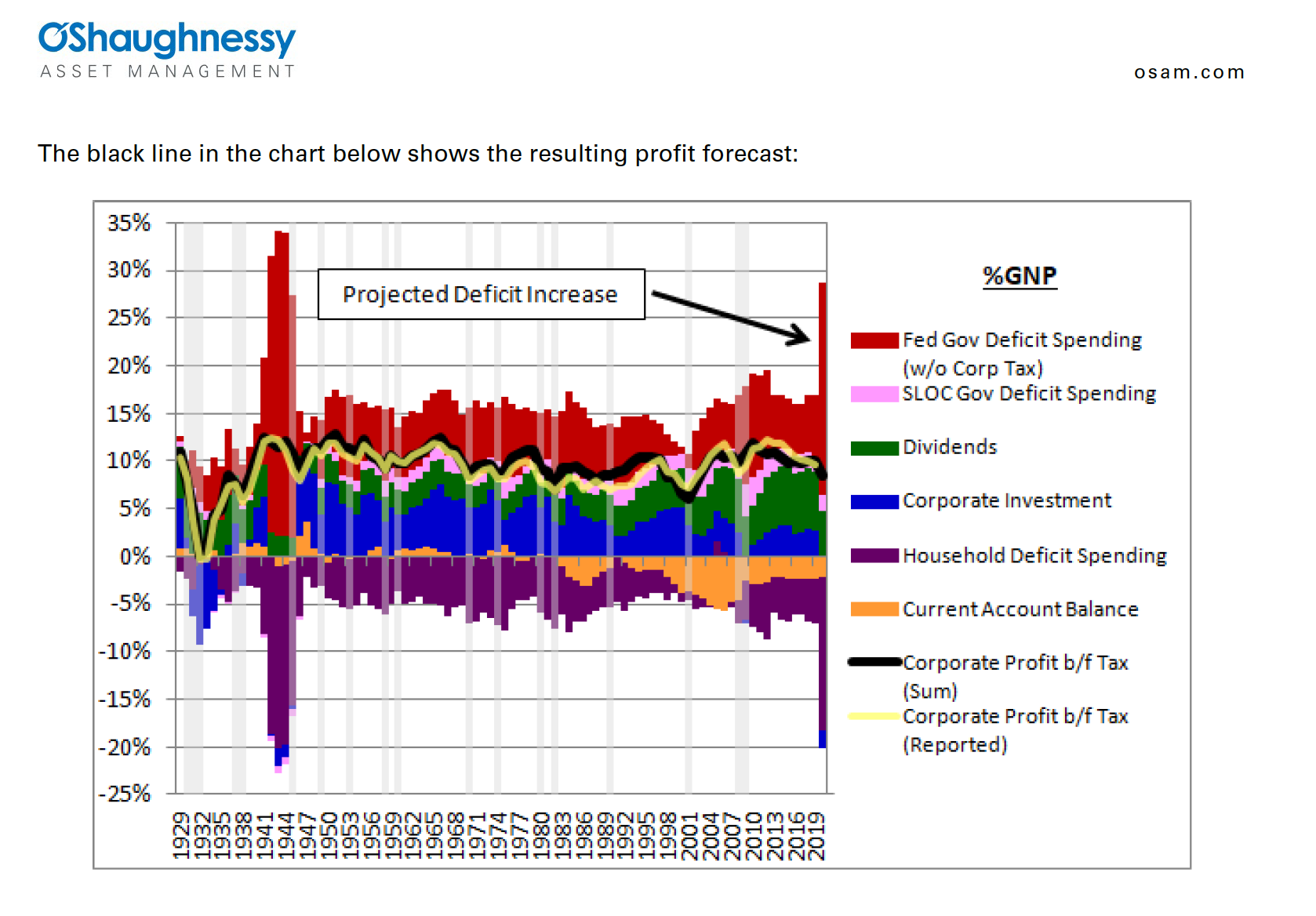

Vilautin videolla tätä kuvaajaa, joka on napattu erinomaisesta ja usein mainitsemastani upside-down markets - paperista. Se on julkaistu kesällä 2020 eli vuosi 2020 on arvio/ennuste, mutta siitä näkee hyvin miten taloudessa kokonaisuutena alijäämät ja ylijäämät ovat kuin peilikuvia (unohdetaan ulkomaat hetkeksi). Ts., koska julkiset sektorit eivät kiristäneet menojaan vaan ryhtyivät valtavaan elvytykseen, niin kokonaiskysyntä taloudessa putosi vain hieman. Ainoa ero on siinä, että tavalliset ihmiset keskimäärin säästivät enemmän (=kuluttivat vähemmän) ja kysyntä tuli muuta kautta. Kun talous ei kokonaisuudessaan juuri rommaa, ei firmojenkaan tulokset tule tonttiin niin pahasti koska ne saavat kuin “vakiona” yleensä kaavittua itselleen tietyn siivun BKT:sta.

Jos kaikki yrittäisivät säästää samaan aikaan (valtio, yritykset, kotitaloudet) syntyisi negatiivinen kierre ja ironisesti kaikkien tulot lähtisivät putoamaan, koska toisen kulutus = toisen tuloa. Kun yksi säästää (ei kuluta kaikkea saamaansa rahaa), se on “toiselta pois”. Siksi silloin jonkun toisen alijäämä (yleensä valtio…) on niin tärkeää kriisiaikoina.

Käsittääkseni, jos oikein muistan kun luin tuon koko artikkelin aamulla, noita lasketaan arvioimalla kotitalouksien kokonaistuloja ja -menoja huomioiden mahdolliset tulonsiirrot ja muut tuet.

Säästöjä voi käsittääkseni myös arvioida pankkitalletuksista yms. Muistaakseni laitoin tuon artikkelin kirjanmerkkeihin, voisin palata siihen illemmalla jos löydän tarkemman vastauksen.

Tosiaan, tuo on arvioitu käsittääkseni tuloista, ei omaisuudesta kuten yllä todettu. Kieltämättä osakkeiden arvonnousu tai asuntojen arvon paisuminen on kyllä finanssivarallisuutta paisuttavaa mutta ei “säästöjä” tässä mielessä.

” We’re seeing a decline in the fashion market. Maybe some Valentine’s Day goods are stuck. We’ll see Easter goods getting stuck”

Mikä mahtaa olla vaikutus globaalisti kulutuksen, yritysten tuloksiin, rahdin määrään ja energian käyttöön kun ihmiset heräävät siihen etteivät he tarvitse oikeasti mitään yllä mainittuja tuotteita…

Mitä tehtaiden pitäisi tuottaa ja mistä tulee työpalkat ?

Jos meno ei palaudu entiselleen, niin siirtynee vain johonkin muuhun kulutuksen muotoon. Tulee sitten vielä enemmän kysyntää digitaalisille palveluille ja erilaisille sisällöntuottajille, tai sitten rahat menee vain Harvian saunoihin, kun pitää alkaa kilpavarustelemaan kotia

Julkaiseeko Inderes muuten tilaajamääriään? Mietin, että ainakin foorumiaktiivisuus on noussut aika hurjasti koronavuoden aikana. Kuinka paljon tämä johtuu siitä, että nousumarkkina on jatkunut ja sijoittaminen kiinnostaa yhä useampaa? Ja kuinka paljon sitä, että kun pitää istua kotona vapaa-aika, kun paikat on kiinni, niin tapetaan aikaa lukemalla analyysejä? Tippuuko tai hidastuuko Inderesin foorumin aktiivisuus, jos/kun pörssit laskevat vai jos/kun rokotuksilla saadaan korona paremmin hallintaan tai siihen vain totutaan? Vai onko tämä uusi normaali monessakin asiassa?