Hyvä myös huomioida, että Eurooppa sulki perjantaina punaisella ja Jenkithän kääntyi railakkaaseen nousuun Euroopan sulkeuduttua eli Euroopassa otetaan vaan kiinni toi jenkkien perjantai-illan ralli (totta kai vaikutusta myös sillä, että Eurooppa ei ole niin teknovetoinen).

Saa nähdä jaksaako Euroopan veto jos jenkeissä mennään sinne minne futuurit näyttäisi vievän.

Nyt tarvitaan viisaammilta selvennystä ajatuksiini.

Karhut on kömpineet koloistaan, ja satunnaisesti törmää täällä interwebin salaisessa maailmassa mitä kummallisimpiin ajatuksiin. On selvää, että monista kuplista on saatettu ottaakin ihan pysyvästi arvostuskertoimia alaspäin - mutta kuplat on kuplia.

Onko normaaleissa tech-firmoissa tilanne niin muuttunut? Korko- ja inflaatiopeikot kummittelee, mutta mikä nyt on oikeasti kokonaiskuva?

10y treasury kiimailee, ja sen kulmakertoimesta on maalattu kauhukuvia. Samalla menolla mennään jo 5% paikkeilla pian jne. Onko tämä kuitenkaan “aidosti mahdollista”? Ts. huomioiden markkinatilanteen kokonaisuudessaan, voidaanko tässä ‘in-between’ -markkinassa esim. keskuspankkien suunnalta nostaa kädet ylös? Jos ohjauskorkojen sääntely ei riitä, tartutaan yield curve controlliin? vai?

Eikö esim 10y treasuryn räjähtäminen vaikuta oleellisesti etäisesti myös yksityisen puolen (ja terveiden firmojen) korkokustannuksiin? Mm. pandemiatilannehan vaikuttaa markkinoilla kohtalaisen laajasti, ja olisiko järkevää rajoittaa talouskasvua tässä vaiheessa korkopolitiikalla, kun yhteiskunnalliset tekijät ei liene optimaalisella tasolla kokonaisvaltaisen talouskasvun puolella?

Ts. annetaanko korkojunan puksuttaa vasta, kun ollaan enemmän selvillä vesillä vaikka koronan jäljiltä?

Nykyinen korkotasohan ei vielä ole sen kuumottavampi, mutta oleellisesti se tietysti muuttuu, jos ei ruveta rajoittamaan vaikka 2% kohdilla.

Mitä en ymmärrä kokonaan aamuisilla aivoillani?

Ymmärrän korkotekijöiden vaikutuksen tietysti valuaatioon, mutta en täysin ymmärrä esimerkiksi ajatuksia siitä, että tässä tulisi jotain mullistavaa muutosta oikeastaan suuntaan tai toiseen. Nykyinen tilannehan olisi ihan kestävällä ja hyvällä tasolla.

Vai juontaako siihen, että pelätään elvytyksen loppuvan, jotta suojellaan inflaatiopeikkoja?

Vaihtoehtoisesti velkakirjan voi myydä eteenpäin jälkimarkkinalla, jossa sen korko on velkakirjan tuotto (eli yield). Tästä jälkimarkkinakorosta puhutaan tyypillisesti talousuutisissa ja se on markkinan määrittelemä korko, joka vaihtelee velkakirjojen ostojen ja myyntien mukaan.

Mikä mekanismi tämän koron tason määrittää? Onko se liikkeelle laskettujen uusien velkakirjojen keskiarvo vai markkinahinnan suhde nimellisarvoon tms?

Koron taustalla on velkakirjojen tarjonta eli liikkeeseenlaskut ja toisaalta kysyntä. Kuten tekstissä mainitsin, kysyntää määrittävät inflaatio- ja talousodotukset, likviditeettitilanne, juoksuaika, luottoluokitus ja nykyisellään yhä enemmän myös keskuspankkien ostot. Kysynnän kasvaessa korko laskee ja esim tarjonnan kasvaessa korko nousee. Keskuspankit ovat viime vuosina toimineet erityisesti kysynnän kasvattajina laskien samalla korkotasoa. Eli monta tekijää löytyy selittäjiksi korkokehityksessä

Kysynnän ja tarjonnan taso määrittää velkakirjan markkinahinnan. Korko/yeild on markkinahinnan ja nimellisarvon erotus suhteessa kuponkikorkoon. Kun lasketaan näistä koroista koko markkinan levyinen indeksi/jonkinlainen keskiarvo, saadaan sen hetkinen markkinoiden korkotaso. Tätä korkotasoa käytetään ohjenuorana uusien lainojen korkotason määrittelyssä ja vanhojen korkotarkistuksissa.

Meniköhän tuo nyt oikein? En oikein osannut hahmottaa, että miten korkomarkkina vaikuttaa jo olemassaolevien velkakirjojen korkotasoon. Näin rautalangasta nämä pitää vääntää, että tavan duunari ymmärtää

Mielestäni tämä Inderes Q&A:n parin vuoden takainen vastaus lnäyttää esimerkein erinomaisesti osakkeiden ja korkojen välisen kytköksen. Eli osakkeiden arvostustasot korreloivat yleensä käänteisesti korkojen kanssa: korot laskevat, osakkeiden arvostustasot nousevat ja päinvastoin.

Keskuspankkien massiiviset toimet ovat johtaneet korkojen laskuun, mikä on venyttänyt arvostustasoja osakemarkkinalla. Pitää kuitenkin muistaa, että olemme eläneet nollakorkojen aikakautta ainakin Euroopassa jo pitkään ja tila korkojen laskulle on kaventunut, mikä vähentää rahapolitiikkatoimien tehoa.

Eikö tuo kytkös kuulu yksinkertaistaen näin: Kun korkomarkkinan korko/yeild on alhainen, markkina tuottaa vähemmän voittoa. Tällöin pääoma siirtyy korkomarkkinasta paremmin tuottavaan osakemarkkinaan.

Tämä näkyy osakemarkkinoilla isoina heilahduksina korkojen muuttuessa, koska isoilla toimijoilla (pankit, eläkerahastot yms.) on halu ja kannustin sijoittaa asiakkaidensa rahat pääasiassa matalariskiseen korkomarkkinaan. Nämä isot pääomat siirtyvät korkeamman riskin osakemarkkinoille pitkin hampain ja vasta kun korkomarkkina ei enään tarjoa vaadittua tuottoa pääomalle. Eli korkomarkkinan muuttuessa edullisemmaksi osakemarkkina pienenee ja päin vastoin.

Jälkimarkkinakorot siis nousevat, kun velkakirjan hinta markkinoilla laskee? Eli jos alunperin 100 euron velkakirjan kuponkikorko on ollut euron eli 1 %, ja velkakirjan hinta jälkimarkkinoilla laskee esim. 80 euroon, niin tämä yhden euron kuponkikorko tuottaa silloin 1,25 prosentin jälkimarkkinakoron? Eli velkakirjoissa on myyntipainetta, jolloin korko nousee? Ymmärsinkö oikein?

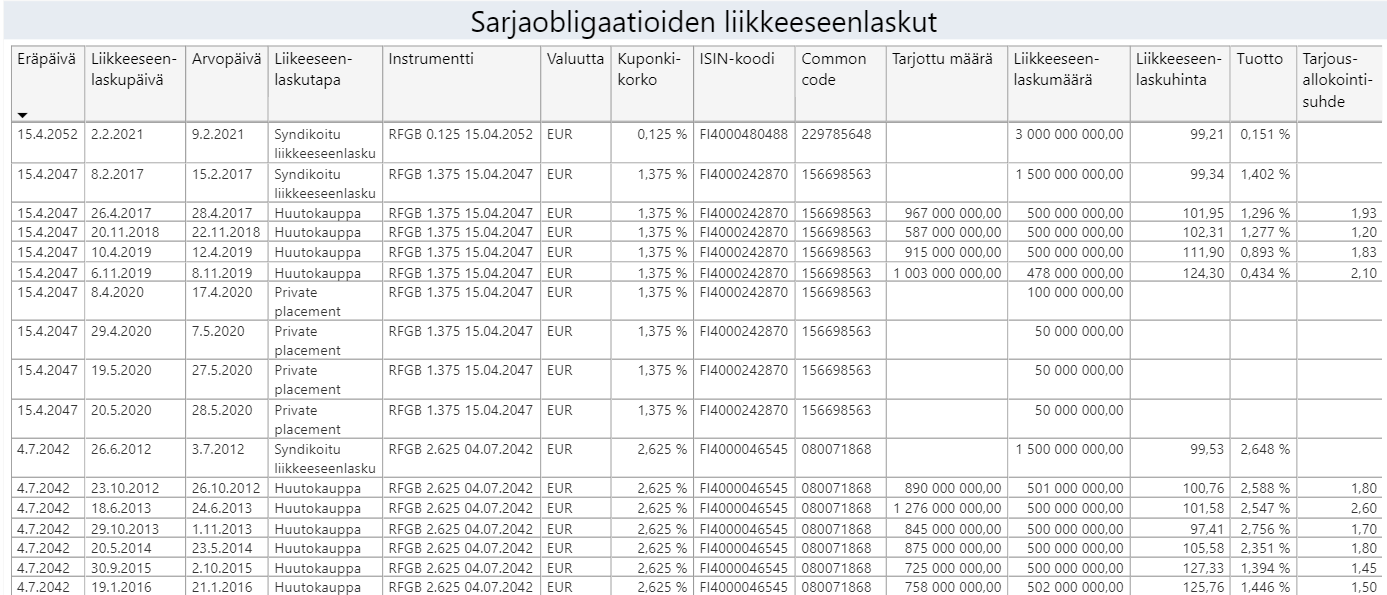

Jep, eli kysynnän ja tarjonnan taso määrittää velkakirjan koron jälkimarkkinalla, ja tämä antaa osviittaa koroille uusia lainoja liikkeeseen laskettaessa. Kuponkikorkoon vaikuttaa myös mm. lainan juoksuaika. Esimerkiksi Suomen valtio laskee liikkeelle sarjaobligaatioita syndikoiduissa emissioissa (uudet lainat) tai huutokaupoissa (lisäerät aiemmin liikkeelle laskettuihin lainoihin). Lainat ovat käyneet hyvin kaupaksi matalillakin korkotasoilla, kuten valtiokonttorin taulukoista on nähtävissä.

Silloin herää jatkokysymys, että kuka näitä velkakirjoja myy juuri nyt ja mihin tämä vapautuva raha yleensä valuu? Jos korkojen noustessa myös osakkeista siirtyy rahaa pois (arvostustasot laskevat), niin mihin tämä kaikki raha menee?

Pahoittelen, jos nämä ova muille lukijoille itsestäänselvyyksiä, mutta yritän muodostaa kokonaiskuvaa siitä, mitä tuleman pitää

Periaatteessa. Toisaalta jos oletetaan tuon 100 euron velkakirjan maturiteetin olevan 10 vuotta niin todellinen tuotto holdaajalle onkin 3,75% per vuosi, jos saat ostettu velkakirjan 80€ ennen ensimmäistä koronmaksu päivää, koska saat lainan erääntyessä myös alkuperäisen 100 euroa hanskaan. Ja jottei asia olisi turhan yksinkertainen niin jos yritysten arvo on sen tulevien kassavirtojen nykyarvo niin on myös velkakirjojen arvo samalla tavalla kyseisen arvopaperin tulevien kassavirtojen nykyarvo. Tämähän tarkoittaa että erääntymisen hetkellä hanskaan saatu 100€ ei ole yhtä arvokas kuin lainaushetkellä lainattu 100€ ja myöskin ne pitkin laina-aikaa maksetut kuponkikorot ovat vuosi vuodelta vähemmän arvokkaita.

Kuitenkin yksinkertaisuudessaan tuo mediassa ja täällä puhuttu bond yield on käsittääkseni kuponkikorko jaettuna velkakirjan hinta. Tuon muodostumiseen markkinoilla pääsee sitten vaikuttamaan vähän eri tavalla muuttujia.

Hyvä kysymys ja vastatkoon joka tuohon kaupankäyntidataan pääse käsiksi. Kuitenkin syytä huomata ettei siellä ole lyhyemmät korot mihinkään nousseet, joten on mahdollista että raha virrannut niihin. Olisi myös mielenkiintoista nähdä dataa millä volyymilla kauppaa on pitkillä koroilla käyty.

@Marianne_Palmu, torstaina lasketaan liikkeelle uusia USAn 10 vuoden inflaatiosuojattuja bondeja huutokaupassa. Olenko ymmärtänyt oikein, että torstaina tiedetään paremmin mikä on markkinoiden odotus inflaatiosta ja minkä suunnan korot ottavat lähitulevaisuudessa, vai eikö tätä voi päätellä yhdestä huutokaupasta? Itse olen taipuvainen ajattelemaan niin, että jos inflaatiosuojattuja bondeja myydään kalliimmalla kuin on odotettu, niin osakemarkkinat seuraavat perässä ja nopeasti.

Älä ajattele asiaa niin monimutkaisesti. Yield on yksinkertaisesti sijoittajien tuottovaatimus kyseiselle lainalle sen eräpäivään asti. Se ei riipu kuponkikorosta millään tavalla.

10y valtionlainapaperit olivat niin hyljeksittyjä että suurin kysyntä tuli shorttaajilta jotka halusivat lainata niitä repo-markkinoilta myydäkseen ne.

Taas nähdään, mitä shorttaaminen voi aiheuttaa. Jostakin tavarasta tulee samaan aikaan sekä ylitarjontaa että pulaa! No, onhan selvä ettei sellainen tilanne voi jatkua kovin pitkiä aikoja. Minusta fed ei pitemmän päälle vakauta markkinoita jos se menee aina hätiin. Joko riskienhallinta on ulkoistettu viranomaisille?