Real Fed funds rate

Mitä ajatuksia herättää?

Menee todella foliohatuksi. Mitä Kiina hyötyy siitä että sieltä alkaa firmat häipymään ja oma talous mukiloitu. Ei mitään.

Ja ilman noitakin tekijöitä olisi monella saralla tiukkaa toimitusketjujen kanssa.

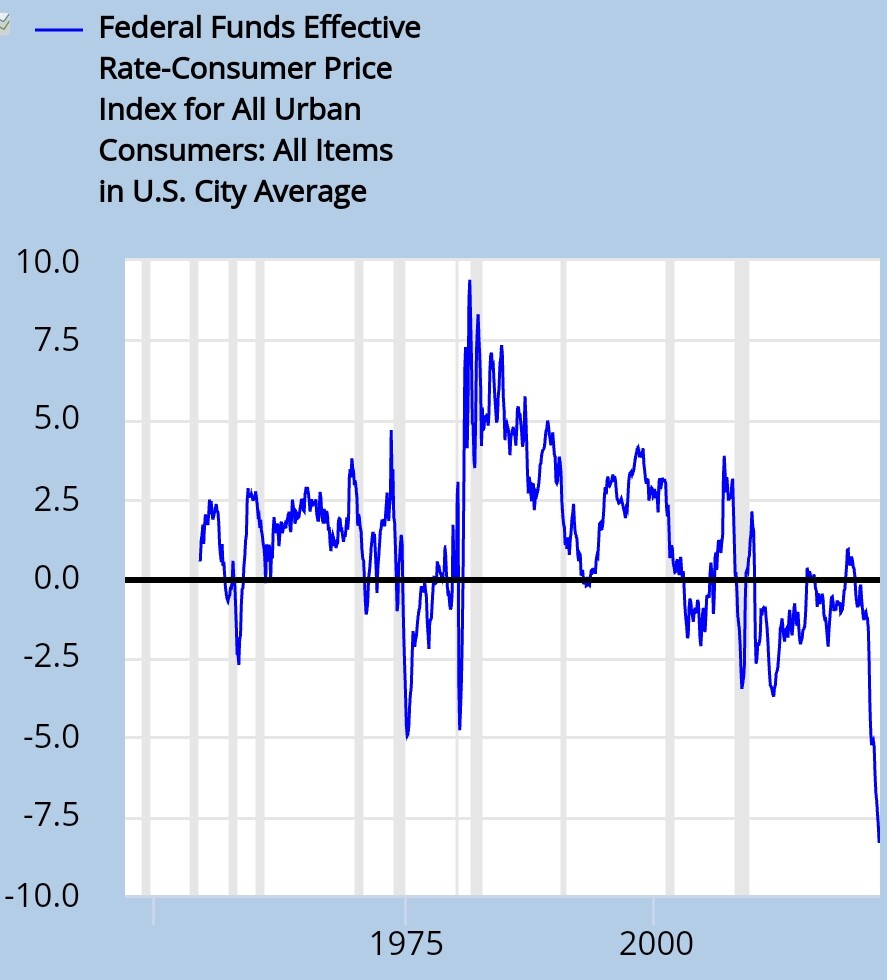

Mun mielestä on parempi katsoa pidempiä korkoja ja inflaatio-odotuksia ja uumoilla niistä reaalikorkoa. ![]() Joka taitaa heilua nollan molemmin puolin.

Joka taitaa heilua nollan molemmin puolin.

Ajattelin ehkä lähinnä Burnsin aika vs. Volckerin aika, viittaus siis edelliseen postaukseesi ![]()

Jaa näin. ![]() Herättää sellaisia ajatuksia että Powell on valmis semi-Volckereihin.

Herättää sellaisia ajatuksia että Powell on valmis semi-Volckereihin.

Hintavakaus on kuitenkin ykkösduuni. Osakkeet on edelleen melko pienen kansanosan juttu.

Se mikä Kiinaa pelottaa eniten on sisäpoliittinen epävakaus. Tämä folioteoria olisi omiaan ruokkimaan sitä, siksi se on epätodennäköinen.

/ Kuvassa nikkein huuma piikki vuonna 1990. Nassella piiki tehtiin vuonna 2021, voisiko samankaltainen kehitys indeksissä toistua?? Helposti on oma veikkaus, elikkä uusia huippuja nasdaq:iin voidaan joutua odottelemaan pitkään. Kaikki riippuu Fedistä ja muista keskuspankeista, näin on ollut vuodesta 2008.

Jos veikata saa niin tuo Nikkein käppyrä on lähellä totuutta tulevina vuosina. Nasdaqissa ja sp500:ssa, juhlat on ohi. Vie pari sukupolvea sijoittajia ennen kuin juhlat taas lyödään pystyyn samassa mittakaavassa kuin on nautittu vuodesta 2008.

2009–21 varmaan aika suuri osa länsimaailman osakemarkkinoille sijoittaneista ajatteli että löysä rahapolitiikka oli varauksettomasti heidän etunsa.

Burns piti rahapolitiikan löysänä 1975–79 mutta sen päätteeksi lehden kannessa kirkui Death of Equities.

Joku Volcker-fani voisi jopa sanoa että hän kaudellaan siivosi Burnsin jäljet ja loi perustukset 90-luvun pörssihuumalle. Tämä tapahtui kireällä rahapolitikalla.

Mutkat toki tässä suoriksi. Täytyy siis vielä palata.

Tämä on 2000-luvun juttu että noin voi tehdä TIPS:ien avulla. Jos siis vain siihen viittasit?

Eli jos yrittää hahmottaa miten nykyinen tai viimeaikainen rahapolitiikka vertautuu 1900-luvun vaiheisiin, täytyy keksiä jotain muuta.

Huomenta kaikille. Aika päivittää ennusteita. FED ei edelleenkään myönnä, että QT oli alunperin räikeästi ylimitoitettu. Ensimmäinen koron nosto olisi pitänyt tehdä heinäkuussa -21. FED toimii valitettavasti edelleen reaktiivisesta eli katsoo peräpeiliin, kuin proaktiivisesti ja tästä syystä tulevat epäonnistumaan “pehmeän laskun” suhteen.

Syyskuussa -21 ennustin USA:n inflaation huipun olevan 7,8%, kesäkuun -22 FED:n ohjauskoron 1% ja SP500 alle 4K.

Helmikuussa -22 arvioin, että USA:ssa inflaation huippu saavutetaan tässä kuussa (7,9%), ohjauskorko on kesäkuussa 90% todennäköisyydellä 1,25% ja SP500 jossain 4200 vaiheilla (+/-2%), josta lähdetään loivaan nousuun kohti loppuvuotta.

Ennustin helmikuussa myös 90% todennäköisyydellä stagflaatiota USA:ssa ja Saksassa aikavälille 05/22-11/22. Keskuspankit (FED ja EKP) ajavat taloutta 3-4% inflaatiolla seuraavat 2-3 vuotta valtioiden korkean velkaantumisasteen vuoksi. Ohjauskorot nousevat noin 3-4 prosenttiin ja huiput nähdään vuoden 2023 lopussa.

Tilanne ei ole kovin paljon muuttunut 6kk aikana. Stagflaation todennäköisyys on nyt valitettavasti lähes 100%. USA:ssa huhtikuun inflaatioluvut julkaistaan tänään klo 15:30 ja CPI lähestyy jo 9%. Konsensusennuste taitaa olla 8,1%.

FED tulee nostamaan korkoja yleistä arviota enemmän. Maaliskuussa -23 mennään suurella todennäköisyydellä 4 prosentin paikkeilla, CPI on toivottavasti laskenut 3-3,5 prosenttiin ja USA:n talous on ikävä kyllä taantumassa.

Ehkä laskumarkkinan pohja nähdään tulevan elokuun aikana. Markkinat ovat muuttuneet huomattavasti sitten 70-luvun ja muutokset ovat yllättävän nopeita. Vuoden päästä ollaan todennäköisesti keskellä deflaatiota😬.

Hyvä summaus!

Oma kysymykseni, kun teorian mukaan korkoja pitää nostaa enemmän kuin inflaatio on, että saadaan sitä hillittyä, niin päteekö tämä myös tarjontainflaatioon ja myös näin suureen velkamäärän aikana?

FED nostelee kovin verkkaiseen tahtiin vs. miten 10v korko on kehittynyt, antaako vätystely nousutahdissa oikeasti jotain vakautta, kun kuitenkin 10v kertoo mikä tilanne oikeasti on. Eli ovatko yritykset ja kuluttajat jotenkin levollisempia, jes korko on vain 0.5%, kun 10v kertoo kuitenkin markkinaodotuksen.

Tarvitaanko edes FED ohjauskorkoa mihinkään oikeasti, pitäisikö heidän jatkossa vaan huolehtia QT/QE osuudesta?

Erittäin hyvä kysymys. Mun valinta olisi agressiivinen QT eli noin noin 200 mrd. usd/kk ja hillitymmät ohjauskoron nostot eli katto ehdottomasti 3%. Tätä markkina odottaakin mutta liian kevyen QT:n seurauksena FED tekee taas vääriä peliliikkeitä tulevina kuukausina.

Tällainen uutinen oli ilmaiseksi tänään tarjolla. Mukana myös @Jukka_Lepikko heittämässä parit kommentit.

Viime päivien kurssilaskut ovat painamassa S&P 500 -indeksin 200 päivän liukuvan keskiarvon niin ikään laskuun. Se kertoo markkinoiden ison trendin mahdollisesta kääntymisestä.

Osakemarkkinoiden teknistä analyysia tunteva ammattisijoittaja Jukka Lepikkö seuraa tätä mittaria silmä kovana.

Mikäli huojentavia uutisia ei kuulu nopeasti, pitkä trendi painuu laskuun. Silloin ennusmerkit eivät ole hyviä.

”Mitään pahaa ei koskaan tapahdu 200 päivän liukuvan keskiarvon päällä. Pahimmat omaisuuden menetykset tapahtuvat aina sen alapuolella. Mikäli trendi kääntyy, varoittava punainen valo vilkkuu sijoittajille”, Lepikkö toteaa.

Hän huomauttaa, että trendit voimistavat usein toisiaan, ja momentum-ilmiö toimii myös laskumarkkinoilla. Mitä pidempään ollaan laskusuunnassa, sitä vahvemmaksi trendi käy. Nyt laskumarkkinoilla ollaan oltu kuukausia.

Edit: Piti käydä nappaamassa tästä pari sitaattia foorumille, mutta näyttääkin nyt olevan maksumuurin takana, vaikka aamulla aukesi normaalisti.

Edit2: Nyt näköjään taas aukeaa. Kummallinen homma.

Onnittelut oikeista ja oikeansuuntaisista ennusteistasi ![]()

Jos katsot kenen tahansa ennusteita työkseen tekevän ekonomistin träkkiä, voit todeta että hän ei träkin perusteella osaa ennustaa makroa.

Kuinka pitkältä ajalta oot pitänyt kirjaa omasta ennustetarkkuudestasi?

Jos olet se ainoa joka osaa ennustaa makroa, mistä se sinun edge tulee?

Täytyy todeta että itsekin olen tällä foorumilla hävyttömässä määrin herrastanut makroarvailua joten olen yhtä lailla vapaata riistaa grillattavaksi ![]()

@Marianne_Palmu tästä teemasta voisi saada makroon hyvän aiheen, vaikka ei nyt varmaan aiheista ole pulaa. ![]()

Fedin ohjauskorkohan vaikuttaa suoraan pankkeihin. Mutta markkinakorot heijastavat odotuksia tulevista koroista, etenkin lyhyemmät. Pidemmät taas käsittääkseni enemmän inflaatio ja talouskasvuodotuksia.

10 vuotinen antaa siinä mielessä paremman kuvan että asuntolainat, yrityslainat yms. tuntuvat nousevan sen mukana ärhäkästi.

Nyt tekee mieli kysyä: Pystytkö menetelmiesi pohjalta ottamaan kantaa tuloskehitykseen. Maallikon termein pohdin koronaelvytyksen pysyvämpää vaikutusta yritysten tuloskykyyn: Onko jäänyt pysyviä muskeleita vai onko vain tempo ollut kovassa nosteessa kovempi?

Moikka,

pidemmissä koroissa on tosiaan paljon muutakin sisällä kuin pelkät korko-odotukset, kuten Verneri mainitsikin.

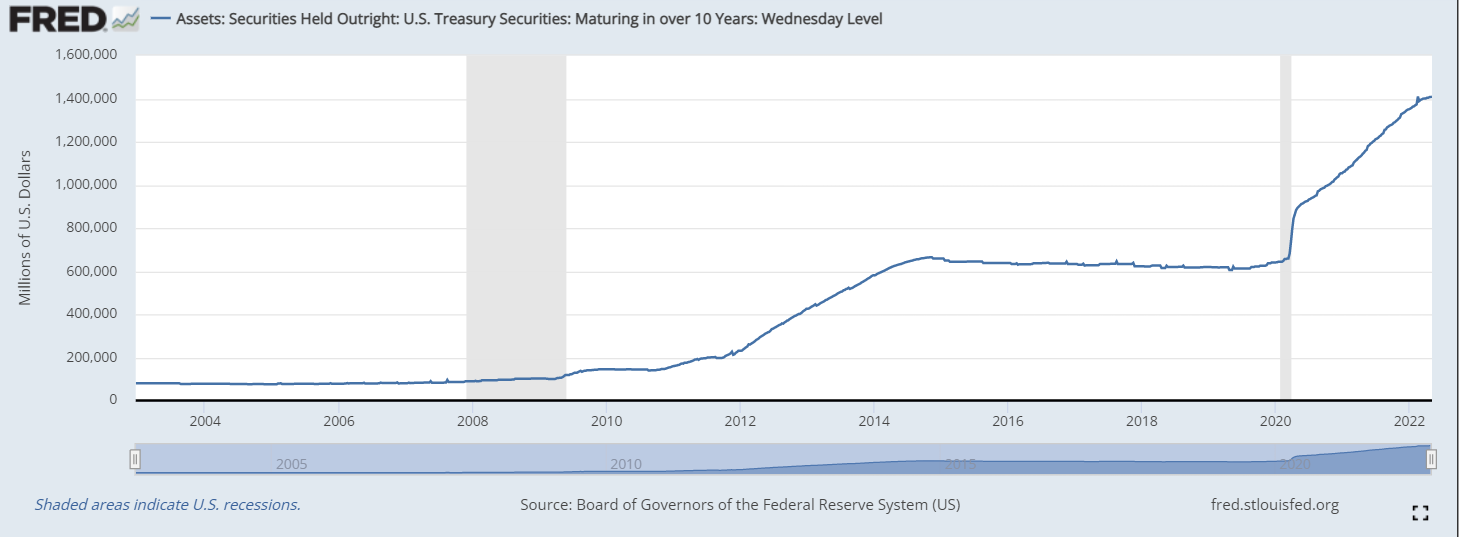

Kyllä FED sitä ohjauskorkoakin tarvitsee, koska se määrittää pitkälti USA:n lyhyiden korkojen eli lyhytaikaisen rahoituksen tason. Avomarkkinaoperaatioissa keskuspankki siis myy ja ostaa lyhyen maturiteetin velkakirjoja pankeilta ja instituutioilta, ja Federal funds rate määrittää pankkien lyhytaikaisten talletusten koron.

QE on taas ollut kohdennettu tiettyjen velkakirjojen (esim. valtionvelan lisäksi asuntolainavakuudelliset velkakirjat) ostokanava. Kuten ao. kuvasta näkyy, Fed on viimeisen parin vuoden aikana ostanut etenkin pitkän maturiteetin velkakirjoja, mikä on osaltaan laskenut korkotasoa. Eli kummallakin on tehtävänsä, toisella korkokäyrän lyhyessä ja toisella pitkässä päässä.

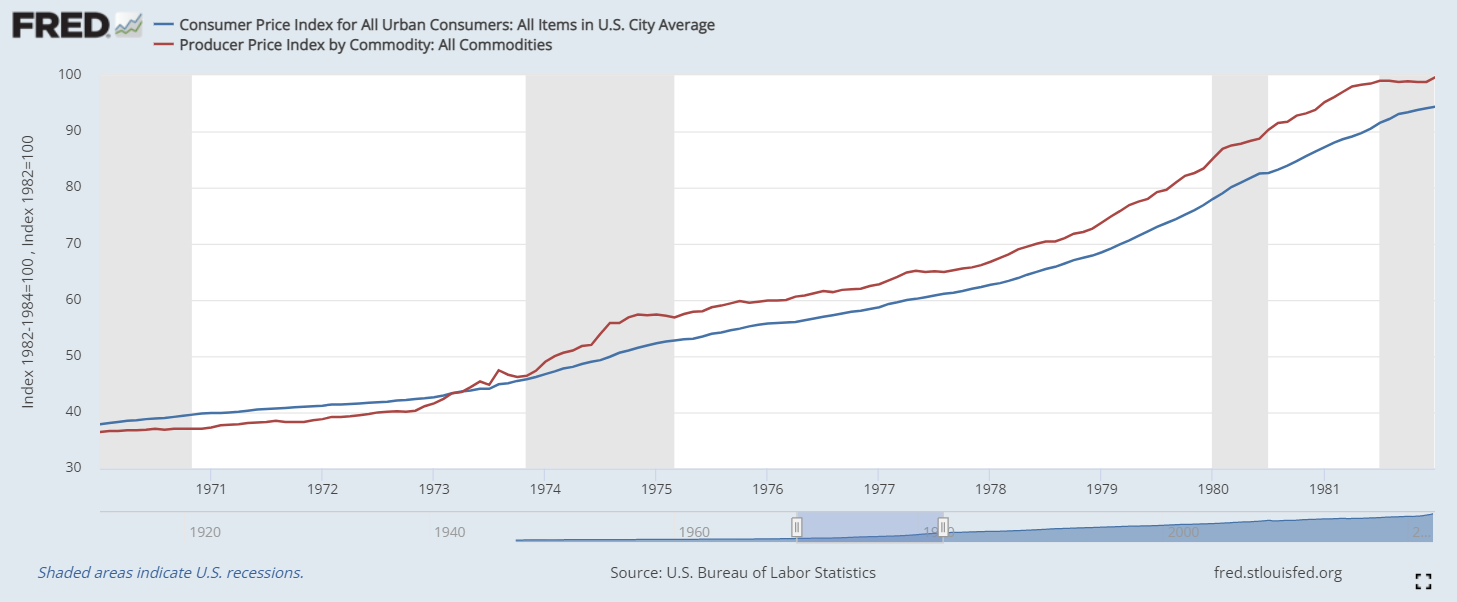

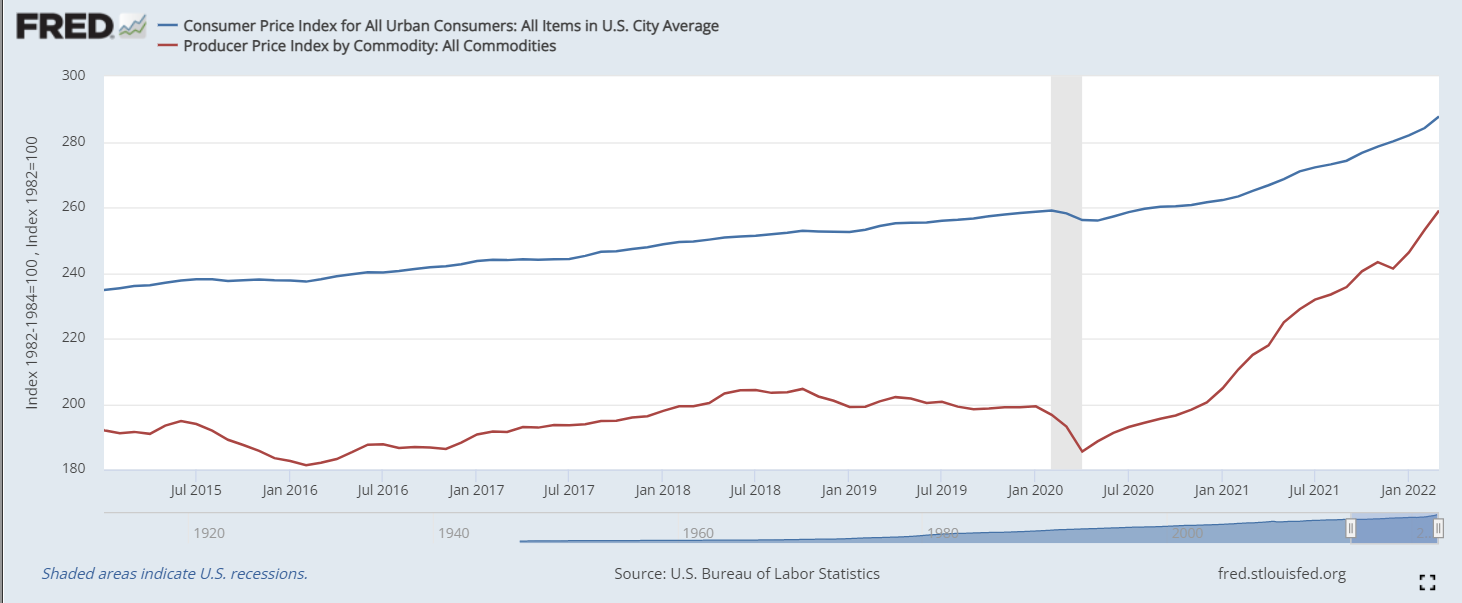

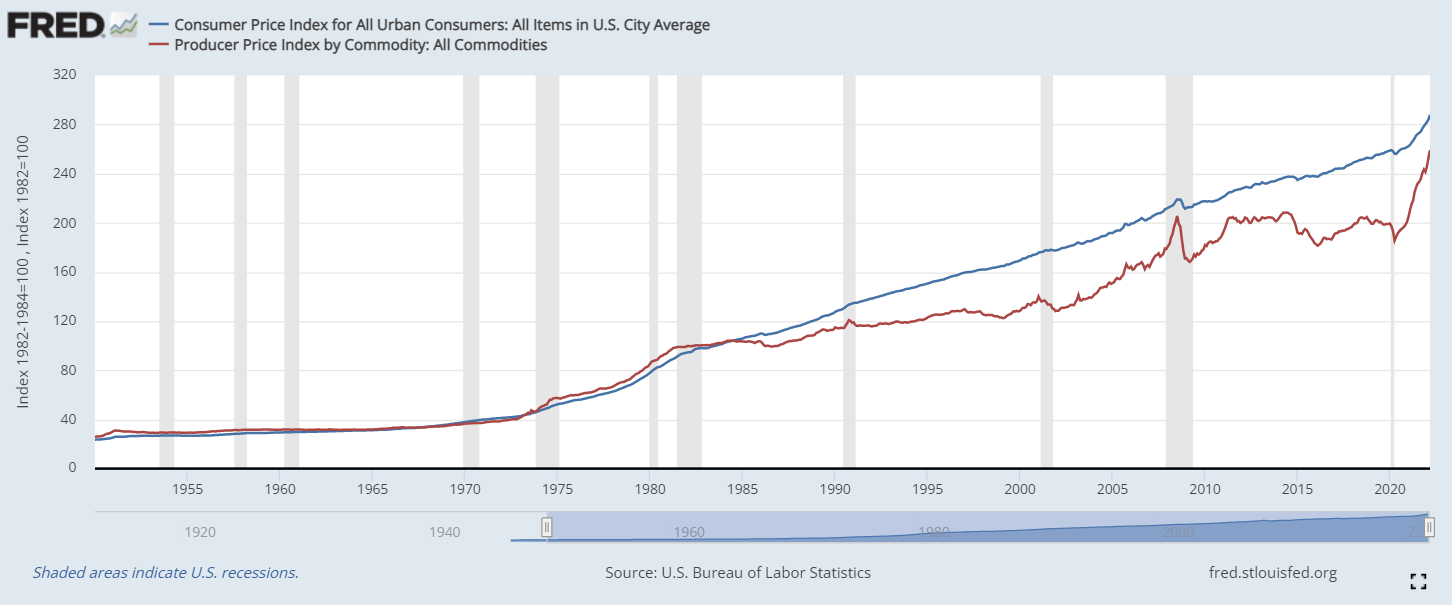

CPI ja PPI 1970-luvun öljykriisissä vs. tilanne nyt.

Tuottajahinnat “kurovat” kiinni kuluttajahintoja. Kieltämättä inflaatiopaineita on vielä odotettavissa. Kaikki yritykset eivät kykene nostamaan hintojaan heti. Ne tulevat aina viiveellä. Nyt dieselin, lannoitteiden yms. hinnat ovat vasta siirtymässä esimerkiksi ruoan hintaan.

Eräänä sivuhuomiona. CPI - PPI ollessa iso yritysten voitot ovat isoja, koska kustannukset suhteessa myyntihintaan ovat pienet. Eron ollessa taas pieni, niin sitä suuremmat kustannukset yrityksellä on => pienemmät voitot. mm. @musa_2 on nostanut esille pointin, että voitot ovat ennätystasolla, kun on puhuttu p/e luvuista.

1980-luvulta lähtien kuluttajahinnat ovat olleet käytännössä korkeammalla tasolla. Syitä on varmasti monia, mutta ehkä osittain selittämässä miksi yritysten voitot ja arvostustasot ovat kasvaneet niin reilusti. 1970-luvun öljykriisi oli poikkeuksellinen sen takia, että silloin tuottajahinnat olivat korkeammalla tasolla. Ehkä osittain selittämässä sitä, että miksi aika oli niin kivuliasta osakkeille? 1950-1970 nuo indeksit mukailivat toisiaan.

Nordea arvioi, että Suomen BKT kasvaa tänä vuonna 2 % ja ensi vuonna 1,5 %.

Hauskasti meidän hidas valuminen raaka-aineita vieväksi babaanivaltioksi🍌 jelppaa, kun nyt tavaraviennistä puolet on raaka-aineita yms. joiden hinnat on maailmalla katossa.

Toisaalta meillä energianhinnat eivät nouse yhtä paljoa kuin muualla, mikä parantaa kilpailukykyä.

Kotitalouksilla taas riittää koronasäästöjä kulutettavaksi.

Huom. Suomen talouden merkitys Helsingin pörssille rajallinen, mutta kotimarkkinafirmoille kuten Kesko, NoHo, Tokmanni, Verkkis, Nordea (iso paino Suomessa bisneksellä) Suomen taloudella on todella väliä.

Makrotasolla oikeastaan finanssikriisistä lähtien. Kiinnostuin silloin keskuspankkien toiminnasta, koska oma portfolio otti rajusti pataan. Normaalisti seuraan kehitystä puolen vuoden syklissä mutta vuoden 2020 alusta oikeastaan päivittän.

Viimeisin SP500:n nousu ATH:lle oli minullekin yllätys eli menin tässä noin 15% ohi (=alle). Löysän rahapolitiikan jatkuminen tämän vuoden puolelle oli suuri yllätys! Yleensä trendit on suht. helposti ennakoitavissa ja olen päässyt SP500:ssa noin 4-6% ennustetarkkuuteen 6kk jaksolla. Lisäksi 12 kk eteenpäin katsova on keskimäärin noin +/-10% tasolla eli ei kovin tarkka.

Inflaation suhteen tarkkuus on yleensä hyvä (hajonta keskim. CPI+/-0,5%, YoY) koska normaaliolosuhteissa se on yleisesti hyvin ennustettavissa. Epäjatkuvuuskohdissa, kuten 2/2020 eteenpäin hajonta on ollut noin prosentin tasolla.

Tein aikoinaan 90-luvulla diplomityön eräälle firmalla operatiiviseen toimintaan liittyvien ennustemallien kehittämisestä ja tästä lähtien eri asioiden ennustaminen on ollut osa jokapäiväistä työtä. Opiskelin pääaineena aerodynamiinka eli TKK:lta tuli matemaattinen perusta. Makrotalouden osalta teen sitä lähinnä harrastuksen vuoksi ja jeesaahan se joskus myös oman salkun hoitamisessa.