Diesel-markkina oli jo valmiiksi tiukka johtuen koronan sotkemasta kysyntä- ja tarjontatilanteesta. Varastotasot olivat jo valmiiksi matalat. Yli puolet Euroopan dieselistä on tullut Venäjältä, josta nyt ollaan irtautumassa. Kesällä dieselin kulutus on tyypillisesti noussut. Euroopan autoista yli 40 % kulkee dieselillä. Kyllä ihan selvää inflaatiopainetta on vielä ilmassa dieselin osalta.

Kiinassa käytettiin ensimmäisten lockdownien jälkeen dieseliä jopa sähköntuotantoon, kun kivihiiltä ei ollut saatavilla tarpeeksi, mikä tietenkin johti dieselin sääntelyyn. Nyt Kiinassa on taas lockdownit päällä, joten se ei ole ”täysillä” mukana markkinoilla.

Dieseliä ei ole erikseen juuri nostettu esille, kun on puhuttu pakotteista. Diesel on kaikista kriittisin näistä öljytuotteista ja suurin osa on tullut juuri Venäjältä. Puhutaan kuitenkin tuotteesta joka kirjaimellisesti liikuttaa maailmantaloutta.

Samaan aikaan kaikennäköinen spekulaatio vain nostaa fossiilisten hintaa ja tuottaa vielä enemmän voittoa Venäjälle. Unkari on parin muun maan kanssa ilmeisesti estämässä energiapakotteet.

Olen viime aikoina ajatellut yhä enemmän tuota pankkisektoria, nimittäin pankkisektori tuntuu laajemmin unohtuneen sijoittajien mielissä jatkuvasti kiristyneen regulaation ja keskuspankkien korkodiktatuurin vuoksi, vaikka foorumilla on pientä OmaSP-hypeä hetkellisesti ollutkin. Nykyinen ympäristö on tietysti pankeille vielä varsin hirmuista katseltavaa kun inflaatio iskee kovaa ja luottotappioiden määrä todennäköisesti kasvaa, mutta ehkä muutaman vuoden päästä sektori on taas lyöty niin pohjamutiin, että sieltä löytyisi jokin digitaalisuus edellä kulkeva moderni kasvuyhtiö jolla olisi kyky moninkertaistaa arvonsa. Suomessa sellainen voisi olla vaikkapa Fellow Pankki?

Mikä tämän viestin tarkoitus oli? No lähinnä muistuttaa siitä että sijoittajat valitettavasti tuntuvat aina keskittyvän katsomaan missä kiekko menee ja miten se on historiallisesti liikkunut, sen sijaan että pohtisivat mihin se tulee päätymään. Pörssin lyhyen aikavälin liike on tietysti tärkeää YTD-tuotoille ja näinä volatiileina aikoina kaikkien fokus tuntuu olevan siinä miten pörssi käyttäytyy seuraavina päivinä ja viikkoina, mutta pitää myös varata aikaa ja yrittää miettiä sitä että millä tehdään rahat vuonna 2023, 2024 ja 2025.

Koko juttu muurin takana, mutta lainataan parin pankin arviota jutusta:

Vasta vappua edeltäneen perjantaina Bank of American (BofA) strategit arvioivat, että S&P 500 -indeksin painuminen alle 4000 pisteen voisi olla “keikahduspiste”, joka mahdollisesti laukaisee joukkopaon osakkeista. Maanantaina rajapyykki rikottiin.

Rahastojen osakemyynnit ovat olleet viimeisten viikkojen aikana jo korkeimmillaan sitten maaliskuun 2020, kun koronapandemian pelästyttämät sijoittajat veivät pörssit voimakkaaseen pudotukseen.

Morgan Stanleyn päästrategi Michael Wilson kirjoitti pankin asiakkaille Fedin viime viikon korkokokouksen alla, että S&P 500 -indeksi voi hyvin painua vielä lisää, mahdollisesti jopa indeksilukuun 3500. Se tarkoittaisi noin 27 prosentin pudotusta vuodenvaihteen ennätystasolta ja yli 10 prosentin pudotusta nykytasolta.

Perusteluksi arviolleen Wilson nosti indeksin yhtiöiden laskusuunnassa olevan tuloskunnon, joka on pankin laskelmien mukaan inflaatiokorjattuna jo nyt heikoimmillaan sitten 1950-luvun.

Bank of American johtava osakestrategi Michael Hartnett iski perjantaina pöytään vielä tätäkin rumemman ennusteen.

Hartnett muistuttaa, että 19 historiallisen karhumarkkinan datan perusteella laskumarkkina kestää keskimäärin 289 päivää ja alamäki on keskimäärin 37,3 prosenttia. Näillä muuttujilla laskumarkkina kestäisi lokakuun 19. päivään saakka ja S&P 500 -indeksin pohjat nähtäisiin 3000 pisteessä ja Nasdaq kävisi alimmillaan 10 000 pisteessä, eli kumpikin noin 37 prosenttia huipputasoaan alempana.

Alamäkeä olisi siten yhä tuntuvasti edessä, S&P 500 -indeksillä maanantain päätöstasolta vielä 25 prosenttia.

Muistutuksena, että Shillerin PE on edelleen yli 30. Pitkälle historiaan peilaten alle 20 niin aletaan olla neutraaleja. Viimeisen 30 vuoden aikajaksolla keskiarvo taisi olla 26. IT-kuplan aikaan pulkkamäki stoppasi Shillerin PE luvulle 21. Tuo Shiller PE 26 tarkoittaisi noin 3100 pistettä SP500 eli reilua 20% pudotusta vielä.

Professori Damodaranilta löytyy excel mihin syöttämällä SP500 tulosennusteet, riskittömän koron, markkinoiden riskipreemion yms suoltaa tämä professorin laskuri ulos SP500:lle “käyvän arvon”. Itse tein tuon harjoituksen ja sain pihalle käyvän arvon 3500. Konsensus ennustaa 9 ja 10% tuloskasvua seuraaville parille vuodelle mikä omaan korvaan kuulostaa aika kovalta tällä hetkellä. Jos tulosennusteissa käyttää 10% turvamarginaalia niin sitten käyvän arvon taso on noin 3200 pistettä.

Noilla havinoilla voisi löytyä siis SP500:n neutraalitaso. Tosin on hyvä muistaa, että markkinalla on paha taipumus lyödä yli kummassakin suunnassa. Voi siis ihan hyvin olla ettei herra markkinaa paljoa neutraalit tasot kiinnosta kun on hyvään vauhtiin laskussa päässyt.

Sinänsä hyvä huomata myös, että SP500 ja Nasdaq on laskenut nyt kuudetta viikkoa putkeen. Jossain vaiheessa tuo ottanee taas rekyyliä ylöspäin vaikka isossa kuvassa lasku jatkuisikin. Silti nyt ollaan “vasta” lasketeltu huipuista nelisen kuukautta. IT-kuplassa pohjia jouduttiin tonkimaan SP500 indeksin osalta 2,5 vuotta ennen kuin pohjille päästiin. Voi siinä pidemmän päälle alkaa tuollaisessa markkinassa kyseenalaistamaan omaa osaamistaan vahvemmankin itseluottamuksen omaava sijoittaja.

Aktian salkunhoitaja näkee positiivisia merkkejä keskellä indeksien alamäkilaskettelua.

“Lyhyen aikavälin epävarmuuksista huolimatta näemme markkinoilla myös paljon pieniä positiivisia merkkejä vahvan tulosennustekehityksen lisäksi: epävarmuus USA:n keskuspankki Fedin koronnostoputkesta on selkiytymässä, inflaatio näyttäisi olevan korkeimmillaan juuri nyt ja hidastumassa loppuvuonna, konepajateollisuuden erittäin vahvat tilauskirjat tuloskaudelle vahvistavat luottamusta talouskasvun jatkumiselle, komponenttipula on hellittämässä pikkuhiljaa ja COVID-epidemia laantuu myös Aasiassa. Jos Ukrainan sota jähmettyy asemasodaksi Itä-Ukrainassa (samaan tapaan kuin vuosina 2015–2021), on hyvä mahdollisuus osakemarkkinoiden elpymiselle loppuvuoden aikana.” https://www.aktia.fi/fi/uutisarkisto/uutinen/2022/05/09/teknologiayhtiöiden-vuoristorataa-ja-muita-havaintoja-tuloskaudesta?utm_campaign=unspecified&utm_content=unspecified&utm_medium=email&utm_source=apsis-anp-3

Tyhmä kysymys mutta miten tää huomioi megacap firmat? Eli siis jos poistaa indeksistä vaikka 10 suurinta niin muuttuuko tilanne suuresti vai onko näissä jotain painotuskertoimia sisällä. Omana perustelemattomana kelana siis se, että nämä isot ovat jo naurettavan kokoisia suhteessa koko indeksiin.

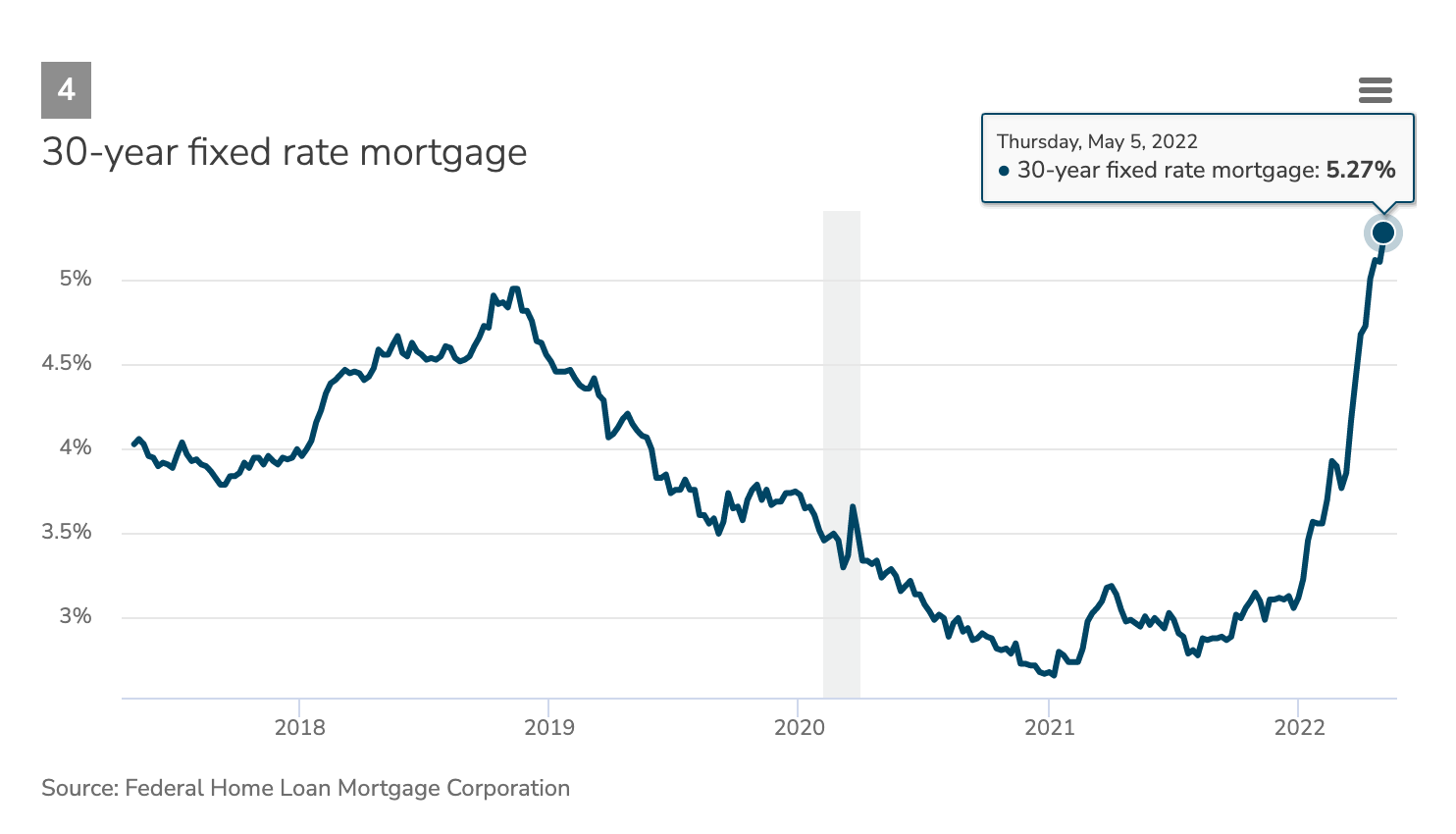

En tiedä meneekö oikeaan paikka, mutta jos katsoo vaikka Coca-Colaa esimerkkinä SP500 kuplasta. Firmaa takoo tulosta hintaan PE 26. Samaan aikaan double AA rated firmojen korot tuosta ylempänä olevasta kuvasta on 3,9%. Paljonko Cociksen pitää antaa yli tämän? Olisko 6% sopiva? PE 16,7. Tähän hiukan inflaatiota päälle joka nostaa kustannuksia. Firman velkaantumisaste 45% josta lyhytaikaista 28%. Tämä pitää uudelleen rahoittaa. Firman kurssissa lasku varaa helposti niin että nyky PE 10. Eli 62%.

Historiallisesti kun raha vielä maksoi jotain niin firman PE heilui todellakin juuri 10:nen paikkeilla

Markkinalla on paljon väkeä joiden pitää olla osakkeissa, ja jotka ovat karanneet “turvasatamiin” joka on varmasti näkynyt kokiksen kurssikehityksessä.

Samasta syystä koko indeksin kyykkä on huomattavasti pienempää kuin monien yksittäisten firmojen (joiden kanssa löytyy näitä -70%, -90% jne. “älyttömyyksiä”)

Näkevätkö silmäni oikein, onko koroissa pientä rauhoittumista havaittavissa? Voi toki olla että otetaan vaan vähän happea ja sitten matka jatkuu taas mutta nyt näyttäisi siltä että eilen tuon korkeimman piikin jälkeen ollaan palattu vähän alemmas.

Italian 10-vuotinen käväisi eilen jo lähes 3,3% ja sitä olen tässä kauhistellen seurannut päivä päivältä kuinka korkealle se oikein meinaa kiivetä. Nyt ollaan pieni tasokorjaus tehty n. 3,1% lukemiin. 2018 kiristyksessä se käväisi korkeimmillaan hieman yli 3,4% joten siihen ei enää älyttömästi ole matkaa jäljellä.

Mielenkiintoista muuten että 2018 kiristyksessä korot saavuttivat korkeimman tasonsa lokakuun alussa mutta isot indeksit osakkeiden puolella jatkoivat luisuaan vielä joulukuulle saakka. Toki siinä oli myös kauppasotaa mukana ja ei varmasti voi verrata suoraan yksi yhteen tähän päivään mutta kuitenkin jotain osviittaa voi vetää osakkeille siitä että jos korkotaso ei jatka nousuaan ylöspäin, niiden suhteellinen houkuttelevuus sijoituskohteena ei parane ja siinä mielessä ainakin paine vähän hellittää osakkeiden laskupaineen suhteen.

Hyvää keskustelua! Tähän väliin taas muutama käppyrä Vartista.

Fedin johtoryhmän jäsen Neel Kashkari kirjoitti blogissaan hetki sitten, että käytännössä Fedin pitää pakottaa talous taantumaan jos inflaatio ei muulla lähde. Ottaen huomioon massiiviset haasteet tuotantopuolella, energiassa ja logistiikassa… ugh!

Osakkeiden laskun lisäksi stressi näkyy kaikkialla markkinalla. Firmojen lainariskit nousevat. Italian valtionvelan korkoerotus suhteessa Saksaan paisuu. Tästähän @Marianne_Palmu on nostanut myös paljon huomioita viime aikoina. EKP:lla on vaikea paikka kiristää korkoja, kun Italia kylpee ongelmissa. Noh, eiköhän ne jollain yhteisvastuulla fiksata.

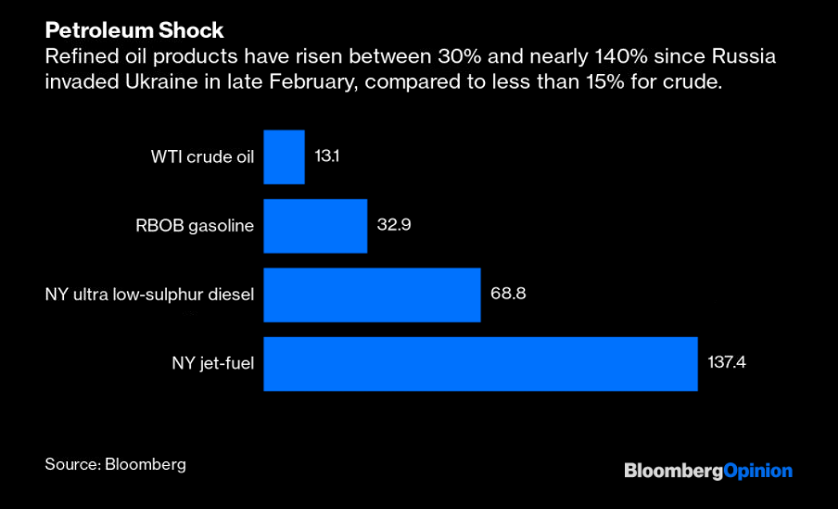

Liittyen tuotantohaasteisiin… Edes pelkkä korkea raakaöljyn hinta ei ole ongelma. Lännessä ei ole jalostuskapasiteettia tarpeeksi. Tämä näkyy eri polttoainelaatujen kuten dieselin hinnan laukkaamisena. Kumpikohan on helpompaa Fedin vinkkelistä: jarruttaa talous taantumaan vai odottaa uutta jalostamokapasiteettia (vie vuosia…).

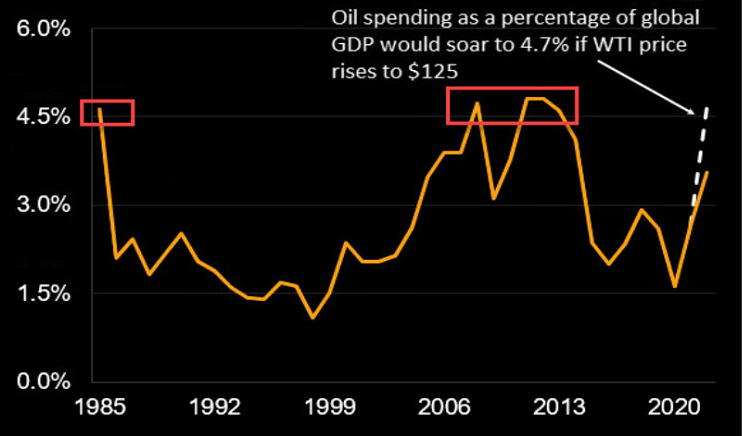

Lisäys: tässä vielä blumman kavereiden hahmotelma, miten iso osa maapallon BKT:sta menee öljyn ostamiseen eri hinnoin. 125 dollarin kohdalla näyttäisi olevan edellisten piikkien taso.

Pörssi ei käynyt kokonaisuutena yhtä korkealla (arvostusmielessä), kuin teknokuplassa.

Toisaalta, kannattavuudet ovat ihan tapissa kuten @musa_2 meitä aina muistuttaa.

Jos talous ajautuisi taantumaan, SP500:sen päälle 200 dollarin EPS olisi paineessa.

Jos talous ei painu taantumaan niin kieltämättä vaikeampi nähdä sellaista överirajua laskua SP500:sen kaltaisessa superfirmojen indeksissä. Nythän se ei ole laskenut edes 20 % huipuista.

2018 oli loistava tulosvuosi. Suhdanne suosi ja veroja leikattiin.

S&P 500 EPS oli $162.

U.S. CPI oli 250. Nyt se on 290.

Inflaatio on ollut vuodesta 2018 laskien vajaat 4 % p.a. Siihen normaali reaalinen tuloskasvu päälle niin päästään 6 % p.a. nimelliseen tuloskasvuun jos tämä historiallisesti normaalisti olisi mennyt.

Vuotta 2018 peilaten normalisoitu 2022 EPS olisi siis 1,26 x $162 = $205.

Tuo olisi siis poikkeuksellisen suotuisan liiketoimintaympäristön EPS tälle vuodelle.

Joku ehkä ajattelee että mega capien globaalit monopolit tai oligopolit ovat tuoneet jonkinlaisen epäjatkuvuuskohdan.

Toisaalta S&P 500 tulokset muuten kuin noiden osalta lipsahtavat tosi helposti alle tuon joka saadaan niin että ekstrapoloidaan vuodesta 2018.

Sanoisin että jos muiden kuin mega capien tulokset lähtevät laajasti lahoamaan bisnesympäristön mahdollisesti huonontuessa, globaaleilla mega capeilla on kova työ pehmentää iskua EPS:ille.

EDIT:

Tuossa olikin @Sambadi lta tullut kiinnostavia graafeja.

Sitten vielä nää perinteiset liittyen forward-tuloksiin:

"Forecasts may tell you a great deal about the forecaster; they tell you nothing about the future.”

-Buffett

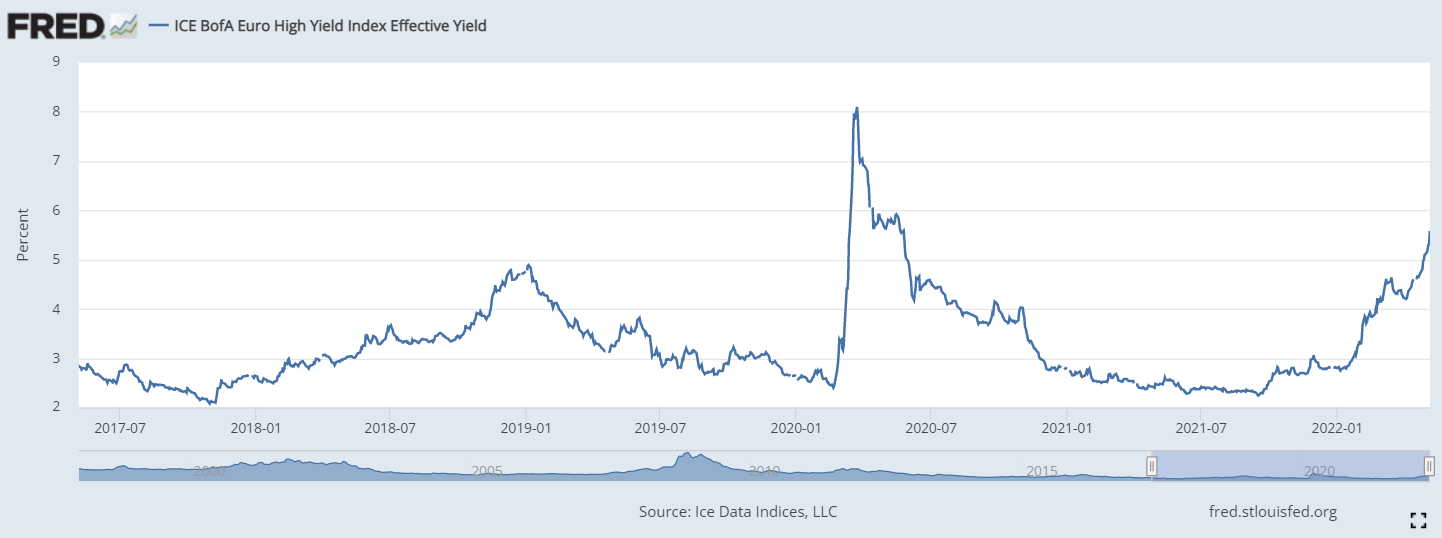

Kansankielisesti “roskalainat” ovat euroalueella reippaassa nousussa. Yhtiöillä, joilla luottoluokitus on matala, tulee olemaan vaikeampaa rahoittaa liiketoimintansa jatkossa.

Tässä pientä “stagflaatiofiilistelyä”, jos joku haluaa katsoa miten pörssi on pärjännyt aiemmin stagflaatiossa.

SP500 lähti vaikeaan 70-luvuun korkealla 20x P/E tasolla. Huomatkaa, että siihen aikaan firmojen kannattavuus oli kekkulimpaa ja meininki taloudessa syklisempää.

Kuvaajassa SP500 valkoisella, inflaatiovauhti sinisellä. Kuten näkyy, pahimman kyydin tarjosi 1973-1974, kun inflaatio lähti lavasta ekaa kertaa talouden kärsiessä.

Tämän jälkeen pörssi vaappui rajusti sinne ja tänne läpi 70-luvun. Sijoittamalla osingot uudelleen osakkeisiin ostovoima olisi säilynyt SP500:ssa, mutta muutoin reaalituotto jäi -30 %:iin kymmenessä vuodessa.

Noh tuskin 70-luku ihan erilaisella talouden rakenteella ja tilanteella toistuu sellaisenaan, mutta tuo korkeista arvostuskertoimista lässähdys on hyvä tiedostaa riskinä.

Myös korot olivat ihan eri tasolla kuin tänään. 10 vuotisen korko kohosi alle 6 %:sta jopa 16 %:iin reilussa kymmenessä vuodessa, liiskaten arvostukset.

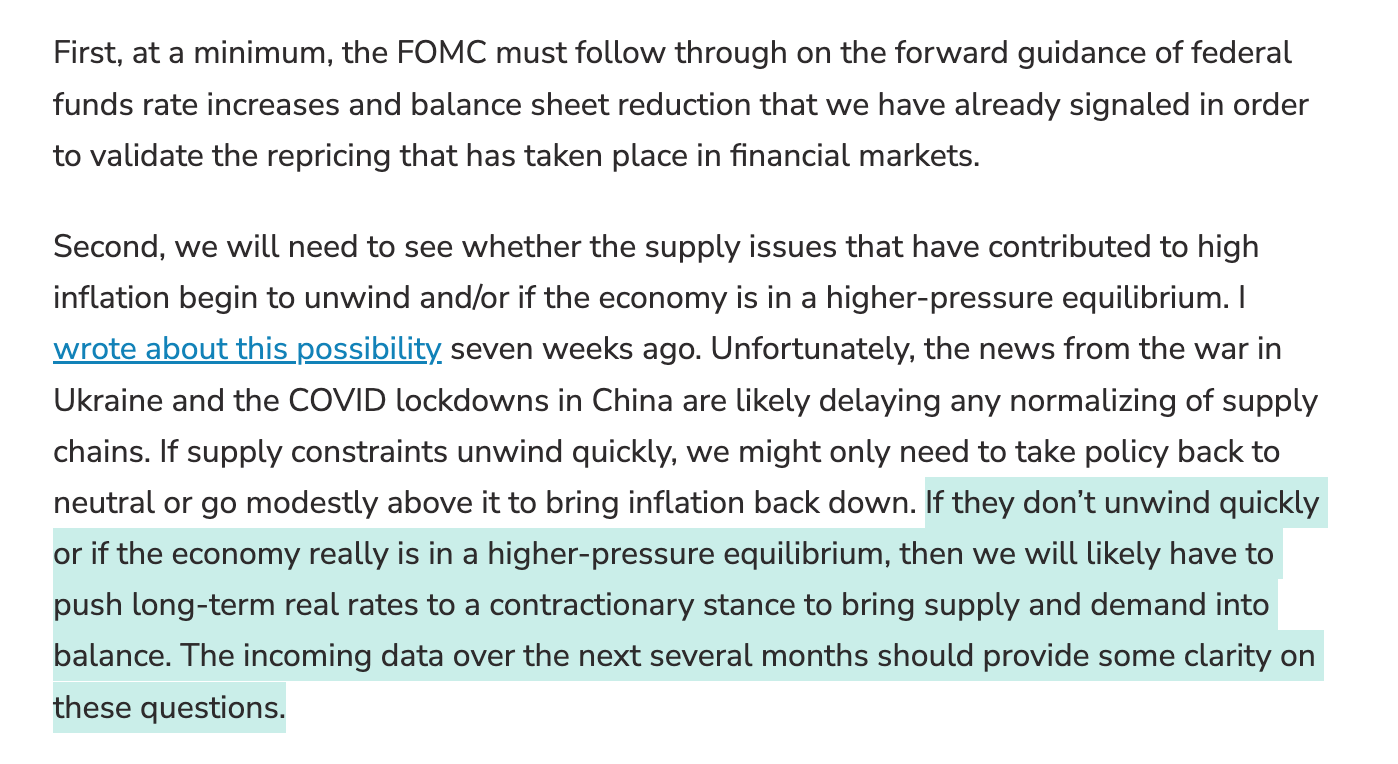

“Unfortunately, the news from the war in Ukraine and the COVID lockdowns in China are likely delaying any normalizing of supply chains. - - If they don’t unwind quickly or if the economy really is in a higher-pressure equilibrium, then we will likely have to push long-term real rates to a contractionary stance to bring supply and demand into balance.”

Taas hieman mutkia oikoen: Kashkari kirjoittaa siis, että Venäjällä ja Kiinalla on avaimet kädessään saadaanko jenkkeihin taantuma?

Foliohattu päässä voisi ajatella, että tämä on juuri se mitä Venäjä ja Kiina haluaa (new world order jne.). Toki laineet löisivät lopulta vahvasti myös Kiinaan, mutta isossa kuvassa se olisi hinta mikä pitää maksaa.