@Yoda tuonne Saas-yhtiöketjuun laittoikin tuoreimman Clouded Judgementin. Viestissä onkin heti hyvä lainaus julkaisusta.

3 tykkäystä

Tässä yksi seuraus pitkään laskeneista koroista. Varallisuusesineiden arvonnousu ylittää palkkojen kehityksen. Määrällinen elvyttäminen vuoden 2008 jälkeen ei kuitenkaan näyttäisi heti valuneen asuntojen hintoihin. Kun taas tuo koronan jälkeinen nousu näyttää erityisen jyrkältä. ![]()

Jos vertaa nykytilannetta vuoteen 2008, jolloin jenkeissä oli selvä kupla asuntomarkkinoilla, niin voisi huolestua. Oleellisinta kuitenkin on tarkastella asuntoluottojen laatua. Samoja merkkejä maksukyvyttömyydestä ja roskalainoista ei ole. Eikä Michael Burrykaan ole shorttaamassa tällä kertaa. Korkojen nousu aiheuttaa silti varmasti paineita maksukyvylle. Mielenkiintoista kuitenkin on, että jos vertaa nykytilannetta 1950-luvun tasoon, niin ei eivät ne asuntojen hinnat nyt niin huolestuttavalta näytä - ottaen huomioon, että asuntolainat ovat nyt edullisia. 1950-luvulla asuntoja kuitenkin ostettiin enemmän “käteisellä”. Ajanjaksot eivät siis ole täysin vertailukelpoisia.

16 tykkäystä

Tuossa asuntojen hinnannousussa suhteessa tuloihin on syytä muistaa, että se koskee USA:n lisäksi lähes koko maailmaa ja USA:ssa kyseinen ongelma on vähäisemmästä päästä. Esim. Suomessakin on kovia lukuja ko. mittarilla (vertaakohan tuo muuten nettotuloihin, vai bruttoon?) https://news.cision.com/fi/op-ryhma/r/op-n-asuntomarkkinakatsaus–taalla-ovat-tuloihin-nahden-edullisimmat-asunnot-paakaupunkiseudulla,c3410379

Suurimpia asuntokuplariskin kohteita voi hahmottaa esim. tällä: UBS Global Real Estate Bubble Index 2022 | UBS Global

Riskisimpiä esim. Kanadan ja Länsi-Euroopan suuret kaupungit. Myös Kiinassa on aivan järjettömän hintaiset asunnot suhteessa tuloihin ja tässä selvityksessä näkyy vain Hong Kong.

USA:ssa taas Rate of Change on kyllä tainnut olla ihan viime aikoina nopeinta. Osin tätä voi selittää se, että asunnot olivat siellä nähdäkseni verrattain edullisia suhteessa tuloihin jokunen vuosi sitten ja tilanne on nyt lähentynyt muita länsimaita.

Kaikkein eniten olisin huolissani tässä asiassa siis Euroopan ja Kiinan tilanteesta. Jälkimmäisessä taisi jo lähteä kuviot liikkeelle, mutta täällä ollaan vielä aika mukavissa olotiloissa. Euribor 12 nousi kuitenkin jo 0,25%:n ja tuontitarvikkeista johtuva inflaatio kurittaa ostovoimaa, eikä palkat juuri nouse. Onneksi suurimmassa osassa EU:ta on sentään kiinteät korot asuntolainoissa. Vaikka vuosia hoettiin, ettei EKP voi nostaa korkoja, koska Italia jne, niin nyt voi olla pakko antaa niiden nousta, koska inflaatio on suurempi ongelma. Italiaa ja kumppaneita tullaan auttamaan jollakin muulla tavalla, jotta selviävät koronnoususta.

5 tykkäystä

Kuka muistaa vielä goldilocksin?

CPI oli tuossa talven 2019–20 goldilocksissa 258 pisteessä. Nyt se on noin 290.

Pitkällä aikavälillä pörssi ansaitsee nousta inflaation verran plus pari prosenttia p.a. reaalista nousua.

Tuolla tavalla laskien talven 2019–20 S&P 500 indeksiluvusta tultaisiin 3750 pisteeseen nyt.

Tuloksista voi sanoa sen kummemmin arvailematta että they will fluctuate.

Mutta se goldilocks jonka voisi ajatella oikeuttavan noinkin korkean tason kuin 3750 pistettä ei ehkä ole ihan äkkiä tulossa takaisin.

6 tykkäystä

Tässä vielä vertaus naapurimaahan.

12 tykkäystä

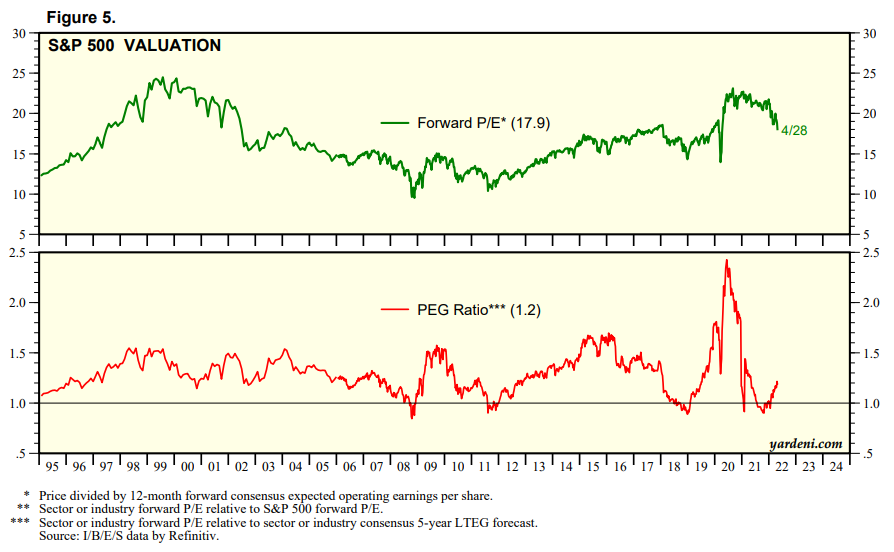

Muistan, kun ihmettelin jokin aika sitten tuota SP500 PEG kertoimen menoa houkuttelevan matalalle alle 1:n. Sen jälkeen on kurssit ja Forward PE tulleet kyllä alaspäin, mutta PEG kuitenkin noussut. Toisin sanoen tuloskasvuodotukset on heikentyneet: n. puolivuotta sitten tuloskasvuodotus oli lähes 25%:ia seuraaville 5:lle vuodelle, kun se on nyt n. 15%:ia. Edelleenkin siis melko korkealla, mutta muutos on huomattava.

Tuon voi muotoilla myös niin päin, että seuraavan 5:n vuoden tulosodotuksiin nähden osakkeet ovat nyt kalliimpia kuin 6kk sitten, vaikka ovatkin tulleet n. 13%:ia siinä välissä alas ja inflaatiokin jyllännyt aikalailla.

Oma tulkinta tästä on aika karhuinen, koska tulosennusteita harvemmin kerralla heilautetaan johonkin oletettuun tasoon, vaan niitä tarkistettaneen varovaisesti alaspäin.

34 tykkäystä

Ymmärtääkseni yleinen viisaus on ettei macron perusteella saisi tehdä sijoituspäätöksiä. Mihin tämä perustuu ja miksi macroa ylipäätään analysoidaan jos sen perusteella ei tehdä mitään. Toki ymmärrän että ryöstöhalpoja lappuja kannattaa aina ostaa. Mutta silti jos salkkuun saanut vuosia sitten QT:t ja Harviaa halvalla eikö ne kannattaisi nyt myydä ja ostaa halvemmalla takaisin.

@Verneri_Pulkkinen on ansiokkaalla ja viihdyttävällä analyysillä kertonut karhuista jo kuukausien ajan. Viime viikon perusteella tosiaan siltä tuntuu. Jos kuvittelee että todellinen firmojen tuoton kasvu olisi lineaarista ja korona ralli on vain FED:n rahoittama kupla niin Nasdaq indeksi voi helposti pudottuu tuonne 10,000 lukemiin ja alemmas (kuva).

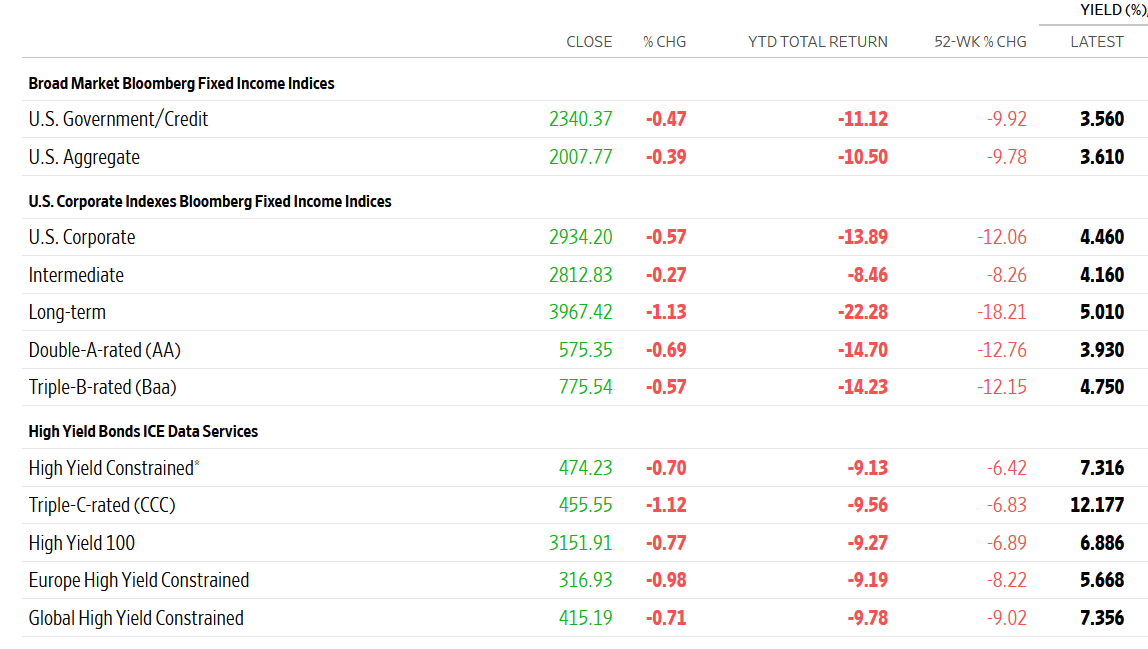

Eikö inderesin mallisalkku kannattaisi nyt myydä tyhjäksi tai ainakin dumpata kasvuyhtiöt kuten QT (PS 17 ja PE 92) joiden tuotot on vuosien päässä ja ostaa niillä vaikka Global High Yield lainaa joka antaa 7.356% jos pitää maturiteettiin asti.

4 tykkäystä

Pakko tarttua tuohon, jos (ja mielestäni kun) lama on tulossa, luuletko että näiden high yield maksajien maksukyky on jotenkin paranemassa?

“ostaa niillä vaikka Global High Yield lainaa joka antaa 7.356% jos pitää maturiteettiin asti.”

2 tykkäystä

^ OK no laittaa vaikka käteiseen tai ostaa metsätilan (mutta vasta kun ollaan NATO.n jäsen ennen ei kannata kun Putin voi sen ottaa). Metsä kasvaa vaikka sitä ei kauheasti edes hoitaisi.

Purulla myös sentimentti muuttunut. Oli aiemmin sitä mieltä että markkina kohta pohjassa. Nyt tänä viikonloppuna paljon twiittejä jossa sitä mieltä että droppi jatkuu. esim.

4 tykkäystä

Lainaus kauppalehden Peter Tuchmanin haastattelusta: “Osakkeiden arvostuskertoimet ja tulosluvut ovat Tuchmanin mielestä nykyisessä markkinatilanteessa toisarvoisia. Teknisen analyysin indikaattoreiden, kuten liukuvien keskiarvojen merkitys puolestaan korostuu myllerryksen keskellä. Niihin Tuchman nojaa työssään eniten.”

2 tykkäystä

"Nopeasti kohoava korkotaso syö perinteisesti kasvuyhtiöiden arvostuksia, kun investointeihin tarvittavan velkarahoituksen hinta kohoaa. Se painaa erityisesti teknologiasektoria, kuten alkuvuonna on nähty. Wall Streetilla on tosin hiljattain nähty päiviä, joina korot ja Nasdaq nousevat yhdessä rintamassa.

Säännönmukaisuus vapisee, Tuchman sanoo. Sijoittajien ei siten tulisi ajatella olevansa turvassa, jos he siirtävät rahojaan niin sanottuihin laatuosakkeisiin ja ja yhtiöihin, joilla on hinnoitteluvoimaa."

Mielestäni tuossa ei ikinä ole ollut mitään järkeä, että “teknologiaosakkeet putoavat jos korot nousevat”.

Monet isoista teknologiayrityksistä jenkkilässä ovat erittäin kypsiä yhtiöitä joilla ei ole velkaa, ja vapaata kassavirtaa on älyttömästi. Myös kassaa millä ostaa yrityksiä laskutrendissä.

Ylihinnoiteltuja ne ovat olleet mielestäni yli 25 P/E, mutta esim Meta kävi jo välillä 13 P/E ja täräytti raportin missä kasvu oli ihan ennallaan. Heti +20% siitä parin viikon pitelyllä.

Korkojen noustessa nyt keskityn aivan jo ennestään aliarvostettuihin yrityksiin mitkä putoavat markkinan mukana, eräässä teräsfirmassa mitä ostin on alle 2 P/E ja vapaata kassavirtaa 1,5 miljardia euroa ja velkaa hyvin vähän.

Mutta toisella silmällä katson noita teknologiajättejä. Erityisesti jos tulee lisää koronnousua ja porukka myy noita pois. Napsin aikalailla mitä tahansa noista MAGMA firmoista jos realistinen forward P/E alkaa olla alle 15.

18 tykkäystä

Siellä ne teknot jotka ovat velkaisia virityksiä vailla selvää tietä voitollisuuteen ovat tulleet alas jo 70%+

Mutta kun joka tuutti jauhaa että teknot ja kasvu ovat out, niin hyvätkin sellaiset kärsivät. Jos on paria vuotta pidemmälle tähtäintä niin eipä nuo MAGMA jne. firmat ole ihan hinnalla pilattu. Toisaalta pitää huomioida että markkina hinnoittelee matalampaa kasvua nihkeän makron vuoksi, joten viikon päästä voi taas saada vielä halvemmalla.

Sinä päivänä kun saadaan vahva signaali inflaation taittumisesta ja alkaa puheet siitä että kuinka pian Fed jarruttelee koronnostoja tai jopa leikkaa, nämä sitten lähtevät välittömästi telineistä. Onko se viikon-parin päästä vai 6kk päästä vai… se sitten on se kysymysmerkki. Juuri näin dataa Jenkeistä että käytettyjen autojen hintapiikki olisi taittumassa. Koska käytetyt autot painuivat kuuhun ensimmäisenä kun inflaatiosta oikeasti alettiin huolestua, näkisin tämän lupaavana merkkinä, tosin yllättäen tarvitsisi yhden tai kaksi datapointtia lisää että voi luottaa suunnan oikeasti kääntyneen.

26 tykkäystä

Jos Bitcoinin ja Nasdaqin korrelaatiota on uskominen voi olla tulossa ihan ok laskupäivää maanantaina.

Tuosta Purun 180 asteen mielipiteen muutoksesta tulee kyllä mieleen että miten tosissaan noita Twiittejä oikein kirjotetaan, kerran mielipide voi muuttua noin nopeasti täysin vastakohtaiseksi. Vai onko twiittien tarkoitus vain saada ihmisiä seuraamaan?

5 tykkäystä

Kukaan sijoitus guru ei edes Puru saa 100% oikein. Jos on oikeassa edes 2 kertaa 3:sta niin sillä takoo vuosien yli itelleen mahtavan kassan. Fiksu ihminen ymmärtää muuttaa mielipidettään. Martin “doomday” Paasi on tainnut olla väärässä jo vuosia eikä ole vaihtanut mielipidettään. Ironista kyllä nyt näyttää että Martin on viimein oikeassa.

Varmaan olisi hyvä erotella teknologiafirmat ja kasvufirmat. Itse puhuin kasvufirmoista.

Magma jengi ei ole niin hyvin suojassa kuin kuvitellaan. Parhaassa piilossa Apple ja Microsoft. Applen forward PE 25,6 ja Microsoftin 29,5. Eli näkyyhän se hinnassa.

5 tykkäystä

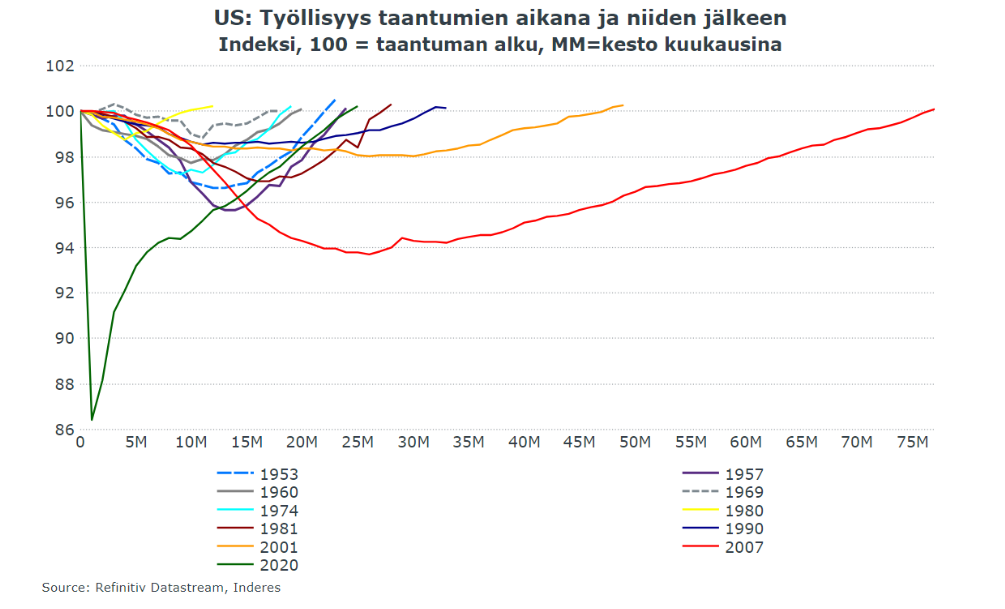

Huomenta, ja mukavaa alkanutta viikkoa! Viime viikolta saatiin USA:n työllisyysluvut, ja työpaikkojen määrä jatkoi kovaa kasvua (428 000, “tavallisina” aikoina lukemat ovat 200 000:n tienoilla). Kuten alla olevasta käppyrästä on huomattavissa, koronapandemiasta on nyt toivuttu täysin ja enemmänkin (koronapandemia vihreä viiva). Sen sijaan työhön osallistumisaste laski, mikä lisää painetta palkkainflaatiolle lähikuukausina.

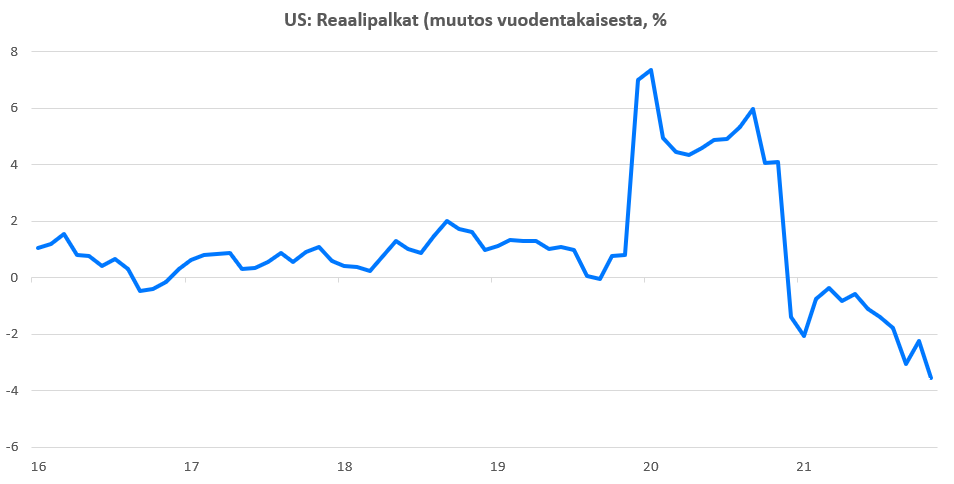

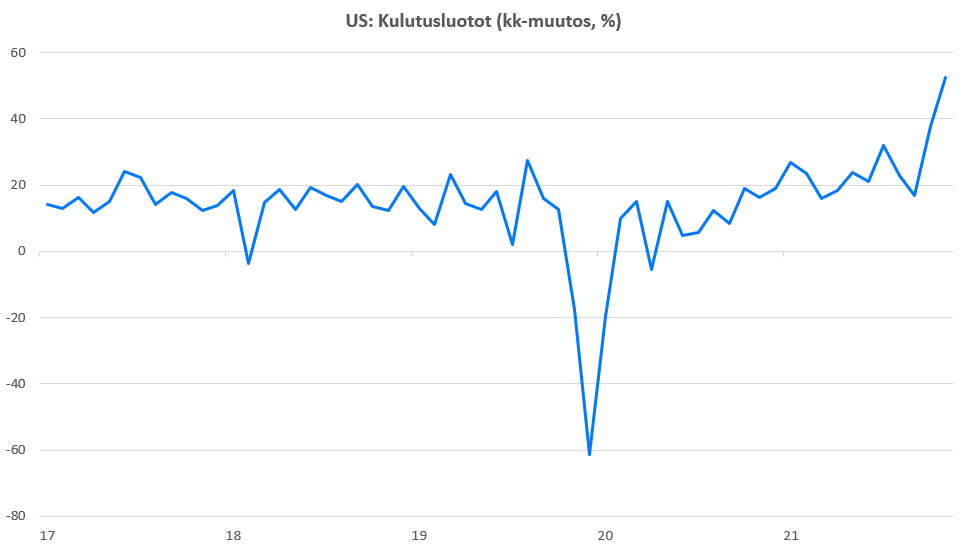

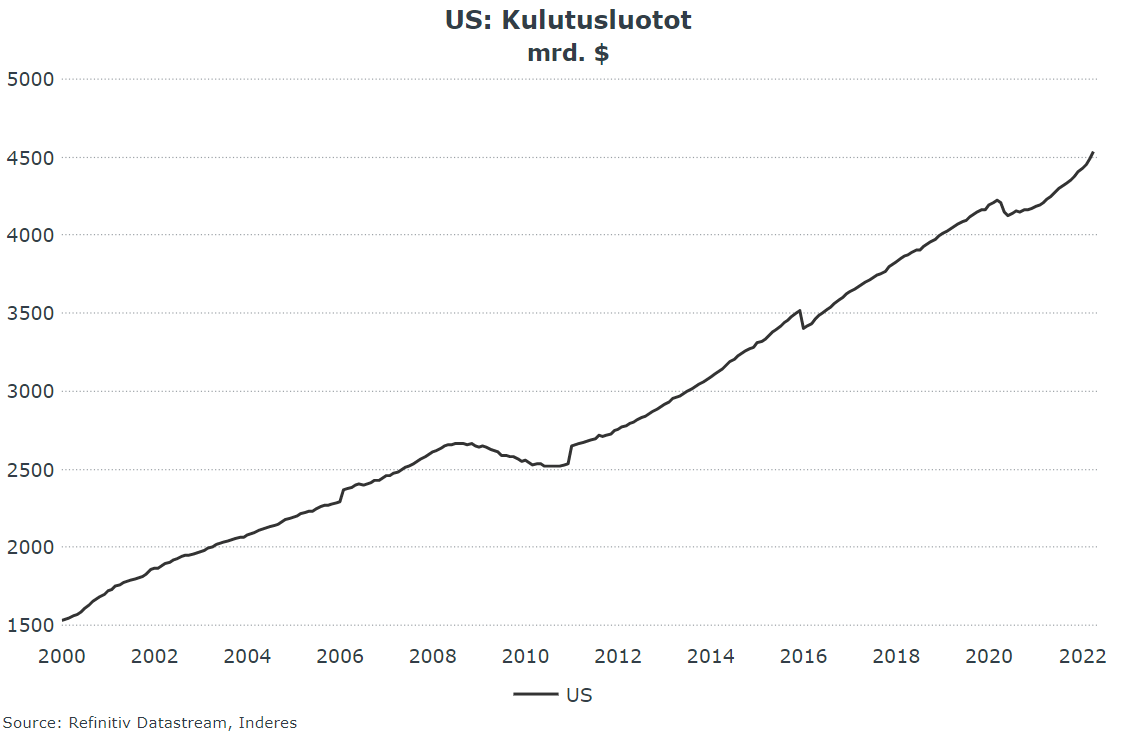

Reaalipalkat pysyvät edelleen reilusti pakkasella ja viimeisimmät luottodatat osoittavat, että voimakkaasti inflatorisessa ympäristössä kysyntää pidetään yllä yhä voimakkaammin luottokorttivelan avulla ja säästöt ovat huvenneet. Kulutusluottojen kasvu maaliskuussa oli huimaa, mutta suuremmassa kuvassa kasvu näyttää lähinnä paluulta 2010-luvun trendille. Aiheesta myös tämän päivän makrokatsauksessa.

36 tykkäystä

Olisikohan tästä nyt haisteltavissa että tuulipukujen paisuuneet osakesäästöt (US) alkaa mennä pikkuhiljaa myyntiin enenevissä määrin kun luottoa aletaan käyttää…ja tämä luonnollisesti potkisi kivasti pulkkaan vauhtia alamäessä ![]()

6 tykkäystä

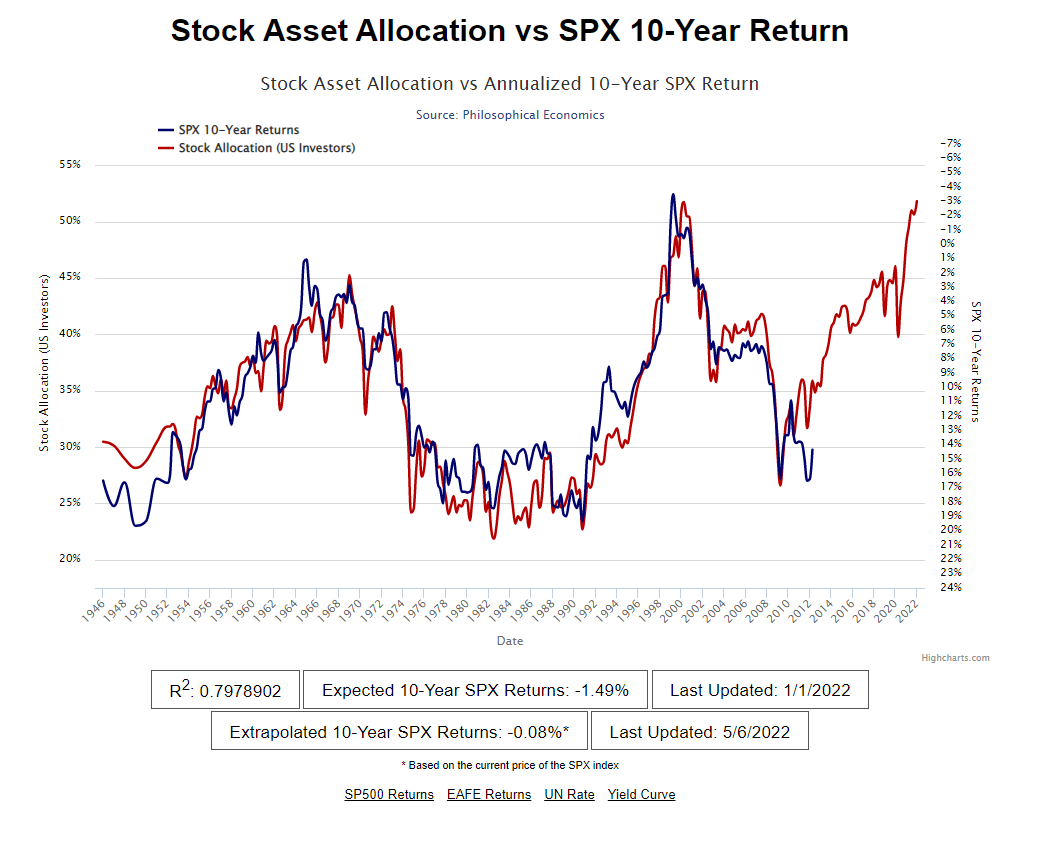

Tuossa näkee osakemarkkinan tuottojen ja allokaation korrelaation. Vielä ollaan aika huipuissa. Data tuossa päivitetään aika harvoin, mutta tuon extrapoloidun avulla pystyy arvioimaan muutosta.

Sitten kun tosiaan allokaatio kääntyy samanlaiseen jyrkkään laskuun kun sentimentti on jo, voi olla vauhti melkoisen kylmää.

7 tykkäystä

Eli vahva signaali että pohja lähestyy.

Bloombergkin povaa tuota…

https://twitter.com/TradeFloorAudio/status/1523525165615050752

13 tykkäystä

En tiedä onko oikea ketju asialle, mutta Kiinassa kommunistijohto on päättänyt, että zero covidilla mennään vaikka henki menisi:

https://www.cnbc.com/2022/05/06/chinas-xi-jinping-calls-for-sticking-to-zero-covid-policy.html

Tällä on suuri potentiaali heikentää globaaliakin talouskasvua ties kuinka pitkään, kun tuolla lukitaan ihmiset kotiinsa nääntymään. Kotimainen kysyntä kärsii ja logistiikkaketjut heikkenevät entisestään. Suurkaupunkeja, satamia, yrityksiä, ym. suljetaan muutaman tartunnan vuoksi pitkiksi ajoiksi.

Huom! Tämä ei ole millään tasolla kannanotto covidiin, sen vaarallisuuteen, yms. Toin tämän esiin, koska arvelen, että tällä on keskipitkällä aikavälillä merkitystä pörssien suuntaan.

63 tykkäystä