Pelkäksi fiilikseksi tämä kyllä jää. Esimerkiksi täällä Pörssien suunta -ketjussa ei ole tiettävästi ainuttakaan aitoa karhua. Kaikkein karhuisin taitaa olla tuo Musa, joka on ainoana suoraan sanonut ettei ostaisi osakkeita näillä hinnoilla. Myymässähän hänkään ei ole ja kertoo pitävänsä n 70% osakepainoa vähintään.

Voidaan ehkä puhua jostain 3000 pisteen S&P:stä samalla kun allokaatiolla ei äänestä mitään sen puolesta. Sama pätee yksityissijoittajiin AAII-sentimenttikyselyssä: kovin synkkiä ehkä puhutaan ja ajatellaan, mutta tekojen tasolla ostetaan dippi, etsitään syitä miksi lasku oli tässä ja osakeallokaatio on historiallisen korkealla.

Tällä hetkellä esimerkiksi S&P ja OMXH25 molemmat aika lailla samalla tasolla kuin 2021 huhtikuussa. Muistammeko vielä, millaiset tuloskasvuodotukset silloin oli viritetty 2021-2023? Korkojen merkittävälle nousulle naurettiin, ja oliko inflaatio edes transitory?.

Onko tämä nykyisilläkin näkymillä todellakin se kestävä taso, josta lähdetään seuraavaan nousumarkkinaan ja johon on mentävä sisään tai jää ilman? Ja toisekseen, onko YoY ~0% muutos todella niin karhua menoa, kuin sentimentti antaisi ymmärtää?

Jenkkien 2YR & 10YR bondit “kääntynyt” 1,5-2kk takaisille tasoille. Näiltä nurkilta lähti Nasdaq100 ja S&P500 indeksi uudelleen laskuun. Hinnoitellaanko koroilla inflaation lässähdystä, taantumaa, stagflaatiota vai mitä? Tähän tuntuu indeksit ainakin reagoivan. Reilu pari viikkoa seuraavaan FED:n kokouseen. En yhtään ihmettelisi, että sinne asti vedetään jonkinlaista helpotusrallia. Melkeen kaikki mittarit huusi jo punaisena.

Hyvä kattava katsaus edellä, ja oletusarvoisesti paras lähestymistapa tuo että jätät kuitenkin ison kuvan hieman pienemmälle painolle.

Itse näen varsinkin USA:ssa riskiassetteissa nyt extreme complacency ja odotan nyt että se haihtuu ihan kunnolla. Miten maailma makaa sen jälkeen?

Tämä minun lähestymistapani on ylimielinen ja oletusarvoisesti huono.

Toisaalta tässä ristivetoa olenko tarpeeksi karhu.

@Helel , USA:ssa joku voi olla republican in name only, joten ehkä minä olen bear in name only kun varaudun niin selvästi myös siihen että karhuiluni perustuu väärille olettamuksille?

Jos keräisi mahdollisimman monesta maasta mahdollisimman laajan aineiston tilanteista joissa on ollut sen maan historiaan peilaten ultralöysä rahapolitiikka tilanteessa jossa talous ei kuitenkaan ole perma-alakulossa…

… huomaisi epäilemättä että tuo 10Y/3M-korkokäyrän inversio ei ole oikein mahdollinen edes.

Keskuspankki pystyy halutessaan ottamaan tuon pois pelistä.

Tällä kertaa meille jää siis tuo 10Y/2Y, joka siis tuossa muutama kuukausi sitten signaloi tulevaa taantumaa.

Kun noista kahdesta korkokäyrästä toinen oli poissa pelistä, on varmaankin hyvä ajatella että signaali on normaalia epäluotettavampi.

Joka tapauksessa tuo 10Y/2Y yksinäänkin hakkaa ennustamisessa kenet tahansa ekonomistin 10–0. Sikäli olen hieman yllättynyt ettei useampi ekonomisti käytä aina välillä osaa työajastaan johonkin viihdejuttuun ja delegoi työhommat korkokäyrän kontolle.

Taantuma vaatii melkein aina aineksikseen talouden hiljalleen kehittyviä epätasapainotiloja ja ylilyöntejä. Nämä taas vaativat syntyäkseen riittävän paljon riittävän hyvää suhdannetilannetta ja siitä seuraavaa haihattelevaa optimismia jossain reaalitalouden tai pääomamarkkinoiden kolkassa.

Näin ollen korkokäyrät antavat taantumavaroituksen melkein aina tilanteessa jossa varoitus on vastoin vallitsevia optimistisia narratiiveja. Taloudessa käy innokas hyörinä kuin muurahaiskeossa. Aika kaukaa haettua että taantuma tulossa?!?

Näin tälläkin kertaa, kun alkuvuotta 2022 katsoo.

Taantuma ei ole tainnut koskaan alkaa ihan hirveän äkkiä tuon varoituksen jälkeen. Se tulee reilusti myöhemmin saman vuoden aikana tai ehkä mennään seuraavan vuoden puolelle.

Minä, @Axxess , @Laatumies ja muitakin, joita en nyt ulkoa muista. Kyllä meitä riittää.

Oma SP500 target on jossain 2750-3000 välillä. Toki yksittäiset osakkeet voivat olla ostohinnoissa jo kauan ennen tuonne päätymistä, varsinkin näin reunamarkkinoilla.

Eiköhän tossa ole vaan se, että historiallisen seitsemän viikon yhtäjaksoinen laskun jälkeen oli vain paikka nousuviikolle. En pitäisi mitenkään yllättävänä, että tätä seuraisi nyt toinen yhtä vahva nousuviikko.

Huolimatta kaikista karhuista joita juoksentelee pitkin katuja ja kujia sijoitan jatkossakin SP500:n.

Syy on simppeli, kun katson salkkuani, niin se on nyt -10%. Mikä mielestäni todistaa sen että en ainakaan vielä hallitse tätä hommaa riittävän hyvin. Joten, ostan säännöllisesti lisää ja sitten vain istun ja odotan.

Sen lisäksi että uskon usan pärjäävän paremmin tässä mittelössä, vaikka käytäisiinkin vieläkin syvemmällä kuin nyt ollaan ja vaikka siihen menisi jonkin verran aikaa. Toivon vain että siihen ei mene tolkuttomasti aikaa ja ettei minun tarvitse jossain matkan varrella myydä pakosti halvalla.

Onko tuo se kuuluisa kuolleen kissan pomppu, jossa huudetaan vaara ohi ja kaikki huokaisevat helpotuksesta, kunnes alkaa uusi alamäki ja kaikki pelokkaat hyppivät pois kyydistä.

Tässä voi olla vähän tukevamman nousun perusteita koska tuo käänne näyttää tulleen siinä vaiheessa kun korot lähtivät laskuun ja markkina alkoi arvuutella että Fedin koronnostot loppuvat (tai ainakin ottavat paussia) syyskuussa. Ja markkina luonnollisesti kun katsoo 6kk+ tulevaisuuteen niin matkalla tulevat nostot ovat jo hinnoissa ja nyt aletaan jo hinnoittelemaan aikaa tuon jälkeen…

Jos markkina edelleen voimakkaasti hermoilee heti kun joku Fedin jamppa aukaisee suunsa vähänkään siihen suuntaan että nostot jatkuvat syyskuun jälkeenkin, se vahvistaisi nousun “syytä”. Sen päälle sitten luonnollisesti kaikki inflaatiodata joka osoittaisi tilanteen pahenemista (se kun automaagisesti nostaa lisäkoronnostojen riskiä koska Fed on järjestään sanonut että inflaatio on Suurin Ongelma) voi kääntää taas käppyrät pulkkamäkeen.

Tuo teknologinen kehitys kannattaa nimenomaan ottaa huomioon. Se on jo itsessään alentanut tuotteiden hintaa mm. automatisaation vuoksi, mutta samalla myös tuote itse on muuttunut.

Itse tein työurani metallialalla, aloitin 70-luvun alkupuolella, kaikki tapahtui manuaalisesti, silloin ei ollut oikein mitään automaatiota, ammattitaito oli tärkeää ja perustui pitkälle pitkäaikaiseen kokemukseen työstä. 80-luvun loppupuolella alkoi ilmestyä jonkin asteista automaatiota, ohjelmointi (ohjelmat) piti tehdä manuaalisesti, joka vaati pitkää kokemusta, ennen kuin sujui tehokkaasti, mullistavaa oli lasereiden ja piirustuksesta lukevien työstökoneiden esiinmarssi. Seurasin itse kehitystä savupiipputeollisuudesta digiaikaan, aika huikea muutos tehokkuudessa ja ennen kaikkea laadussa.

Tämä on mielestäni aika laiskaa argumentointia. Viimeisen kymmenen vuoden aikana ei liene tapahtunut mitään muuta, kuin keskuspankkielvytyksestä johtunut “nousu”? Ja vähän ylimielisesti ilmaistuna kuitattu, että tokihan asia on näin. Onko?

Mun mielestä on nähty melko paljon reaalisia mullistuksia. Vaikka nyt indeksitasollakin merkittävästi vaikuttava FAANG yhtiöiden tuloskasvu ja uudet ansaintamallit. Kannattavuuksien parantuminen. Sp500 earningsit tuplaantunut vuodesta 2010. Kuitattavissa täysin keskuspankkielvytyksellä?

””Mun mielestä on nähty melko paljon reaalisia mullistuksia. Vaikka nyt indeksitasollakin merkittävästi vaikuttava FAANG yhtiöiden tuloskasvu ja uudet ansaintamallit. Kannattavuuksien parantuminen. Sp500 earningsit tuplaantunut vuodesta 2010. Kuitattavissa täysin keskuspankkielvytyksellä?

[/quote]””

Voisiko suurin osa FAANG tehty taloudellinen tuotto olla nimenomaisesti keskuspankkien ansiota? On samalla luotu illuusio, ettei esimerkiksi ruuan ja energian tuotannosta tarvi välittää? Inflaatiota luvassa molemmista jatkossa varmasti.

Keskuspankit on taanneet monellakin tavalla markkinaa kun on ollut tähän matelevan inflaation myötä mahdollisuus. Tämän on mahdollistanut sinisilmäinen usko kehitysvaltioihin, jotka ovat viimevuodet pitäneet inflaation kurissa kehittyneissä maissa tuottamalla sikahalpaa tarpeellista ja tarpeetonta hyödykettä.

Lisäksi nollakoroilla on saatu epätodellinen kuva kuluttujaille suhteessa käytettäviin luonnonvaroihin.

Seuraavat vuodet ollaan kehittyneissä maissa kehittyvien maiden talutusnuorassa inflaation suhteen, kun pyritään päästöttömyyteen.

Tämä taas tulee pakottamaan euroaluella euron mahdollisesti kestäessä liittovaltiokehityksen lisääntymiseen, itse ainakin pidän selvänä asiana että tavalla tai toisella tulen osallistumaan Italian valtionvelan hoitoon.

Olen nykyään laiska kirjoittaja, mutta seuraan tätä ketjua päivittäin. Helmikuusta saakka olen ollut karhu ja olen edelleen. En näe vielä pitkässä juoksussa käännettä tapahtuvan. Ollaan menty vasta muutama kk ja FED ei ole vielä edes kunnolla tehnyt mitään. En myöskään usko FEDin toimien olevan riittäviä. Lisäksi Euroopassa edelleen soditaan ja sen vaikutus tulee vaikuttamaan enemmän mitä pitempään se kestää, ainakin jos se jatkuu tuossa mittakaavassa. Kiinan meininki ei ole myöskään vakuuttavaa. Oma veikkaus et S&P 500 nousee nyt hetken kuten 14.3-29.3 ja sitten suunta taas kääntyy.

Shorttina olen ollut pääasiassa kokoajan n. 3kk ja aion lisätä positiota sitä mukaan kun S&P ja Nasse nousee. Ehkä ostan jotain yksittäisiä osakkeita, mutten pidä sitä todennäköisenä niin pitkään kunnes luulen et isossa kuvassa trendi kääntyy. Päivän-kolmen longi vetoja saatan vetää, mutta enemmän pelottaa jättää longit auki kuin shortit.

Aloitin sijoittamisen v. 1985. Joulukuussa SP500 oli 227 pistettä. Syskuussa 2007 pisteluku oli n. 1480. Tällä aikavälillä SP500:n kasvu oli lineaarista ja muutos keskimäärin noin +57 pistettä vuodessa. Vuosituhannen vaihteen Dotcom -kupla oli nyt taaksepäin katsottuna suhteellisesti pieni “hikka”.

Jotain merkittävää kuitenkin tapahtui v. 2008. Subprime -kriisin pohjalla SP500 oli tippunut n. 730 pisteeseen eli noin -50% edellisen vuoden huipusta. Tässä vaiheessa FED, keynesiläisten MMT-ideologiaan perustuen, keksivät miten talous pelastetaan. Alkoi USA:n valtion pelastusoperaatio ja rahan printtaaminen näki päivänvalon. Edellytykset tähän oli luotu jo aikaisemmin, kun 15.8.71 USA luopui lopullisesti kultakannasta rahan arvon perustana.

Tarkasteltaessa SP500:n kehitystä v. 2009 eteenpäin huomaamme, että SP500:n pisteluvun kasvu on ollut exponentiaalista saavuttaen ATH:n eli hitusen alle 4800 pistettä v. 2021 lopussa. Kasvu on ollut siten noin 4000 pistettä viimeisen 14 vuoden aikana eli keskimäärin eli noin 285 pistettä vuodessa! Tämä on merkittävä kasvunopeuden muutos verrattuna aikaan ennen finanssikriisiä. Samalla FED:n tase on kasvanut noin 900 mrd. dollarista (2008) Noin 9000 mrd. dollariin (4/2022). SP500:n ja FED taseen kasvun välillä on siten hämmästyttävän selkeä korrelaatio.

Huomattavaa on, että inflaation on kuitenkin pysynyt vakaana vuoden 2021 alkuun asti kohtuullisena massiivisesta rahan printtaamisesta huolimatta. Merkittäviä tekijöitä tässä on ollut globalisaatio, Kiinan halpatuotanto sekä automaation ja digitalisaation kehitys.

Olemme kuitenkin nyt uuden aikakauden alussa. Inflaatiosta on tullut talouden ongelma #1. Keynesiläiset talouden tutkijat nobelisteja myöten joutuvat tunnustamaan, että rahaa ei voi printata rajattomasti ilman negatiivisiä vaikutuksia. Globaali talouskasvu ja globalisaatio on uhattuna. Resurssit, kuten metallit, öljy, vehnä, puhdas vesi, jne. ovat rajallisia ja niistä taistellaan tulevaisuudessa mahdollisesti jopa asein yhä useammin. Ilmaston lämpeneminen aiheuttaa laajuudeltaan yhä vakavampia ongelmia kulkutaudeista puhumattakaan. Kaikki nämä ovat myös vaikutukseltaan inflatorisia. Ukrainan kriisi hyvänä esimerkkinä.

Mutta palataksemme pörssin suunnan ennustamiseen pyydän kaikkia arvoisia foorumin jäseniä miettimään hetken isoa kuvaa. Mitä erityisesti massiivinen inflaatio ja tämän vaikutus kuluttajien ostovoiman kehitykseen tulee vaikuttamaan mm. yritysten tuloskuntoon seuraavien 3-24kk aikana? Miten tämä vaikuttaa poliittiseen ilmapiirin erityisesti USA:ssa ja EU:ssa? Mitä toimia keskuspankit joutuvat tekemään ja mikä näiden yhteisvaikutus on esimerkiksi SP500 pistelukuun ajanjaksolla? FED:n QT alkaa kesäkuussa ja odotettavissa on myös 0,5% ohjauskoron nosto sekä toinen 0,5% nosto heti heinäkuussa.

Hieman “korkealentoista” ajatuksen virtaa tässä vaiheessa mutta odotan kommentteja suurella mielenkiinnolla. Esitän oman näkemykseni hieman myöhemmin.

Erittäin hyvä kirjoitus, johon omana havaintona täydentäisin indekseihin liittyen sen, että pitkällä juoksulla kasvua tulisi tarkastella logaritmisen asteikon perusteella. Tasainen prosentuaalinen kasvu aina näyttää eksponentiaaliselta kasvulta, mikäli ei aina välillä tarkastella kasvua myös logaritmisella asteikolla.

Toki on myös syytä miettiä ja tutkia indeksiä myös tasaisien pisteissä mitattavien kasvulukemien mukaan.

Dollarin valta-asema on myös osin selittänyt tuota 2000-luvun inflaation mataluutta. Sanoo kuka tahansa mitä sanoo, mutta Yhdysvaltojen pakotepolitiikka ja keskuspankkivarojen jäädyttäminen aiheutti Kiinan johdossa hyvin todennäköisesti sydämentykytyksiä, ja he kartoittavat kaikki mahdolliset keinot irtautuakseen dollariperusteisesta järjestelmästä. Nyt jo siellä on tehty lainsäädäntöä. Blokkiutuminen tulee olemaan enemmän kuin todennäköistä.

Itse olen tullut markkinoille 2014 jälkeen pitkällisen tutkimuksen jälkeen. Itseäni on myös ihmetyttänyt ja jopa vaivannut tuo selkeä kulmakertoimen muutos keskeisissä indekseissä juuri vuoden 2008 jälkeen. Monet selittävät sitä teknologiayhtiöillä yms. ja kohauttavat olkiaan ja siirtävät katseensa muualle. Vuodesta 2020 eteenpäin se kulmakerroin muuttui taas kerran massiivisen elvytyksen vuoksi. Onhan se vähän ironista, kun monet kavereistani aloittivat sijoittamisen 2020 ja saivat heti +20 % vuosituottoja tekemättä mitään, mikä ei ole kovinkaan normaalia. Tästä heitä varoittelinkin, kun kyselivät neuvoa. Nyt ne tuotot ovat tosin sulaneet.

Vuoden 2008 jälkeen Fed käytti ensimmäistä kertaa määrällistä elvyttämistä, mutta se ei johtanut näin suureen inflaatioon. Ehkä fiskaalisella elvytyksellä on ollut suurempi rooli varsinkin kysynnän räjäyttämisessä? Siitä saadaan varmasti pian tutkimustietoa. QE:n piti johtaa inflaatioon, mutta kun ei se johtanutkaan, niin todettiin, että jokin vaikutuskanavissa on rikki ja vettä heitettiin vain lisää myllyyn. Fedin ei tarvitse seurata pörssikurssien kehitystä. Heitä kiinnostavat vain pitkän aikavälin korko, hintavakaus sekä työllisyys. Osakemarkkinoilla jo itsessään on valtavan hyvä ennustearvo, joten mielestäni sitä pitäisi seurata tarkemmin myös näitä päätöksiä tehdessä. Valtion tehtävänä on vähentää eriarvoisuutta, omaisuuserien arvoa nostamalla keskuspankit taas kasvattavat sitä? Ironista.

Tuttavapiirissäni eräs ravintoloitsija päivitti juuri hintoja ja totesi, että ei ole 30 vuoden aikana nähnyt yhtä suuria korotuksia. Tuon 2000-luvun vaimean inflaation ja jopa kärkevästi sanottuna deflaation aikaan verrattuna +8 % inflaatiolukemat ovat aivan valtavia. Tuskinpa kaikki kommentaattorit tai edes ekonomistitkaan tajua tätä.

Deflaatiota pidetään mörkönä ja sitähän se on velallisille toisin sanoen valtioille. Inflaatio taas on mörkö tavallisille ihmisille.

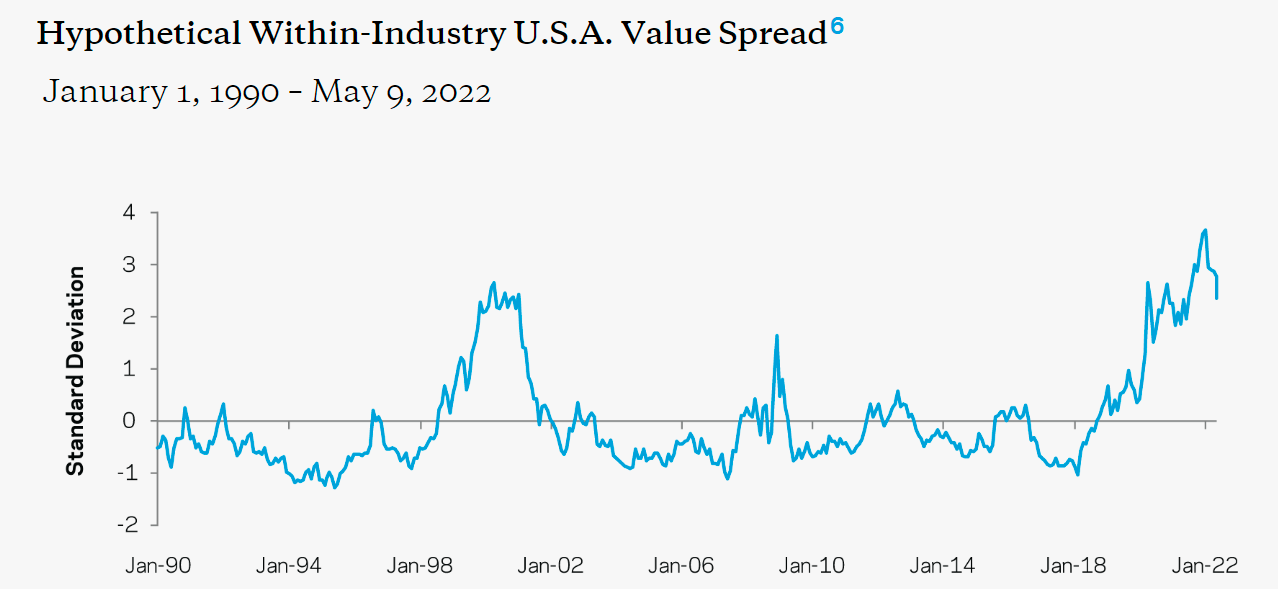

Below is a graphic quite familiar to my readers. It’s the price-to-fundamentals of expensive stocks divided by the price-to-fundamentals of cheap stocks in the U.S.A.1 ,2 It averages across five measures of valuation3 and is constructed so it’s comparing stocks within the same industry and not across industries.4 Thus, it’s a measure of how much more expensive the expensive stocks are than the cheap stocks within each industry, using a robust5 set of valuation measures.

While both bets have done well lately (since the 10/31/2020 low, the within-industry value returns are huge and the S&P 500 vs. tech returns are good, though not nearly as good) the within-industry spreads are still pretty darn egregious13

With momentum at the within-industry value strategy’s back and the fundamentals (separate blog forthcoming perhaps?) better than usual for value right now… Am I gilding the lily too much if I again note that the value factor is fighting momentum and fundamentals less than normal too? “Fighting less” means cheap companies usually have worse momentum and fundamentals than expensive ones. They should be cheaper, just not as cheap as they get (which is why we think value works long-term).

Tunnuslukujen tulkinnan kanssa pitää olla tarkkana. ROE siis mittaa nettotulosta suhteessa taseen omaan pääomaan. Taseen vastaavaa-puolella olevat omaisuuserät on arvostettu yleensä hankintahintaan, ellei arvonalentumista ole sittemmin tapahtunut. Yhtiöt kuitenkin käytännössä jatkuvasti tekevät ylläpitoinvestointeja sitä mukaa kun koneet ja tuotantotilat vanhenevat, joten en usko että tästä “historiallisuudesta” pitäisi olla huolissaan. Jos joku museoesine kelpaa yhä käyttöön niin aina parempi. Myös ajan saatossa liiketoiminta-alueet voivat muuttua. Rakennetaan jotain uutta ja vanha jää käytöstä. Siten book voi pysyä samana vaikka sen takana olevan omaisuuden rakenne on muuttunut.

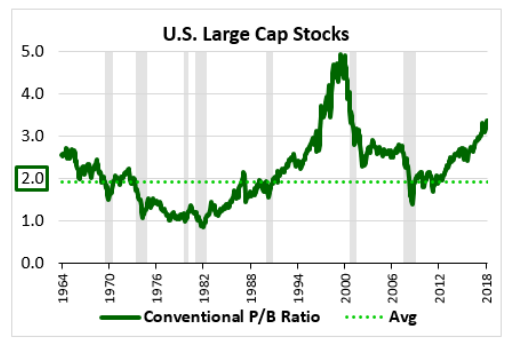

O’Shaugnessy tarjoaa tämän kuvan argumentilla että P/B kasvaa yli ajan koska B:tä ei korjata inflaation mukana.

Jos väite pitää paikkansa, miten selitetään, että P/B-kerroin laski 1960-luvulta 1980-luvulle ja teknokuplasta finanssikriisiin? Koen ongelmallisena O’Shaugnessyn väitteen että jokaisen yhtiön pitäisi treidata oman pääoman tasearvon mukaan. On väärä tapa ottaa jokin omaisuuserä ja sanoa että sen pitäisi tuottaa jonkin tietyn suuruista hyötyä. Liiketoiminta on sitä että tehdään investointeja jotka luovat arvoa. Yritys on kokoelma ihmisiä ja omaisuutta ja kokonaisuuden pitäisi olla enemmän kuin osiensa summa.

Hyvä maine, taitavat työntekijät, yhtiön muodikkuus ja yhtiöstä riippumattomat makrotalouden tekijät saattavat nostaa tai laskea yhtiön arvoa. Näitä ei voi kuitenkaan laittaa eriksi taseeseen. Ne tulevat (ehkä vähän tökerösti) ilmi yhtiöiden tuloksissa. ROE ei ole kerroin geometriselle kasvulle. Markkinat määrittävät voiko yhtiö kasvaa kestävästi.

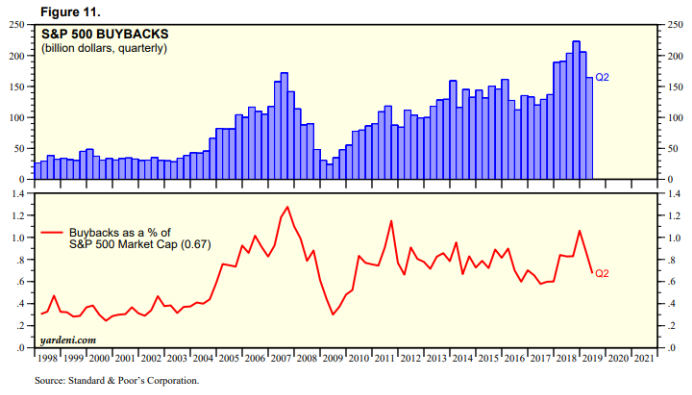

Vaikka tutkimuksissa ollaan vielä vähän kahden vaiheilla onko talouskasvu lineaarista vai exponentaalista niin osakemarkkinat eivät osakkeiden takaisin ostoineen ole ainakaan lineaarisesti kasvava. Osakkeiden takaisin osto on kasvanut viimeaikoina joten tämä voi olla yksi osa syy selittämään tätä havaintoa.

Ymmärsin hänen argumenttinsa näin: Jos investoinnit olisi tehty tasaisesti esim. 0-10v sisällä, osa taseen vastaavista olisi siellä inflaation vaikutuksesta edullisempaan hintaan (10v sitten) ja osa nykyiseen hintaan (0v sitten). Koska tasetta ei useimmissa yrityksissä ylöskirjata inflaation tahtiin, oman pääoman reaalinen nykyarvo on aliarvioitu, eli yhtiön ROE % näyttää olevan suurempi kuin mitä uusilta investoinneilta voisi odottaa. Jos inflaatio säilyy vakiona, tämän ei pitäisi kasvattaa tai nostaa P/B-lukua ajan yli. Olen samaa mieltä että P/B:tä ei voi käyttää yksittäisen yrityksen arviointiin, eikä edes monen indeksin arviointiin nykyaikana.

Yksi tapa pohdiskella markkinoiden arvostusta on osinkojen + niiden kasvun kautta. Jos tietäisi indeksin yhtiöiden osingot seuraavat 100+ vuotta, niistä voisi DCF:llä laskea saamansa tuoton. Arvostuksen muutos vaikuttaa myös tuottoon, mutta riittävän pitkällä aikavälillä sillä ei ole niin paljoa väliä.

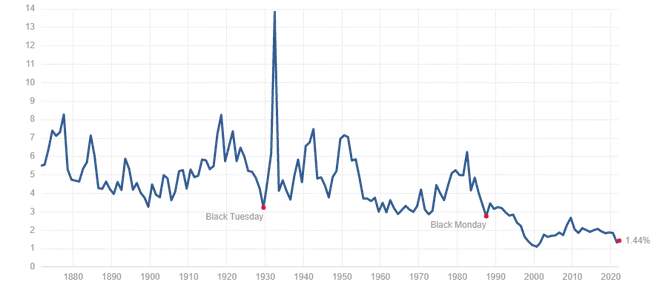

Tässä osinkotuotto % SP500, nykyaikana ilmeisesti preferoidaan omien osakkeiden ostoja:

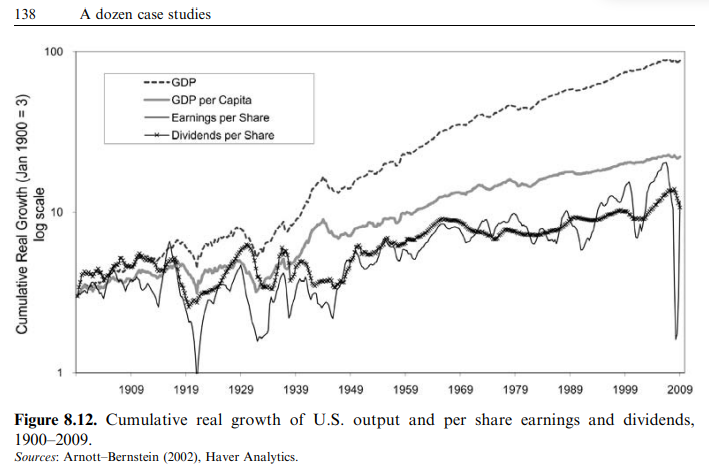

SP500 osinkojen ja tulosten historiallinen kasvu Antti Ilmarisen erinomaisesta kirjasta Expected Returns väittää että 1950-2009 reaalinen tulos per osake kasvoi 1.5% ja osinko per osake kasvoi 1.3% (alle BKT:n 3.1%!). Vähän vastaavaa olen nähnyt myös Shillerin laskeneen:

Laskemalla nämä osingot ja osinkojen kasvu yhteen saadaan SP500 historialliseksi tuotoksi reaalisesti noin 6% suuruusluokkaa. Tulevaisuudesta on vaikempi sanoa…

Alunperin ihmettelin jos tuloksen euroista X% jaetaan osinkoina ja 1-X% investoidaan, josta tämä jälkimmäinen menee omaan pääomaan tuottamaan lisää tulosta, miten voi olla että osingot/tulokset ovat kasvaneet korkeasta keskimääräisestä ROE:sta huolimatta historiallisesti niin vähän? Indeksitasolla oletin että BKT:n kasvu asettaisi rajan osakekohtaisten tulosten kasvulle, johon omien osakkeiden osto voi tuoda vielä hieman boostia osingonjaon kustannuksella.