Olen paljon pohtinut pörssien suuntaa tulevalle vuosikymmenelle. Lähinnä mielenkiinnosta, sillä isompia allokaatiopäätöksiä ei ole järkevää tehdä oman salkun suhteen, niin epävarmoilla kantimilla ennustaminen on. Nyt seuraa oma oksennus. Pitkälti omien ajatusten kasaamiseksi, mutta toivottavasti myös muiden iloksi.

En pidä mielekkäänä katsoa ollenkaan forward P/E-lukuja, kun historiallisesti tiedetään että niiden ennustusarvo on aika surkea, etenkin mahdollisten käänteiden osalta. Yhtiöt varmasti kehittyvät vuosien horisontilla eteenpäin ja tulokset kasvavat. Tai ainakin liikevaihdot, sillä poikkeuksellisen korkeat marginaalitasot on pakko ottaa huomioon. Katsotaan SP500 TTM P/E-lukuja vuodesta 1928 lähtien:

Vuosina 1928 - 1995 on mielestäni selvästi nähtävissä, että SP500 “hyväksyttävä arvostustaso” tällä mittarilla on ollut noin 10-20 välillä. SP500 on nähdäksen irronnut tästä pitkän aikavälin trendistä 1995 - 2022. Nähdäkseni hyväksyttävä arvostustaso on tällä aikavälillä noussut suunnilleen tasolle 15-25x.

Mielestäni taustalla on kolme/neljä olennaista tekijää, joita on syytä käsitellä. Nämä ovat tekijöitä, jotka mielestäni ovat relevantteja pohtiessa indeksin hyväksyttäviä arvostustasoja ja siten tulevaisuuden kehityskulkua.

- Riskitön korko, US Bond 10Y historiallinen muutos.

- Marginaalien kehitys viimeisen 100v aikana.

- Indeksirahastojen suosion kehitys ja likviditeetin kehitys

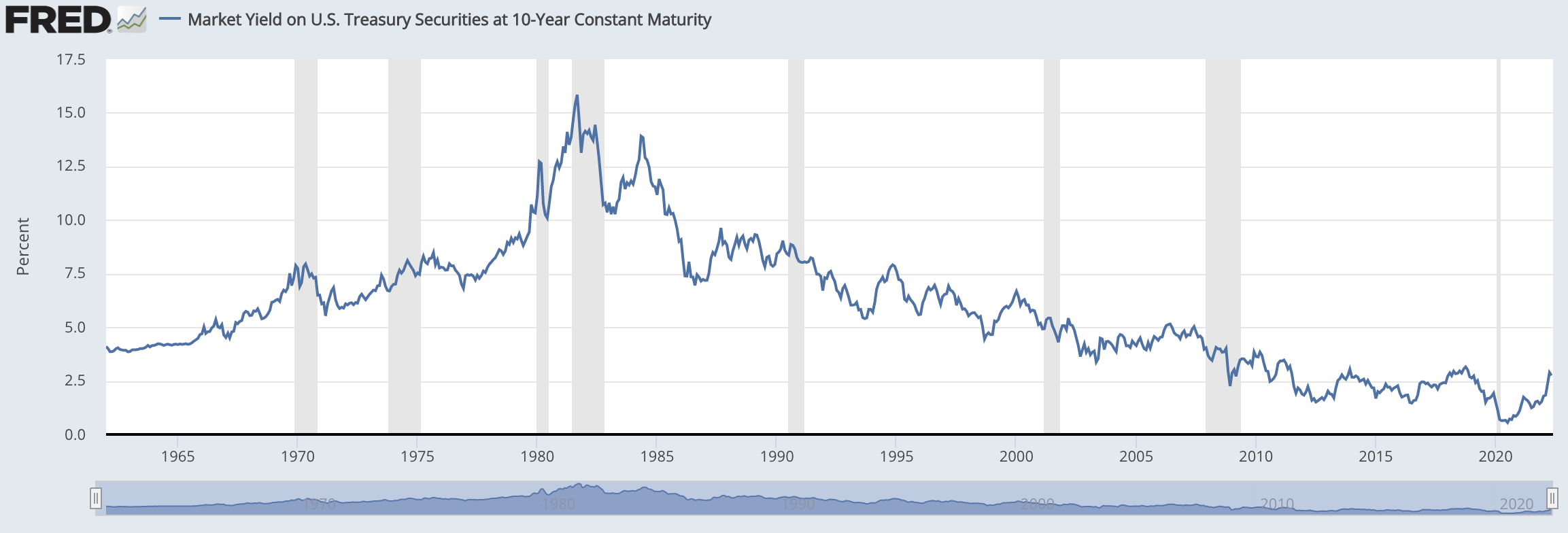

1. US 10Y Bondit.

Varmaan kaikki lukijat tietävät ja ymmärtävät miksi riskittömän koron muutokset ovat merkittävässä osassa hyväksyttävissä arvostustasoissa. En ala rahoitusteoriaa tässä toistamaan, jottei viesti veny mahdottoman pitkäksi.

Kun vertaa yllä laittamaani kuvaa P/E kehityksestä bondien kehitykseen, niin huomataan, että näillä on selkeä yhteys. 2000-luvun historiallisesti matalempi korkotaso yhdistyy korkeampiin hyväksyttäviin arvostustasoihin. Tosin mainittakoon, että graafi on vain 1962 vuodesta lähtien ja maailmanhistoria kyllä tuntee aikaisempiakin (tosin lyhyitkestoisia) nollakorkoaikoja.

Jos yrittää arvioida tulevan vuosikymmenen hyväksyttäviä arvostustasoja, pitäisi pystyä jollakin tasolla ottamaan kantaa myös korkokehitykseen. Taustalla on pitkälti kaksi keskeistä komponenttia: 1) talouskasvunäkymät ja 2) inflaationäkymät.

@Marianne_Palmu ja @Antti_Jarvenpaa pohtivat mukavasti globalisaation suuntaa viimeisimmässä “Talouden jäljillä” -sarjassa. Globalisaatio on todennäköisesti ollut merkittävä tekijä vaimeaan inflaatiokehitykseen 2000-luvulla. Teknologinen kehitys on myös olennainen osa. Lisäksi demografisten muutosten vaikutuksesta on hieman ristiriitaisiakin näkemyksiä. Rahan määrä tietysti myös vaikuttaa, samoin rahan kiertonopeus. Kiistatta vaikutuksensa on myös nykyisillä tuotantoketjujen ongelmilla ja sirupulalla. Mitkä näiden tekijöiden osuudet sitten koko inflaatiosopassa on, sitä ei kukaan tiedä.

Nähdäkseni poliittiset muutokset eri puolilla maailmaa voivat olla merkittävässä osassa tulevan vuosikymmenen kehityksessä. Protektionismi on nostanut valitettavasti päätään. Autoritääriset valtiot yrittävät horjuttaa demokratioita ja saada aikaan poliittista kaaosta tukemalla demokraattisten maiden ääriliikkeitä. Maailma on pitkällä aikavälillä koko ajan edennyt parempaan suuntaa, demokratia on yleistynyt eri puolella maailmaa. Tähän on kuitenkin viime vuosina tullut särö.

Puhun poliittisista suuntauksista, koska sillä on merkittävä vaikutus yritysten halukkuuteen investoida esim. Kiinaan tai Kiinan naapurimaihin. Sillä on myös merkitystä EU:n yhtenäisyyden ja vapaan kaupan kannalta. Myös mahdollisilla tulleilla on merkittävä vaikutus yritysten investointihalukkuuteen ja tuloksentekokykyyn. Mikäli 2020-vuosikymmenen on deglobalisaation aikaa, niin tuotantoketjut sakkaaminen ja kehittyneiden maiden korkeammat kustannustasot aiheuttavat painetta inflaatiolle, mutta myös marginaaleille.

JOHTOPÄÄTÖS 1:

Bondien kehitystä nyt on mahdotonta alkaa ennustamaan, mutta mikäli inflaatio olisi tulevana vuosikymmenenä totuttua korkeampana, niin on nähdäkseni todennäköistä, että US 10Y Bond tulee olemaan lähempänä pitkän aikavälin keskiarvoja kuin 2000-vuosikymmenen. Tällä tarkoitan suunnilleen tasoja 3-6 %. Matalasta riskittömästä korosta on vaikeaa mennä enää alemmas (toki nykyinen korkotaso on jo hieman noussut, joten laskuvaraakin on). Lisäksi, mielestäni monet relevantit asiat (mm. inflaatio, tuotantoketjut, politiikan muutokset, nykyinen pörssien arvostustaso, yhtiöiden marginaalit) ovat muuttuneet viimeisen 2v aikana, millä on merkitystä pörssien kehitykselle seuraavien vuosien aikana.

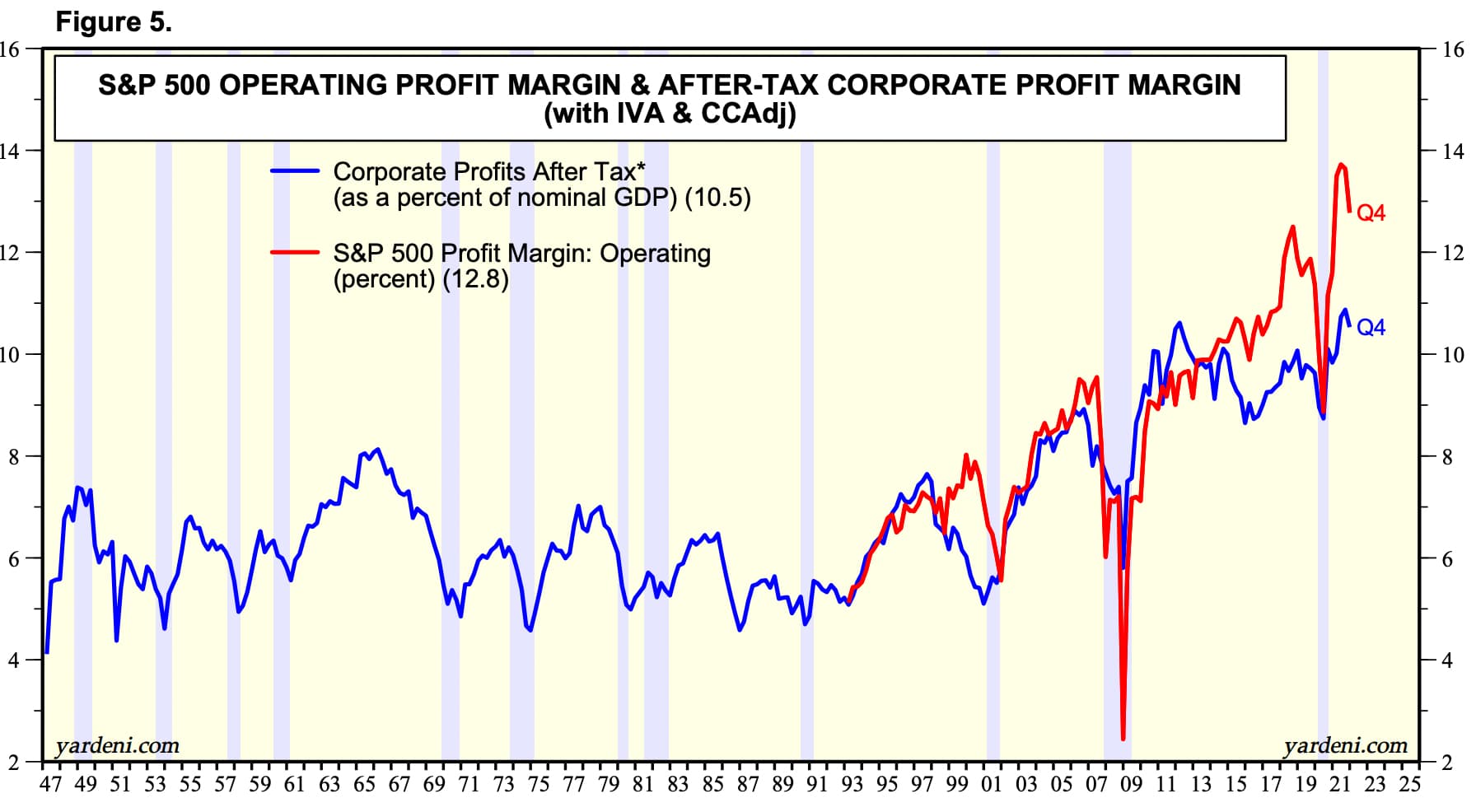

2. Marginaalien kehitys

Katsotaan heti graafia historiallisesta kehityksestä:

Kiistatta marginaalit ovat historialliseen tasoon nähden poikkeuksellisen korkeat. Onko taso kestävä, se on hyvinkin relevantti kysymys lähivuosien pörssikehitykselle. Tästä asiasta

@musa_2 on ansiokkaasti puhunut jo vuoden päivät.

Joitakin argumentteja puolesta:

- Teknologinen kehitys on luonut jättifirmoille poikkeuksellisen vahvoja vallihautoja verrattuna vuosikymmenien takaisiin kilpailuetuihin.

- Jättien kokoluokat ovat jo niin massiivisia, että ne pystyvät ostamaan ja “tuhoamaan” kilpailijat suhteellisen hyvin esimerkiksi yritysostoilla. Tätä nämä mega capit ovatkin harrastaneet.

Joitakin argumentteja vastaan:

- Viittasin jo kohdassa 1, että deglobalisaatio ja poliittinen epävakaus voivat olla merkittävä riski marginaalien kestävyydelle.

- Vahvojen jättien kilpailuedut voivat murentua hetkessä, mikäli poliitikot haluavat parantaa kilpailuympäristöä.

- “This time is different” → vaarallinen lausahdus. On hyvä ja turvallinen PERUSOLETUS, että lähestyttäisiin historiallisia keskiarvoja. Kuten kuvasta nähdään, mitään pitkän aikavälin nousutrendiä ei ole näkyvissä: 1947 - 2005 marginaalit (verojen jälkeen) ovat seilanneet tasaisesti 4-8 % välillä. Tämä trendi meni rikki 2005 vuonna, jonka jälkeen marginaalit ovat seilanneet 8-10 % välillä.

JOHTOPÄÄTÖS 2:

On vaikea nähdä, että marginaaleissa olisi juurikaan nousuvaraa. Tai toki sitä on, mutta kestävällä tasolla vaikea nähdä että suunta olisi nyt ylöspäin. Kyllä tässäkin on mielestäni turvallisempaa tehdä perusoletus, että marginaalit tulevat laskemaan.

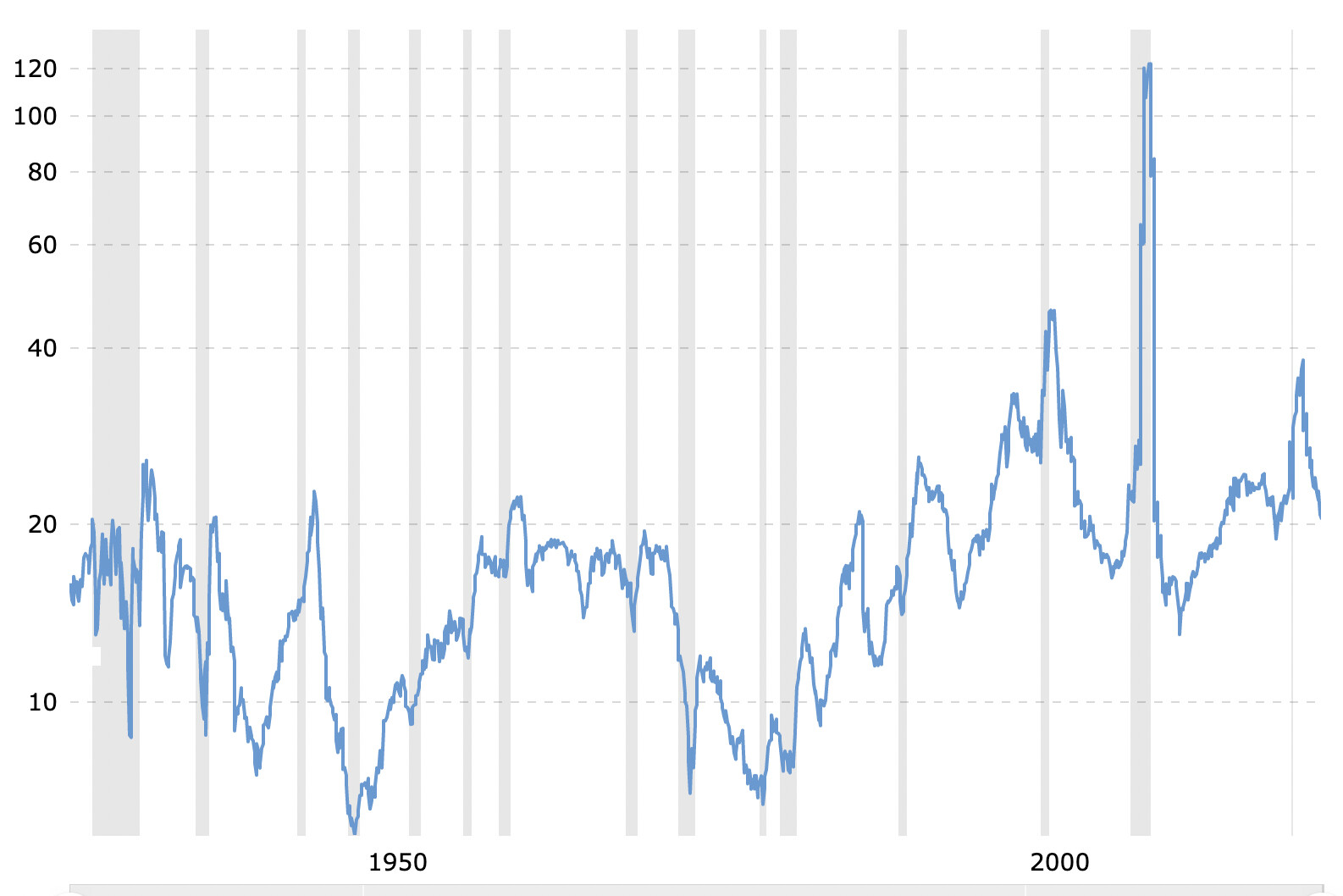

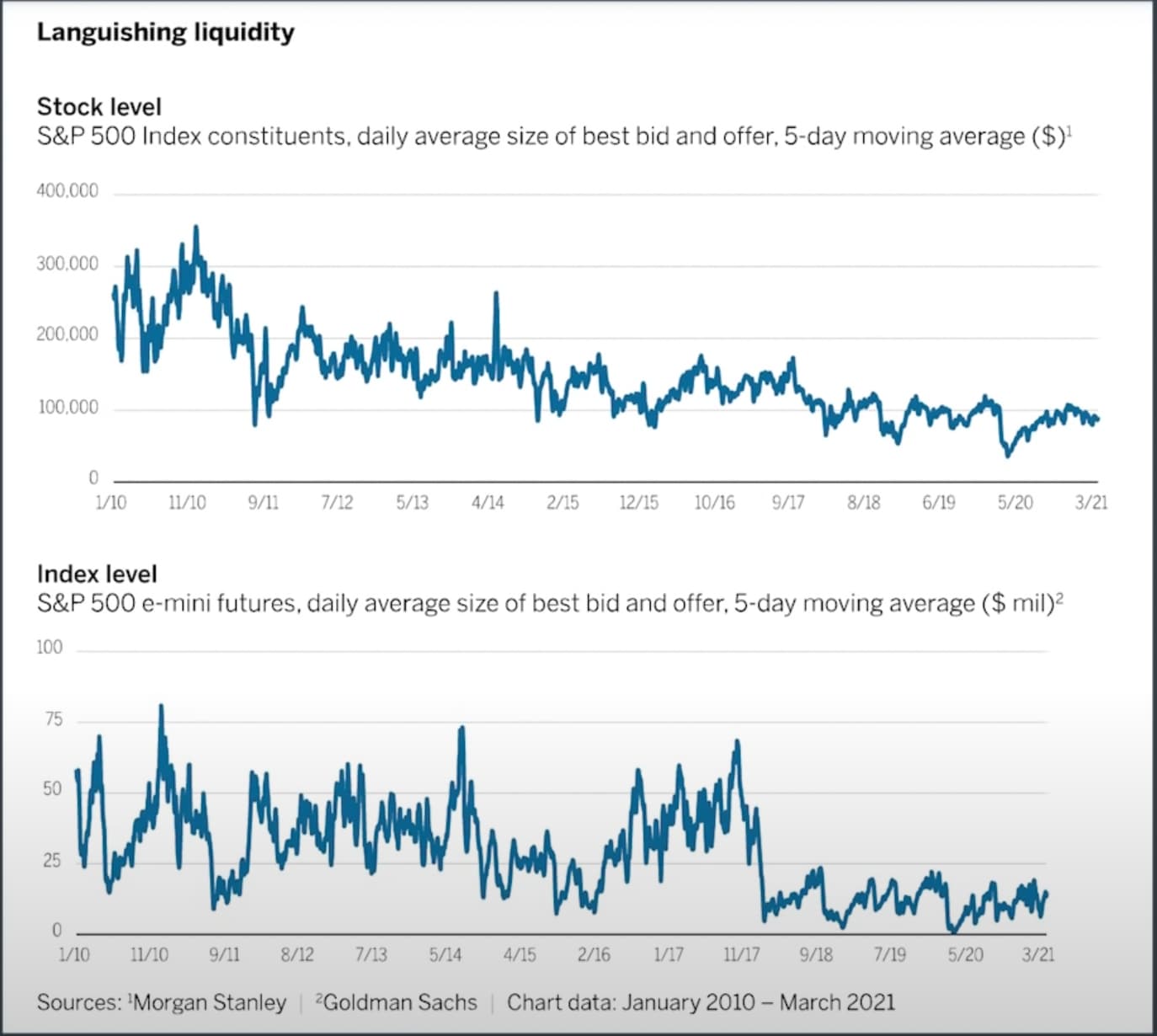

3) Indeksirahastojen suosion kehitys ja likviditeetin kehitys

Katsotaan taas graafia.

Likviditeetti on vähentynyt viimeisen 12v aikana. Pidemmän aikavälin trendistä minulla ei ole tietoa. Kuitenkin passiivisten indeksirahastojen suosio on käsittääkseni räjähtänyt merkittävästi 2010-luvulta alkaen. Tällä voi mahdollisesti olla yhteys alentuneeseen likviditeettiin?

On mahdollista, että markkinoilla on nyt enemmän “aivotonta rahaa”. Tällä tarkoitan sitä, että ostotoimeeksiannot automatisoidaan, arvostustasosta ja makronäkymistä viis. Tämä olis omiaan tukemaan korkeita arvostustasoja. Toisaalta tämä voi myös alentaa likviditeettiä ja me tiedämme, että matalempi likviditeetti altistaa korkeammalle volatiliteetille → mahdollisuudet isoihinkin ylilyönteihin on todennäköisempää.

JOHTOPÄÄTÖS 3:

Alentunut likviditeetti luo mahdollisuuksia isommalle romahdukselle, toisin sanoen pienempi myyntivolyymi riittää romahduttamaan markkinan. Toisaalta passiivinen indeksisijoittaminen luo taas edellytyksiä ja tukea kuplaantuneille hinnoille, tätä kuplaantumista myös matala likviditeettikin tukee. Jos romahdus siis tulee, niin se voi olla poikkeuksellisen raju ja nopea vähäisen likviditeetin takia. Ja nopeastihan tässä nyt jo ollaan lasketeltukin.

YHTEENVETO näiden kolmen tekijän vaikutuksesta SP500 hyväksyttävään arvostustasoon. Mielestäni on realistista, tai ainakin hyvin mahdollista, että SP500 hyväksyttävä arvostustaso 2020-vuosikymmenenä on alempi mitä olemme tottuneet näkemään 2000-luvulla. Tämän lisäksi meillä on aitoja riskejä talouskasvullekin, joita kävin lyhyesti läpi tuossa yllä.

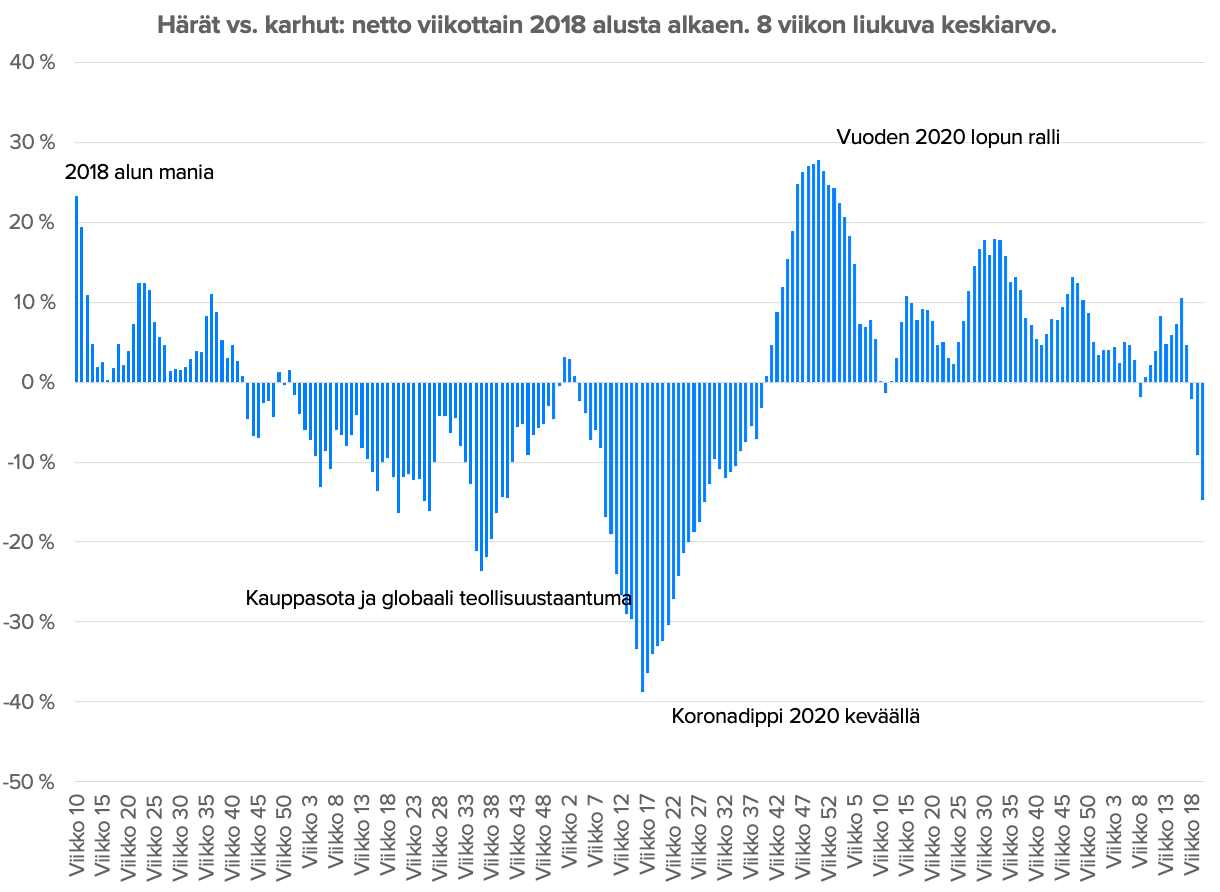

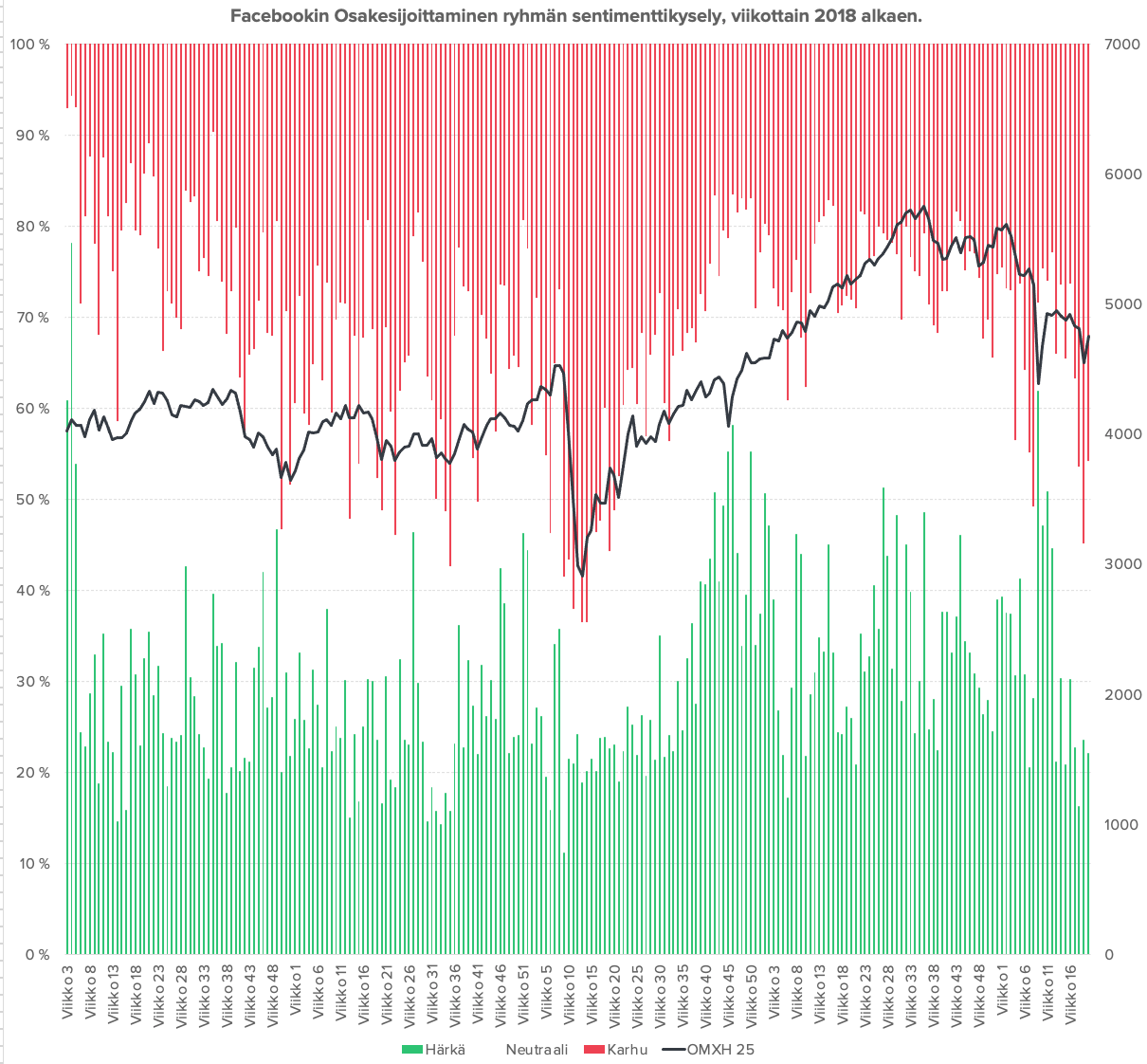

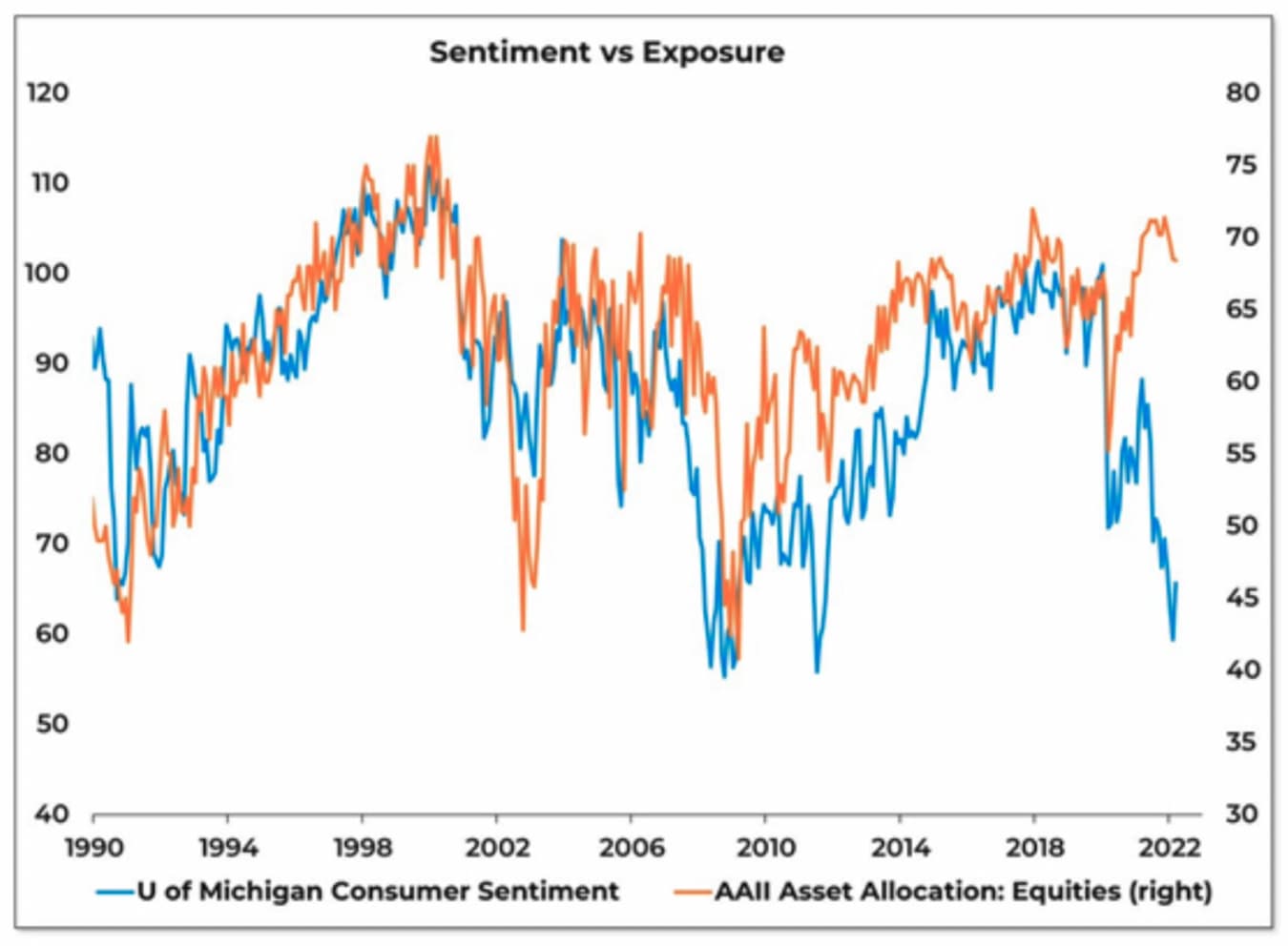

Sitten loppuun vielä mainitsen muita “hiljaisia merkkejä”, jotka mielestäni signaloivat heikompia aikoja. Pörssisijoittaminen on edelleen muodissa. Vaikka näkee uutisia "huonosta sentimentistä, niin totuus on oikeasti ihan muuta, tässä vain yksi graafi:

Sentimenttikyselyn kaikki “tietävät” jo sen toimivan kontraindikaationa, joten kuinkahan moni tuohon nykyisin enää vastaa kovin totuudenmukaisesti? Ainakin sijoittajat toimivat ihan eri tavalla mitä vastaavat sentimenttikyselyyn. Nykyään informaatio kulkee aivan eri tavalla mitä 15v vuotta sitten, joten koen että sentimenttimittari voi olla nykyisin hieman huonosti toimiva.

Summasummarum: Nähdäkseni sentimentti on yhä härkämäinen, vaikka monet markkinakommentaattorit (esim. Traders clubissa) muuta sanovat jatkuvasti.

Muut “hiljaiset merkit”:

- 10Y/2Y korkokäyrä kävi hetken kääntyneenä. Tällä on historiallisesti ollut erinomainen ennustearvo taantumiin liittyen. Tosin vastapainona 10Y/3M korkokäyrä ei ole käynyt lähelläkään kääntymistä, joten ± ehkä kuitenkin nolla?

- Sijoittajien velkamäärät ovat edelleen korkeat

- Muidenkin omaisuusluokkien poikkeuksellisen korkea hinnoittelu

- Valtioiden poikkeuksellisen korkeat velkataakat

Minä pidän itseäni “varovaisena optimistina”, mutta ihan rehellisesti sanottuna vaikea nähdä nykyistäkään tilannetta vielä mitenkään järkyttävän hyvänä ostopaikkana.

Tästä huolimatta kuitenkin tunnustan että kuinka vähän minä mistään mitään ymmärrän. En pysty saamaan mitään edgeä näistä makropohdikseluista, joten keskityn poimimaan ja omistamaan laadukkaita, kasvavia ja isoilla sisäpiiriomistuksilla olevia laatufirmoja pitkäjänteisesti (tosin, lisämausteena salkussa on joitakin “erikoistilanteita”). En siis näe järkevänä pitää osakepainoa tällä hetkellä 100 %, puhumattakaan velkavivusta. Tämä olkoon sitä minun “markkinoiden ajoittamista”. Haluan, että pystyn ostamaan yllä mainitsemiani yhtiöitä isosti, mikäli niitä saa halvalla. Nyt ne ei mielestäni halpoja ole.