IMO freightos fbx parempi ja ainakon Mintzin VIE käyttää lähinnä sitä. Mutta joo näinhän se on, kuten sanoinkin, mutta twitterissä kun tuo kuvaaja levisi niin valtaosa ymmärsi sen väärin. Eli kuten sanoin niin tämä oli huonosti häneltä muotoiltu kun olisi voinut ihan hyvin sanoa että perään että kustannukset on kuitenkin reilusti koholla vs pandemian pohja, tai että elämme low seasonia ja kannattaa tarkkailla satamaruuhkia ja rateja kohti normaalisti vahvaa holiday seasonia. Itsellä ei ole konteissa rahaa kiinni, mutta ei ole kovin hedelmällistä heittää kaaviota jonka puolet ymmärtää väärin ja jossa verrataan vuoden takaisiin ath lukuihin.

En siis missään nimessä usko viime talven toisintoon

taantumassa ath luvuilla etenkin kun 2023 tulee uusia laivoja, MUTTA taisi mm Maersk nostaa ohjeistustaan. Toisaalta kuka tietää mitä Kiinankin kanssa tapahtuu.

Itse konttilafkat ovat imo liian bullina odotuksissaan ja container leasing sopparit on imo aivan liian korkeita. Mutta näyttää mm GSL tästä kiittävän.

Tähän voisi kommentoida myös niin, että jos dry bulk ratet ei nouse, ei myöskään talous kehity globaalisti. Itse olen tässä jonkin aikaa kontrannut bearina tämän kautta, mutta keventelin tänään puolet pois DAC:ista. Seuraan kyllä tarkasti, miten tavaraliikenne lähtee käyntiin tai ei lähde.

Joo tota baltic dryta käyttää moni talouden indikaattorina. Itselle toi on yleinsä vain laivojen/hyödykkeenkuskauksen indeksi joka on niin usein kustu yli tarjonnalla, MUTTA itseasiassa nyt drybulkin puolella on teoriassa erittäin tiukka supply/demand ratio ja jos ratet ei lähde tässä pikkuhiljaa nousemaan niin kyllähän se jostain kielii. Varsinkin kun meriliikenteelle tullut Venäjän myötä poikkeuksia mm hiileen mikä koskee drybulkkia. Mutta Kiina kai se olennaisin. Ehkä tosta voisi vielä poimia että näillä rateilla teoriassa esim Golden oceanin ja Eglen ei imo pitäisi olla noin hyvissä osakkeen hinnoissa että sijoittajat vielä selkeästi uskoo talveen. En oo toviin nähnyt vieläkö Hannisdahl on pitänyt kiinni oletuksesta talven drybulk supersyklistä. Menee jo offtopicin puolelle ja sopis enemmän shipping-ketjuun mutta varoittelin toisaalla keväällä osakkeiden laskiessa että kannattaa odottaa ihan vähintään kesäkuun loppuun rateja katsellen mitä tulee drybulkkiin ja itse katsoisin reilua ratejen käännettä ennenkuin salkkuun lappaisin. Etenkin kun VLCC tankkerit selkeässä nousussa mielestäni pienemmillä riskeillä.

Pahoittelut kun meni shipping jaaritteluksi ohi ketjun.

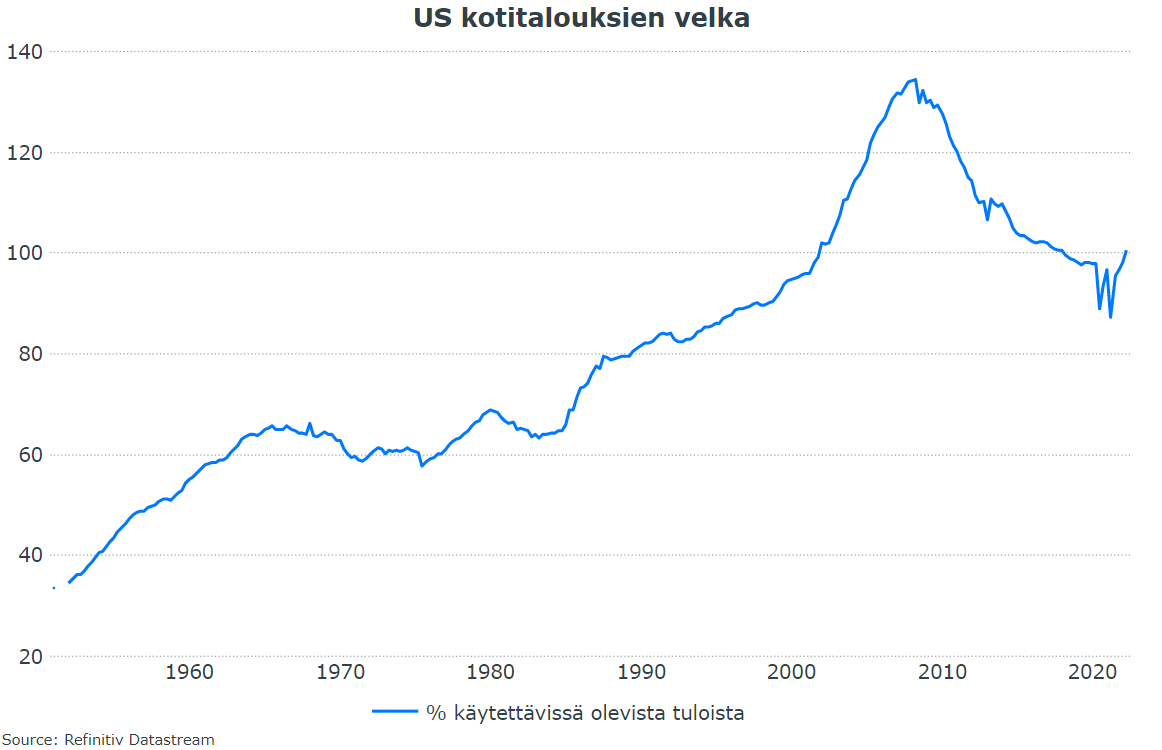

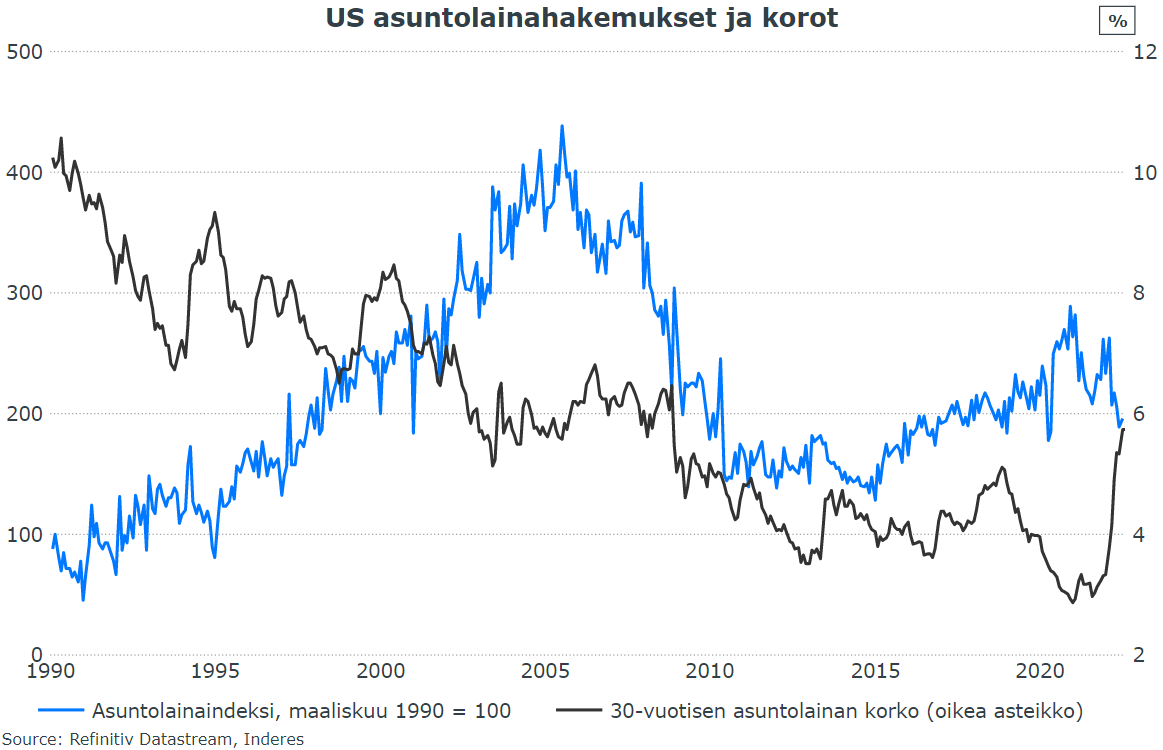

Huomenta! Amerikkalaiskuluttajat höyläävät visaa yhä enenevissä määrin, käy ilmi New Yorkin Fedin tuoreesta tilastosta. Suuren osan velan kasvusta kattavat asuntoluotot, mikä ei ole ihme, sillä 30-vuotisen asuntovelan korko on noussut jo lähelle 6 %:n rajaa.

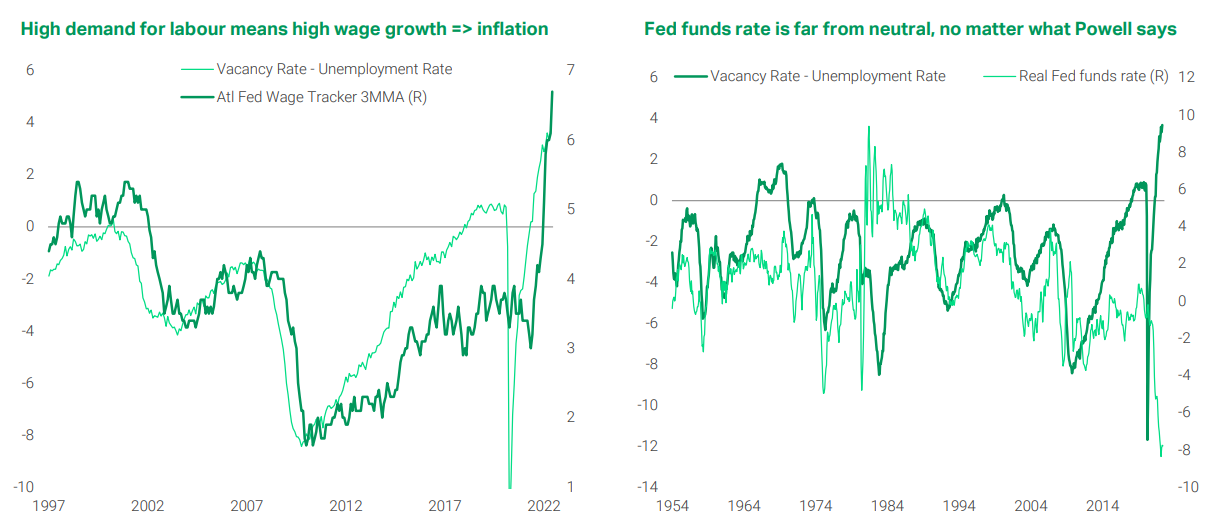

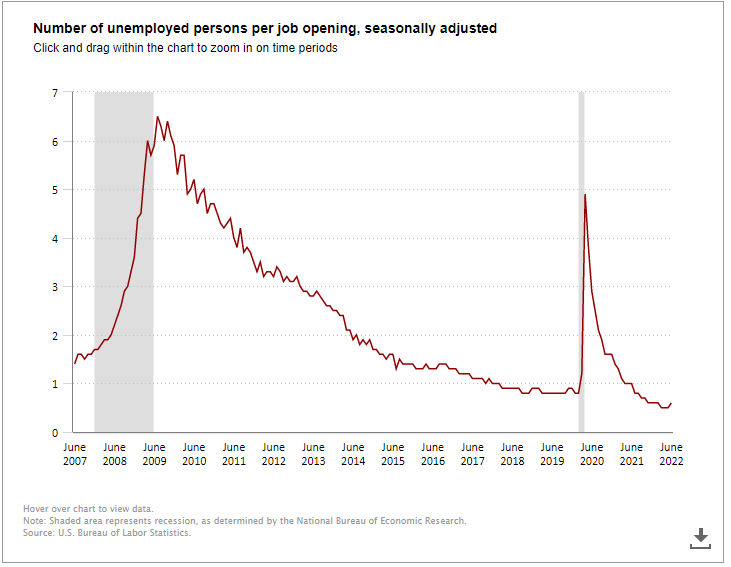

Enemmän aiheesta aamun makrokatsauksessa, jossa sivusin myös Yhdysvalloissa meneillään olevaa keskustelua avointen työpaikkojen ja työttömyysasteen välisestä linkistä. Lähinnä kysymys on siitä, pystytäänkö avoimissa työpaikoissa pääsemään takaisin pandemiaa edeltäneeseen normaaliin ilman selvää nousua työttömyysasteessa.

Tähän liittyvä ja alla oleva TS Lombardilta poimittu kuvapari on mielestäni hyvin keskeiset ongelmat kokoava. Vielä nykytasoilla ollaan tilanteessa, jossa palkkapaineet ovat jo kasvaneet. Ja sekös on päänsärkynä Federal Reservelle. Kuten toisesta alla olevasta kuviosta on huomattavissa, reaalikorko on edelleen vahvasti negatiivinen. Siinä pitäisi nähdä vielä selvää nousua ennen kuin inflaatio alkaa talttua, mikä tuskin onnistuu ilman työttömyysasteen nousua. Rahapolitiikan osalta tie siis kulkisi (työmarkkina)taantuman kautta voittoon, ja vaatisi vielä useita koronnostoja.

Mielenkiintoinen katsaus! Olen ajatellut että inflaatio ei ole kovin kestävällä tasolla niin kauan kun reaalipalkat ovat negatiivisia, mutta en ole kauheasti ajatellut että voihan kulutusjuhlaa tosiaan pitää pystyssä kotitalouksien velan lisääntyminen, mikä on mahdollista jos työllisyys on korkea. Tietenkin on melko ymmärrettävää, että kun töitä on niin on houkuttelevaa ottaa luottoa säilyttääkseen kulutuksen samalla tasolla myös hintojen noustessa. Kovin kestävällä tasolla tosin tämäkään ei ole (ellei sitten palkat ala sillä välin nousta ). Mutta tämä on kokonaisuudessaan vähän kaksipiippuinen asia; kun kaikki ovat sorvin ääressä, se on taloudelle hyvä mutta toisaalta se ruokkii inflaatiota. Kunnon rymähdys työmarkkinoilla laittaisi stopin inflaatiolle, mutta se ei ole taas talouden kannalta hyvä. Lieneekö se ainoa vaihtoehto silti sitten Fedille…

Väittäisin kyllä että jenkkien palkankorotukset pärjäävät inflaatiolle varsin hyvin, etenkin matalapalkkapäässä missä se aidosti siirtyy parhaiten kulutukseen. Useat suuryritykset ovat nostaneet minimipalkkojaan ihan reippaasti, erityisesti ravintola- ja kauppa-alalla.

Tässä mielestäni on se (jenkki)inflaation sitkeyden juuri syy. Energian hinta voi pysyä paikallaan hetken, mutta ketjureaktio palkkojen nostoista johtuen tulee jatkumaan vielä pitkään. Ei paljon auta jos peak inflaatio hellittää, mutta kuitenkin pysytään jossain 5-7% välissä. Siis auta FEDiä, joka joutuu lopulta tappamaan työllisyyttä pysyäkseen siinä 2% tavoitteessa. Epäilen kyllä että tavoitetta reivataan ylöspäin, mutta silti koronnostot jatkuvat.

Öljyn hinta laskee, ruuan hinta laskee, rahdin hinta laskee ja metallien hinnat laskee. Tulee vaan tästä viime aikaisesta mieleen se D-alkuinen laatio. Sehän tulee sellaisina purskeina ja myrkkyä sitten taloudelle. Ihmiset eivät osta, kun saavat jatkossa halvemmalla. Olettako huomanneet sellasita käytöstä viimeaikoina. Itse olen huomannut, että autojen hankintapäätöksiä lykätään. Kamux ketjussa tämän näkee samoin.

No, se korjaa inflaatiolukemat todella vauhdikkaasti jos näin käy. Jonka jälkeen FED voi sitten laskea korkoja ja osakemarkkinat saada siitä vähän rakettibensaa.

Markkinalle riittää että alkaa tulla dataa joka osoittaa alamäkeen, se on hyvin vikkelä ekstrapoloimaan tulevaan heti kun on datapisteitä jotka osoittavat pulkkamäkeen alaspäin.

Missä vaiheessa luulette että FED alkaa löyhentämään rahapolitiikkaa jälleen?

Kun inflaatio on 5%? 4%? 3%? Vai tavoitteen mukainen 2% tai alle?

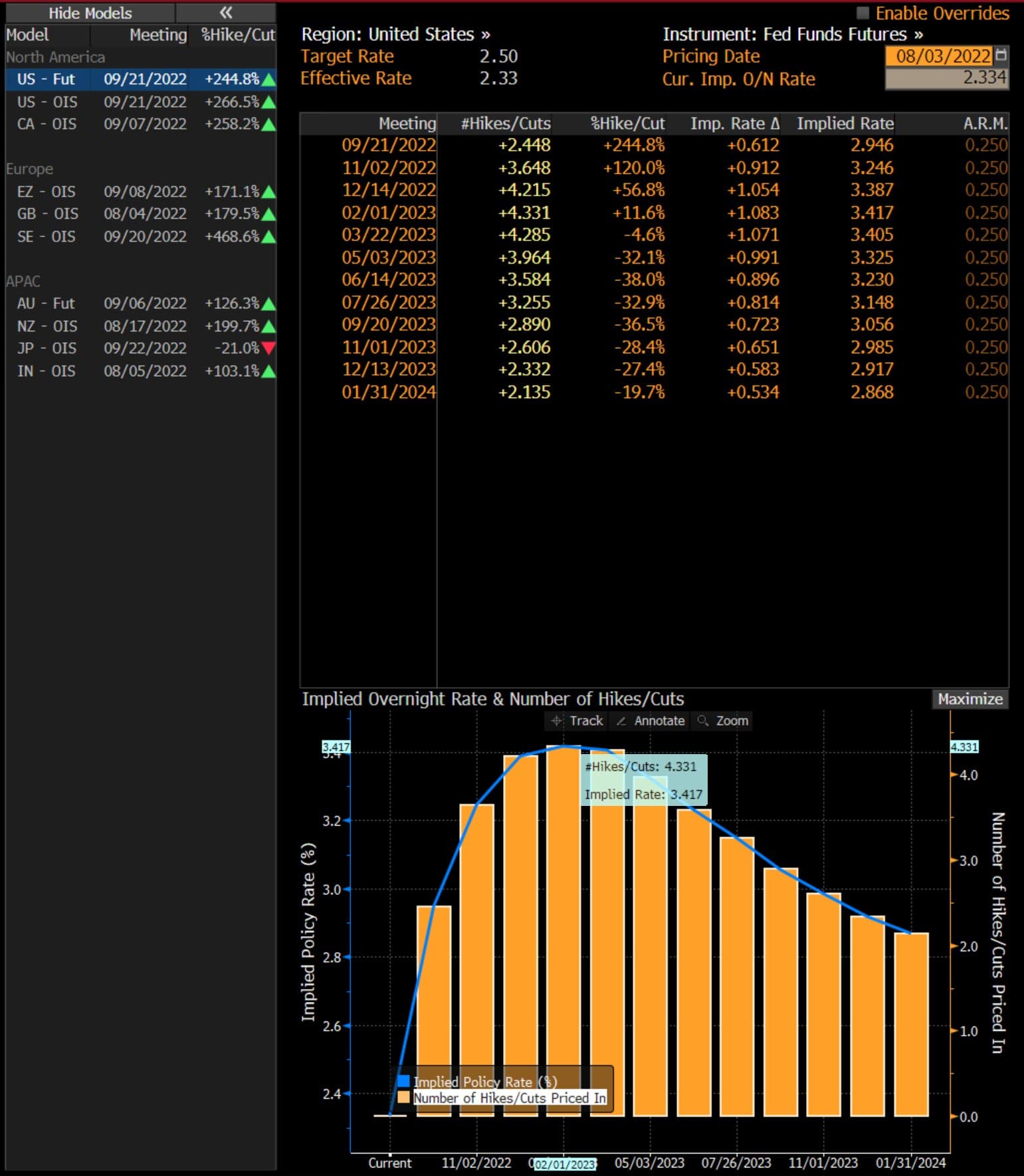

Markkinat hinnoittelee tällä hetkellä että FED leikkaa korkoja jo keväällä 2023. Kuulostaa omaan korvaan hyvin aikaiselta, ellei taloudessa tapahdu oikeaa syväkyykkyä.

Talous on tällä hetkellä hyvin vahva USA:ssa. Jokaista avointa työpaikkaa kohden on 0,6 työtöntä (kesäkuu 2022). Uudempaa dataa ei ole saatavilla, mutta heinäkuun tilanne oli ilmeisesti hieman parempi työvoiman saatavuuden kannalta. Olemme kuitenkin vielä historiallisen alhaisella tasolla tuossa tilastossa.

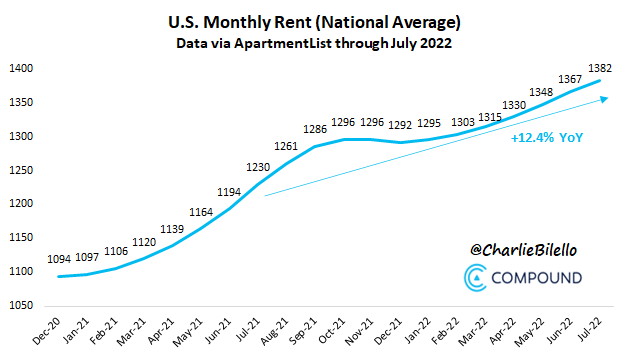

Vuokrat nousevat ripakasti. Tällä hetkellä n. 12-13% vuodessa. Pitää muistaa että tämän osuus CPI-luvuista on n. 30%.

Inflaatio saadaan "helposti 5-7%:n tuntumaan, mutta sen tuominen takas 2% tulee olemaan todella vaikeaa. Vaikka FED seuraakin kuukausitason muutoksia, en usko että 2% on ihan heti näköpiirissä.

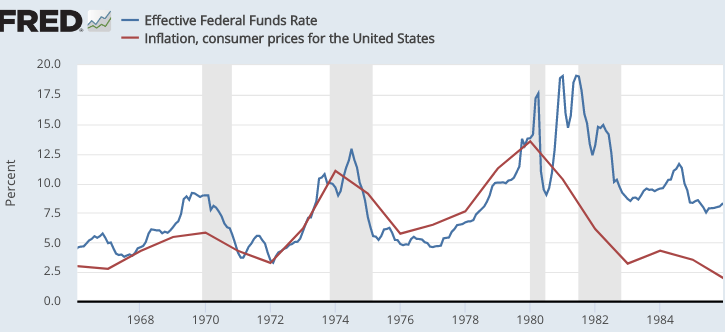

Mennään takaisin 1970-80 -luvulle. Silloin FED laski ohjauskorkoja liian aikaisin, ennen kuin inflaatio oli saatu hallintaan ja se lähti uudelleen laukalle. Pitää muistaa että silloin oli myös taantuma, eikä se poistanut inflaatiota. Toki aikaväliä oli paljon inflaatiohuippujen välillä.

En usko että FED tekee samaa virhettä uudelleen ja haluaa täten taltuttaa inflaation pysyvästi. Kukaan ei halua uutta 1970-aikakautta, jossa inflaatio päästetään uudestaan ja uudestaan liian korkealle ja ainoa tapa saada se alas on talouden ajaminen taantumaan. FED:n on tapettava inflaatio nyt ja lopullisesti. Oma näkemys on että pörssit ottavat n. 20% alas heti kun tämä tajutaan. FED ei pelasta markkinoita tällä kertaa.

Itseä vähän kummastuttaa, kun verrataan nykytilannetta 50 vuoden takaisiin aikoihin.

Talous on taloutta tottakai, olipa aika mikä tahansa. Mutta aika vähän näkee sellaisia taulukoita missä olisi jollain järkevällä tavalla (en kyllä osaa sanoa miten) kuvattu talousympäristön muutosta ajan edetessä.

Viittaan tällä höpötykselläni esimerkiksi työmarkkinassa jo tapahtuneeseen ja tulevaan murrokseen, jossa ihmisen osuus tekevässä työssä laskee, kun tehtävät tulee hoidetuksi koneiden tai algoritmien toimesta. Itse oletan tämän vaikuttavan hyvin suotuisasti maailmantalouteen lähivuosina. Ja uskon myös, että sitä kautta saadaan apuja tämän julistetun supertaantuman taltutukseen.

Toisekseen ajat ovat muuttuneet sillä tapaa, että kaikki tapahtuu nykypäivänä sata kertaa nopeammin VS esim. 1970-luvulla. Eikä tämänkään nopeuden kehitys ole osoittanut hidastumisen merkkejä. Uskonkin siis, että talouden kuprut ja kuplat tulevat olemaan huomattavasti lyhytkestoisempia verrattuna menneisiin aikoihin.

Tämä vain tälläistä hajatelmaa, mutta oli pakko pulauttaa ulos, kun usein pyörii mielessä näitä karttoja katsellessa

Tästä olen harvinaisen paljon samaa mieltä. Lähinnä pointti kirjoitukseni takana oli, että FED:n “pivotti” saattaa olla kauempana mitä moni luulee. 2010-luvulla BKT:n kasvu on ollut pitkälti elvyttävän rahapolitiikan ansiota ja oman näkemyksen mukaan se tarvitaan jälleen, jotta pörssit kääntyvät pysyvämmälle nousu-uralle. Tällä hetkellä tilanne on täysin päinvastainen (rahapolitiikkaa kiristetään).

MEXICO CITY, June 23 (Reuters) - The Bank of Mexico on Thursday increased its benchmark interest rate by a record 75 basis points to 7.75%, saying it would hike rates again and by as much if necessary to tame inflation that has surged to double its target. Inflation in the year through mid-June hit 7.88%, data showed earlier in the day, well above the central bank’s target of 3%

… In view of pressures on prices, Banxico revised up its forecasts for headline and core inflation. However, the bank still expects inflation to converge to its 3% target in the first quarter of 2024.

Työllisyysdatan oikeellisuudesta voi olla montaa mieltä, mutta palkat ovat nousussa kun työntekijöiden saatavuus heikkoa. Samaan aikaan korot nousussa ja useat yritykset ovat kertoneet keskeyttävänsä uudet rekrytoinnit ja kohta on edessä mahdollisia massairtosanomisia, jos makrotilanne ei parane nopeasti.

Remax expects to reduce the size of its workforce by approximately 17% by the end of the year, - RE/MAX NEWS

Syytä huomioida myös, että asuinkustannusten nousu näkyy usean kuukauden viiveellä CPI-datassa. Energiakustannusten tilanne on tasaantunut, mutta vuokrien hinnat ovat yhä edelleen nousussa.

Osakemarkkina haistattelee nyt Fedille kuin teiniuhoissaan. Olisi ollut Fedillä männävuosien kasvatustyössä tasapainoisemmin rakkauden lisäksi myös rajat käytössä niin tällaiselta ehkä vältyttäisiin

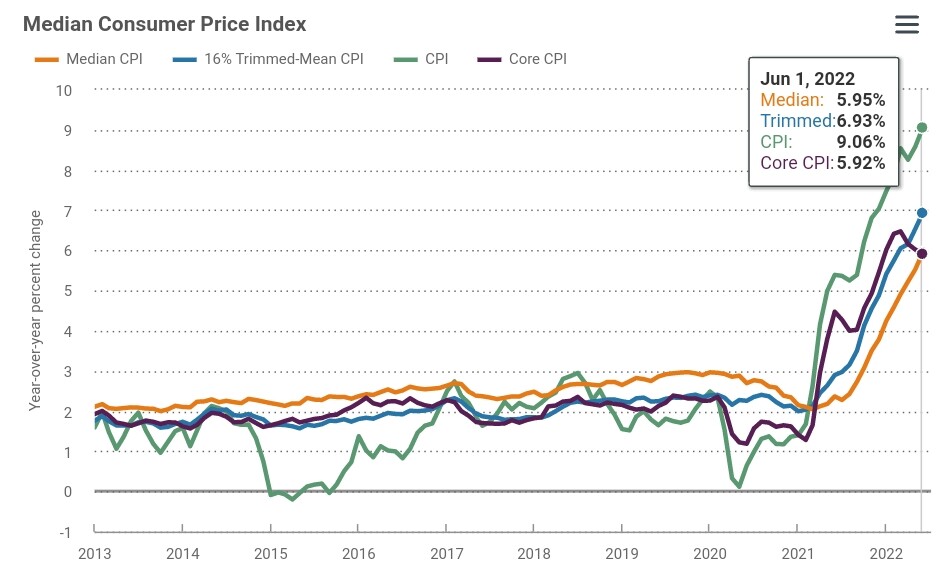

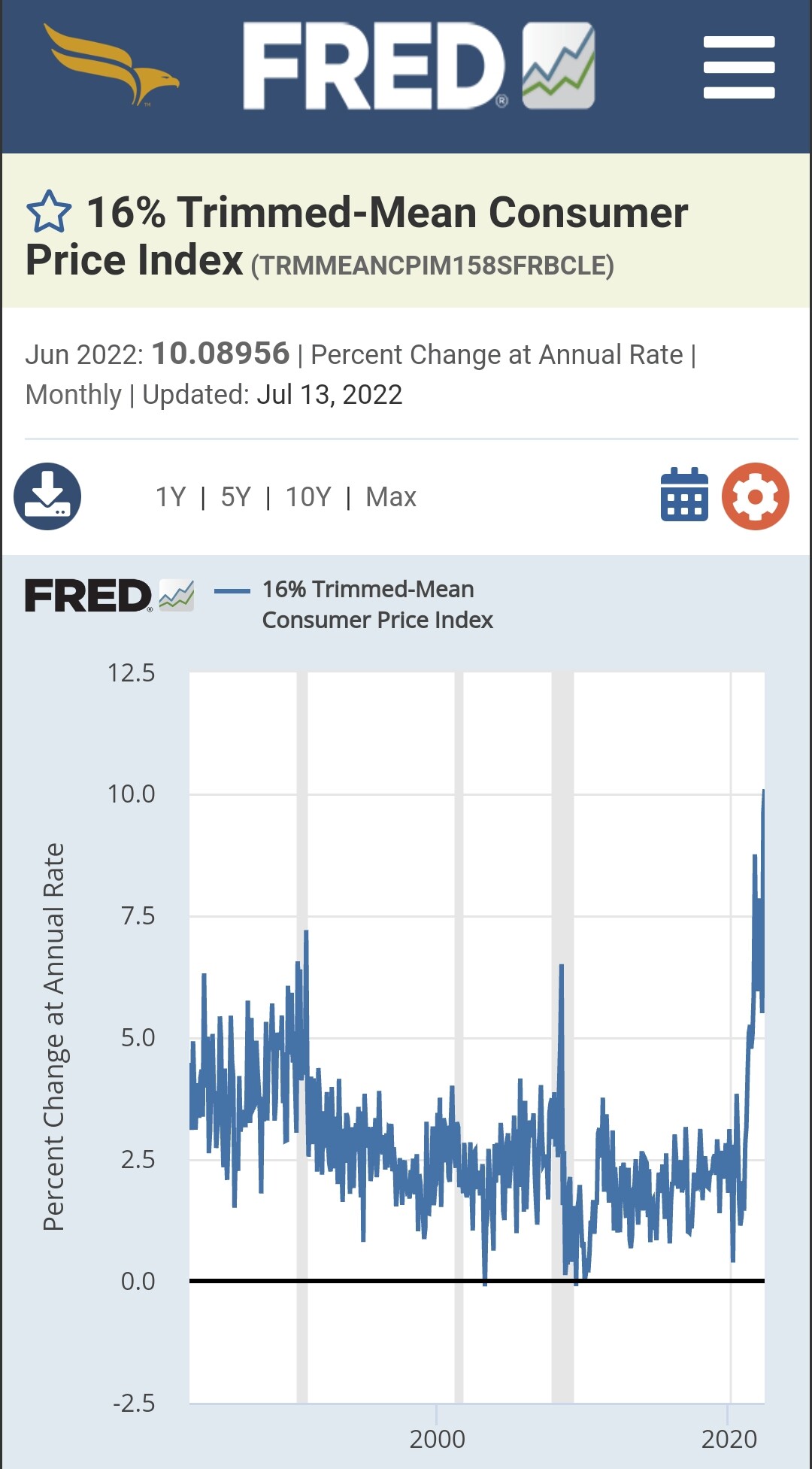

Yksi inflaatiopaineen laajuudesta kertova mittari lisää. Viimeisin kuukauden muutos annualisoituina. Kymppi jo rikki. Toki volaa tässä riittää.

Globaali yhteenlaskettu velka 300 000 mrd. USD ja GDP 100 000 mrd. USD. Inflaatio katossa ja korot nousussa. Silti varsinkin jenkkikuluttaja kattaa lisääntyneet elinkustannukset lainarahalla. Jossain vaiheessa tämä räjähtää käsiin. En tiedä tapahtuuko se ensi viikolla vai 10 v. päästä.