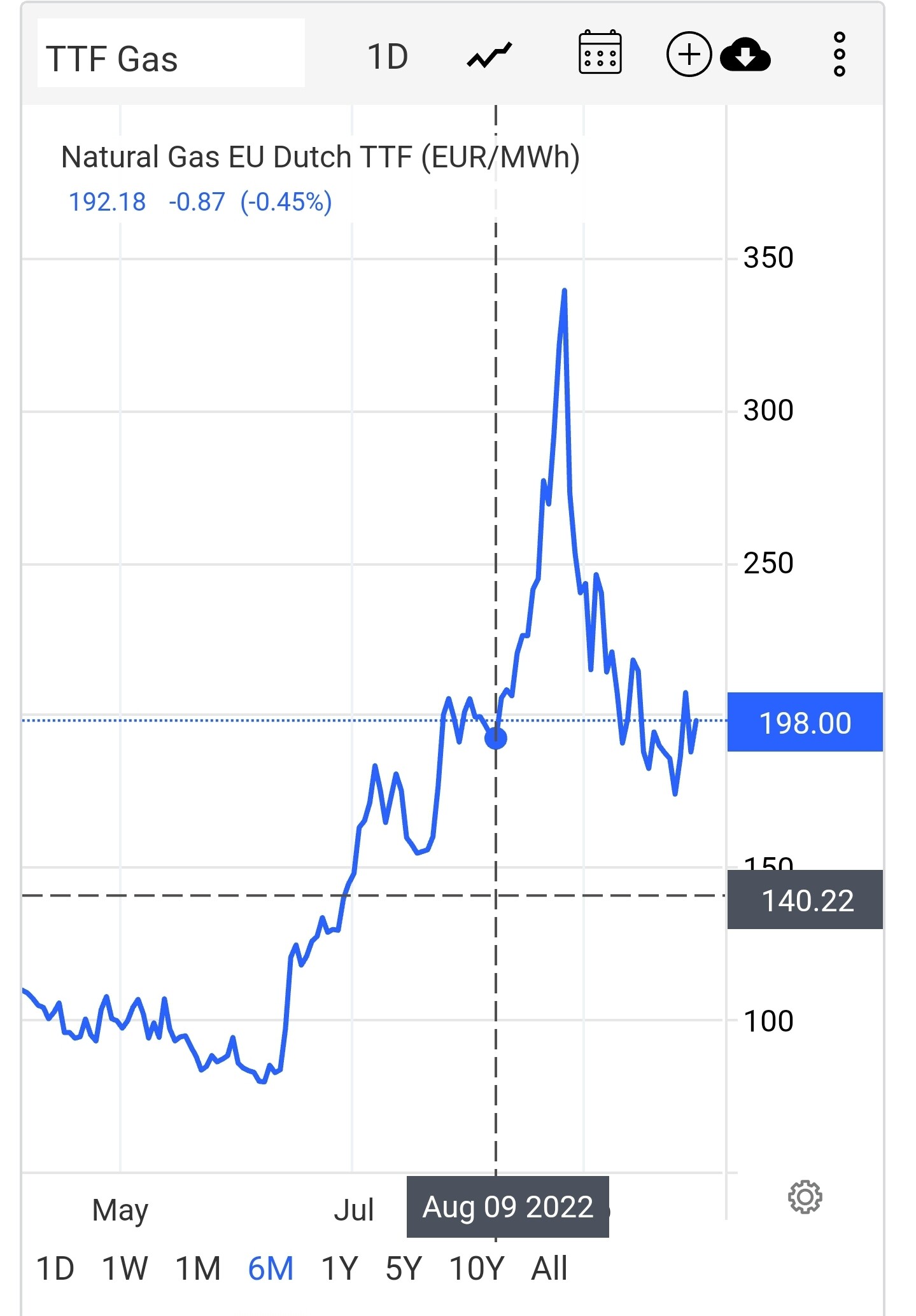

Vai johtuuko nimenomaan tuosta jäätävästä kaasun piikkaamisesta tuossa? Nythän öljy on kyykännyt, kaasu tulee alas… saa nähdä miltä näyttää seuraava kuukausi. Vaikka tuskin noita energian hintoja reaaliajassa hinnoitellaan edes…

4 tykkäystä

Vaihdetaan sun syntymäaika ja -paikka. Kuvitellaan että olisitkin syntynyt:

- 121 vuotta aikaisemmin, New Yorkissa, ja nyt on 1901

- 92 vuotta aikaisemmin, New Yorkissa, ja nyt on 1929

- 50 vuotta aikaisemmin, New Yorkissa, ja nyt on 1972

- 33 vuotta aikaisemmin, Tokiossa, ja nyt on 1989

- 22 vuotta aikaisemmin, New Yorkissa, ja nyt on 2000

Oot fiksu ja valveutunut ja menneellä versiolla sinusta on yhtä lailla vahva narratiivi tuosta joka kerta. Ja joka kerta ne vankoilta tuntuneet tällä kertaa on toisin -argumentit ovat murentuneet melko pian. Yleensä ei ole tarvinnut odottaa kymmentä vuotta.

Subjektiivinen kokemus on hyvin usein se että yhtiöt ovat tosi erilaisia kuin ennen ja toimintaympäristö samaten hyvin erilainen.

Robert Shiller on osoittanut että kassavirtojen ja osinkojen nousuvauhti on käsittämättömän vakaa pitkällä tähtäimellä (ilman epäjatkuvuuskohtaa tyyliin yksityisen omaisuuden takavarikoiminen tai totaalituho kun joutuu taistelutantereeksi).

9 tykkäystä

Talous kasvaa jokseenkin tasaisesti yli suhdannevaihteluiden, väestöstä johtuen hiljalleen hidastuen. Kun yritykset ovat osa taloutta, niin miten niiden voitotkaan voisivat sen nopeammin kasvaa pitkällä aikavälillä?

5 tykkäystä

Myynnin volyymi per osake – eli tässä on omien osakkeiden ostojen tuoma buusti mukana.

Todellisuus nihkeämpi kuin monen vaikutelma?

Voittanut toki Euroopan mutta siihen ei paljoa vaadita.

2 tykkäystä

Täytyy kyllä sanoa, että Putin on ollut oikein nokkela kun on suunnitellut energia-asettaan. Kaikki työ pyörii nykyään sähköllä ja se mikä ei pyöri, käyttää käytännössä öljyä tai kaasua. Eli kun iskee energiaan, niin seurauksena iskee aivan kaikkeen. Kun energian hinta nousee, nousee kaikki muukin. Tätä soppaa ihanasti pahentaa se, että core inflaatioon ei kai edes oteta energiaa huomioon, niin kriisi “tuli kaikille taas yllätyksenä”.

Olettaisin itse siis, että jos energian hinta nousee nyt 5% niin kohta on ruoan, palveluiden ja teollisuuden hinnoissa sama 5% kaikissa ja inflaatio on jotain 20%+ jos energia vielä samassa tilassa.

1 tykkäys

Voihan ne kasvaa vakaasti mutta nykyään on enemmän niitä yksisarvisia jotka kasvaa huimaa vauhtia ja niitä jotka eivät kasva. Nämä onnistujat kahmivat voitot ja ne hinnoitellaan sen mukaan. Kukaan ei vaan tiedä kovin paljoa etukäteen kuka se teknologinen voittaja on ja niitä muitakin firmoja hinnoitellaan sen mukaisesti… kertoimia saavat ne jotka ne ansaitsee ja ne jotka niitä eivät ansaitse… Teknologian myötä lähes ilman pääomaa voi rakentaa menestyviä konsepteja koska internet ja rajattomat markkinat saavutettavissa helposti…

Jos menet 50v taaksepäin niin vähän erilainen oli maailma ja kertoimet sen mukaiset…

2 tykkäystä

Firma X saa neronleimauksen ja tekee jotain fiksummin kuin ennen on tehty. Tähän voi liittyä huipputeknologiaa tai sitten ei.

Firman menestys on loistavaa jonkin aikaa, lyhyen tovin tai pidempään.

Se mikä on älytöntä on nykyisten sijoittajien taipumus laittaa nämä nykyiset viime vuosikymmenen megakasvu/kannattavuustähdet jotenkin totaalisesti omaan kategoriaansa historiassa.

1901 bull-argumentit olivat hyvin tarkalleen samat kuin nyt.

6 tykkäystä

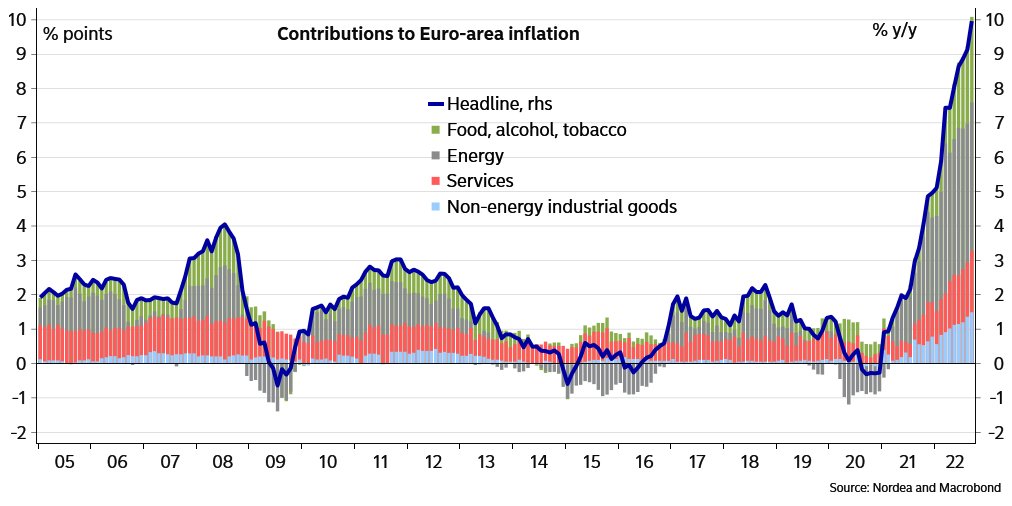

Uuuh. Non energy goods + services (sininen + punainen) on koko aikasarjan ATHssa. Ei hyvältä näytä.

Anekdootti. Eräässä harrastustoiminnassa käytetään aika paljon tulostuspalveluita. He olivat esitelleet meille uuden hinnoittelumallin. Nousua oli meidän käyttöprofiilille noin 350%. Hieno tapa hankkiutua asikkaista eroon. Summat on sellaisia vuoden maksulla saa hommattua laadukaan värilaserin sekä paperit ja tulostus kasetit ainakin kolmeksi vuodeksi.

5 tykkäystä

no veikkaan että esimerkiksi nämä yhtiöt ovat omanneet vähän erilaisen kasvupotentiaalin ja tulospotentiaalin kuin joskus 100v sitten ollut savupiippuyritys ja näiden painoarvo indeksissä on suurempi.

Tottakai niiden arvostus on eri kun maailma on nykyään globaali ja tulee piuhoja pitkin jokaisen olkkariin… ajan saatossa olisit joutunut sijoittamaan 100x tai 1000x että saat saman asiakaskunnan ja palkkaamaan ovelta ovelle henkilöitä myymään niitä maailman parhaita pölynimureita. En kyllä itse lähtisi vertaamaan historiallisia arvostyksia nykyhetkeen.

Ei taida historiasta löytyä ihan samanlaisia kasvutarinoita samassa ajassa kun esim. Nuo it-jätit?

11 tykkäystä

Huomion arvoista tässä käppyrässä on, että katsokaapa missä kohtaa Ukrainan sota eskaloitui. Kehityssuunta oli jo selvä ennen sitä. Ainakin uutisissa inflaatio = ukrainan sota, vaikka itse ja aika moni muukin on varmaan samaa mieltä ettei se ihan niinkään yksiselitteistä ole tällähetkellä.

13 tykkäystä

Itse kiinnitin huomiota että Energy -osio on pahemman näköinen kuin kertaakaan aiemmin, edelleen. Miten tämä nyt on mahdollista?

Ja ne heijastevaikutukset tulee läpi sitten useille muille sektoreille. Vaikka on esimerkiksi kategoria Non-energy industrial goods, on vaikeaa nähdä miten energian hinta ei tuohonkin vaikuttaisi. Sanotaan nyt vaikka esimerkkinä “Furniture and Furnishings”, kyllä energian hinnalla on vaikutusta siihenkin minkä hintaisina nuo tuotteet tulevat kaupan hyllyille.

Edit: Vai hetkonen oliko tässä kyse siis tilastoinnista. Määräaikaiset sähkösopparit uusiutuvat, kulut nousevat, vaikka todellisuudessa sähkön hinta olisi jo laskenut.

4 tykkäystä

Alunperin Friedmanin sanoja liittyen 1970-lukuun:

“In practice, the Fed continued to target interest rates, specifically the Federal funds rate, rather than monetary aggregates, and continued to adjust its interest rate targets only slowly and belatedly to changing market pressure. The result was that the monetary aggregates tended on average to rise excessively, contributing to inflation. However, from time to time, the Fed was too slow in lowering, rather than in raising the Federal funds rate. The result was sharp deceleration in the monetary aggregates, and an economic recession.”

Sinänsä mikään ei ole muuttunut. Fed katsoo tällä hetkellä sokeasti inflaatiota sekä ohjauskorkoaan. Samaan aikaan M2 rahavarannon kasvu on jo pysähtynyt.

Hieman Peter N. Irelandin ajatuksia tämän vuoden huhtikuulta:

Suppose also that meanwhile, the FOMC persists in holding the federal funds rate target below the rising natural rate. This leaves households and firms ready to spend. The recent rise in real M2 will still reverse itself but through a large and persistent rise in the nominal price level—that is, through inflation. And the longer the FOMC waits before raising rates, the greater becomes the risk that more dramatic policy actions—in the form of even steeper and more abrupt interest rate increases—will be needed to bring inflation back down. The boom-bust pattern of the 1970s will reappear, with high and volatile inflation accompanied by another recession.

Ohjauskorothan ovat edelleen alle niiden luonnollisen tason.

1 tykkäys

Eihän käsittääkseni @Jamon tuossa argumentoinutkaan, että yhtiöiden tuloksia (= kassavirrat / osinkojen kasvuvauhti) pitäisi käsitellä jotenkin “this time is different” -tyyppisesti, vaan enemmänkin sitä, että EV/S luku ei ole välttämättä niin hyvä tunnusluku kuin aiemmin.

Katsotaan vaikka esimerkiksi Evolution Gamingia. Yhtiön liikevoittomarginaalit ovat jotain 56 % luokkaa, mistä seuraa se, että yhtiö näyttää tällä hetkellä olevan liikevaihtoperusteisilla kertoimilla “törkeän kallis”, mutta jos katsotaan taas yhtiön hintaa suhteessa tuloksentekokykyyn niin tilanne on jo ihan eri, jopa halvaksi joku voisi kutsua. Tämä johtuu siitä, että yhtiön liiketoimintamalli on niin pääomakevyttä ja isojen vallihautojen saattelemaa, että korkeiden marginaalien on vaikea nähdä romahtavan. Kun siitä liikevaihdosta vain ei tarvitse tehdä massiivisia vähennyksiä ennen alariville siirtymistä ![]() Ei tällaista firmaa ole voinut olla 20-120v sitten, koska teknologia ei sitä ole mahdollistanut.

Ei tällaista firmaa ole voinut olla 20-120v sitten, koska teknologia ei sitä ole mahdollistanut.

“Modern Monopolies” -kirja avaa mm sitä, kuinka joidenkin firmojen liiketoiminta on muuttunut tällä vuosituhannella suhteessa aikaisempaan aikaan. “Vanhan ajan”, lineaarisen liiketoimintamallin omaavissa firmoissa, marginaalit ovat ihan eri tasolla, mitä nykyajan “platform” -liiketoimintamallin omaavissa voittajayhtiöissä. Ero tulee liiketoimintamellien perustavanlaatuisista eroista. Nykyään jos olet voittaja, niin marginaalisi ovat huikeita koska bisnes on a) pääomakevyttä ja b) verkostovaikutus luo vahvan vallihaudan joka tukee korkeampia marginaaleja. Ennen voittajat loistivat ennen kaikkea suuruuden ekonomian ansiosta ja vallihautana oli mm. pääomaintensiivinen bisnes (alalle tulo kynnys on isompi vrt. nykyinen platform bisnes).

Mielestäni on aika selvää, että yksittäisen yhtiön kohdalla EV/S tai P/S ei ole niin toimiva kuin se on historian aikana ollut. Siis edelleen se on monien firmojen kohdalla pätevä mittari, mutta se ei ole niin universaalisti toimiva kuin ennen. Entä sitten indeksitasolla?

Huom, tässäkin on tärkeää huomata, että isona massana on edelleen paljon häviäjiä myös platformpuolella. Samoin voittajat voivat kääntyä häviäjiksi, jos tehdään vääriä valintoja. Mutta kun kuitenkin katsotaan indeksiä, niin voittajat ovat noissa poikkeuksellisen isoilla painoilla ja heidän liiketoimintapohjaiset kertoimet eivät mielestäni tästä liiketoimintamallista johtuvista syistä johtuen ole vertailukelpoisia suhteessa historiaan (kts. EVO esimerkki). Esim. SP500 sisältää käytännössä kaikki jenkkipörssin voittajat (jenkeissä listattu käsittääkseni tuhansia firmoja) ja niistä valtaosa, etenkin suurimmat, ovat platform -bisnesmallin omaavia.

Summasummarum: Itse uskon, että EV/S vertailua indeksitasolla voidaan edelleen tehdä suhteessa historiaan ja saada siitä näkemystä, mutta SITÄ EI VOI VERRATA ENÄÄ TÄYSIN 1:1 niin kuin vielä ennen platform -liiketoimintamallin voittokulkua. Inhoan sanontaa “this time is different” ja ymmärrän kuinka idiootilta vaikutan kun sanon “mut ku tällä kertaa…”, mutta ei 1900-2005 ole ollut nykyisenkaltaista liiketoimintamallia olemassa.

Voisi ehkä jotenkin yrittää tiivistää vielä, että nähdäkseni nykyään hajonta on suurempaa voittajien ja häviäjien välillä, mikä vähän tulee näkymään indeksitasollakin, koska siinä voittajien paino on nykyään poikkeuksellisen suuri.

Tämän vuoksi tykkään katsoa enemmän näitä tulospohjaisia vertailuja (inflaatio huomioiden) tai pörssin arvoa suhteessa BKT. Ei ne isoa kuvaa muuta mielestäni pörssien hinnoittelusta, joten sikäli tämä viestini on vähän jopa saivartelua. Vielä iso kiitos @musa_2 panoksestasi foorumilla!

50 tykkäystä

FEDn tukkapölly jatkuunee. Inflaatio yli odotusten.

7 tykkäystä

Ottamatta kantaa juuri tähän spekulaatioon, niin kyllähän tässä odottelee sitä, että jotain alkaa mennä jossain rikki. Osakeindeksien lasku ei varmastikkaan ole se suurin ongelma, vaan korkojen ja dollarin nousu alkanee rikkoa paikkoja paljon aikaisemmin. Noista, kun on seurannut turvallisina pidettyjen bondimarkkinoiden romahdus, joka vielä pahimmillaan korostuu valuuttakurssin muutoksella niin äkkiä siinä joku iso taho on ollut liiallisessa määrin väärällä puolella treidiä.

Viime aikoina ollut jopa ihmeen rauhallista huomioiden miten suuria nuo muutokset rahamarkkinoilla on olleet ![]() Itse en olisi vuosi sitten uskonut, että korot saati dollari olisivat voineet nousta näin korkealle ilman, että olisi jo tapahtunut jotain.

Itse en olisi vuosi sitten uskonut, että korot saati dollari olisivat voineet nousta näin korkealle ilman, että olisi jo tapahtunut jotain.

12 tykkäystä

10 tykkäystä

Heh eiköhän siellä ole jo monikin asia rikki, sen verran aktiivisesti keskuspankit joutuu puuttumaan niin kutsuttuun vapaaseen markkinatalouteen. ![]() tällä hetkellä ollaan myrskyn silmässä ja voi tuntua vielä läheltäpiti tilanteelta kunnes ei pysytä enää silmän keskellä. hyvä tästä tulee! Buy the dip!

tällä hetkellä ollaan myrskyn silmässä ja voi tuntua vielä läheltäpiti tilanteelta kunnes ei pysytä enää silmän keskellä. hyvä tästä tulee! Buy the dip! ![]()