Täällä myös tuo oppi saatiin kotiin kovin konkreettisella tavalla, mutta turha kai tässä on jossitella. Oppi mukaan ja uutta kohti!

2 tykkäystä

Laitan käppyrään tulkinta tai se on syytä poistaa spämminä.

3 tykkäystä

Jep, ja “kukaan ei ole koskaan köyhtynyt kotiuttamalla voittoja” on toinen hyvä klassikkosanonta, nimimerkillä Teslan osakkeet siinä 2019/2020 vaihteessa myynyt kun arvostuskertoimet eivät mahtuneet omaan ymmärrykseen ![]()

Kuvan kontekstina FED taseen kasvattaminen ja sen syy-seuraussuhde sp500 valuaatioon ja viime vuosien kasvukäyriin

Hyvä pitää mielessä QE/QT vaikutukset arvostuskertoimiin, mahdollinen pivot 2023 vaiheilla voitaisiin nähdä taas houkuttelevana ostohousujen käyttäjille

4 tykkäystä

Allaolevasta Sijoitustiedon artikkelista oleellisin huomio omasta mielestäni, liittyen pörssien suuntaan on: “Mistä löytyisi tarinan pienet, kauniit joutsenet? Pitkällä tähtäimellä uskon itse vahvoihin kuluttajabrändeihin ja kaupungistumisen, sähköistymisen sekä uusiutuvan energian megatrendeihin.”

Sanoisin tätä rotaatioksi, mutta en täysin siitä kasvuyhtiöt-arvoyhtiöt näkökulmasta. Indeksi saattaa liikkua melko vähän mutta ne yhtiöt siellä sisällä kiertää ja sitä liikettä me ei olla vielä läheskään kokonaan nähty.

5 tykkäystä

Markkinareaktioiden taustalla on orastava arvio inflaation kasvun taittumisesta ja FED’n lievemmästä korkojen nostosta loppuvuoden aikana, sekä 2023.

November’s CPI figures are expected on Dec. 13, a day before the Fed’s next interest-rate decision.

U.S. government bond yields marked their steepest one-day declines in more than a decade Thursday after fresh data showed inflation fell more in October than Wall Street expected.

The data fueled new optimism that the waning inflation could put the Federal Reserve on a gentler path of interest-rate increases into 2023. The Fed’s fastest rate increases in decades have spurred a brutal selloff for Treasurys this year, because higher short-term rates lift the bar for the yields investors demand when buying ultrasafe government bonds.

The yield on the two-year Treasury note, which tends to swing with expectations for Fed policy, dropped to 4.324%, from 4.628% on Wednes-day—its biggest one-day decline since 2008, accord-ing to Tradeweb. The benchmark 10-year yield fell to 3.828%, from 4.149%, its biggest one-day drop since 2009.

Stocks soared as yields fell. Higher yields have pummeled major indexes, dealing a particularly acute blow to riskier investments—such as shares of fast-growing tech companies—that may only pay off far into the future. The Nasdaq Composite gained more than 7% Thursday.

Traders are now wagering that there is an 85% probability the Fed will opt for a smaller half-percentage-point rate increase at its next meet-ing in December, instead of the 0.75 percentage-point hikes officials chose at its last four meetings, according to CME Group’s tracker. On Wednesday, traders had thought that there only was a roughly 50% chance of the smaller move.

7 tykkäystä

Jokohan se karhuilu alkais vihdoin helpottaa.

6 tykkäystä

Valmistelen jo seuraavaa Varttia.

Eilinen oli jymyuutinen, siitä ei pääse yli, ali tai ympäri eikä edes läpi. Mutta tie alempaan inflaation on pomppuinen ja epäsuora.

Korko-odotukset lopahtavat tällä hetkellä: ohjauskoron odotetaan laskevan päälle 4 %:iin vuoden 23 loppuun mennessä. Todelliseen ohjauskorkoon minulla on myös pieni ässä jo hihassa seuraavalla videolla. ![]()

Saako pörssin arvostuksesta tukea? Se riippuu vähän miten asiaa katsoo. Tässä kuvaajassa on SP500:sen forward P/E sekä kymppivuotisen korko.

Jos korkokuva alkaa rauhoittumaan, voisi kymppivuotisen olettaa laskevan jonnekin 2,5-3 %:in maastoon missä on arvioitu olevan myös tasapainokorko Yhdysvaltain taloudella.

SP500:sen forward P/E, huolimatta laskeneista ennusteista, on 17x. Argumentoisin, että kiitos erinomaisen pääoman tuoton (20 %) ja hyvän kasvunäkymän tuo on ihan käypä PE, mikäli oletetaan riskittömän koron olevan n. 3 % ja siihen päälle se “perinteinen” 5 % riskipreemio.

Mikäli tulokset eivät petä ja/tai korkotaso yllätä ylöspäin, pörssi näyttää olevan ihan ok kantimissa!

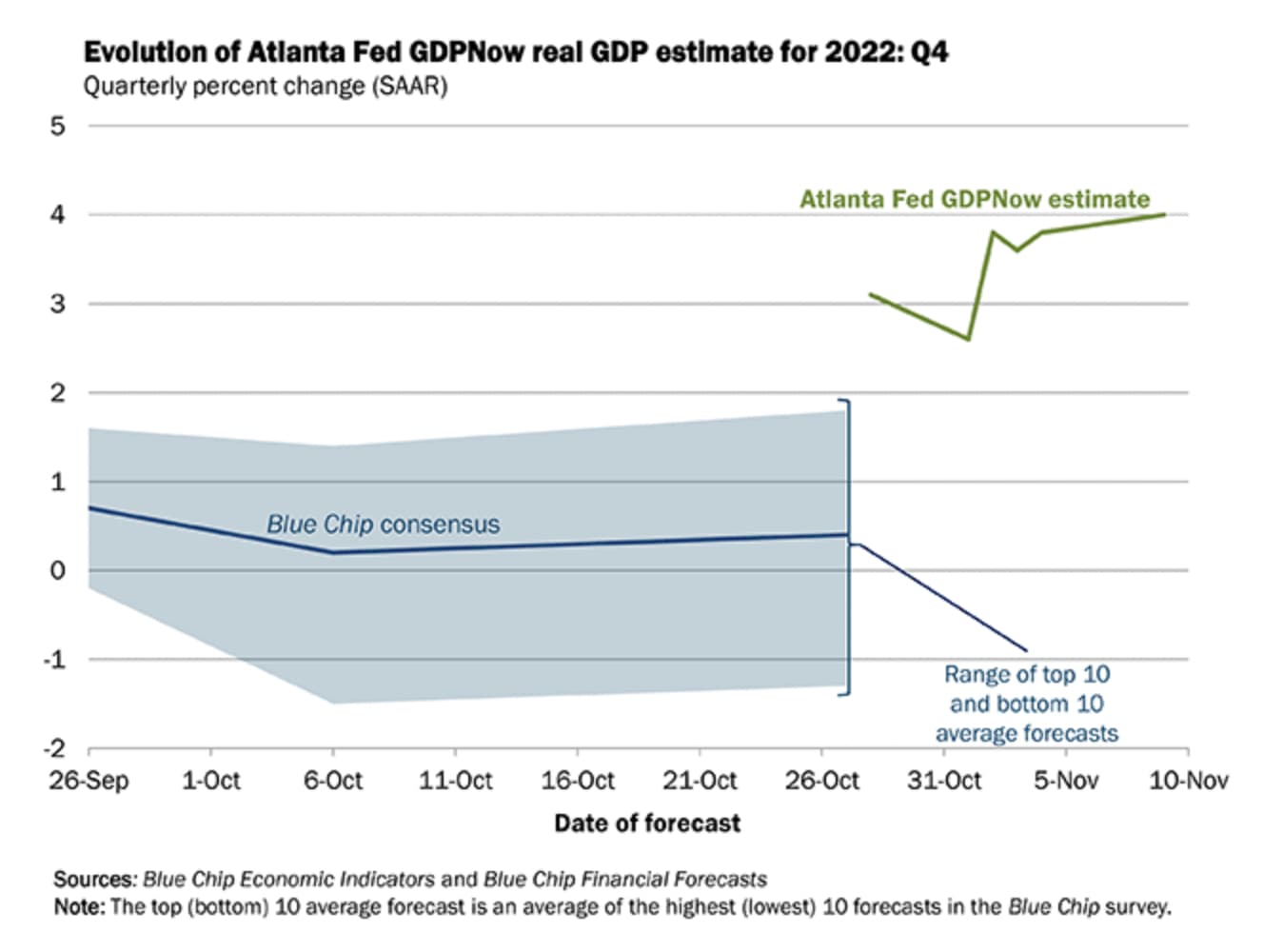

Tuloksia tukee talous, joka ei myöskään näytä pettävän toistaiseksi. Katsokaa miltä GDP Now näyttää ![]()

61 tykkäystä

Tähän voisi sanoa että TLDR:

![]()

…sillä varauksella että vaatii JPowin suosiollista avustusta, jos se vetää rakettibensat pois ja korko-odotukset paljastuvat optimistisiksi niin sitten käy hassusti. Tämä voi vähän laskea intoa rallatella ihan hurjasti ennen kuin on selvä näkymä miten keskuspankki lähtee tuuppimaan asioita tästä eteenpäin. Eilinen todennäköisesti oli pääosin shorttien sulkemisbileitä ja vauhti todennäköisesti hidastuu, mutta eiköhän suunta tästä kuitenkin ole ennemminkin ylöspäin.

6 tykkäystä

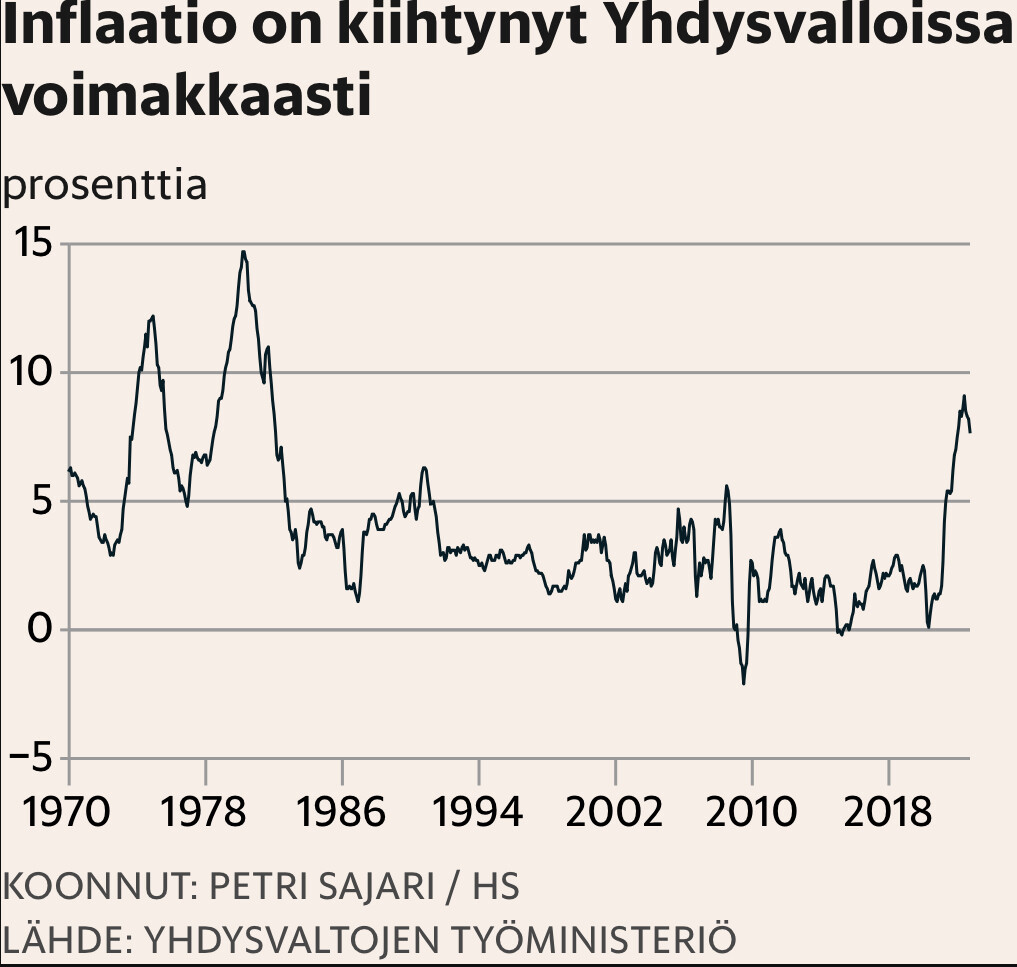

”Inflaatio on periaatteessa ohi”, Siegel väitti torstaina CNBC-kanavalla.

Hänen mukaansa keskuspankki Fedin käyttämä asunto- ja vuokraindeksi on jälkijättöinen. Todellisuudessa USA:n asuntomarkkinat ovat laskussa.

”Asumisen inflaatio oli kuluttajahintaindeksissä +0,8 prosenttia. Sehän on naurettavaa. Se ei ole lähelläkään sitä”, Siegel parahti.

”Jos laitat oikean asunto- ja vuokraindeksin tämän päivän kuluttajahintaindeksiin – eikä sitä jälkijättöistä lukua, jota Fed käyttää – seurauksena on negatiivinen pohjainflaatio. Negatiivinen pohjainflaatio”, hän rummutti. ![]()

Näyttäis olevan luettavissa ilman maksumuuria.

26 tykkäystä

Näinhän se forward P/E ennustaa, silti 17x on ikäänkuin siinä hyväksyttävän rajoilla. Kuten itsekin totesit, “mikäli tulokset eivät petä”. En osaa ennustaa enkä arvioida jenkkien makrotaloutta, mutta suurempi osa itse seuraamistani analyytikoista on sitä mieltä, että tulostasot putoaa. Sitä ei nekään tosin osaa sanoa, että kuinka kauan. Toisaalta vaikka Fed ilmoittaisi hiljentävänsä korkojen nostoa esim. tekemällä vain 0.5% korotuksen joulukuussa, niin nehän ei hirveästi ole puhuneet vielä siitä QT:sta (sehän on ollut aika pientä vielä). Kyllä tässä joka tapauksessa mennään vielä pitkälle ensi vuoteen korkeiden korkojen saattelemina, sekä USA:ssa että EU:ssa.

25 tykkäystä

Isoja yksittäisiä nousupäiviä irtoaa kun kaikki shorttaajat yhtä aikaa keksivät että ehkäpä tässä kohtaa käännytään ja sitten kaikilla tulee kiirus sulkea positioitaan samalla kun myyntilaita katoaa horisonttiin.

Eipä yllätä että suurin osa niistä osuu karhumarkkinaan.

18 tykkäystä

Tuota en ainakaan itse päässyt lukemaan. On se maksumuurin takana.

Löysin kuitenkin tämän.

8 tykkäystä

Inflaation taittuminen on kyllä hyvä uutinen ja jos historiasta katsoo noita 70-luvun piikkejä niin kun ison nousun jälkeen se on taittunut niin alas on myös tultu vauhdilla. Eli ainakaan aiemmin ei ole ollut tyypillistä että jäätäisiin pitkäksi aikaa tasaisen korkealle tasolle.

Uskon kyllä että saatetaan jäädä lähihistoriaa korkeammalle tasolle, mutta tuo taso olisi siis kuitenkin <5%

56 tykkäystä

Seniorimarkkinaekonomisti Jari Hännikäinen käy videolla läpi tuoreet luvut sekä markkinoiden ennätysvoimakkaat reaktiot niihin.

19 tykkäystä

Kyllähän toi 70-luvun alkupuolella alkanut korkean inflaation aika kesti kymmenisen vuotta. Nyt ei tosin ole noustu - ainakaan toistaiseksi - ihan noihin huippuihin, joten lasku tapahtunee nopeammin 2% tavoitetasolle. Mutta ei se vuodessa tapahdu, se on varmaa (en anna takuita ![]() )

)

10 tykkäystä

Kesti tietysti, mutta siitäkin muodostui kaksi tuollaista piikkiä, eikä niin, että olisi tasaisesti hakattu esim. 10% 10 vuotta. Ts sanoen eiköhän nytkin lasketa ainakin hetkellisesti alas, tuleeko sitten toista piikkiä jää nähtäväksi.

12 tykkäystä

Laskentaperiaate, joka jaksaa hämmästyttää 2000-luvulla🫣. Olen käyttänyt ko. “jälkijättöisyyttä” korjauskertoimena omissa arvioissa. Kokonaisuudessaan tilanne inflaation taltuttamisen suhteen näyttää nyt hyvältä. FED tuskin nostaa ohjauskoron ylärajaa yli 4,5%:n, mikä on makrotalouden tasapainon kannalta optimaalinen luku. Julkinen velka vielä kontrolliin niin hyvä tulee.

4 tykkäystä

@Pohjolan_Eka n isällinen opastus on innoittanut minua ottamaan postauksiin hieman enemmän TA:ta mukaan. Aikaisemmin sen osuus taisi olla lähellä nollaa minulla.

Katselin vielä tuota listaa Nasdaqin historian rajuimmista nousupäivistä.

Vaikutelmani on että aina tai melkein aina noissa markkina on ollut paljon ylimyydymmässä tilassa kuin se oli keskiviikkona markkinan sulkeutuessa.

Eilinen noin raju rahoitusolojen löystyminen oli Powelille erittäin epämiellyttävä.

Hän toivoisi että voisi jotenkin taikoa likviditeettiä pois tosi paljon. Siis niin että keiju muuttaa menneisyyden niin että sitä likviditeettiä ei ikinä luotukaan.

QT on hidas prosessi ja likviditeettiä on Fedin tavoitteiden kannalta liikaa. Tästä irvokkaana esimerkkinä eilinen.

15 tykkäystä

Mitä välii, hyvä kun makrot, joihin me ei voida vaikuttaa, putoaa. Me tehdään niitä juttuja, joihin me voidaan vaikuttaa. Ei kannata stressata muusta, siis asioista, joihin ei voi vaikuttaa.

Jos firma on hyvä, ei heilunnat pitkässä katsonnassa vaikuta. Aaltoliike ja aaltoliikkeen vaimenisen tapa ei ole mielipideasia. Jos firma on hyvä, on tilapäinen alennustila oston paikka. Tulisi heti muutama mieleen, mutta ei saa kertoa, koska se vaatisi virallisen luvan.

8 tykkäystä