Edit: Here we go edelleen.

12 tykkäystä

En sanoisi “again” vaan edelleen. Trendi on koko ajan ollut vahva ja selkeä ylöspäin, välillä totta kai otettu hieman happea, koska ei mikään nouse koko ajan. Jos alkuvuoden kulmakerroin jatkuu niin huhtikuun lopulla menee jo 2% rikki. Varmasti huhut uudesta stimuluksesta ja rokotusten ennakoitua nopeammasta etenemisestä USAssa eivät ainakaan hillitse korkojen nousua.

6 tykkäystä

Voin raapustaa tähän, osin kertauksena, muutamia yleisiä pointteja. Yhtiökohtaisia vaikutuksia kannattaa kysyä suoraan analyytikoilta. Mutta ennen kuin kysytte, koostan eeppisesti (huonosta) ulkomuististani vastauksia, mitä on käyty täällä, videoilla tai Q&A:ssa läpi.

Jos analyytikoilta tai vaikkapa meidän ekonomisti Mariannelta kysyy, mitä tapahtuu kun inflaatio ja korot nousee, he vastaavat heti takaisin tokaisemalla, että “riippuu minkä takia inflaatio ja korot nousevat”. Kuten arvata saatttaa, tie tästä eteenpäin on monisyinen.

Jos inflaatio vain pillastuisi tyhjiössä, se olisi tottakai ikävää. Miksi se tekisi niin, en tiedä mutta inflaatio on tunnetusti heikosti ymmärretty ilmiö, mistä riidellään koko ajan muutenkin niin tällaisilla palstoilla kuin akateemikkojenkin parissa.

Kuten LT3000 -blogissa osuvasti muotoillaan, inflaatio nostaisi itsessään jo osakkeiden tuottovaatimusta. Miksi?

Jos meillä on nollainflaatiossa staattinen firma, jonka oman pääoman tuotto on 10 % ja jolta sijoittajat vaativat 10 % tuottovaatimusta, se treidaa P/E 10x ja P/B 1x eikö niin?

Mitä jos inflaatio nousee 10 %:iin, eikä mikään muu muutu? Reaalinen oman pääoman tuotto muuttuu 10 % - 10 % = 0 %! Firma polkee siis paikallaan tuottamatta mitään uudessa ympäristössä. Entä jos sijoittajien tuottovaatimus ei muutu? P/E laskisi 5x -tasolle, eli osake puolittuisi.

Näinhän osakemarkkinalle lopulta kävi 70-luvulla: se romahti ja romahti kunnes P/E oli oikeasti pahimmillaan (parhaimmillaan?) 5x! ![]() Osakkeet julistettiin kuolleiksi omaisuusluokkana.

Osakkeet julistettiin kuolleiksi omaisuusluokkana.

Ei siis ihme, että sellainen kestävä korkea inflaatio vähän kurmuttaa sijoittajien mieltä.

Mutta, inflaation nousu nyt liittyy talouskasvun piristymiseen. Toisin sanoen, samalla kun ehkä osakkeiden kertoimiin voi tulla painetta, niin yhtä aikaa niiden tuloskasvunäkymät itseasiassa parantuvat joukkona.

Tässä on taas hyvä huomata eroja eri osakkeiden välillä. Kuten eilen videolla totesin, tämä ei ole välttämättä hyvä uutinen EV/SALES 20x Saas-firmoille, koska ne eivät enää olekaan ainoa kasvupeli mitä pelata sijoitttajana. Mutta syklisille yhtiöille, kuten konepajoille, pankeille yms. tämä olisi yhtä juhlaa.

Toisin sanoen, inflaatio ja korkojen nousu on itsessään tietysti negatiivista, mutta ne tulevat hyvin positiivisen kaverin kanssa kylään: piristyvä talouskasvu! Piristyvä talouskasvu tarkoittaa lisää kulutusta, investointeja ja vaurautta. Se tarkoittaa, että konepajoillakin on mahdollisuus kasvaa eikä vain muutamilla teknobumtsibum-yhtiöillä.

Yleisellä tasolla voisi siis sanoa, että Helsingin pörssille tämä piristyminen olisi jopa nettopositiivinen ilmiö koska, nyt vähän saivartelen, meillä on täällä tyyliin kaksi kasvuyhtiötä (joku Qt ja Neste) ja loput on makrotalouden mukana mörniviä konepajoja, teollisuus- ja finanssiyhtiöitä.

Sen sijaan Nasdaqissa on Qt:tin kaltaisia firmoja vaikka muille jakaa. Voi ihan hyvin olla, että se indeksi ei olisi niin vahvoilla tässä miljöössä.

Mutta, kuten tämän vastauksen luonteesta näkee, tämä vaikutus on monenlainen.

Jos inflaatio ryöpsähtää rajuksi alá 70-luku, niin kulta, raaka-aineet ja ne osakkeet, joilla on hävytön oman pääoman tuotto (=hinnoitteluvoimaa + matalat investointitarpeet) pärjäävät.

Lisäys: tässä tuorein Matiaksen vastaus miten inflaation ja korkojen nousu vaikuttaisi kiinteistösektoriin.

Siinä on pian alussa lausahdus “Lyhyt vastaus, on että korkotason nousulla olisi varmasti vaikutusta kiinteistörahastojen toimintaan, mutta vaikutukset riippuvat korkojen nousun taustalla olevista ajureista.”.

![]()

45 tykkäystä

Inflaation lisäksi toinen seikka, mitä sijoittajan kannattaa miettiä piristyvän talouskasvun kanssa on se, että säästöistä kilpaillaan enemmän.

Esimerkiksi nyt firmat ostavat omia osakkeitaan ja maksavat muhkeita osinkoja, kun rahoille ei ole matalan talouskasvun ympäristössä hyviä investointikohteita. Säästöt kumuloituvat ja ohjautuvat spekulatiivisiin kohteisiin pörssissä ja muualla samalla, kun “oikea maailma” infroineen päivineen hapartuu käsiin.

Mutta, jos talouskasvu piristyy, alkaakin muunlaisia käyttökohteita ilmentyä kuin sieniä sateella. Monet firmat keksivätkin investointikohteita ja saattavat vähentää omien osakkeiden ostoja tai himmata osingoissa. Monet yksityissijoittajat saattavat ostaa isomman kämpän, perustaa oman firman jne. sen sijaan että ampuisi säästönsä uusimpaan SPACiin.

Tottakai, jälleen kerran tämä piristyminen tarkoittaa pörssiyhtiöille ryhmänä parempia tuloskasvunäkymiä, mutta samalla kysyntä niiden osakkeita kohtaan saattaa hieman hiipua tai muuttua. ![]()

12 tykkäystä

Kauhean vaikea katsella “all time low” lasien kautta jotain, joka on 3x puolessa vuodessa…

1 tykkäys

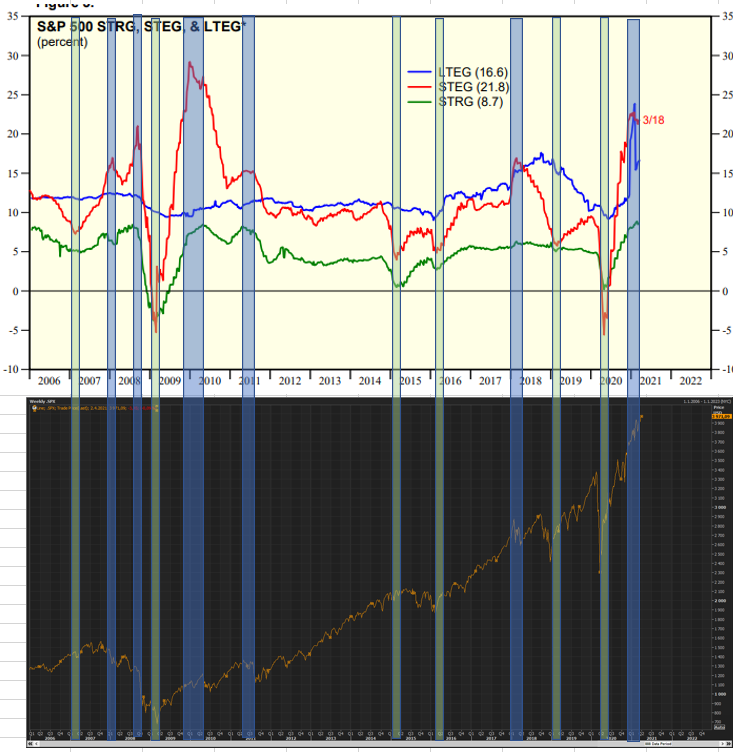

Eksyin taas Yardenin sivuille surffailemaan.

Tuli vastaan Earnings growth indikaattorit STEG ja LTEG

STEG is year-ahead forward consensus expected short-term earnings growth. STRG is year-ahead forward consensus expected short-term

revenue growth. LTEG is five-year consensus expected long-term earnings growth.

STEG luonnollisestikin hyvin korkealla, koska Forward 1Y odotetaan paljon parempia tuloksia kun trailing 1y.

Vertailin tilanteita joissa short-term earnings growth (punainen viiva graafilla) on hetkellisissä huipuissaan (sinisellä highlightattu). → Näyttäisi, että usein näissä tilanteissa markkina on korjannut jonkin ajan kuluttua.

Vertailin myös pohjanneita lyhyen aikavälin tuloskasvuodotuksia (vihreä highlight). Nuo näyttivät usein (ei aina) osuneen hetkiin, jolloin markkina oli lähdössä nousuun kuopasta.

Pitkän aikavälin tuloskasvu (sininen viiva) on poikkeuksellisen korkealla. Sen liikkeet ovat olleet stabiileja, joten vastaavia vertailuja ei oikein saa aikaan. Ehkäpä ainut selkeästi koholla olevan hetki on tuo loppuvuosi 2018 jolloin markkina korjasi, mutta sen jälkeen markkina on noussut todella hyvin.

En tiedä sainko mitään kultaista johtopäätöstä tästä irti. Ehkäpä se, että korkeat tuloskasvuodotukset usein ovat nostaneet pörssiä ja korostaneet korjauksen riskiä.

Pitkällä aikavälillä tuloskasvu tietenkin sataa omistajien taskuihin.

10 tykkäystä

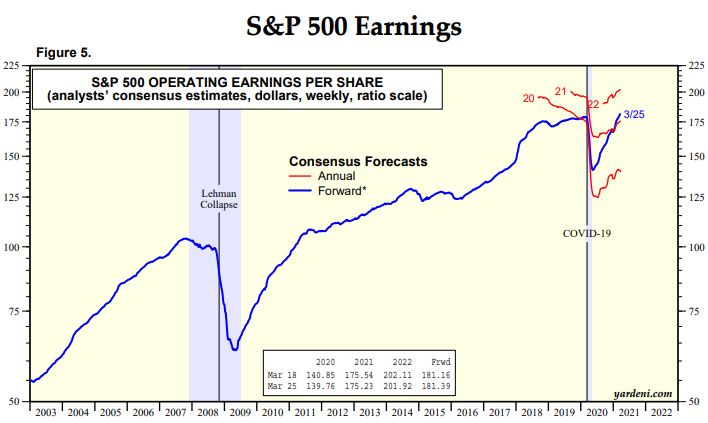

Toinen nosto:

Earnings ennusteet ovat olleet pienessä nousussa. Samalla Forward-12M earnings nousee kun 2022 osuus nousee ja 2021 laskee.

Forward PE 21,9

2022 PE 19,7

Jos tuo edellisen postauksen graafin 5v kasvuodotus 16,6% toteutuisi olisi 5v päästä earnings 312 (oletuksena, että lähtötaso olisi trailing 12kk).

Jos markkina hinnoittelisi SP:tä silloin PE16 → SP olisi 4992

→ Tuotto-odotus 4,7% + osingot - inflaatio

Alla vielä tarkastelu eri tulevaisuuden PE tasoilla:

| 12 | 14 | 16 | 18 | 20 | |

|---|---|---|---|---|---|

| SP 5v päästä | 3749 | 4374 | 4999 | 5624 | 6249 |

| Tuotto per vuosi | -1,1 % | 2,0 % | 4,7 % | 7,2 % | 9,5 % |

Johtopäätös:

Eli jos kasvuodotus ei toteudu tai tulevaisuuden hyväksytty P/E taso laskee, on odotettavissa melko laihoja tuottoja.

16,6% on kova odotus.

ps. Jos vertaa forward 12kk earnings lukua, 5 v kasvuun → vaaditaan noille neljälle vuodelle 14,6% kasvua per vuosi.

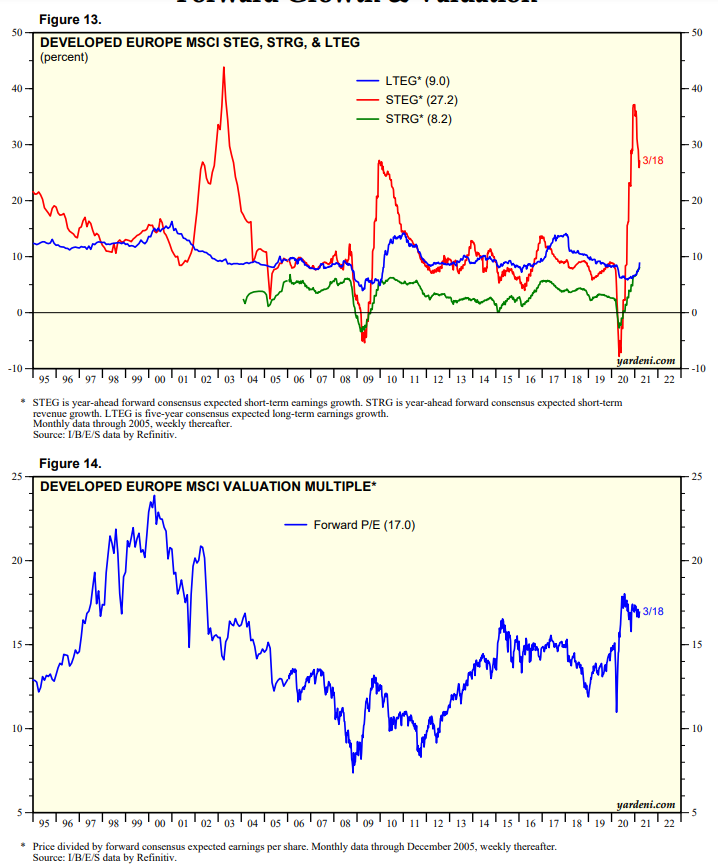

Sama Euroopalle:

5v tuloskavu 9%/a - Tästä siivottuna seuraavan vuoden 27,2% jää seuraaville neljälle kurjat 4,9%/a

Forward P/E 17,0 kuulostaa melko maltilliselta vs. Jenkkien arvostuksiin.

Mutta, miltä näyttää 5v päästä, jos tuo 9% kasvu toteutuu:

| 12 | 14 | 16 | 18 | 20 |

|---|---|---|---|---|

| -3,1 % | -0,1 % | 2,6 % | 5,1 % | 7,3 % |

Esim. P/E 16 lukuun päädyttyämme oltaisiin 2,6% + osingot - inflaatio vuotuisessa tuotossa.

→ Tuloskasvu jyrää arvostuksen pitkässä juoksussa

→ Euroopan on kyllä keksittävä kasvua (näin kansalaisen näkökulmasta)

→ Ei kannattane sijoittaa kaikkia rahoja Eurooppa-indeksiin (ellei usko kasvu-ässiä löytyvän Brysselin hihoista)

12 tykkäystä

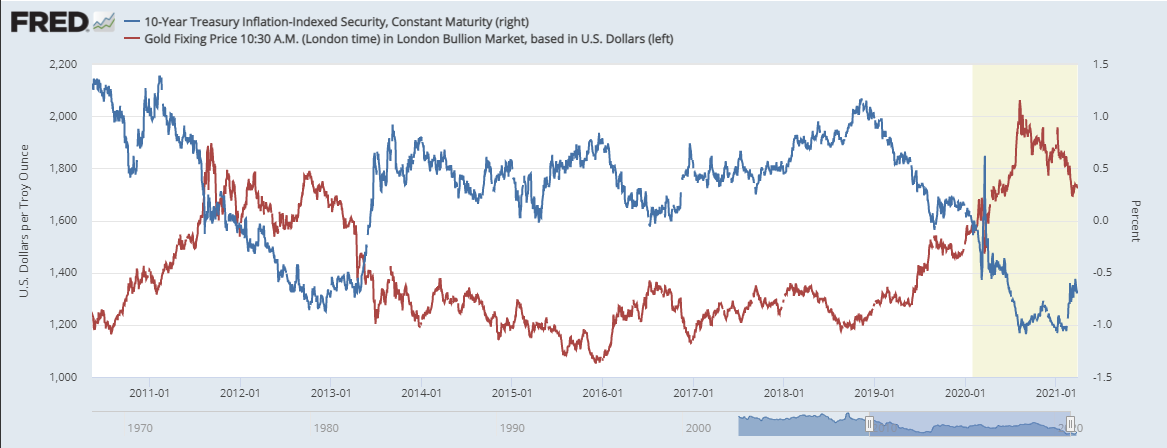

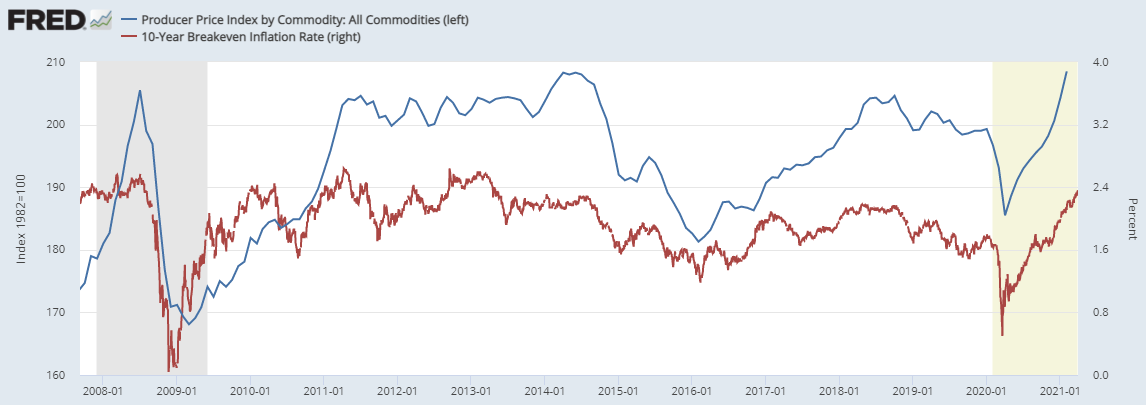

Jokin tässä mättää. Inflaatiopeikko nostaa päätään ja eniten näyttää putoavan raaka-aineet. Mikä tämän selitää? Kultakin upposi jo alle 1700 taalan, vaikka maailman konsensus on satoja dollareita korkeammalla.

Commodityt ovat kuitenkin nousseet hyvin paljon. Kuinka paljon tulisi vielä nousta inlfaatio-odotusten vuoksi?

1 storyline miksi commodityihin virtasi paljon rahaa oli heikko dollari.

Dollari on kuitenkin vahvistunut tänä vuonna. Specit ovat tietääkseni kevennelleet isoja longejaan commodityistä.

Kullan osalta en ole expertti lainkaan, mutta sen ei välttämättä tarvitse korreloida muiden commodityjen kanssa. Kullan korrelaatiosta reaalisen koron kanssa on ollut juttua…

Edit. vaihdoin kuvan päivitettyyn

Edit 2:

Commodity & inflation expectation: tässä on kyllä selkeä story…

9 tykkäystä

Hmm. Tuli hieman kyyninen ajatus mieleen. Nyt kun näitä kuolemia on ennenaikaistettu useampien valtioiden toimimattomien koronavirus-toimenpiteiden takia, niin oletettavasti myös normaalia isompi osa väestöstä tulee perimään jonkun rahasumman, joka mahdollisesti lähtee kiertoon, etenkin jos ajattelee niin, että iso osa kuolleista on vanhempaa väestöä. Tällä tuskin on hirveän isoa merkitystä isossa kuvassa, mutta olettaisin, että tästä saadaan jonkinlainen tulonsiirto nuoremmille, jotka luultavasti myös pistävät rahat eteenpäin (esim. asunnon osto). Onkohan @Verneri_Pulkkinen mahdollista tutkia ihmisten ekonomista käytöstä perinnön saadessaan?

2 tykkäystä

Isossa kuvassahan varallisuutta lähinnä siirtyy sukupolvelta toiselle, eli vaurautta ei luoda yms. Mutta tämän aiheen merkitys korostuu, paisuuhan perintöjen määrä seuraavina vuosikymmeninä suurten ikäluokkien siirtyessä muille maille länsimaissa.

Vilkaisin muutamia tutkimuksia aiheesta ja ainakin Abstractien perusteella, nuoremmat perijät tosiaan ostavat kämppiä yms. perinnöllä tämän Tanskasta aineistonsa kaivaneen tutkimuksen mukaan:

“Consistent with the predictions of a buffer stock model of consumption, liquid assets quickly converge to pre-inheritance levels. However, real estate and financial investments persist over time. Age and liquidity constraints do not explain these results: Heirs exploit inheritance to accumulate housing equity if young, and precautionary savings if liquidity constrained. These causal estimates highlight the importance of consumption models capable of distinguishing between multiple assets.”

Guuglaamalla tuosta aiheesta löytyy todella paljon tavaraa, tutkittu aihe selkeästi.

4 tykkäystä

Tuohon lihovoituun pätkään: näkyyköhän tämä velan takaisinmaksujen määrässä? Esim. Britanniassa on maksettu viimeisen vuoden aikana luottovelkoja aika mukavasti ilmeisesti, kun ei olla päästy muuten kuluttamaan - toisaalta asuntomarkkinat tuntuu olevan ihan ylikuumentuneita kun paikallinen hallitus asetti verovapauksia asunnon ostoon. On siellä ilmeisesti ihmisten tileilläkin ihan kivasti fyrkkaa, kun n. £250 miljardin edestä on pandemian aikana jäänyt tileille.

1 tykkäys

Vielä vähän triljoonia lisää peliin ja rokotteet aikuisille vapuksi ![]()

17 tykkäystä

Erikoisesti ainakin isot indeksit reagoivat tähän täsmälleen päin vastoin kun olisin odottanut. ![]()

Edit: tai sitten piti odottaa vain hetki, taas vihertää. Taisi olla boteilla myyntinappi pohjassa ja meni hetki että heräsivät ![]()

2 tykkäystä

Onko palstalaisille tuttu viime joulukuun Economistin juttu " What explains investors’ enthusiasm for risky assets? @Verneri_Pulkkinen

Jutussa käydään läpi Shillerin PE-lukua ja sen käänteistä arvoa (miinus) riskitön korko. Tämä arvo on nyt tullut jo lukuun (noin) yksi. Eli Shillerin PE nyt 36, ja siten 100/36=2,7 - 1,7 %(jenkki bondi) = 1. Ollaan historiallisen alhaisella tasolla ja jos korko nousee niin mennään vain entistä alemmas. Jutussa todetaan, että onneksi inflaatio ja korot pysyvät alhaalla koko vuosikymmenen niin ei tarvitse stressata (thanks to low rates and modest inflation expectations the next decade, are negative).

5 tykkäystä

Shillerin cape ja sen raakadata on saatavavissa mr. Shillerin kotisivulta excel-muodossa. Tykkään leikkiä sillä ja seuraan juuri tuon mainitsemasi ration kehittymistä. Kirjoitin siitä jutunkin Talouselämään joskus 2019 syksyllä. Tosin en sitten itse juttuun ottanut capea vaan pe:n.

(Maksumuuri) Silloin osakkeiden ylituottopotentiaali näytti oikein hyvältä, nyt ei enää. Korkotason lisäksi merkitystä on suunnalla. Kun korot näyttivät painuvan yhä alemmas, osakkeiden nousuvara näytti paöjon paremmalta kuin korkojen noustessa. Markkinat hinnoittelevat myös epävarmuutta, ja yleensä trendin mukaiseen suuntaan. Eli korkojen laskiessa niiden upside-riskiä hinnoitellaan vähemmän kuin niiden noustessa.

11 tykkäystä

-Ei kait kulta ole raaka-aine. Käytännössä sijoitus- ja luksustuote.

2 tykkäystä

Tämän logiikan jopa minä ymmärrän, mutta JOS samaan aikaan korot pysyisi matalalla tasolla käteisen omistaminen olisi osakkeiden omistamistakin katastrofaalisempaa? Käteisen ostovoiman laskiessa 10% vuodessa osakesijoitus millä pääsisi ±0 tilanteeseen olisi ihan ok.

Jos tällä hetkellä haluaisi varautua inflaatioon niin varmaankin sitten hinnoittelukykyisiä ja suuren tasearvon yhtiöitä, kiinteistöjä, metsää, kultaa ja pelureille bitcoineja.

2 tykkäystä

@Rumaturska lle

Kulta toimii inflaatiosuojana pitkällä aikavälillä mutta ei lyhyellä johtuen suuresta spekulatiivisesta kysynnästä ja sen myötä volatiliteetista. Kultaa pidetään myös eräänlaisena nollakorkoisena vaihtoehtoisvaluuttana. Siksi sen hintaan vaikuttaa myös korot, kuten muihinkin valuuttoihin. Jos dollarikorot nousevat, korkoero kultaan kasvaa ja kullan houkuttelevuus vaihtoehtoisvaluuttana heikkenee. Viime aikoina vaihtoehtoisvaluutan roolia ovat yhä enemmän ottaneet kryptot, sekin on vähentänyt kullan kysyntää.

3 tykkäystä