![]()

Todella hyviä pohdintoja siellä edessä!

Luulen, että inflaatio nostaa tuotto-odotusta ainakin lyhyellä aikavälillä enemmänkin kuin inflaation verran, kahdesta syystä: 1) Oletetaan että osakkeista saa 6% tuottoa ja inflaatio on 0%. Tai osakkeista 11% ja inflaatio 5%. Molemmissa 6% reaalituotto. 5% on äärettömän monta kertaa parempi kuin 0% mutta 11% vain tuplasti parempi kuin 5%. Edelleen vaikkapa 21% ei enää hirveästi parempi ole kuin 15% kun otetaan riski huomioon.

2) verot maksetaan nimellisestä tuotosta. Sekä sijoituskohteena olevassa yrityksessä että loppusijoittaja. Edellisen esimerkin 6% tuotto on nettona 4.2% (vero 30%) joka on kokonaan reaalituottoa. Taas 11% tuotto on nettona 7.7% joka on vain 2.7% reaalista tuottoa.

Edit: yllä olin käyttänyt vain matematiikkaa. Mutta sen jäökeen tajusin, että yhtälöä mutkistaa Vernerin mainitsema inflaatioon liittyvä positiivinen pöhinä (joka kasvattaa voittojen todennäköisyyttä ja siten laskee opon riskipreemiota) sekä inflaation ansiosta velkojen helpompi takaisinmaksu (joka laskee vpon riskipreemiota).

Tulipahan yritettyä jotakin viisastella.

Muutama kuvaaja aamun videolta, jonka pääaiheet olivat Tulppaanimanian myytin bustaaminen ja takinkäännön jalon taidon pohtiminen. Mutta ne aiheet eivät oikein tähän ketjuun uppoa.

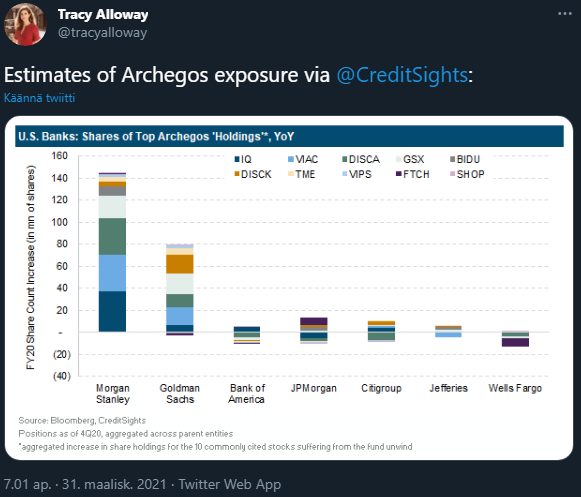

Tuo Archegon kosahdus on kyllä vuoden bulleropokaalin ykkössijan veroinen keikaus, mutta ei pidä ylidramatisoida vaikutuksia. Tottakai, jälleen kerran pankeilla on peiliinkatsomisen paikka ja kymmenen miljardia tappioita kuulostaa isolta rahalta, mutta noille körmyille se on yksi hiekka saharassa. Esim. Morgan Stanleyn viime vuoden nettotulos oli noin 10 miljardia yksistään. OPOa noilla on kirjaimellisesti kuin roskaa.

Moni sijoittaja täällä foorumilla on kasvusijoittaja päätellen osakesalkuista. Siksi monet ovat kokeneet laskua salkuissaan samalla, kun indeksitasolla ollaan noustu. Tätä kutsutaan rotaatioksi ja se näkyy hyvin, kun katsotaan stereotyyppisen arvoportfolion kehittymisen suhdetta kasvuportfolioon. Kuten kuvaajasta selviää, aliperformoi arvo-osakkeet vuosia kasvuosakkeille, mutta viime syksystä lähtien käänne on ollut raju.

Mitä voi epäillä on ääneen on se, ansaitseeko ihan kaikki sykliset arvoveijarit tätä rakkautta sijoittajilta. ![]() Nimittäin joukossahan on paljon velkaisia yhtiöitä, jotka myös samalla kärsivät korkojen noususta kun niiden velkojen hoitokulut paisuu. Tai onko monella keskinkertaisella yhtiöllä millainen hinnoitteluvoima inflatorisessa ympäristössä?

Nimittäin joukossahan on paljon velkaisia yhtiöitä, jotka myös samalla kärsivät korkojen noususta kun niiden velkojen hoitokulut paisuu. Tai onko monella keskinkertaisella yhtiöllä millainen hinnoitteluvoima inflatorisessa ympäristössä?

Morgan Stanleylla oli tällainen hauska kuvaaja, missä näkyy ns. laatuyhtiöiden (kriteerinä mm. vahva tase) ja “ei niin laadukkaiden yhtiöiden” kehityksen suhde. Kuten huomaatte, koronakriisin alussa sijoittajat pakenivat laatuun mutta sittemmin on maistunut se himmeämpikin helmi.

Jos euroalueella inflaatio pelottaa, niin tuoreimman palkonnostokierroksen perusteella Saksassa voi rauhoittua. Metallialan 3,8 miljoonaa työntekijää sai efektiivisesti tänä vuonna 1,5 % palkankorotuksen. Kuten aiemmin todettu, voi inflaatio purskahtaa hetkeksi kun kulutus yltyy talouksien avautuessa, mutta jos palkkakehitys jatkuu tällaisena niin ei tuo inflaatio kauaa pyristele. Ei siis ihme, miksi keskuspankkiirit pureskelevat hermostuneina kynsiään inflaation suhteen.

Miljardi siellä, toinen täällä, kohta puhutaan ihan oikeista rahoista… ![]()

Mutta kyllä tämä kupru nyt sen verran iso kuitenkin on että juttua on ollut jo omien osakkeiden osto-ohjelmien keskeytyksistä (olikohan Nomura?) ja kaikenlaisesta pikkusäädöstä ettei tarvitsisi lähteä osinkoja leikkaamaan. Joillain paloi laskennallisesti koko viime vuoden voitot aika lailla tähän yhteen soppaan.

Ei tämä pankkeja kaada, mutta pankkien omistajien naama voi mennä mutruun kun tulee iso lovi odotettuun vottoon vuodelta 2021.

Edit: Seuraava tunnustus turskasta:

https://twitter.com/LiveSquawk/status/1377166853303271426

Kylläpä näitä “US Client”-ongelmia nyt sattuukin hirveä rypäs… kukakohan tällä kertaa ![]()

European Central Bank President Christine Lagarde said her institution won’t shy away from using all its tools if investors try to push bond yields higher.

“They can test us as much as they want,” she said in a Bloomberg TV interview with Francine Lacqua on Wednesday. “We have exceptional tools to use at the moment. We will use them as needed.”

Jännä että tämmöistä uhittelua täytyy jo tässä vaiheessa esittää euroalueella, kun ei velkakirjojen korot vielä ole ehtineet nousta juuri mihinkään… ![]()

Mielenkiintoista, että Tiktok on nuorten keskuudessa “informaation” yksi lähteistä, ehkä suositumpia Redditin ohella.

Tässä lyhyt katsaus indekseihin teknisestä näkökulmasta.

Tuota kanavaa tullut jonkun verran seurattua viime aikoina.

(video julkaistu eilen)

Huhtikuu ollut yleensä tuottoisa kuukausi, mutta historia ei takaa mitään. VIX hyvin alhaalla, DOW ja SP500 ATH:ssa, useilla jenkki-indekseillä ei juuri nyt kovin vahvaa suuntaa, isojen investointipankkien riskinkantokyky herättää epäilyksiä. Kulta ja hopea pitkissä laskukanavissa. US dollari vahvistunut merkittävästi. Treidaajalle hankala keli jatkuu…

Bidenin juttelua kun kuuntelee, niin jenkkipörsseissä on luvassa kissanpäivät seuraaville vuosille. Aika vahva suuntaus “US-only” -ideologiaan + infran päivittämiseen nykyaikaan (EV ja vety mainittu). Toinen merkittävä on tuo firmojen verotuskäytännön muutos, joka varmaan syö kovasti Amazonin ja vastaavien kurssista.

18:30 eteenpäin

Jep, jos noi paketit menee läpi edes sinne päinkään missä kokoluokassa Biden ne näkee niin hyvässä lykyssä 2020-luvun lopussa meillä on Yhdysvallat, jonka talous on kokoluokkaa isompi, vihreämpi ja koulutetumpi, joskin myös verotetumpi. Julkinen velka saattaa olla suhteessa BKT:hen myös uudella tasolla, mutta se riiippuu osin kuinka nopeaa samaan aikaan talouskasvu on.

Vaikea ainakaan mitään taantumaa nähdä tällaisessa Bidenin New Deal II-ympäristössä.

USAn vahva veto on oudosti kaksipiippuinen asia muulle maailmalle. Maa on kysynnän moottori, joten monia vientimaita hyödyttää vahva kulutus jenkeissä. Toisaalta monet yritykset maailmalla ottavat velkaa dollareissa, ja dollarin vahvistuminen ja korkojen nousu osuu niihin nihkeästi. Vahva dollari on varsinkin kehittyville talouksille jarru.

Lisäys: Mariannen makro aiheesta Bidenin talousohjelma parantaa amerikkalaisen arkea, mutta yritysverotus kiristyisi taas | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

TSMC ilmoitti kevyestä 100 miljardin investoinnista kapasiteetin lisäämiseksi. Jospa tämä chippipula jäisi lyhytaikaiseksi, vaikka eipä nuo investoinnit kovin nopeasti varmasti näy tuotantomäärissä

No tämä on 100 miljardia 3 vuoden aikana vs aiempi tieto että 25-28 miljardia taalaa tänä vuonna. Eli lähinnä vahvistetaan että kapasiteetin kasvatus jatkuu tulevina vuosina jopa hieman tätä vuotta isommalla vaihteella, muttei ihan niin dramaattinen lisäys kuin voisi suoraan kuvitella.

Piiritehtaat on kalliita… Tuolla rahalla niitä rakentaa jo jokusen kappaleen.

AMDn huolet siitä että markkinaosuuden ottamista rajoittaa TSMCn kapasiteettitarjonta kyllä hälvenevät melkoisesti.

Minkähänlaisia esimerkkejä löytyy historiasta, kun valtio on lähtenyt laittamaan taloutta liikkeelle infra-investoineilla?

Oma tuntuma jotenkin sellainen, että varsinkin nimellisesti mitattuna talous kyllä lähtee nousuun, kun julkinen pistää rahaa kiertämään, mutta jos investointien tuotto jää heikoksi, niin aika investointien jälkeen on vähän ikävempi juttu. Esim. moottoritie ei mihinkään nostaa kyllä BKT:tä ja on työllistävä vaikutus, kun se rakennetaan, mutta eipä siitä paljon iloa sen jälkeen ole ja resurssit olisi voinut käyttää paremminkin. Onko historiassa esimerkkejä onnistuneista julkisista investointiohjelmista, joiden tuotto olisi ollut oikeasti kohtuullinen?

Toinen iso kysymys joka on edelleen auki on se, että mistä tuo velkaraha tarkemmin ottaen tulee. Onko se fedin printteri, joka painaa uutta rahaa investointeja varten, vai imuroidaanko rahat normaaliin tapaan yksityiseltä puolelta bondimarkkinoilla? Ensin mainittu johtaa inflatorisempaan kehitykseen ja jälkimmäinen deflatorisempaan. Todennäköisesti tullaan menemään jossain näiden välillä.

Tuo rahojen imuroiminen yksityiseltä sektorilta bondeilla voi sekin tapahtua aika monella tapaa. Yksi keino on, että annetaan valtion lainan (etenkin pitkän pään) nousta sille tasolle, jolla ne menee kaupaksi, mutta siinä on ongelmana, että esim. asuntomarkkina voi joutua ongelmiin. Toinen vaihtoehto on pakottaa tavalla tai toisella erilaisia tahoja kuten eläkerahoituslaitoksia (Tai miksei nato-kumppaneita?) ostamaan noita valtion bondeja määrätyllä korolla. Siinä taas tulee se huono puoli, että eläkerahastojen tuotot jää heikoiksi, mutta veikkaan, että se tulee olemaan se ratkaisu, koska se on näistä ongelmista sellainen joka ei tule silmille juuri nyt vaan vasta tulevaisuudessa.

Todella hyvä kysymys, joka menee aikalailla meidän nykyisen sekatalousjärjestelmän olemassaolon ytimeen.

On totta, että julkisella sektorilla, pääasiassa valtioilla (maasta riippuen kunnilla tai osavaltioilla ei ole rajatonta valtaa velkaantua ja tehdä omin päin isoja projekteja) on ultimaattinen “cheat code” taloudessa ja teoriassahan ne voi kiskoa minkälaista talouskasvua tahansa vetämällä törkyisiä vajeita.

Pitää itse ihan ajan kanssa penkoa lisää tutkimuksia aiheesta, osaakohan @Marianne_Palmu heittää tähän heti jotain?

Mikä on yleisessä tiedossa on se, että Yhdysvaltain infra on kamalassa kunnossa ja se pitää rempata joka tapauksessa. Voisin uumoilla, että paremmin tuo resurssien allokointi siellä sujuu kuin Kiinassa missä oikeasti lukuisten luotijunaratojen järkevyyttä voi kyseenalaistaa. ![]() Mutta paikallisessa tilinpidossa niitä ei alaskirjata koskaan.

Mutta paikallisessa tilinpidossa niitä ei alaskirjata koskaan.

Nostan @SijoitusSeppo kirjotuksen taas esille, kun on niin hyvin sanottu ja aihe edelleen ajankohtainen.

@Jamon Kaikki eivät ainakaan usko sen tehoo. Wikipediasta lainattu:

Kuuluisan taloustieteilijän Joseph Schumpeterin mukaan vain markkinoiden spontaani toipuminen kriisistä on kestävää, kun taas valtion elvytys “lisää vikasäätöön uuden vikasäädön, joka sekin pitää purkaa, mikä uhkaa taloutta uudella kriisillä.” Finanssikriisin 2008–2009 syinä olivat liika halpa luotto, liika velkaantuminen ja liiat huonot investoinnit. Elvytys tarkoittaa, että hallitukset yrittävät “parantaa” kriisin “vieläkin halvemmilla luotoilla, suuremmalla velkaantumisella sekä huonojen investointien ja ylituotannon tukemisella ja suojelemisella – asuntosektorilla, autoteollisuudessa ja kaikkialla siltä väliltä”.[1]

Tämän aiheen vaikeutta kuvaa se, että jokaisella ekonomistilla on erilainen mielipide elvytyksestä. Toisen mielestä talous ei pärjää ilman valtion apua pahoissa paikoissa, toisen mielestä yksityisen sektorin pitäisi hoitaa kaikki resurssien allokointi. ![]()

Totuus lienee jostain tuolta väliltä.

Finanssikriisin jälkeen yksityinen sektori ajautui ns. tasetaantumaan, missä se säästää korjatakseen ylivelkaantuneen taseensa. Tai ainakin minusta tämä diagnoosi on kuvaavampia (tuskin mikään pitää täysin paikkaansa). Sellaisessa tilanteessa valtioiden raju velkaantuminen (varallisuuden siirto yksityiselle puolelle) on välttämätöntä ellei halua sellaista 30-luvun kurimusta.

Ehkäpä sijoittajan kannalta hyvä nyrkkisääntö on Warren Buffettia mukaillen, että kun taivaalta sataa kultaa, laita ämpäri alle. Elvytys tarkoittaa, että taivaalta sataa kultaa. ![]()

Komppaan Verneriä.

Ei pidä sekoittaa rahapoliittista (rapo) ja finanssipoliittista (fipo) elvytystä. Finanssipolitiikan tehtävä on tasoittaa suhdannevaihtelua keräämällä veroja nousukaudella ja lisäämällä julkisia menoja taantumassa. Rahapolitiikalla on sama tehtävä, mutta mekanismi on kiristää eli vähentää rahan tarjontaa nousukaudella ja löysätä eli lisätä sitä taantumassa. Ongelma on, että nousukaudellakin on oltu pahasti alijäämäisiä ja nousukaudellakin rahapolitiikka on ollut ekspansiivista, siis löysää.

On selvää, että julkisia menoja on kasvatettava äkillisen shokin ravistellessa taloutta. Infrahankkeet on tehtävä joka tapauksessa, ja ajoittamalla menoja taloudellisen shokin aikaan kuoppaa saadaan pienennettyä ja lisäksi investoinnit on halvempia. Esim. rakennuskustannukset laskevat taantumissa. Suomessakin voisi laittaa kuntoon ison määrän homeisia kouluja, sairaaloita ja vanhainkoteja. Tuloksena olisi paitsi kansantaloudellista, myös kansanterveydellistä hyvää.

Sekin on hyvä muistaa, että julkinen sektori ei aina ole niin tehoton kuin väitetään. Varsinkin pääoman kustannus sillä on selvästi pienempi. Vieraan pääoman kustannus (lainan korko) on alempi, mutta varsinkin oman pääoman kustannus eli sijoittajan tuottovaatimus jää kokonaan pois.

Valtiollahan on markkinatalouden sanelema motiivi investoida infraan talouskriisien ja taantumien aikana. Se on silloin halvempaa, kun kysyntä on jo valmiiksi matalalla. Yleensä nämä investoinnit ovat sen tyyppisiä, että ne pitää joskus tehdä joka tapauksessa. Pitäisikö valtion investoinnin tuottaa ylipäänsä, miten nopeasti ja miten paljon? Tavallaanhan se tuottaa joka tapauksessa, kun firmat hyötyvät infrasta ja toteuttavat nuo rakennusprojektit. Ivalon lentokenttä on perustettu (valtion rahoilla) vuonna -55. Tuskin se varsinaisesti liikevoittoa on tehnyt ensimmäiseen neljäänkymmeneen vuoteen. Mutta jos sitä ei sielä olisi ollut, niin tuskin Lapin matkailu olisi lähtenyt kasvamaan samaa tahtia 90-luvulla. Oliko se sitten järkevä investointi?

Finanssimarkkinoiden elvytys on sitten toinen asia. Tuntuisi, että järkevintä olisi kaataa kaikki elvytysrahat kysynnän lisäämiseen ja antaa pörssin hoidella itse itsensä. Elvytysrahan laittaminen rahoitusmarkkinoille valtion toimesta tuntuu vähän siltä, että alkaa häntä viemään koiraa.

Itse on tullut asioita pohdiskeltua luettuani Kondratieffirn syklistä. Tuossahan on kysymys siitä, mikä on valtion tehtävä? Meillä nykyään puhutaan hyvinvoinnista, joten valtion tehtävä voisi olla luoda hyvinvointia. Infra tarvitaan, jotta hyvinvointiin tarvittavien hyödykkeiden saatavuus on riittävä. Tähän on törmätty ihan vasta, nimittäin koronan alkaessa alkoi tulla huolta saammeko ihan perustarpeita, ruokaa, wc-paperia! ja lääkkeitä.

Oma mielipiteeni on, että valtion tehtävä on luoda kansalisille hyvinvointia, luoda vakaus yhteiskuntaan joka tapahtuu antamalla riittävä turva ja huolehtia ulkopolitiikasta niin, että tilanne jatkossa säilyy.

Kondratieff totesi, että ihmisten ajattelutapa velkaan muuttuu aikojen saatossa. Oma johtopäätökseni oli samalla, että rahan kierotnopeus muuttuu. Epävarmuudessa ihmiset eivät halua käyttää rahaa. Nyt on helppo ymmärtää sitäkin, että jso korot on esimerkkinä 15% niin ei tee mieli ottaa lainaa eikä välttämättä ostaa osakkeita vivulla. Riittää hyvin, että rahat on tilillä ja jauhaa 15% korkoa korolle. Joku vetää inflaatio kortin, mutta tilanne voi olla deflaatio. Kukaan ei halua ostaa mitään, joten asuntojen hinnat tippuu päivä päivältä, samoin sesonki tuotteet. Tilillä tulee hyviä korkoja. Näissä mielestäni tarvitaan valtiota apuun.

Infrarakentaminen luo taloudellisesta toimiliaisuutta. Käykääpä ajelemassa vanha nelostie Helsingistä Mäntsälään. Mitä liiketoiintaa siellä löytyy. Ajakaa takaisin moottoriietä ja meittikää olisiko siellä ne ABC, Neste ja Teboil asemat ja kuinka moni muu firma on tien varressa siksi, että siinä moottoritie. Sitten vaan miettimään huoltoaema investointia. Miten onko parempi, että sen ohi menee 2 vai 4 kaistaa? Kummassa on enemmän liikennettä? Infrarakentaminen luo mahdollisuksia ja toisaalta parantaa tehokkuutta. Moottoritietä pitkin vetää enemmän autoja tunnissa kuin vanhaa nelostietä. Jos tie on paras mennä johonkin niin siellä huoltoasemilla on venäläistä rekkaa jonoksi.

Sanoisin, että infrainvestointi parantaa rahan kiertonopeutta ja nostaa huokuttelevuutta.

Samaa mieltä olen kanssanne ja pidän etenkin vihreää elvytystä todella hyvänä asiana. Saadaan periaatteessa kaksi kärpästä yhdellä iskulla: talous elpyy ja ilmasto kiittää. Mennään ns. eteenpäin.