Mielenkiintoista, kun samaan aikaan saa lukea Walmartin, Amazonin ja Targetin kommentteja varovaisista kuluttajista sekä mahdollisesti hiljaisemmasta joulusesongista.

1 tykkäys

Tästä osittaista selitystä asiaan.

Mm. elektroniikka -0,3 % ja yleiset kauppatavarat -0,2 % kuukausitasolla.

14 tykkäystä

@Isa_Hudd ja @Marianne_Palmu juttelivat taas makrojuttuja. ![]()

"A recap of the latest rate hikes from Fed and ECB, where we are in the rate cycle and what signs there are to be seen in terms of inflation.

Macrovoices from Turku – economics in an understandable way – today brought to you from Helsinki."

Contents: 00:00 Introduction 00:36 Recent rate hikes: Fed + ECB 01:42 US inflation

Kannattaa ehdottomasti laittaa Inderes Nordic Youtube-kanava seurantaan:

4 tykkäystä

Jos historia toistaa itseään, seuraavaksi työttömyys lähtee nousuun vuoden parin sisällä, ellei nopeamminkin.

“The NAHB/Wells Fargo Housing Market Index (HMI) is based on a monthly survey of NAHB members designed to take the pulse of the single-family housing market. The survey asks respondents to rate market conditions for the sale of new homes at the present time and in the next six months as well as the traffic of prospective buyers of new homes.”

8 tykkäystä

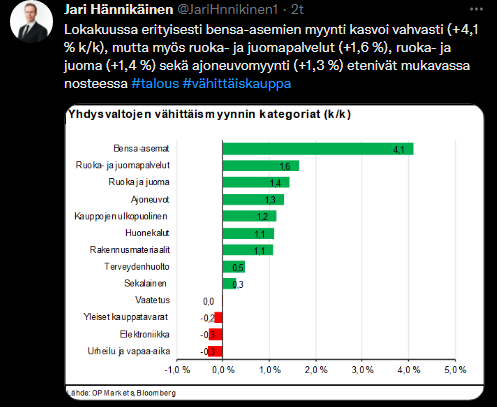

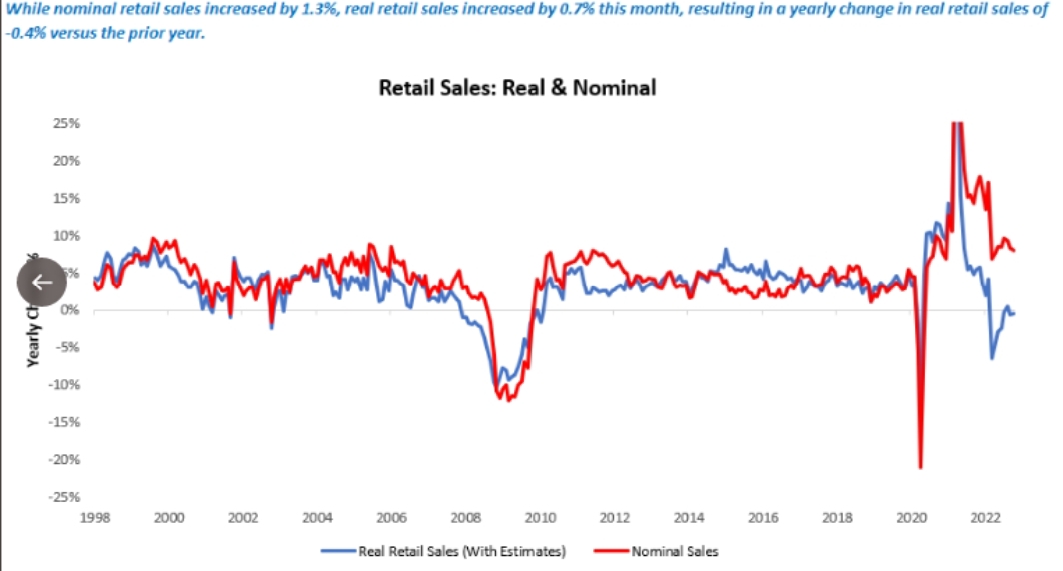

Liekkö luvut inflaatiokorjatut - tokkopa. Esimerkiksi bensa-asemat +4,1% kun polttoaineiden hinnat mitä plus 100% vai? Vaikea kasvattaa myyntiä kun tuotteen hinta raketoi? Vai?

5 tykkäystä

Tämä on hyvä huomio, nimittäin vähittäismyyntiluvut eivät ole inflaatiokorjattuja. Mutta kun otetaan huomioon lokakuun hintakehitys, niin reaalisestikin näyttäisi myynnin kasvun olleen suht vahvaa. Atlantan Fedin reaaliaikaisesti päivittyvä GDPNow -mittari nosti eilen arviota Q4:n annualisoidusta talouskasvusta 4,4 %:iin, kun se viikkoa aikaisemmin oli 4,0 %. Korjaus tuli lähinnä vähittäismyynnistä, jonka perusteella reaalisten kulutusmenojen kasvu kiihtyisi 4,8 %:iin aiemmasta 4,2 %:n arviosta.Kirjoitin aiheesta tänään myös makrokatsaukseen.

17 tykkäystä

Muutama käppyrä aamun Vartista.

Tosiaan jenkkitalouden positiivisia käppyröitä tänne on jo linkattu.

Ja ei hätää, olen jo jokusen viikon suunnitellut karhuisempaa Varttia mutta naaman eteen pölähtävä data on toistaiseksi antanut syitä pitää ne mölinät mahassa.

Yksi viime viikkojen teema on ollut spekulaatio Kiinan koronapolitiikan löystymisellä. Viranomaisten kommenttien perusteella ei kannata odota nopeaa takinkääntöä.

Maan avautuminen voisi kuitenkin helpottaa maailman toimitusketjuhaasteita sekä helpottaa maan omaa projektia talouden tasapainottamisen saralla. Nythän on hyvin vaikea kuluttaa, kun kansa istuu kotona arestissa.

Niinpä teollisuuden kasvu on ylittänyt toistuvasti yksityisen kulutuksen kasvun, mikä kertoo epätasapainon pahentumisesta:

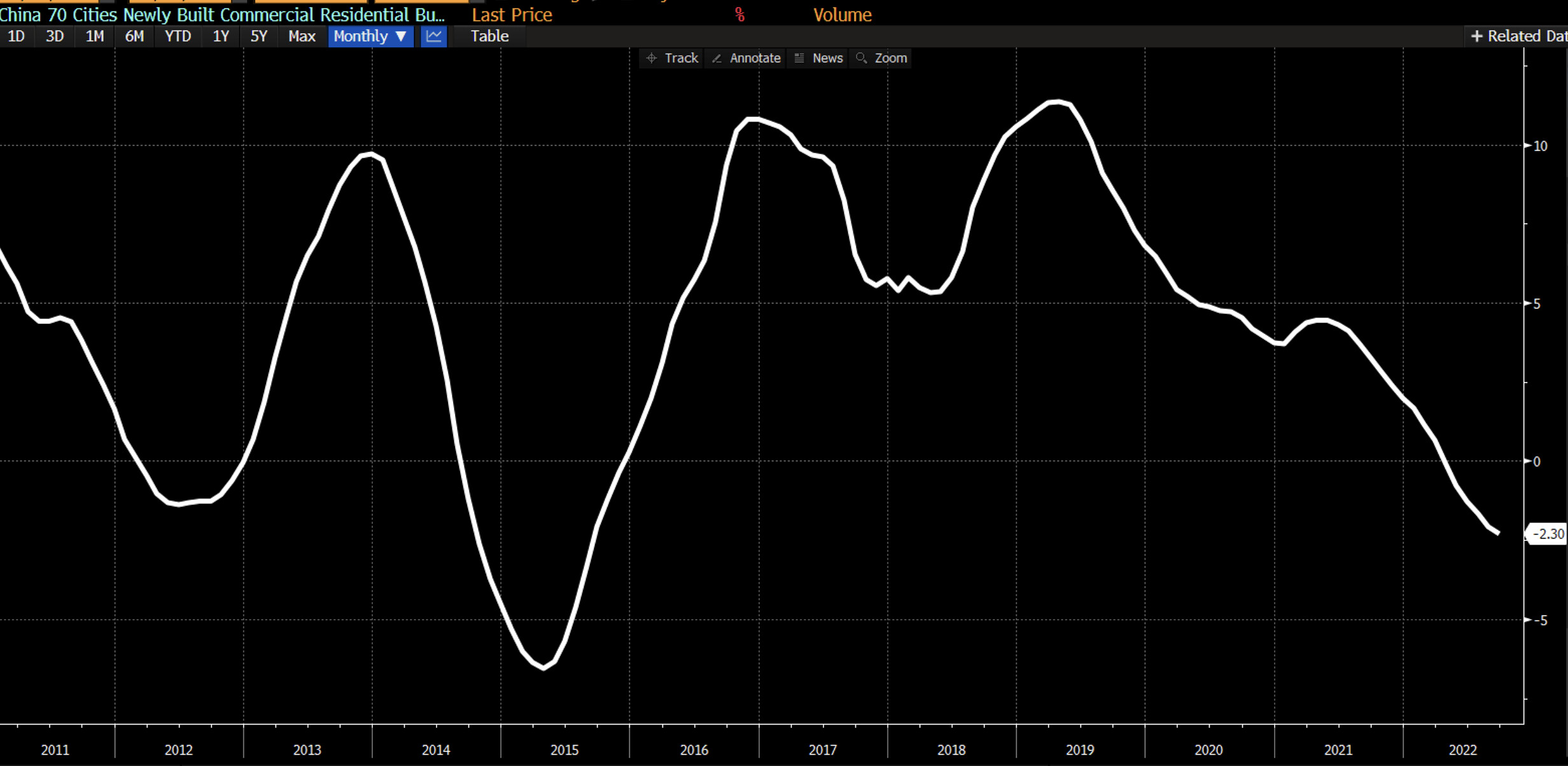

Elefantti posliinikaupassa on maailman historian mahdollisesti suurin asuntokupla. Asuntojen hinnat laskevat vuositasolla kiihtyvällä tahdilla:

Viranomaiset ovat julkaisseet likviditeettiä helpottavia toimia, mutta ongelma on silti vaikea. Kun iso omaisuusluokka on kuplassa, ei siitä pääse irti kuin deflatoimalla kupla. Kyse on enemmän vääjäämättömän vitkuttelusta ja laskun jakamisesta eri taloustoimijoiden kuten firmojen, kotitalouksien ja paikallishallinnon sekä valtion välillä.

Asuntoinvestoinnit romahtavatkin parhaillaan komeasti:

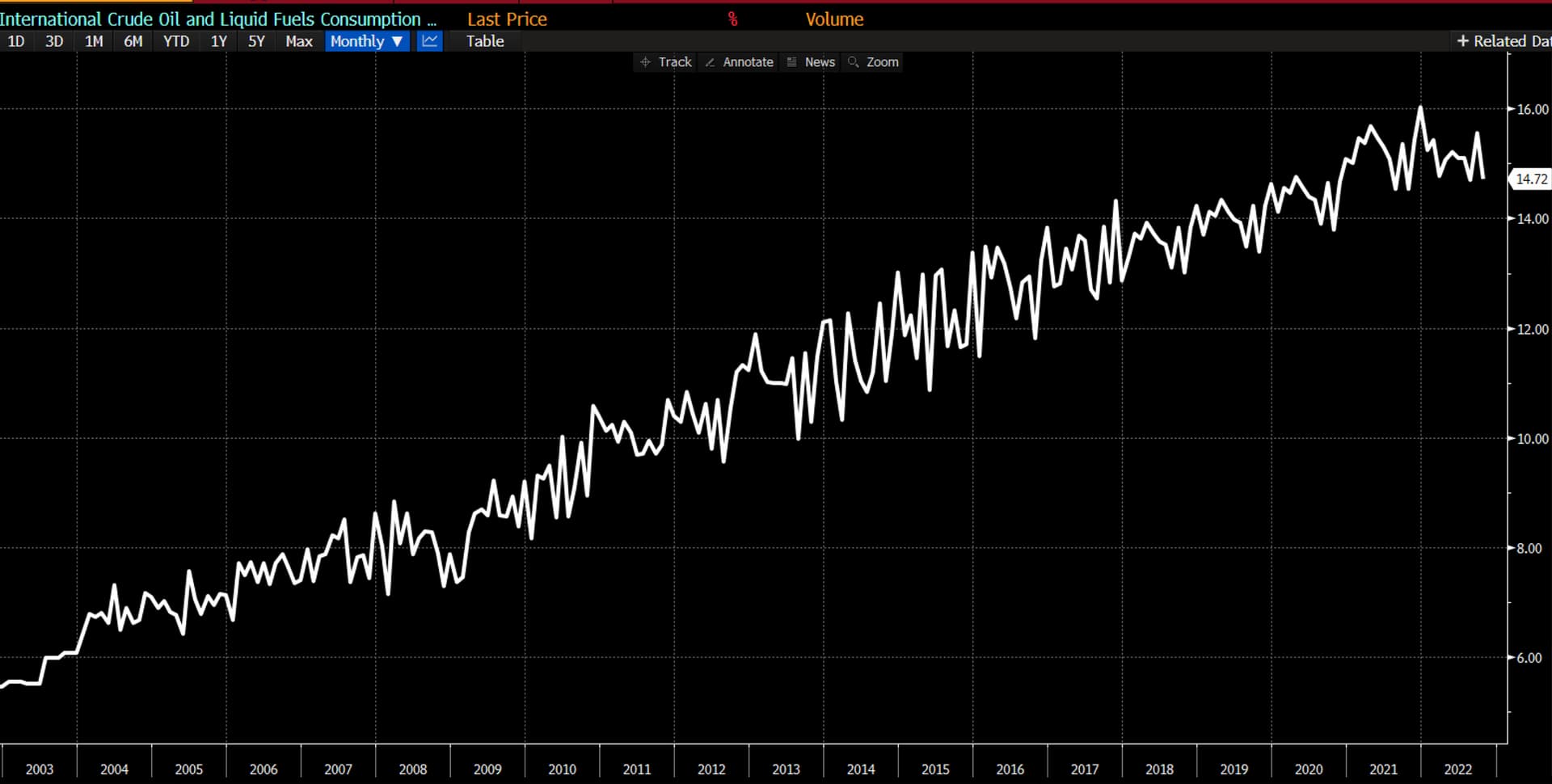

Kiinan avautuminen olisi tietysti rasite raaka-aineille. Kiinan öljyn kulutuksen kasvu on pysähtynyt korona-aika, ja olisi kumma jos se ei jatkaisi kasvuaan talouden avautuessa. Siten raaka-aineissa luulisi näkyvän pompsua. Se on sitten vaikea sanoa, netottaako raaka-aineinflaatio miten toimitusketjujejn yms. helpottumisen tuovan deflaation.

36 tykkäystä

Kansainvälisen valuuttarahaston (IMF) Suomessa vieraileva asiantuntijaryhmä on luovuttanut viranomaisille lausuntonsa Suomen talouden tilasta ja rahoitussektorin vakaudesta.

Lausunnon mukaan Suomen talouskasvu pysähtyy ensi vuonna Ukrainan sotaan liittyvien huomattavien riskien vallitessa.

Lausunto perustuu keskusteluihin, joita IMF:n asiantuntijat ovat käyneet suomalaisten viranomaisten, työmarkkinaosapuolten, yksityisten rahoituslaitosten, tutkimuslaitosten ja muiden tahojen kanssa.

Edit. Ylen uutinen asiasta.

13 tykkäystä

Teen tutuksi käyneen operaation.

Lasken yhteen OMXH large cap -firmojen:

- markkina-arvot eilisen päätöskursseilla

ja - viimeisten 12 kk liikevaihdot

Sen jälkeen teen tuunaukset:

- OMXH standardeilla mega capit otan mukaan puolikkaalla painolla jotta ne eivät dominoi kokonaisuutta niin totaalisesti: Nordea, Neste, Nokia, Sampo, Kone, UPM

- murrosvaiheeessa olevalta Fortumilta otan Uniperista puhdistetun 2022-liikevaihtoennusteen; Nokian Renkailta 2023-liikevaihtoennusteen

- Telia ja SSAB ovat mukana puolikkaalla painolla koska ruotsalaisia yhtiöitä

- Outokumpu on puolikkaalla painolla jotta teräksen supersykli ei näkyisi kokonaisuudessa niin isosti; tämä ei ole kuitenkaan kannanotto Outsan normaaliin tuloksentekokykyyn – sitä en tiedä

- kaksosista Cargotec ja Konecranes arvon tällä kertaa jälkimmäisen pois koska konepajasektori tuppaa olemaan älyttömän isolla painolla

Näiden tuunausten jälkeen OMXH p/s-arvostus on 1,38x.

Totutulla – ehkä hieman optimistisella – arviolla tämän bisneskokoelman normaalista nettomarginaalista – siis 8 % – saadaan OMXH capatulle versiolle ttm-p/e:ksi 17x ja rapiat päälle.

| puolikas | ||||||||

|---|---|---|---|---|---|---|---|---|

| puolikas | ttm | ttm | ||||||

| market | market | liike- | liike- | |||||

| cap | cap | vaihto | vaihto | |||||

| mrd e | mrd e | mrd e | mrd e | |||||

| Nordea* | 36,8 | 18,4 | 9,3 | 4,7 | ||||

| Neste* | 35,4 | 17,7 | 24,1 | 12 | ||||

| Nokia* | 26,1 | 13 | 23,9 | 11,9 | ||||

| Sampo* | 25,4 | 12,7 | 9,4 | 4,7 | ||||

| Kone* | 25,2 | 12,6 | 10,8 | 5,3 | ||||

| UPM* | 18,6 | 9,3 | 11,2 | 5,6 | ||||

| Fortum | 13,5 | 13,5 | 8,8 | 8,8 | ||||

| Stora Enso | 11,2 | 11,2 | 11,5 | 11,5 | ||||

| Telia* | 11 | 5,5 | 8,5 | 4,3 | ||||

| Kesko | 8,4 | 8,4 | 11,7 | 11,7 | ||||

| Elisa | 8,3 | 8,3 | 2,1 | 2,1 | ||||

| Metso O | 7,2 | 7,2 | 5,1 | 5,1 | ||||

| Orion | 6,6 | 6,6 | 1,3 | 1,3 | ||||

| SSAB* | 5,3 | 2,6 | 11,9 | 6 | ||||

| Wärtsilä | 4,7 | 4,7 | 5,7 | 5,7 | ||||

| Valmet | 4,7 | 4,7 | 4,7 | 4,7 | ||||

| Huhtamäki | 3,9 | 3,9 | 4,4 | 4,4 | ||||

| Kojamo | 3,6 | 3,6 | 0,4 | 0,4 | ||||

| TietoEVRY | 3 | 3 | 2,9 | 2,9 | ||||

| Metsä Board | 2,8 | 2,8 | 2,4 | 2,4 | ||||

| Cargotec | 2,5 | 2,5 | 3,8 | 3,8 | ||||

| Kemira | 2,2 | 2,2 | 3,3 | 3,3 | ||||

| Outokumpu* | 2,2 | 1,1 | 10,3 | 5,1 | ||||

| Sanoma | 1,9 | 1,9 | 1,3 | 1,3 | ||||

| Nokian R | 1,5 | 1,5 | 1,6 | 1,6 | ||||

| Vaisala | 1,4 | 1,4 | 0,5 | 0,5 | ||||

| Qt | 1,3 | 1,3 | 0,1 | 0,1 | ||||

| Fiskars | 1,3 | 1,3 | 1,3 | 1,3 | ||||

| Uponor | 1,1 | 1,1 | 1,4 | 1,4 | ||||

| Revenio | 1,1 | 1,1 | 0,1 | 0,1 | ||||

| Citycon | 1,1 | 1,1 | 0,3 | 0,3 | ||||

| eQ | 0,9 | 0,9 | 0,1 | 0,1 | ||||

| Terveystalo | 0,8 | 0,8 | 1,3 | 1,3 | ||||

| 281 | 187,9 | 195,5 | 135,7 |

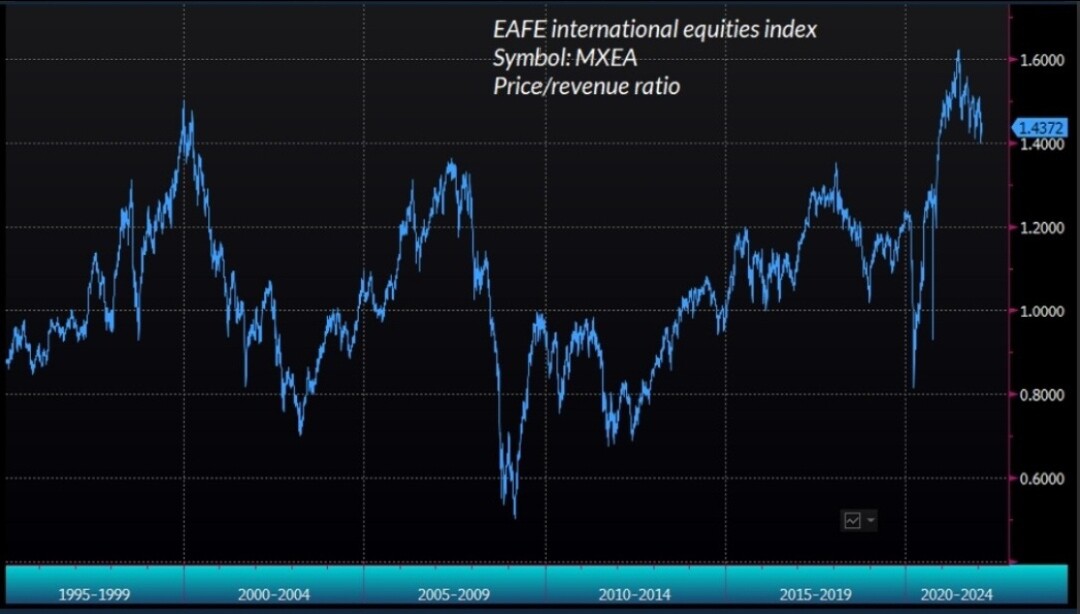

Alla vertailukohtaa. Graafi päättyy valitettavasti viime vuoteen. Tällä hetkellä Helsingin pörssi on ihan selvällä p/s-arvostuspreemiolla vs. EAFE.

30 tykkäystä

Son on jonkinlainen Japanin kävelevä ARK ETF vastike. On helppo yhtyä toteamukseen, että teknologiasektori on todellakin romahtanut.

SoftBank & Son on tietysti vain yksi tapaus mutta äärimmäinen, iso ja kuvaava sellainen.

21 tykkäystä

Harmittavasti nämä ovat eri formaatilla, toinen y-o-y, toinen ei.

Ylempänä USA.

Mutta joka tapauksessa tuli taas mieleen tuo USA:n 1973–75 taantuma.

Miksi työllisyys pysyi noin kauan ATH:ssa taantuman alkamisen jälkeen?

Liike-elämässä taitaa olla aina voimakas bias katsoa liiketoiminnan lukuja nimellisesti, ei reaalisesti.

1973–74 tilanteessa lisäksi monet olivat tehneet merkittävän osan urastaan hitaan inflation oloissa 1950-luvulla ja 60-luvun alkupuolella.

Myöskään inflaatiokokemus 60-luvun lopulla ja 70-luvun alussa ei varsinaisesti traumaattinen ollut.

Taantuma alkoi syksyllä 1973. Siitä seuraavaan kesään saakka useimmat bisnekset kehittyivät nimellisiä lukuja katsoen ok tai suorastaan hyvin.

Sitten liike-elämässä pomojen money illusion särkyi ja työllisyys lähti rojahtamaan.

18 tykkäystä

Jos ajatellaan syklejä, niin ollaanko nyt laskusyklissä?

Vai onko koronapandemia ja sota Euroopassa saaneet ikään kuin etuajassa aikaiseksi sen mikä olisi joka tapauksessa taloudessa tapahtunut?

Jos se olisi tapahtunut luonnollisesti, voisi ajatella että korjausliike olisi rajumpi. Nyt ikään kuin tultiin pyöristetymmin alas. Ja kaiken lisäksi ehkä tässä ei mennäkään alas heti vaan tilanne oikenee ja mennään taas ylös. Vain jotta voitaisiin mennä rajummin alas.

![]()

Olipa spekulaatiota, mutta tällainenkin on tullut mieleen

3 tykkäystä

Tohtori Tuhoksi nimitelty ekonomisti Nouriel Roubini maalailee mustia näkymiä.

“Tänään olemme matkalla kohti suurta stagflaatiota, joka saa 1970-luvun näyttämään kävelyltä puistossa.”

There are no fewer than ten overlapping, interconnected threats that are so serious, he calls them Megathreats. From the worst debt crisis the world has ever seen, to governments pumping out too much money, to borders that are blocked to workers and to many shipments of goods, to the rise of a new superpower competition between China and the U.S., to climate change that strikes directly at our most populated cities, we are facing not one, not two, but ten causes of disaster. There is a slight chance we can avoid them, if we come to our senses - but we must act now. In the 1970s, the U.S. faced stagflation: high rates of inflation combined with stagnant employment and growth. Today, we are heading toward a Great Stagflation that will make the 1970s look like a walk in the park.

Julkaistu: 2022-10-20

14 tykkäystä

Törmäsin hetki sitten Macro Alffin tuoreeseen kirjoitukseen. Oli ihan mielenkiintoinen katsaus työllisyyden, tuottavuuden, velkaantuneisuuden jne. pitkän aikavälin kehitykseen. Innostuipa Alf heittämään loppuun myös pientä makroennustetta, joka viime vuosien maailman menoon peilaten voisi (minun vähäisellä ymmärryksellä) vaikuttaa han loogiselta:

Think of a pendulum: the swings around its resting position will get bigger.

As we will keep testing the fragilities of our leverage-based economic model, policymakers are likely to react more aggressively at each iteration: an even bigger QE, an even bigger fiscal stimulus, an even faster QT, an even more acute fiscal drag.

This is likely to cause more boom-and-bust macro cycles, like the one I expect for 2023: to bring down inflation quick, history teaches us we need a severe recession.

In the 2020s, wealth preservation will be much less about buy-and-hold and much more about macro risk management.

20 tykkäystä

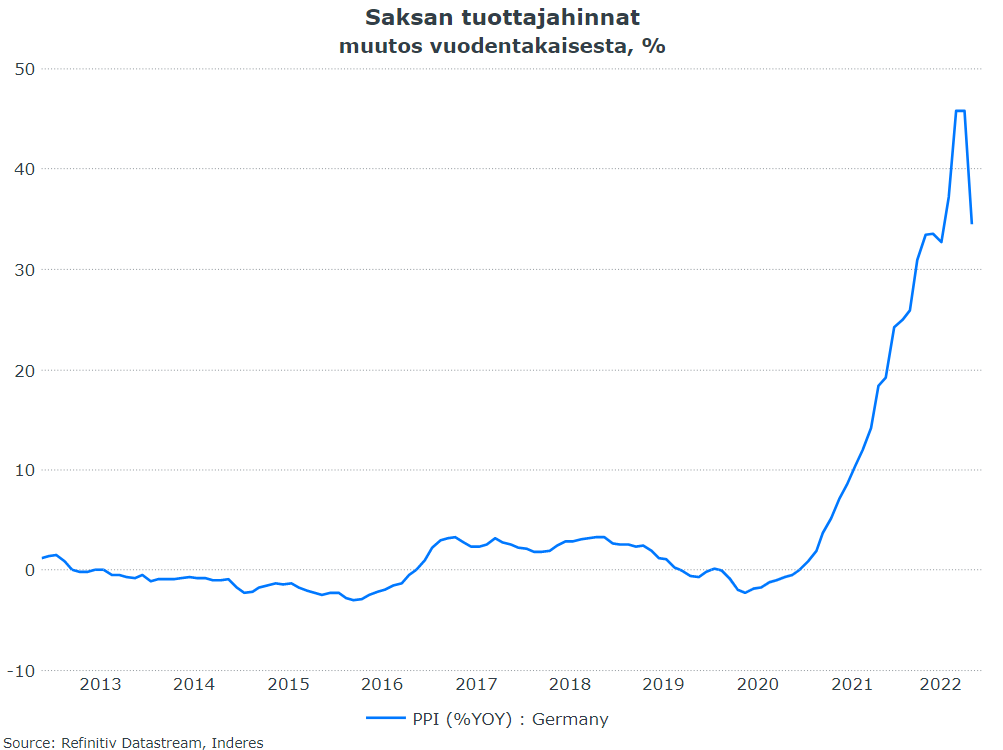

Huomenta! Hyviä uutisia tämän viikon aluksi: Saksan tuottajahinnat kääntyivät vihdoin laskuun kuukausitasolla (-4,2 % lokakuussa) ja vuodentakaisenkiin nähden nousu oli selvästi odotuksia hitaampaa. Yllätys oli kokonaiset 7 %-yksikköä, mikä viittaa inflaatiopiikin olevan nyt takana.

144 tykkäystä

Onko PPI indeksistä olemassa jotakin CPI:n kaltaista hajotelmaa. En itse löytänyt aivan heti, mutta Saksan keskuspankin sivuilta löysin: “The producers of these goods belong to the following economic sectors: mining and quarrying, manufacturing, energy and water supply.”

Varmasti tuo energian hinta - öljy yms. - selittää pitkälti PPI:n laskua.

Saksassa kaasuvarastot ovat lähes täynnä, joten tästä talvesta pitäisi selvitä suht ongelmitta. Isompi kysymys taitaa olla, että miten yritykset sopeutuvat 1-2 vuoden aikajaksolla.

Erään paperin perusteella vuosi 2023 olisi se pahin.

4 tykkäystä

On olemassa näistäkin alalukuja ja kyllä energia oli suuressa roolissa etenkin kuukausitason hintojen laskun takana. Mutta positiivista on sekin, että tuottajahinnat ilman energiaa nousivat maltilliset 0,4 % syyskuusta, eli tämän suhteen ollaan jo melko normaaleissa luvuissa.

11 tykkäystä

Saksan tilastoviraston tiedote kertoo paljon, sivulla linkki myos tietokantaan

3 tykkäystä

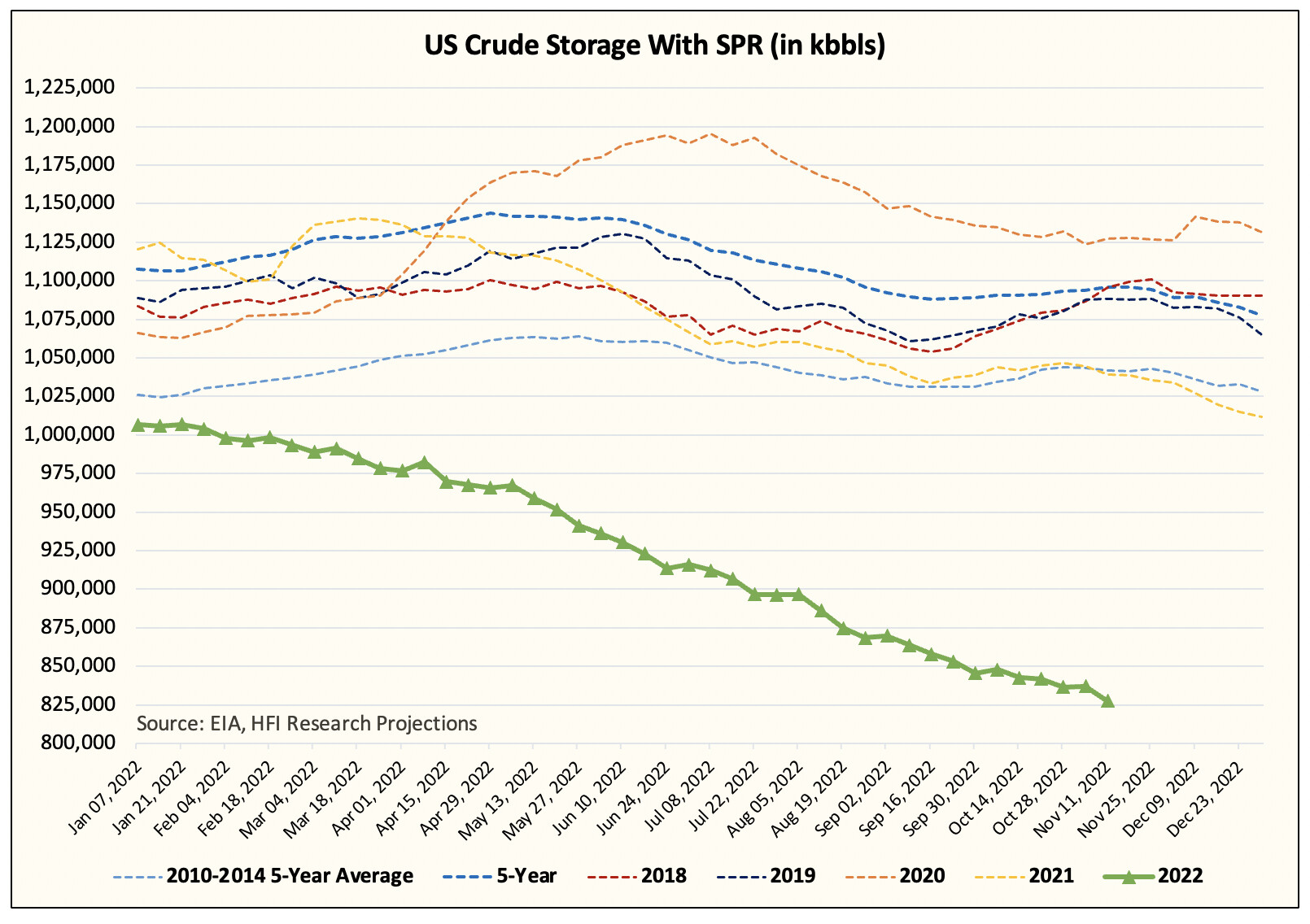

Tässä on energian hintojen osalta tapahtunut paljon viikon aikana. Yhdysvallat päätti myöntää MBS immuniteetin murhan tilauksesta:

Samaan aikaan täysin itsenäisesti ilman sen kummempaa syytä Saudit päättivätkin sitten yllättäen ja varmaankin ihan sattumalta alkaa puhumaan tuotannon lisäyksestä:

Tämä taas romahdutti öljyn hinnan, mikä tietää kyllä todella hyvää inflaation päihittämiselle:

Varastotasojen lasku jatkuu hurjaa vauhtia, eli hinta pomppaa väkisinkin jossain vaiheessa takaisin 100$ paremmalle puolelle, mutta toistaiseksi price action dominoi fundamentteja ja Euroopan lämmin talvi viittaisi siihen, että energian hinnat pysyvät aisoissa ainakin ensi kevät-kesään asti. Silloin inflaatiokehitys on varmaankin sen verran paljon jäähtynyt, että korkoja ei tarvitse enää oikeastaan nostaa vaikka kuluttajahinnat alkaisivatkin taas hieman kohoamaan ![]()

64 tykkäystä

Näätkö että tämä tulee tapahtumaan? Hieman oudohko ajoitus uutisella ihan puskista. Mites tavoitteista jääminen, eli riittääkö barellit kääntämään tätä plussalle jos tapahtuu? Liittyykö Venäjään kun seuraava opec kokous taitaa olla samana päivänä kun Venäjä crude sanktiot joulukuun alussa?

Nää on kyllä aina sammakkomiehen arvioita, mutta selkeä suunta kylmempään tapahtui tässä viikon sisään pohjoisella pallonpuoliskolla ainakin mitä P-Amerikkaa ja pohjoismaita seurannut, että ei lukita ihan vielä lämmintä talvea.

Edit. Kiinaakin on melkoisen mahdotonta tulkita. Paljon ovat öljyä hamstranneet että voiko siitä vetää viitteitä hitaaseen avautumiseen tai sotaan valmistautumiseen. Vai varautuuko vaan yleisesti ja olettaa että mid/long term aikajanalla hyvä aika hamstrata🤔.

Edit2. Ei nyt ihan tunnu siltä reaktiolta mitä Saudit toivoisivat vaikka toki haluavat Kiinaan paljon lapata. “Haluamme tasapainoiset ja ennustettavat markkinat.”

14 tykkäystä