Uutta Traders’ club -jaksoa tullut pihalle!

Saadaanko tänä vuonna joulupukkiralli ja mitä ensi vuosi tuokaan tullessaan…

Mitä on osakemarkkinoilla luvassa loppuvuodelle? Jukka ja Tuomas tarkastelevat markkinoiden nykytilaa, peilaavat sitä historialliseen dataan ja vetävät johtopäätöksiä loppuvuoden näkymistä Traders’ Clubin 158. jaksossa. Teknisen analyysin osiossa käsittelyssä Multiple timeframe analysis. Katso jakso tai kuuntele se Spotifyssä!

Jakso on kuvattu maanantaina 5.12.2022. 0:00 Intro 2:05 Pörssit nyt 20:59 Markkinakatsaus 26:02 Tekninen analyysi: Multiple timeframe analysis

34:59 Salkkukatsaus

Jaan näitä Crossborderin havaintoja harvemmin, koska huolimatta siitä että olen heiltä kirjankin lukaissut jää hämäräksi mistä kaikkialta mistäkin likviditeettimittari repäisee datansa.

Yhtä kaikki, jos tämä data on kuranttia niin ei ihme että on ralleteltu kun likviditeettiä on pursunut vaihteeksi.

Markkina on käsitteenä todella laaja. Kun itse seuraan US osakemarkkinoita, niin syyskuusta lähtien esim. SP500 futun volume on laskenut tasaisesti. Välillä on ollut hyvinkin ei-likvidejä päiviä yksittäisillä osakkeilla - sen näkee siitä, miten pienellä volumella saadaan kovaa volaa aikaiseksi (nopeita pitkiä laskuja tai nousuja ilman välivaiheita).

Kävin videolla läpi paljon mm. viime aikojen talousdataa jota on jo linkattu tänne joten en kertaalleen niitä laita.

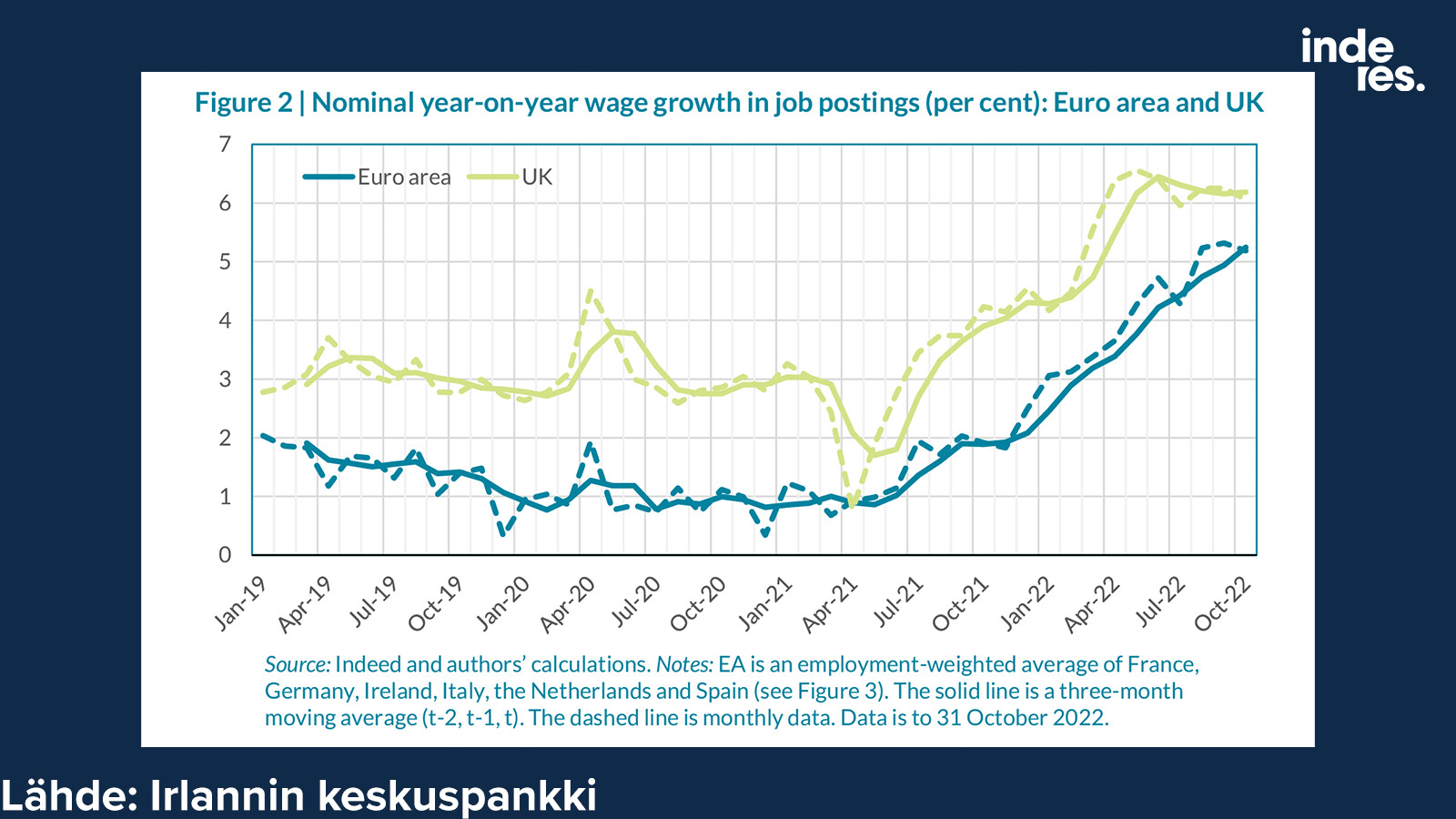

Tämä on mielenkiintoinen. Euroopassa tilastot valmistuu tunnetusti hitaasti. Tiedämme Yhdysvaltojen lokakuun palkkakehityksen (ilmestyi 2.12.), mutta Euroopasta viimeisin tilasto on 15.9. koskien toista kvartaalia!

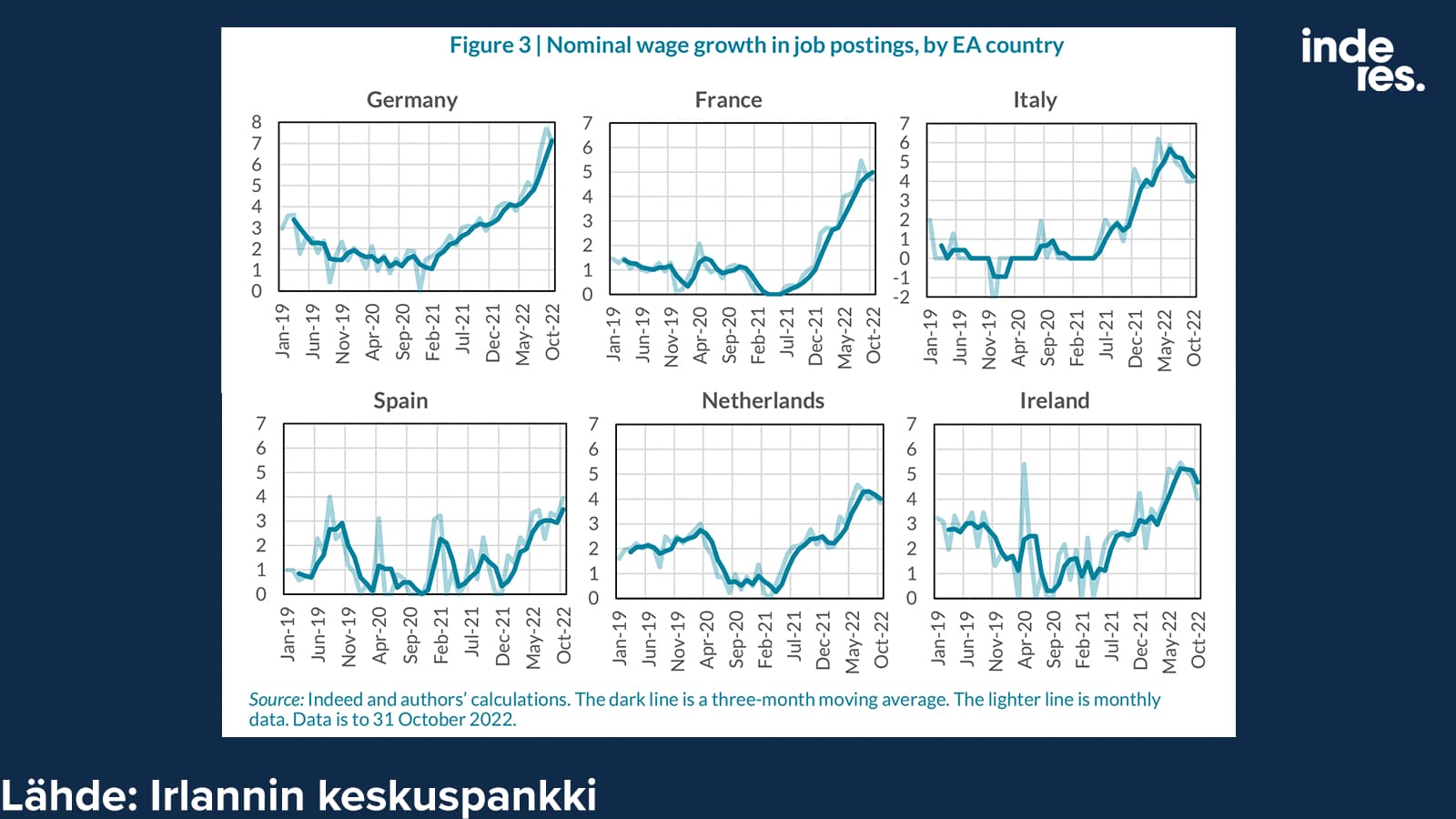

Niinpä EKP joutuu melko sokko arvailemaan tätä kriittistä komponenttia inflaatiossa. Onneksi Irlannin keskuspankki on alkanut väsäämään wage trackerin kaltaista mittaria, josta voi lukea lisää täältä.

Ei se täydellinen ole, mutta sen mukaan palkkainflaatio on syksyllä kiihtynyt:

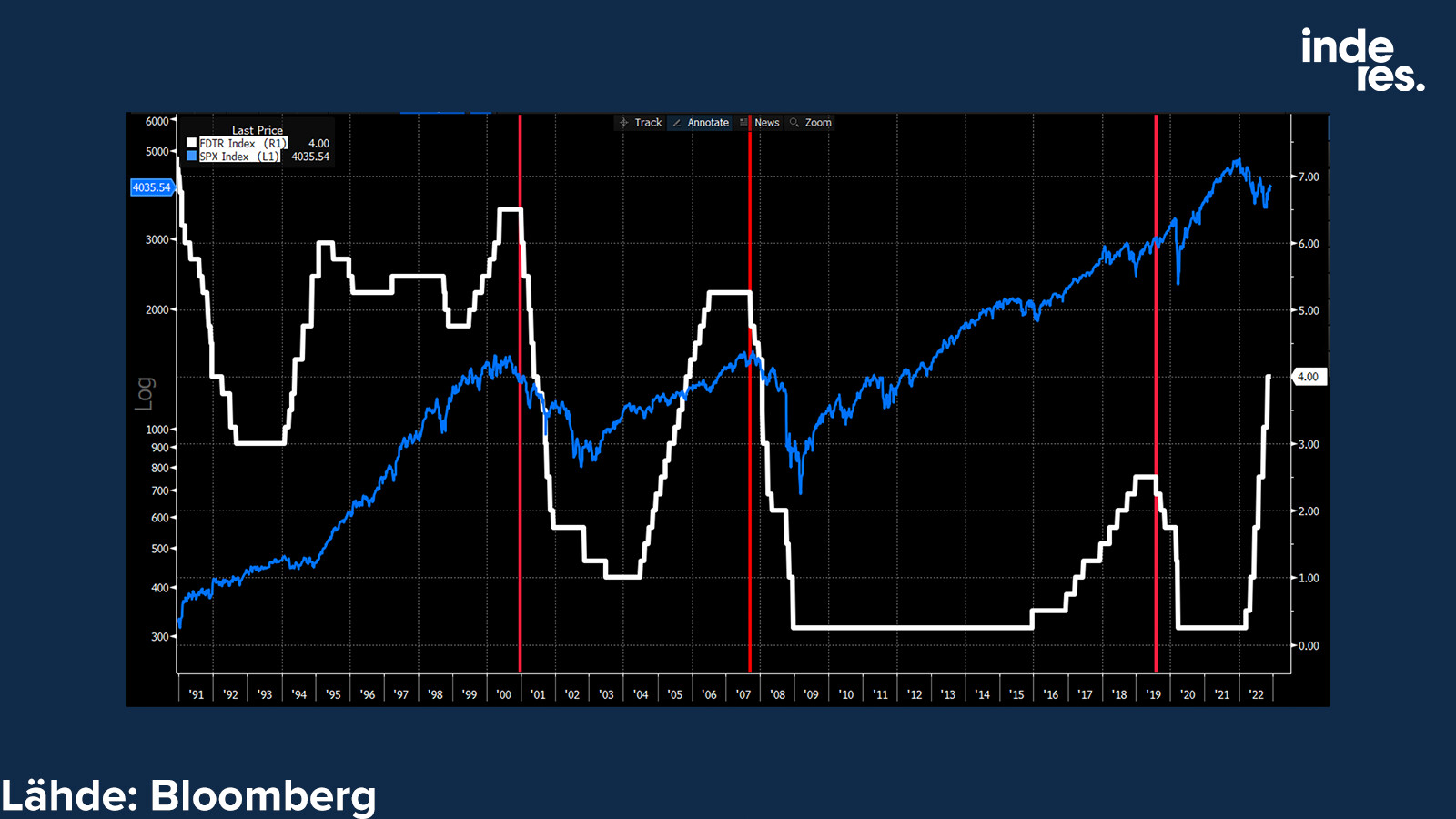

Moni sijoittaja tuntuu jo odottavan keskuspankkien takinkääntöä ja jopa koronlaskuja kun talous heikkenisi. Sen lisäksi, että tulikuuma talousdata ei tue tätä toivetta niin toisekseen läheskään aina korkojen lasku ei viesti terveestä taloudesta.

Kuvaajassa Fedin ohjaiskorko, SP500 ja punaisin viivoin korostettu kohdat kun koronlaskut alkaa. Pörssin kehitys on ollut sen jälkeen monesti… Mitä sattuu! Viime kerrat ovat olleet pahoja.

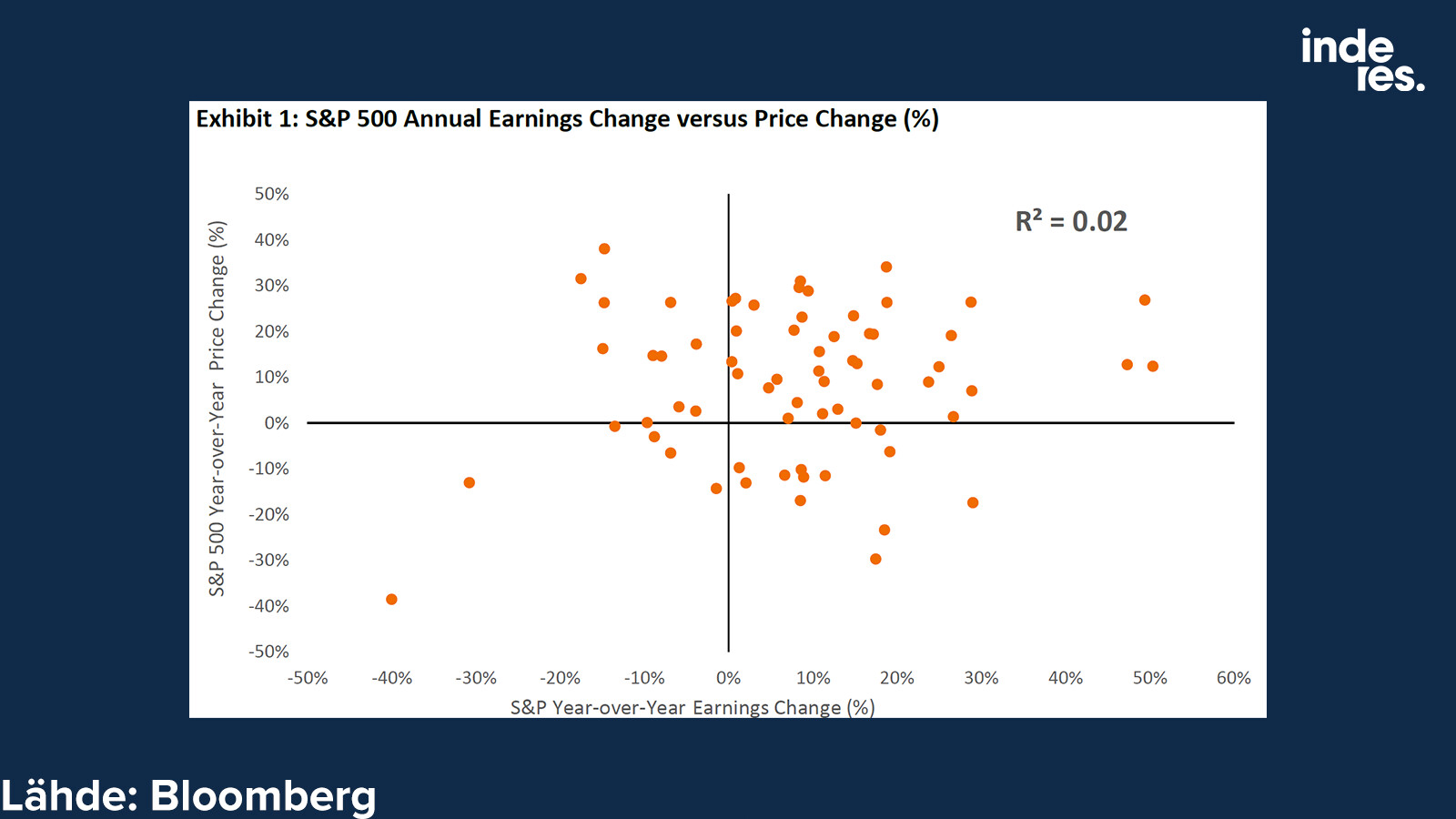

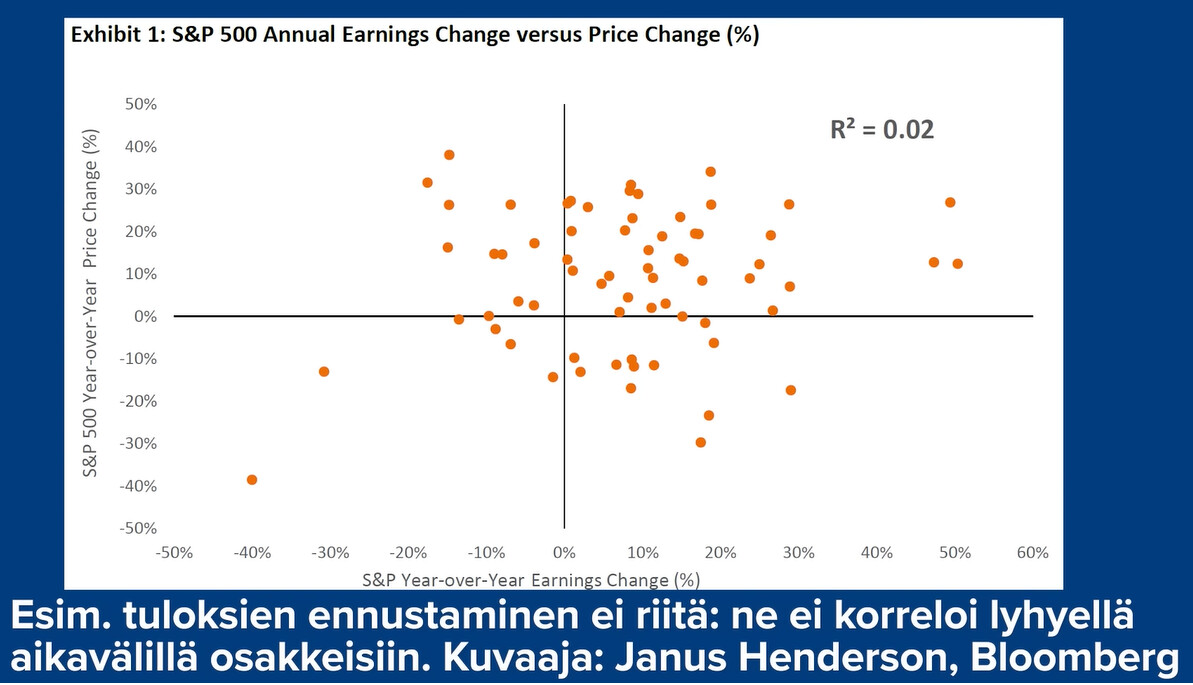

Muistutus ennustamisen vaikeudesta. Osakkeisiin vaikuttaa mm. tulokset (oikeasti kassavirta mutta tulokset kansankielisempi ilmaus), korot, inflaatio, sentimentti, livkiditeetti jne. Vaikka osaisi ennustaa ensi vuoden tuloskehityksen oikein, mitä moni yrittää analyytikoista useisiin sijoittajiin, se ei kerro mitään ensi vuoden kurssikehityksestä. Vaikka pitkässä juoksussa osakkeet seuraa tuloksia, niin vuoden säteellä ne voi singota täysin eri suuntiin. Korrelaatio on lähellä nollaa vuoden säteellä.

Palkkaseuranta näyttää tosiaan olevan huomattavasti jälkijättöisempaa Euroopassa kuin USA:ssa ja väkisin hiipii mieleen, miten ajanmukaisella datalla Euroopan keskuspankki päätöksiänsä tekee… Toki Fedinkin tuoreehko inflaatioherätys tuli jälkijunassa.

Mainitsit suomalaisten pörssiyhtiöiden maksavan (runsaasti) osinkoja ikään kuin paremman puutteessa eli sopivien investointi- yms. kohteiden uupuessa. Kuten tunnettua, Atlantin takana osingot ovat useissa yhtiöissä niukkoja, mutta taas omia osakkeita ostetaan jopa lainarahalla.

Ruotsissa taas näkee kansan olevan myös osinkojen perään ja kokemukset omien osakkeiden ostoista ovat osin karvaita (vrt. esim. ABB:n mahalasku). Mutta entisessä emämaassamme kuitenkin investoidaan tuhdisti ja niin talouselämä kuin pörssi ovat maanosan kärkeä. Esim. Saksan pörssi on kooltaan kai vain hiukan yli kaksinkertainen Tukholman arvopaperipajaan verrattuna!

Kun Ruotsissakin voidaan kaksin käsin viljellä osinkoja, niin se tuskin voi olla täälläkään syynä pitkäaikaiseen laimeampaan menestykseemme yritys- ja rahoitusmarkkinasaralla.

Kun Sweden yrityksineen on ollut liikkeellä maailmanvalloittaja-asenteella jo satakunta vuotta, niin Suomessa vasta 2000-luvulla. Paria poikkeusta lukuun ottamatta Ruotsi on ollut demarien yksipuoluemaa kymmeniä vuosia ja mielenkiintoisesti kuitenkin juuri he ovat luoneet Sveanmaasta varsinaisen kansankapitalismin kehdon. Jota tälläkin palstalla tiuhaan viljelty “Ränta på ränta”-video hyvin kuvaa . Startup-pöhinän liekit alkoivat siellä jo näkyä, kun Suomessa vielä ihmeteltiin, mitä sana tarkoittaa ja surtiin yya-itäkaupan romahdusta…

Meillä on vielä paljon tutkittavaa ja opeteltavaa Ruotsin puolelta:)

Stock Futures Edge Up After Five-Day Losing Streak

Updated December 08, 2022 07:40 a.m. EST

U.S. stock futures rose, suggesting the S&P 500 could regain some ground after five consecutive sessions of losses trig-gered by worries about how severe an economic downturn might be.

U.S. stocks have endured a stretch of losses recently, with the benchmark S&P 500 falling for eight of the nine last trading days. Worries that the Federal Reserve will hold interest rates higher for longer have been a key driver of those losses, as traders have considered the possibility that officials next year could raise their benchmark rate above the 5% that is currently expected.

Aika mieto “bad news is good news” reaktio työttömien määrän nousuun. Kertooko siitä markkina on alkanut pelätä taantuumaa? Rekkaliikenteen ja laivojen kontiliikenteen hinnat taisi tulla jo lattiasta läpi katsokaa vaikka ZIM:n osakekurssia. Tämä on varmasti yksi syy joka painaa öljyn hintaa. Öljyhän on maailmantalouden pulssi ja viimeisen 9kk aikana syke on laskenut 140 huippulukemasta kohti normaalia 60 leposykettä.

Tämä oli hyvin koottu logiinen päätelmä nykyhetken makroskenaarion perusteella ja sai minutkin miettimään, kuinka voisin selittää osakemarkkinan logiikkaa suhteessa analyytikkokonsensukseen, markkinahinnoitteluun ja siihen mitä itse uskoo tapahtuvan. Ja koska kirjoittaja sitä pyysi, haastan myös hieman taustalla olevaa makroajatusta.

Ensiksi kuitenkin korostaisin sitä, että analyytikoiden konsensusennuste ei ole sama asia kuin mitä markkinahintoihin on hinnoiteltu. Se voi olla joskus hyvin lähellä sitä, joskus hyvin kaukana siitä. Tällä hetkellä markkinoille on todennäköisesti hinnoiteltu jotain ihan muuta kuin analyytikkoennusteista voi lukea. Tämän arvioiminen on kuitenkin vaikeaa, koska markkinoilta ei voi mitenkään lukea tai päätellä sitä, mitä hinnoissa on jo sisällä.

Sanoisin, että tuo esitetty makronäkemys on aika lähellä tämän hetkistä markkinakonsensusta, jos seuraa vaikka talous/osakemarkkina-asiantuntijoita Twiterissä… tai suurimpien pankkien esittämiä näkemyksiä. Ongelmaksi muodostuu, että konsensusnäkemyksellä on vaikea tehdä tuottoa osakemarkkinoilla. Jos asiat ovat laajasti tiedossa (inflaatio, energiakriisi, korot), ne ovat ainakin suurelta osin myös hinnoiteltu markkinalle. Osakemarkkinoilla looginen 1+1=2 päättely ei toimi samalla tavalla kuin muilla elämän osa-alueilla.

Kirjoitin tätä aihetta liippaavan bloginkin, jossa nostin esiin viimeisen kahden kuukauden aikana tapahtuneen rajun muutoksen analyytikoiden tulosennusteissa. Q4/22 sekä Q2/23 tuloskasvuennusteet on laskettu noin viidestä prosentista alle nollaan ja Q1/23 tulosennuste alle yhteen prosenttiin. Samaan aikaan osakemarkkina on kuitenkin noussut noin 20 % Atlantin molemmilla puolilla. Tulosodotusten lasku ei siis ole saanut osakkeita laskemaan, vaan markkina on mennyt ihan vastakkaiseen suuntaan.

Jos haastan negatiivista makronäkemystä ja sen suhdetta osakemarkkinoiden kehitykseen kysymällä, että olisitko vuosi sitten uskonut jenkkiyritysten tekevän tänä vuonna ennätystulokset ensimmäisellä, toisella ja kolmannella kvartaalilla tilanteessa, jossa:

USA ajautuu H1/2022 tekniseen taantumaan (negatiivinen BKT kaksi kvartaalia putkeen)

Kuluttajaluottamus on lähellä kaikkien aikojen pohjia (ml. aiemmat taantumat) ja pysyy siellä putkeen kauemmin kuin koskaan aiemmin

Inflaatio yllättää ja kiihtyy pitkin vuotta nousten yli 9 prosenttiin (Euroopassa yli 10 %)

Euroopassa syttyy sota

Raaka-aineiden ja energian hinnat raketoi, alkaa energiakriisi

Korkokehitys yllättää kuluttajat ja yritykset

Kiina aloittaa uudet covid lockdownit ensimmäistä kertaa vuoden 2020 jälkeen

Jo valmiiksi jumissa olevat toimitusketjut menee uudestaan sekaisin sodan ja Kiinan lockdownien takia

Mä en ainakaan olis uskonu ennätystuloksiin joka kvartaalilla näillä spekseillä

Jos käännetään vielä tilanne toisinpäin ja mennään taas vuosi taaksepäin, mutta nyt meillä on ainoana tietona, että vuoden 2022 aikana S&P 500 laski huipustaan 27 % ja Nasdaq 37 %. Olisitko uskonut, että se tapahtuu tilanteessa, jossa:

S&P 500 tekee uudet ennätystulokset Q1

S&P 500 tekee uudet ennätystulokset Q2

S&P 500 tekee uudet ennätystulokset Q3

Kuten näistä viimeisimmänkin vuoden esimerkeistä näkee: makro-, markkina- ja tuloskehitystä sekä etenkin niiden välistä korrelaatiota on melko mahdoton määrittää. Ja tästähän oli hyvä kuvaaja @Verneri_Pulkkinen päivän videossa: tuloskehitys ei korreloi lyhyellä aikavälillä osakekurssien kanssa.

Kuinka pitkään noiden käyrien on historiassa pitänyt olla kääntyneinä, että taantuman ennuste on ns. varma? Kuinka pian tuon kääntymisen jälkeen keskuspankit ovat alkaneet leikata ohjauskorkoaan?

Vaikea nähdä ainakaan Euroopan osalta miten tästä tilanteesta tultaisiin ilman taantumaa ulos? Työllisyys on toki vahva, mutta kyllähän tuo inflaatio ja sähkönhinta ihan omassakin taloudessa tappoi kaiken ylimääräisen kulutuksen ja nyt odotellaan parempia päiviä

Eikö noihin lukuihin saada enempää desimaaleja? Jos ennuste on 0,249% ja toteutunut 0,250% niin eroa ei ole juuri lainkaan. Mutta jos ennuste olikin 0,15% ja toteuma 0,349% niin ero on valtava.

Okei, nyt yritän sanoa tämän asian niin, ettei se kauheasti loukkaa ketään. Pikkurahalla sijoittajia pannaan halvalla. Isoja valaita ei panna. Millään hinnalla.