Bloombergin seurannassa tiivistettiin päätöstä hyvin: siinä missä marraskuussa itse päätösteksti tulkittiin kyyhkymäiseksi, lehdistötilaisuudessa J. Powell näyttäytyi haukkamaisena. Nyt päätös indikoi haukkamaisesti koronnostojen jatkumista. Pian alkavasta lehdistötilaisuudesta nähdään, kumpaan leiriin Powell tänään kuuluu.

62 tykkäystä

We have more work to do, sanoo Powell. Lisäksi näkemys työmarkkinan kireydestä pysyy ennallaan (extremely tight).

58 tykkäystä

50 korkopisteen nostoa Jerome Powell perustelee kumulatiivisesti suurilla koronnostoilla ja viipeillä rahapolitiikan välittymisessä. Vähemmän yllättäen keskuspankki on edelleen datariippuvainen.

51 tykkäystä

Sitten kysymys koronnostojen toteuttamisesta ensi vuonna: 25 vai 50 korkopisteen nostoja? Powellin mukaan koronnostojen vauhti ei ole enää tärkeää, vaan mihin lopulta päädytään ja kuinka kauan siinä pysytään. Jälkimmäiseen kysymykseen vastaus on Powellin mukaan jonkin aikaa, jotta rahapolitiikan vaikutukset nähdään. Keskeisessä osassa ensi vuoden korko-odotuksissa on palvelualojen inflaatio, joka on osoittautunut tahmeaksi. Taitaa haukka-Powell olla kehissä tänään.

66 tykkäystä

Nyt mainitaan kaksi pehmeämpää inflaatiolukemaa syyskuun ennustetarkistusten jälkeen. Itse asiassa avomarkkinakomitean jäsenet kertovat ennusteensa aina kokousta edeltävänä perjantaina, mutta mahdollisuus sen jälkeisiin tarkistuksiin on tämän jälkeenkin olemassa ja Powell sanookin, että ennusteet tehdään aina kaiken olemassa olevan tiedon perusteella. Edeltävät lukemat eivät näköjään vakuuttaneet keskuspankkiireja inflaation kestävästä taittumisesta.

50 tykkäystä

Asumisen ulkopuolinen inflaatio on nyt se indikaattori, jota Fedissä etenkin seurataan.

44 tykkäystä

Powellin mukaan Fedin huomio ei ole nyt ohjauskoron laskussa eikä Powell näe sitä mahdollisena, ennen kuin inflaatio saadaan kestävästi kohti keskuspankin tavoitetta. Aika hyvin moukaroitiin siis alas ensi vuoden koronlaskuodotuksia.

60 tykkäystä

Melkoisesti taisi nousta korko-odotukset

18 tykkäystä

20 tykkäystä

Ah ja sitten kysymys inflaatiotavoitteesta, jonka muutoksesta spekuloimme tänään Antin kanssa Talouden jäljillä -sarjassa. Powellin mukaan ei olla muuttamassa kahden prosentin tavoitetta, hyvin yksiselitteinen vastaus. Mutta uskon, että keskustelu siitä tulee lisääntymään etenkin jos inflaatio pysyy korkealla. Ja keskuspankkiirien mielikin voi muuttua, jos talouden pitkän aikavälin trendeissä näkyy muutos.

36 tykkäystä

@Marianne_Palmu otetaanko FEDin ennusteita ja puheita enään tosissaan? Vaikuttaa että JPO on, ei niin yllättäen, haukkamainen ja silti osakereaktio (S&P 500) nyt +0,3 % ja pitkät korot nollan pinnassa.

Markkinat ajattelee että antaa hänen jutella juttujaan ja me tiedetään paremmin?

47 tykkäystä

Ensireaktioiden perusteella vaikuttaisi siltä, että markkinat uskovat edelleen skenaarioon, jossa FED:n ohjauskorko saavuttaa huippunsa kesään mennessä noin 5 prosentissa ja tämän jälkeen alkaisivat melko pikaisesti koron laskut. Mutta entä jos näin ei käykään, vaan inflaatio osoittautuu sitkeäksi taltuttaa ja korot jäävät pitkäksi aikaa yli 4 %. Mielestäni tätä vaihtoehtoa ei nyt juurikaan hinnoitella.

15 tykkäystä

Jos katsoo viimeisten kymmenen vuoden inflaatiohistoriaa Yhdysvalloissa, on se käynyt vain hetkellisesti koskettamassa kahden prosentin tasoa.

En nyt muista kuinka kauan tavoite on ollut kaksi prosenttia. Miksipä ei olisi jatkossakin.

Jos inflaatio siis seuraavien kymmenen vuoden aikana käy hetkellisesti koskettamassa kahden prosentin tasoa, ollaan vastaavassa tilanteessa kuin menneet kymmenen vuotta - käänteisesti tosin.

9 tykkäystä

Tässä on ajatuksena se, että jos inflaatiotavoite on korkeampi, rahapolitiikalla olisi enemmän liikkumatilaa eikä nollakorkojen “loukkoon” enää jouduttaisi niin herkästi. Mutta näitä tosiaan käsittelemme täällä.

Korkopäätöksen ensireaktioissa voi olla paljon heiluntaa, kuten tänäänkin nähtiin, ja lähipäivät näyttävät, mihin ne pörssit oikein suuntaavat. Mutta kyllä tuo yhdistelmä, jossa on rajusti nousevat korot, vain hieman nouseva työttömyysaste, edelleen vauhdikas inflaatio ja kasvava talous on sellainen, jota varmasti kyseenalaistetaan etenkin, kun inflaatio näyttää taittumisen merkkejä.

32 tykkäystä

Mutta mutta, tässä vielä mietteitä korkopäätöksestä makrokommentin muotoon koottuna. Huomenna sitten jatketaan rahapolitiikkatouhuja EKP:n korkopäätöksen parissa, 15.15 olen taas täällä ![]() Kiitos mukanaolosta kaikille!

Kiitos mukanaolosta kaikille!

104 tykkäystä

Koronlaskut… hetkinen kyll oli selvä viesti Fediltä että mitään koronlaskuja ei tule 2023

1 tykkäys

Fed jatkaa koronnostoja, mutta hitaammin, pitempään ja korkeammalle kuin markkinoilla on uskottu. Sekä fed että ekp haluavat pitää reaalikoron negatiivisena niin pitkän kuin suinkin. Bkt kasvaa inflaation vetämänä vaikka talouden volyymikasvu jää onnettomaksi. Siten keskuspankit yrittävät saada velkaisuusastetta pienemmäksi ilman että yritykset hirveästi kärsivät. Säästäjät kyllä kärsivät mutta prosessi on niin hidas ettei sitä huomata. Ollaan tyytyväisiä kun suhdannevaihtelu laimenee. Tämä on siis keskupankkien agenda, ja toivon että ne onnistuvat. Olisi rauhallinen vaihtoehto. Nyt ostamaan indeksilinkkereitä, ne eivät vielä hinnoittele tätä.

9 tykkäystä

Bondimarkkinat ei taida uskoa fedin puheita korkeammista koroista.

6 tykkäystä

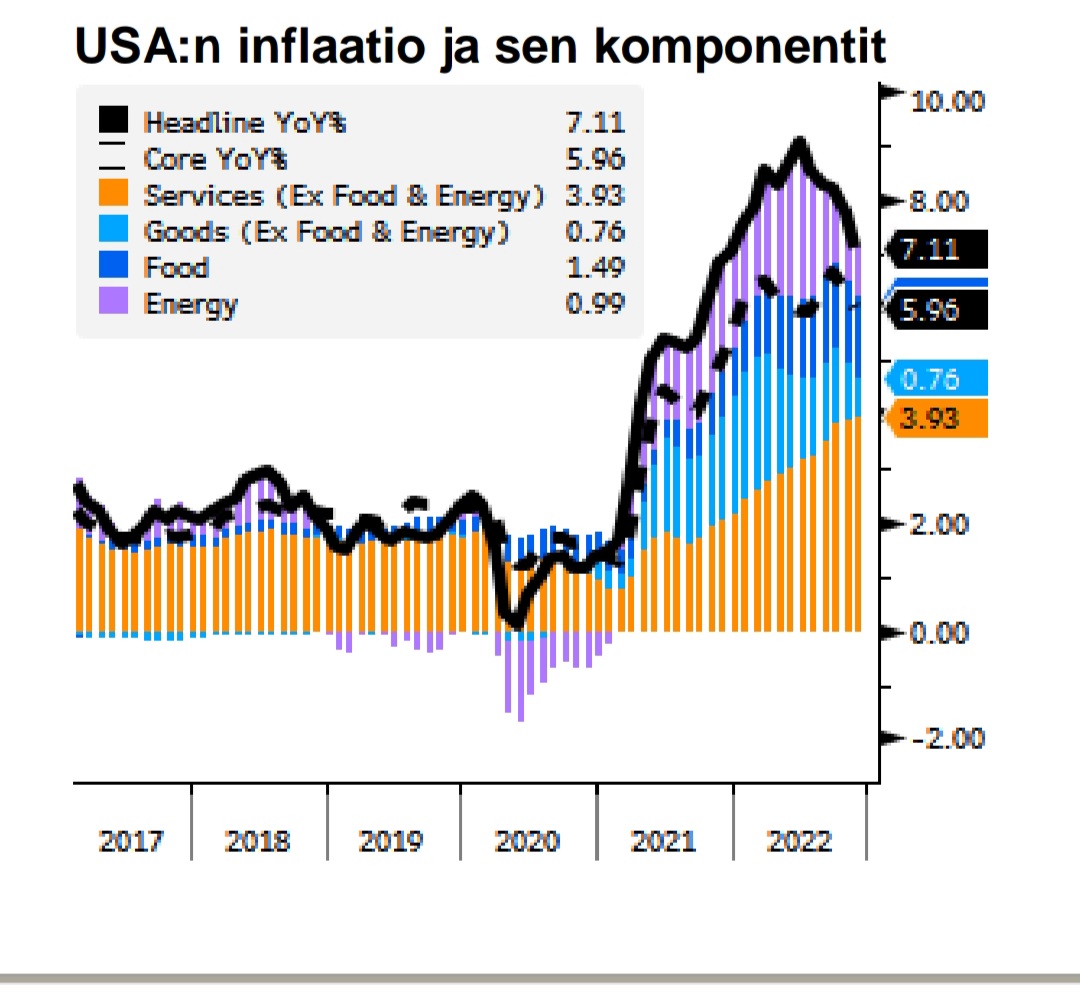

Osaa Juurikki myös lukea, mutta kuvien katselu on kivempaa. Handelsbanken julkaisi eilen käppyrän US inflaation osatekijöistä (komponenteista).

Näyttää olevan selkeä vuorottelu eri tekijöiden kesken. Ensiksi nousevat energia ja tavaratuotanto, mutta ensimmäisenä ne tulevat myös alas. Ruoka herää hitaasti, muttei myöskään vielä ehdi mukaan energian ja romppeiden alamäkeen. Palvelut on sitten ihan oma juttunsa. Tasaisen varmasti se nousee prosentista melkeen neljään eli suurimmaksi tekijäksi heti, kun energia ja romppeet lähtevät alamäkeen. Mikään ei viittaa siihen, että palvelut olisi vielä edes huipussaan inflaation tärkeimpänä osatekijänä (komponenttina).

Onkohan aiemmista inflaatioaalloista tehty komponenttianalyysiä aallon eri vaiheissa? Eikö tästäkin käppyrästä voisi päätellä jotain? Edes todennäköisiä kehityssuuntia?

38 tykkäystä

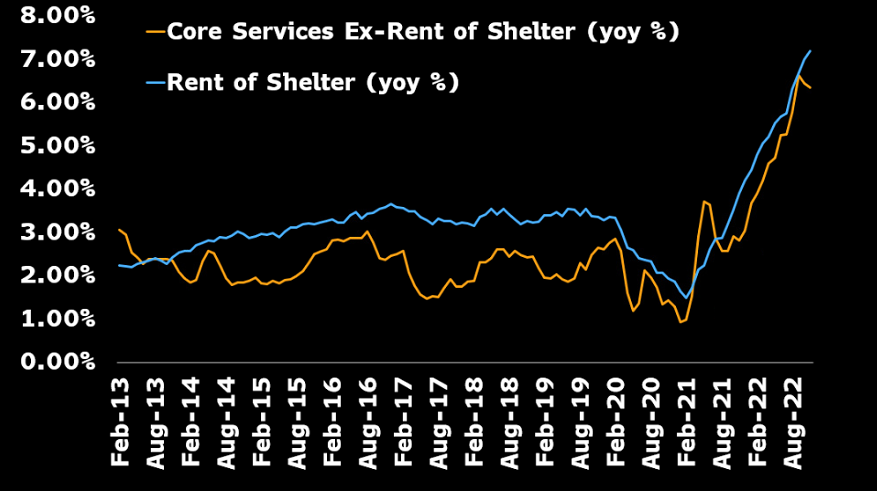

Huomenta! Tuossa tosiaan näkyy hyvin se, kuinka tavarainflaatio on muuttunut palveluiden ajamaksi inflaatioksi. Bloombergilla olen nähnyt samankaltaisia kuvioita pidemmältä aikaväliltä, täytyy selata josko saisin niistä päivitetyt luvut. Alla on muuten sen Powellin suurimman murheenkryynin, eli palveluiden inflaatio (pl. asuminen) kehitys. Tätä Fed pyrkii kireällä rahapolitiikalla hillitsemään.

33 tykkäystä