Joulupukkiralli alkakoon!

23 tykkäystä

@Moihe Joulupukkiralli alkakoon…

Saattaa markkinoilla lähiaikoina olla sordiino päällä. - keskuspankit Atlantin molemmin puolin tekevät kovaa haukkapolitiikkaa vastoin markkinoiden odotuksia.

By Greg Ip

December 15, 2022 12:01 a.m. EST

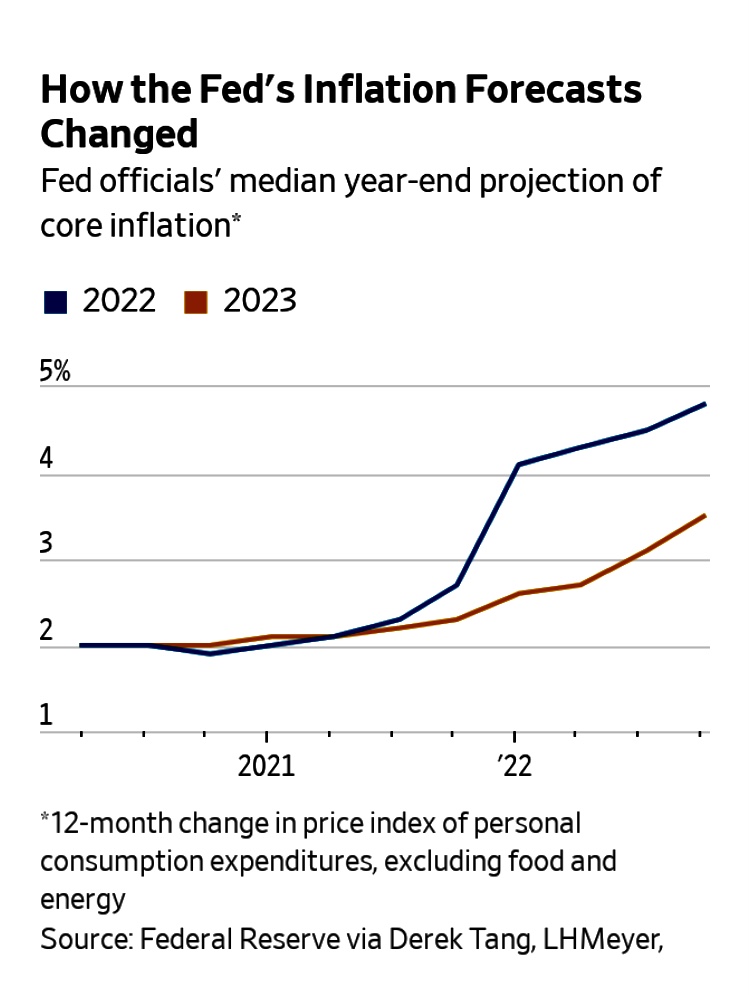

After raising interest rates by the expected half-percentage point on Wednesday, Fed Chairman Jerome Powell and his colleagues laid out an economic and interest-rate forecast premised on a painful, drawn-out battle with inflation completely at odds with the markets.

In September, when the Fed last released fore-casts, policy makers saw the federal-funds rate, now 4.4%, peaking at 4.6% next year. At its subse-quent meeting in No-vember, Mr. Powell warned that was out of date and that in fact rates would have to rise even more. A few days later, though, the Labor Depart-ment reported a surpris-ingly low increase in consumer prices for October. Stocks soared, and bond yields dropped. Earlier this week, light-ning struck a second time: Consumer prices for November came in softer than expected.

Those numbers seem to have made no difference at all to the Fed. In projec-tions released this week, the central bank expects to raise rates ultimately to 5.1% by the end of 2023, a half-point higher than projected in September, and lower them only to 4.1% by late 2024.

This monetary stringency will exact a price: The Fed sees economic growth of just 0.5% next year, down sharply from September’s 1.2% projection and consis-tent with a recession It sees unemployment climbing to 4.6% from 3.7% now, higher than projected in September. Such a combination would normally entail lower inflation.

Yet the Fed actually raised its infla-tion forecast for the end of next year, to 3.1%. Excluding food and en-ergy, it increased its “core” inflation forecast to 3.5% from 3.1%.

6 tykkäystä

Toisaalta inflaatio supistaa taseen reaalista kokoa voimakkaasti.

Aivan. Lisäksi vaihteeksi taas vahvistunut euro hillitsee tuonti-inflaatiota. Minä en ihmettelisi jos nuo ennusteet osoittautuvat liian koviksi. Tosin voihan ennusteissakin olla retoriikkaa mukana, millä pyritään hillitsemään taloutta (esim. VVM:n suhdanne-ennusteet eivät taida olla yleensä kaikkein optimistisimpiä).

Muuten olen sitä mieltä, että vähänkään pidemmällä aikavälillä on pelkästään hyvä jos nollakorkojen aika on loppu. Ilmaisen rahan aiheuttamia vaikeuksia korjataan vielä pitkään.

22 tykkäystä

Saksassa teknologia-alan ammattiliitto IG Metall sai neuvoteltua 8,5% palkkaratksisun 2 vuodelle. Ensin 5,2% 2023 ja sitten 3,3% 2024. Tosin pitää muistaa että Saksassa tes-sopimuksissa on myös leikkurimahdollisuus tiukan paikan tullen ja koronan jäljiltä taso on matalahko. Kyllä palkat tästä nousuun lähtevät koko Euroopassa eikä työnantajilla tule olemaan edes tiukkaa, niin hyvin hinnankorotukset ovat menneet läpi.

2 tykkäystä

Tässä on juuri neuvottelut käynnissä Suomessa YTN:llä. En usko että nähdään edes 3% korotuksia.

7 tykkäystä

Tuo 5 % vastaa hyvin tämän hetken Indeedin palkkadataa. Ja on reilusti alle inflaation Saksassa.

5 % ensi vuonna kuulostaa myös jäävän suunnilleen inflaation tasolle tai alle. Riippuen mihin tuo inflaatio asettuu.

3 %:ia -24 ei kuulosta enää niin dramaattiselta?

Mutta näitä on hyvä seurata koska palkkakehitys tätä tulee jatkossa enemmän määrittämään kun hyödykeinflaatio ja energiainflaatio on jo tapissa tai jäähtymässä. Tietysti energiainflaatio voi olla pomppuisaa…

3 tykkäystä

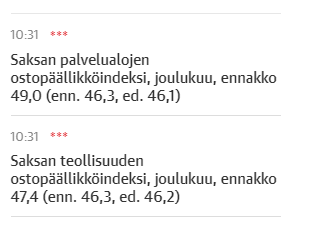

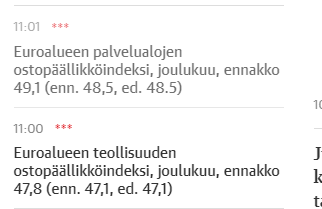

Saksasta dataa näin perjantaiaamun kunniaksi. ![]()

10 tykkäystä

Ennusteet senkun synkkenee.

Mutta jotain hyvääkin.

Suomen Pankin perjantaina julkaiseman ennusteen mukaan kasvu elpyisi kuitenkin 1,1 prosenttiin jo vuonna 2024. Vuoden 2025 talouden kasvuksi ennustetaan 1,5 prosenttia.

8 tykkäystä

Euroalueella sinnitellään

15 tykkäystä

Uujee. ![]()

Löysin blummalta sattumalta, mutta samalla vihdoin kun olen tällaista kaivannut, “tavoitehinnan” indeksille perustuen yksittäisten yhtiöiden tavoitehintoihin. Eli jos osakkeet nousisivat kaikkien analyytikoiden antamiin keskimääräisiin tavoitehintoihin, mitä kävisi?

SP500 nousisi 4500 pisteeseen. ![]()

Ja HEX vajaaseen 13 000 pisteeseen.

Tämä on lähinnä viihdearvoa ja ehkäpä kuvaa tilannetta, missä makrokuva ei muutu ja samalla yhtiöt suorittaa fantastisesti. Ehkäpä tilanne missä osakekurssit hipoisivat tavoitehintoja tai jopa ylittäisi ne kertoisi yliarvostuksesta ja siitä että kaikki hyvä on nyt sisällä, kuten HEXissä 2021 alkupuolella. Ja iso repeämä tavoitehintoihin voi indikoida parempaa ostopaikkaa.

En saanut aikaskaalaa pidennettyä joten tämä vähän mutulla.

49 tykkäystä

Perinteisestihän tammi-helmikuu on ollut ralliaikaa. Eilen kuuntelin yhtä CNBC:llä vieraillutta analyytikkoa, jonka mukaan bear marketissa näin ei kuitenkaan ole ollut 2000-luvulla. Katsoin itse, että 2008-2009 ainakin piti paikkansa. Niin, ollaanko bear marketissa?

11 tykkäystä

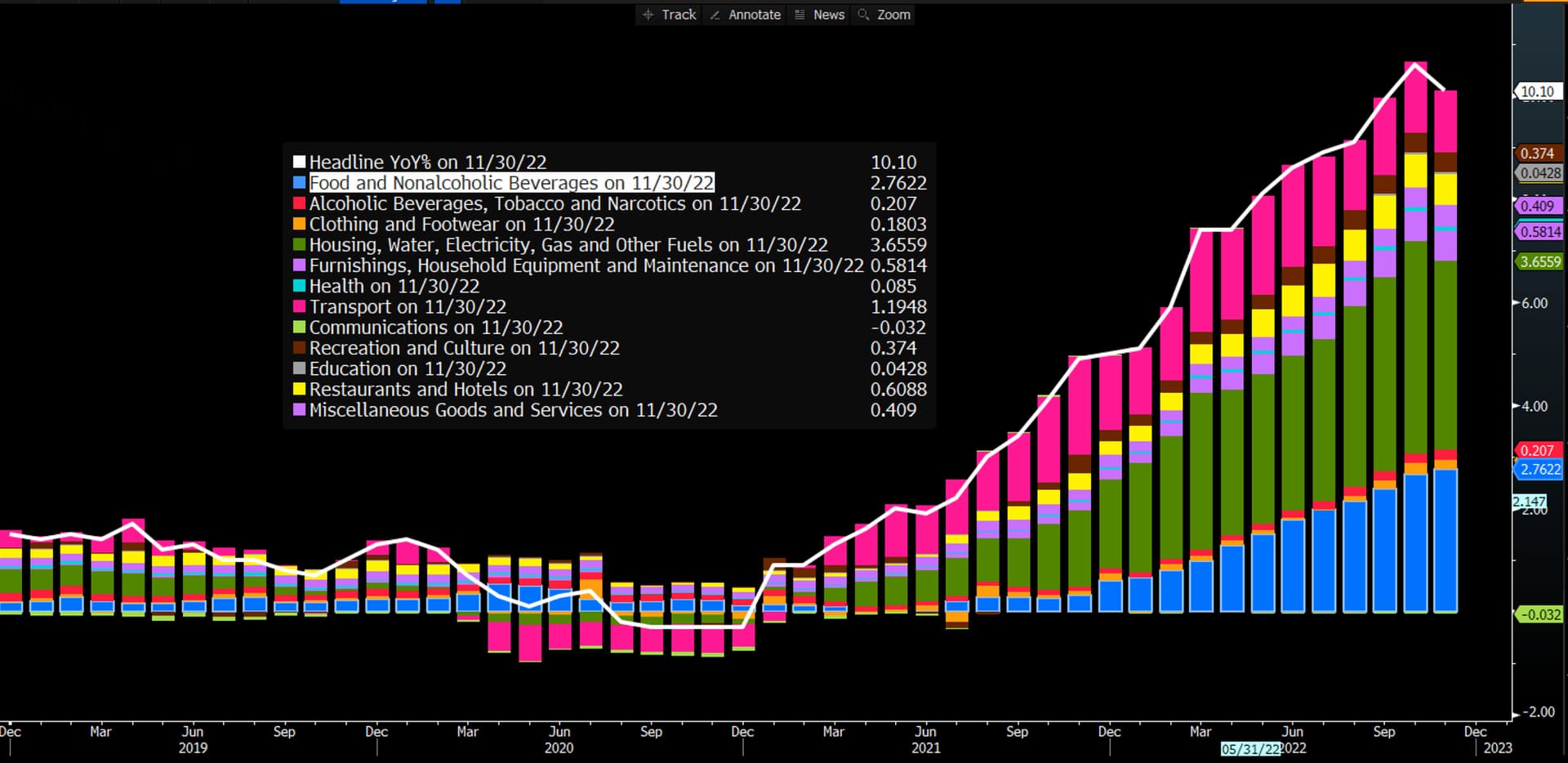

Väliin tarkistettua inflaatiodataa marraskuulta, olikin 10,1 % sen aiemmin ilmoitetun 10 % sijaan.

Tässä inflaatio eri osineen. Tuolla näyttää ruokainflaatio kiihtyvän edelleen.

16 tykkäystä

Ei näy sähkön kohonnut hinta tässä käppyrässä, tai peittyy samaan vihreään palkkiin kuuluvien asumisen, veden, kaasun ja muiden polttoaineiden alle. Onko näistä yksilöidympää tietoa? Varmaan energian hinnan “romahdus” selittää inflaation voimakkaan laskun tässä palkissa?

1 tykkäys

Voi olla liiankin positiivinen näkemys, mutta tätähän myös @Marianne_Palmu vähän vihjaili ![]()

Voiko keskuspankkien haukkamaisuus olla pelkkää retoriikkaa?

37 tykkäystä

Hyviä pointteja Akilta! Tuo ensi vuoden vahva vertailukausi on todellakin paha.

Esimerkiksi raakaöljyn hinta on laskenut nyt 40 % kevään huipuista, ja nuo kevään huiput tulevat vastaan pian vuositason luvuissa.

Huom. mitään deflaatiotakaan sieltä ei odoteta:

“Ennusteeni ei tarkoita sitä , että olisimme menossa takaisin nollakorkojen ja deflaatiopelon aikaan. Vihreä siirtymä, puolustuksen ja huoltovarmuuden parantaminen, arvoketjujen tuominen lähemmäs Eurooppaa sekä ikääntyminen ovat palauttamassa meidät pysyväisluonteisesti positiivisten korkojen ja inflaation aikaan.”

17 tykkäystä

Harva edes ajattelee samalla tavoin kuin Aki, mutta hän tulee olemaan 90 prosenttisesti oikeassa.

4 tykkäystä

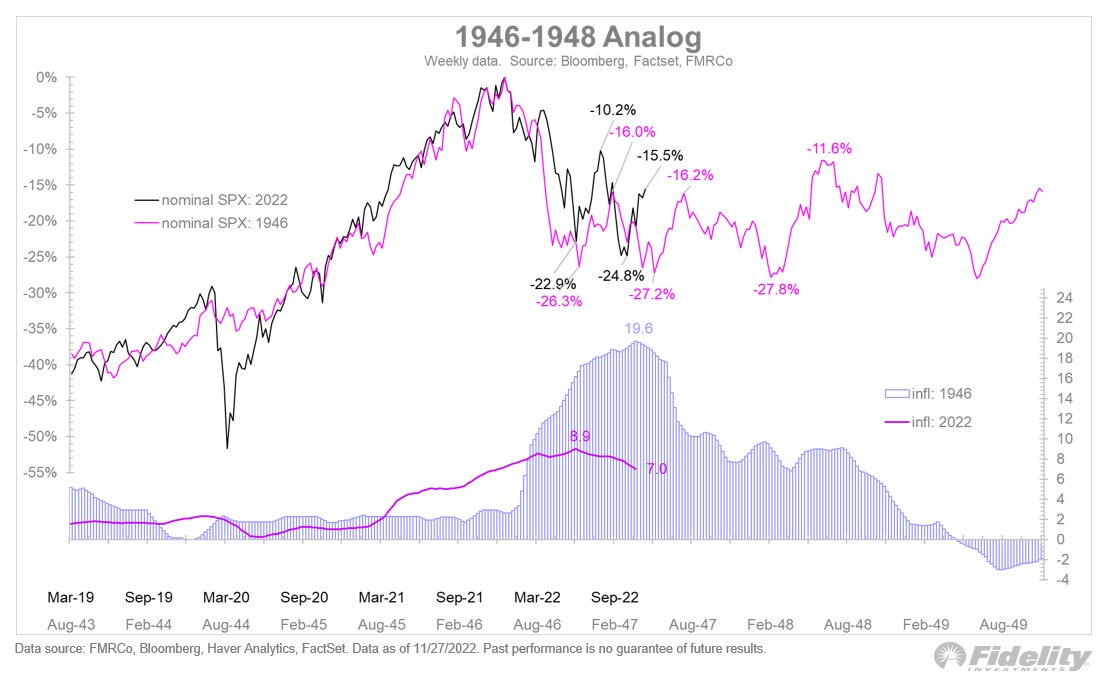

Analogiat on aina vain analogioita, mutta mielestäni 1946–> vertaus on ollut vallan osuva tähän asti.

Silloin talous toipui sodan ajan elvytysshokista ja tuotannon sekasotkuista, mikä aiheutti inflaatiopiikin. Korkealle arvostetut osakkeet pomppivat 3 vuotta paikallaan 30 % rysähdyksen jälkeen, samalla kun tuloskasvu jatkui ja kertoimet surkastuivat.

Ei historia koskaan toista itseään täysin, mutta… Tämäkin on ihan mahdollinen kehityskulku. Ajattelin nostaa seuraavassa Vartissa tämän esiin nimellä mörnimismarkkina. ![]()

43 tykkäystä

Olen aina ajatellut, että ikääntyvä populaatio olisi deflatorista. Elämänkaaressa näen lapsiperhevaiheen kulutushuippuna, jolloin kulutus (eli kysyntä) olisi huipussaan. Nuori väestö, jossa paljon tätä ikäluokkaa vetäisi siis kysynnällään inflaatiota ylös. Vanhuksista koostuva väestö taas matalalla kysynnällä olisi deflatorista (helppona esimerkkinä Japani).

Sitaatin mukaan olenkin aivan väärässä. Mistä johtuu? Ajatellaanko supistuvan työvoiman ajavan palkkainflaatiota? Kertokaas taas viisaat, että miten maailma toimii.

6 tykkäystä

Tästä on monenlaista koulukuntaa. On juuri tuo mainitsemasi deflaatioleiri. Sitten on inflaatioleiri jonka argumentteja on laulettu muun muassa The Great Demographic Reversal kirjassa.

Lyhyesti: eläkeläiset kuluttavat säästöjään, mutta tavaroita ja palveluita tuottavia nuoria on vähemmän. Vanhempi väestö tarvitsee enemmän terveyspalveluita, mitä on vähemmän käsipareja tuottamassa mikä ruokkii palkkapaineita. Periaatteessa valta siirtyy osin takasin pääomalta työntekijöille, joilla on niukkuutensa takia enemmän neuvotteluvaltaa.

21 tykkäystä

”En usko twiitin vanhenevan hyvin.

Jukka Lepikkö

Mainos @viisasraha Harva uskoo, mutta tämän karhumarkkinan pohjat saattavat olla jo takana päin. Spekuloidaan tällä teesillä tämän viikon blogissa ![]() viisasraha.fi/N%C3%A4k%C3%B6…

viisasraha.fi/N%C3%A4k%C3%B6…

Nykyinenkään kurssitaso ei kestä minkäänlaisia korkoja ja vaatii lisäksi ylimääräistä likviditeettiä markkinoille.”

Palaan tähän. Seuraavaksi tuulipukusijoittajat miettii aivan oikein että onko pakko omistaa osakkeita. Edelleen on pakko jotakin omistaa. Missä indeksit kun tämä muuttuu? Veikkaan että paljon alempana kun missä nyt ollaan.

4 tykkäystä