Päätin eilen saunaan mennessä miettiä @Marianne_Palmu :lle aihetta tuleviin videoihin, mutta jäin jumiin inflaatioon ja korkoihin. Inflaatio ja sen aiheuttama korkojen nosto rupesi tuntumaan luonnonlailta, jos ajatellaan The Great Demographic Reversal teoriaa tulevasta Inflaatiosta. ( en ole lukenut kirjaa, kuullut pelkästään lainauksia) Mietin että inflaatio ja sitä kautta nouseva korko laittaa yritykset ja valtiot valinnan eteen työtätekevän väestön osuuden vähetessä teollistuneissa maissa. Joko heidän haettava jostain resursseja lisää (esim. Afrikka) tai heidän on käytettävä väheneviä resursseja tehokkaammin. Enää ei voi vain isolla velkavivulla hankkia prosenteissa matalaa tuotto, mutta yksiköissä riittävää. Jos korko on riittävällä tasolla tehokkaimmat rupeavat erottumaan massasta jopa heikoimmat kilpailijat kuolevat ympäriltä ja kilpailijaa ei voi perustaa pelkällä rahalla. Tehokkuuta joudutaan etsimään teknologiasta, energia tehokkuudesta ja mihin yksittäinen henkilö käyttää aikaa. Yksittäistä työntekijää suojelee kuitenkin henkilöniukkuudesta johtuva suurempi valinnanvapaus. Valtiotkin joutuvat todennäköisesti jossain vaiheessa tekemään kaksi asiaa: tehostamaan toimintaansa ja tekemään arvopohjaisia valintoja mikä on tärkeää. Voidaanko byrokratiaa ylläpitää, yksinkertaisia asioita automatisoida tai minkä kokoinen joukko työikäisiä voi elää tuottavan työn ulkopuolella valtion avustamana. Itse jotenkin nään vaikka inflaatio ja siitä johtuvat korkotason nousu tuhoavat tällä hetkellä omaisuuttani, niin pidemmässä juoksussa se on hyödyllinen koko ihmiskunnan kannalta vaikka yksittäis ihmisen kannalta se voi olla väliaikaisesti elämänlaatua alentavakin. Tekisikö 4% inflaatio tavoite taloudesta dynaamisempaa, kun yksittäisen projektin kesto olisi entistä kalliimpaa. Eli aika olisi todella rahaa, mutta resurssit täytyisi ohjata oikeaan paikkaan, eikä vain luoda kymmentä ja uskoa et yksikin oikea korvaa väärät. ![]()

Viesti ei ole muuttunut kuukaudessa mihinkään: “Fed is making a terrible mistake… inflation is basically over”, kertoi tänään CNBC:llä.

Vuosi sitten kaksi avomarkkinakomitean jäsentä oli sitä mieltä, että ohjauskorko olisi nyt joulukuussa yli 1%. Toisaalta, tällä hetkellä myös kaksi jäsentä sitä mieltä, että ohjauskorko vuoden päästä alle 5%. ![]()

Cathie Wood muuten viittaa todella paljon Siegelin sanomisiin, kun haluaa saada tukea omille teeseilleen (hieman huonosti onnistunut viime aikoina).

Hyvinhän tuo on toistaiseksi vanhentunut. Luepas artikkelin viimeinen kappale.

SP500 tilanne artikkelin julkaisuhetkellä.

Tilanne nyt.

Markkina siis jatkoi nousua noin kuukauden kuten Lepikkö sanoi. Syys-lokakuussa rytisi kuten hän ennusti. Uudet pohjat tehtiin noin 10% alemmas, jonka Jukka myös näki mahdolliseksi.

Onneksi olkoon, jos olet osunut myös omissa arvioissasi oikeaan, mutta en kyllä ymmärrä miksi yrität Jukalle naljailla.

En näkisi tarvetta naljailulle edes tilanteessa, jossa herran ennuste olisi mennyt täysin penkin alle. Ennusteille nyt vaan tuppaa usein niin käymään oli äänessä kuka hyvänsä.

Salkunrakentajassa on tällainen Henri Huovisen kirjoitus inflaatiosta ja sen näkymistä. Toki jutussa tulee paljon tuttua asiaa, koska inflaatiosta on varsinkin nyt puhuttu melkoisen paljon, mutta on mielenkiintoista lukea eri ihmisten ja tahojen näkemyksiä asiasta.

Amerikkalaisilla kertyi pandemian aikana paljon ylimääräisiä säästöjä. Iso osa niistä on jo kulutettu. Deutsche Bankin arvion mukaan ensi keväänä ollaan ylimääräisten säästöjen osalta pandemiaa edeltävässä tilanteessa. Se vähentää kysyntää ja inflaatiopaineita.

Useat eri tekijät siis indikoivat inflaation tasoittumista. Korkean inflaation jatkumista tukee tällä hetkellä vahva työllisyystilanne, joka näkyy palkkainflaationa. Palkat nousivat The Indeed Hiring Labin tilaston mukaan marraskuussa 6,5 prosenttia vuodessa. Se on pitkän aikavälin keskiarvoa enemmän, mutta vähiten kesäkuun 2021 jälkeen. Palkkakehitys saattaa hidastua ensi vuoden aikana pandemiaa edeltävälle 3-4 prosentin tasolle, jos taloussykli heikkenee.

Inflaatiosta tosiaan puhutaan luonnollisestikin paljon, mutta toistaiseksi ollaan eletty vasta noin vuosi korkean inflaation aikaa. H1/2023 tulee näyttämään oikeasti missä mennään, koska tällä hetkellä vertailuluvuissa ei vielä juurikaan inflaatio ollut lähtenyt nopeaan nousuun. H1/2023 vertailulukuna on jo tämän vuoden kovat lukemat. USA:n ja Suomen inflaatiolukuja voi seurata esimerkiksi alla olevista linkeistä:

Varsinainen keskuspankkien viikko on takana ja melkoinen viikko se olikin. Olen täysin samaa mieltä professori Siegelin kanssa, että inflaatio täysin laantunut. Luulen, että Usassa ei enää nosteta korkoja juurikaan 2023, koska sille ei ole tarvetta. Inflaatio laskee jyrkästi ja kun tiedämme, että shelter inflaatio seuraa perässä yli 6kk viiveellä, niin inflaation laskuvauhti tulee vielä kiihtymään. Lisäksi inflaation laskuvauhdin kiihtymistä tukee vielä jatkuvasti korkeammat vuoden takaiset vertailuluvut. Täytyy myös muistaa, että ohjauskoron nostot eivät heti näy reaalitaloudessa, joten korkojen nosto ei ole edes vaikuttanut inflaatioon vielä täysmääräisesti.

Henkilökohtaisesti olen täysin samaa mieltä Alfin kanssa keskuspankkiirien viimeaikaisista ulostuloista. Nyt keskuspankkiirit pyrkivät palauttamaan keskuspankkien uskottavuuden haukkamaisilla puheilla. Keskuspankkiirit ovat saaneet paljon kritiikkiä kuuluisasta ”transitory” puheista, niin nyt keskuspankkiirit haluavat näyttää, että keskuspankit voivat voittaa inflaation. Kuten entinen Fedin pääjohtaja On sanonut, niin keskuspankit ohjaavat rahoitusoloja puheilla ei teoilla. Mikäli keskuspankit haluavat käyttää viestintää rahapolitiikan välineenä myös jatkossa, niin keskuspankkien uskottavuus ei saa kärsiä.

Euroopan tilanne on hieman erilainen, mutta euroalueen inflaatio kääntyi laskuun marraskuussa (toivottavasti pysyvästi). En lähtisi vielä vielä liputtamaan, että huiput nähtiin inflaatiossa lokakuussa, mutta on sekin tietysti mahdollista. Euroopan apuun rientää kuuluisa inflaation tappaja nimeltä taantuma. Taantumat tappavat inflaation lähes aina.

Kiinnostavaa seurata, minkälaista keskuspankkipuhetta kuulemme lähiviikkojen aikana.

Ymmärrän keskuspankkeja, sillä onhan helppo tehdä turvallinen päätös 0,5% -yks. ja tukea uskottavuutta haukkamaisilla lausunnoilla, kun kuitenkin sitä viestiä voi helposti loiventaa hetken päästä varsinkin kun lähes kaikki tiedämme sen että data tulee antamaan siihen mahdollisuuden (jos ei jotain uusia isoja mullistuksia maailmassa tapahdu)

Olen aivan samaa mieltä edellisten kommentoijien kanssa siitä että inflaatio tulee alas H1 ja viimeistään H2.

Se mitä pidän tässä ongelmana ovat keskuspankit, niiläkun tuppaa aina menemään överiksi tuon inflaation “taltuttamisen” kanssa, että varmuuden vuoksi tampataan talous lamaan asti ettei se inflaatio vaan pääse edes pilkistelemään… vaikka pieni inflaatio on sinänsä ihan ok.

Sanon näin koska näin on käynyt aina ennenkin kun keskuspankit pääsee vauhtiin.

En olisi niin varma siitä, että inflaatio laskee jyrkästi. Itse uskon, historiaan peilaten, että inflaatio on viheliäinen piru, joka vallan saatuaan, taittuu hitaasti. Tämän vuoksi Fed ei halua toistaa aikaisempia virheitään ja lopettaa koron nostoja liian aikaisin. Jos Powellia on kuunnellut, on parempi kiristää taloutta hieman liian pitkälle, kuin lopettaa liian aikaisin. Korjaus liian suuresta kiristyksestä on helpompi kuin aloittaa se uudestaan.

Siegel sinänsä on oikeassa, mutta ongelmana on se, että Fed aloitti tiukennuksen liian myöhään. On talvi ja kusi on jo housussa ja paleltaa. Ne ei halua myöntää sitä.

Tässä on omia sentin promillesosan arvoisia ajatuksia, jotka tulivat mieleen osin alla olevan jutun takia.

Monelle ei ole aiemminkaan jäänyt säästöön kauheasti syystä taikka toisesta ja nyt monien tuttujeni menot ovat pakosti kasvaneet hirmuisesti sekä kasvavat vielä lisää esimerkiksi erityisesti energiakriisin takia. Säästöön ei siis juurikaan jää eikä varsinkaan sijoittamiseen… monet ehkä keräävät puskuria nyt, jos vain mahdollista.

Jos tällainen tilanne jatkuu vielä pitkään, niin tämähän tarkoittaa omien turhan suoraviivaisten ajatusten takia sitä, että markkinoilla tulee olemaan huomattavasti vähemmän sijoittajia kuin ennen. Lisäksi suurella osalla sijoituksia jatkavilla on varmasti panokset selvästi pienemmät kuin ennen.

Jotenkin ajattelisin, että tällaisten asioiden vaikutus esimerkiksi pörssikursseihin tulee olemaan huomattavasti isompi kuin on ajateltu ja puhuttu. Tämän tekstini voi ottaa viihteenä ja pienen maallikon pohdintoina.![]()

On se vähän enemmän:

“Syyskuussa 2022 osakkeiden markkina-arvo oli 265 mrd. euroa.”

X

“Kotimaisista toimijoista kotitaloudet ovat suurin suomalaisten osakkeiden omistaja 14 prosentin osuudella.”

=

~37mrd€

![]()

Lähde:

https://www.suomenpankki.fi/fi/Tilastot/saastaminen-ja-sijoittaminen/

Inflaation vertailuluvut ovat erittäin korkeat jatkossa, joten inflaatio tulee putoamaan, varsinkin kun taantuma tulee pudottamaan kaiken kuluttamisen vimman.

Erkkilän juttua lukiessa pitää muistaa että Suomessa inflaation laskennassa asumiskuluihin luetaan myös lainojen korot. Muualla ei.

Toinen asia sitten on minkä verran osakkeiden hintaan mahtaa juuri suomalaisten sijoittamisinto vaikuttaa. Ei varmaan kummoisia. Näihin pelkästään inderesin ja yhteisönsä seuraamiin toki paljonkin.

@DayTraderXL usan inflaatio on pitempiaikaista laatua kuin euroopan. Siellä palkkajousto ja markkinoilta poistuva työvoima on omiaan aiheuttamaan palkka-hintakierrettä. Euroopassa energia ja ruoka ei ole (vielä) välittynyt palkkavaatimuksiin niin paljoa kuin olisin luullut. Ehkä vielä ehtii, mutta toistaiseksi palkansaajat näyttävät jäävän kärsijöiksi.

Fedin dilemma: pitää ennustaa (yli)korkeita korkoja, koska siten vaikutetaan markkinoiden odotuksiin eikä sitten tarvitsekaan nostaa niin paljoa. Mutta nyt kun markkinoilla näihin ennustuksiin ei uskota, puheet ei riitä vaan sitten nostetaan oikeasti. Fedin viesti työnantajille on: älkää palkatko lisää väkeä. Jos palkkaatte, pidämme huolen että kasvu taittuu. Sama muillekin investoijille ja niitä rahoittaville tahoille. Mutta investoijilla on rahaa millä mällätä ja investoinnin lykkääminen tarkoittaisi investoinnin kallistumista jos inflaatio tosiaan on pitkäaikainen. Siksi fedin on pakko olla äärimmäisen haukkamainen puheissaan ja myös alkuvaiheen teoissaan. Itse olisin odottanut nostosyklin alussa jopa täyden prosentin nostoa. Sinänsä nostosyklin aloittamista aikaisemmin olisi ollut hivenen vaikea perustella, kun qe ostot oli vielä päällä. Fedillä kun ei ole vastaavaa valtionkorkojen eriytymisongelmaa kuin ekp:lla.

Osakemarkkinat kuunteli Powelin puheita korkojen nostoista ja bondimarkkinat ei.

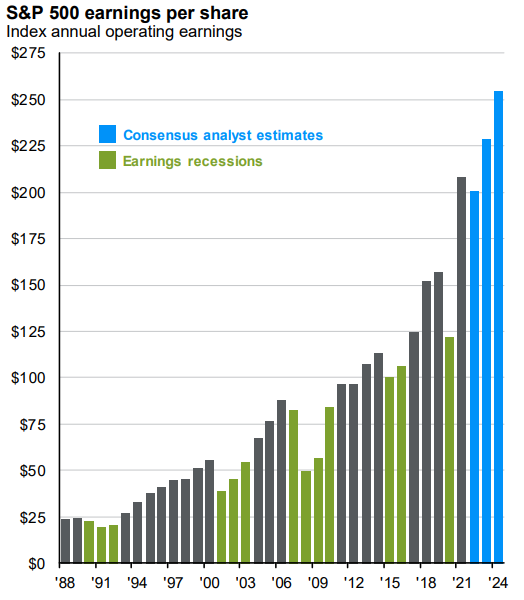

Mielenkiintoinen kuvaaja, eikä lainkaan mahdoton skenaario vaikka olenkin eri mieltä asiasta. Minkä uskot nostavan tuloksia seuraavan 2-3 vuoden säteellä? Pitää muistaa että yritykset ovat takoneet viime ja tänä vuonna historiallisesti kovia tuloksia ja vaikea uskoa että niistä pystyttäisiin kasvamaan vielä seuraavan 2-3 vuoden aikana. Enemmänkin uskon että laskuvaraa löytyy.

2021 tulokset ottivat erittäin suuren harppauksen 2018-2019 tasosta. Onko tämä taso pysyvä?

Kun verrataan 2020 ja 2021 tuloksia, suurin osa tulosparannuksista (70%) selittyy marginaalien kasvamisella ja loput 30% karkeasti ottaen liikevaihdon kasvulla. 2022 marginaalien oletetaan supistuvan, joka vetää tuloksia toiseen suuntaan. Suurta pudotusta ei kuitenkaan nähdä vielä 2022 tuloksissa.

Mutta mikä saa tulokset kasvamaan vuodelle 2023-2024? En rehellisesti sanottuna keksi montaa syytä, ja uskonkin että analyytikoiden odotukset ovat liian korkeat. Kaikki odottavat taantumaa, mutta toisaalta kaikki odottavat yrityksiltä huippu tuloksia. Ristiriitaista.

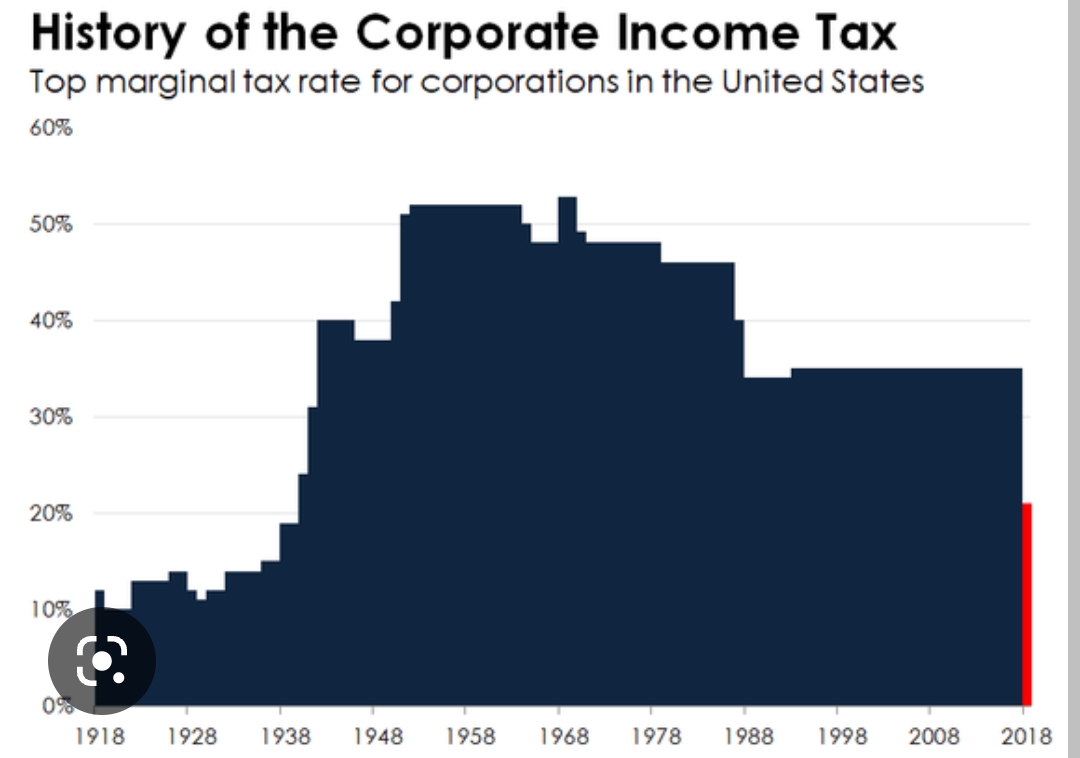

Antti Saaren twitteristä hyvä kuvaaja, joka melko uutta minulle. Tästä käy ilmi, että “Tuloskupla” olisi enemmän verojen sekä korkokulujen vaikutusta, kuin marginaalien korkeutta.

Ebit taso olisi pääsääntöisesti tuossa 12-14% välillä (ja huippusykleissä 16% - tämä lienee hyvä varoitussignaali jatkon kannalta).

Eli historialisten voittomarginaalitasojen saavuttaminen vaatisi myös historillisia tuloverotasoja.

Onko tuttua juttua @musa_2 ? Eikös tuloskuplanarratiivi ole ollut paljon käytössä.

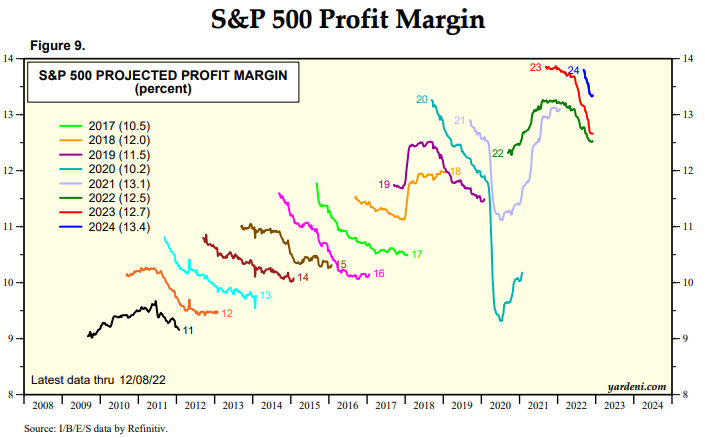

Tässä graafia Yardenista konsensus marginaalien sulamisesta. Toisaalta nyt on parin viikon tasaantumisvaihe laskussa. Saa nähdä pitääkö. Ainakin tuon yo. graafin osalta on taantumissa nähty isompia laskuja kuin nyt oleva 2%. Ebit tasokin vielä historiallisesti aika hyvä. Ehkä 1-2% laskuvaraa vielä riippuen talouden tilasta tietenkin.

Mietitään bisnes jolla on mahdollisimman vähän hinnoitteluvoimaa ja joka hädin tuskin elättää pitkää päivää tekevän omistajansa perheen. Olkoon tämä kebab–pizzeria.

Kuvitellaan että kaikki kebab–pizzeriat maksavat kaikki lakisääteiset maksut ja verot säntillisesti.

Tässä tilanteessa jos yritysverotus rojahtaa tai ampuu katosta läpi, kumpikaan ei keskivertoyrittäjän voitoissa pitkään näy.

Kebabien ja pizzojen tarjonta sopeutuu nopeasti niin että keskivertoyrittäjä saa nipin napin elannon perheelleen tekemällä pitkää päivää arjet ja pyhät.

Pörssiyhtiöiden kannattavuus ei pitkällä tähtäimellä myöskään riipu veroasteesta, koroista tai minkään kulujen rakenteellisista muutoksista. Toki viiveet ovat pidemmät S&P 500:lla kuin kebab–pizzeria-skenessä.

Kuinka pitkällä viiveellä poistuu kokonaan Trumpin veroalen vaikutus S&P 500 kannattavuuteen? Sitä voi kukin huvikseen arvailla.

Tuloksia voi nostattaa nimellisesti nopea talouskasvu. Jos inflaatio on lähivuosina keskimäärin koholla (oletetaan että se laskee 8 %:sta alle 3 %:in) niin tulokset voivat pullistua samaa vauhtia, vaikka reaalinen BKT:n kasvu olisi nolla. Ja jos taantumaa ei tule tai se jää laimeaksi, tulee talouskasvua tuohon päälle.

Useamman vuoden säteellä olisi hyviä syitä isoille, esim. vihreän siirtymän investoinneille.

Riskejä tuloksille on helppo maalata ja nuo nostosi on ihan oikeita.

1901 oli samat narratiivit kuin 2021.

Tulokset olivat erinomaisia ja markkina haisteli edelleen tuloskasvua.

Silloisten mega capien piti ikuisesti nauttia oligopoli- tai monopolivoitoista.

Ylipäätään ajateltiin että firmat eivät enää koskaan kilpaile ihan niin verisesti kuin aikaisemmin. Mieluummin jatkossa hyviä tuloksia kuin kädenlämpöisiä, eikö niin? Jokainen tämän jatkossa Corporate Americassa ymmärtää.

Jos kustannuksia saadaan leikattua, se ei mene enää samalla tavalla asiakkaille kuin ennen.

S&P 500 EPS nykydollareissa:

Silloin kun kannattavuudet ovat epänormaalin hyvät, joka kerta sijoittajat löytävät niille lahjakkaasti pysyvät rakenteelliset syyt.

Silloin kun kannattavuudet ovat epänormaalin huonot, joka kerta sijoittajat löytävät niille lahjakkaasti pysyvät rakenteelliset syyt.

USAn osakemarkkinat nousivat reaalisesti lopullisesti yli 1900-luvun ekan vuosikymmenen huippujen syksyllä 1982. Vajaat 80 vuotta vaakasahailua reaalisesti.

Alla on Aktian pääekonomistin tviitti. ![]()