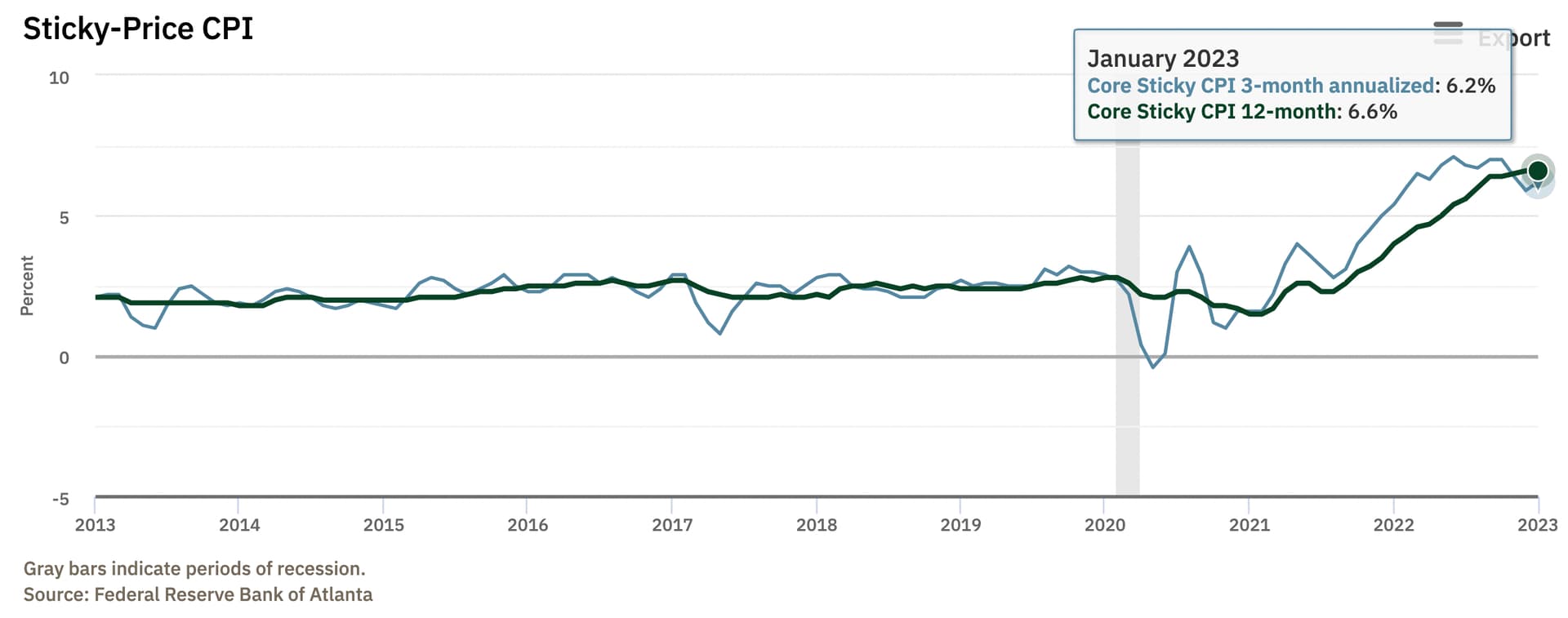

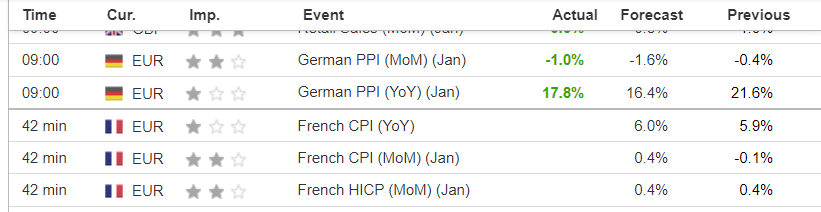

uottaja Tuomas Tuominen on tähän asti joutunut seuraamaan sivusta, kun Jukka treidaa, koska Nordnetin työntekijöitä sitoo ns. kuukauden sääntö. Nyt Tuomas on saanut pääkonttorilta poikkeusluvan S&P 500– ja Nasdaq-indeksien treidaamiseen. Miten Tuomaan ensimmäinen treidi onnistui? Jakson muita aiheita ovat mm. viimeisten viikkojen aikana syntynyt momentum-signaali, joka on johtanut nouseviin kursseihin joka kerta viimeiset 20 vuotta, sekä katsaus Euroopan ja USA:n inflaatiodataan.

Joo kuluttajilla pyyhkii hyvin ja ei taantumasta huolta.

” Overall, an additional 202 million new credit accounts were opened in the fourth quarter, led by originations among Generation Z, or adults ages 18 to 25, and the tally of total credit cards hit a record 518.4 million.”

Pahus olin juuri nostamassa tuota Varttiin kun jaoit tämän, mutta ehkä kaikki eivät katsoneet alkuperäistä Howellin haastattelua.

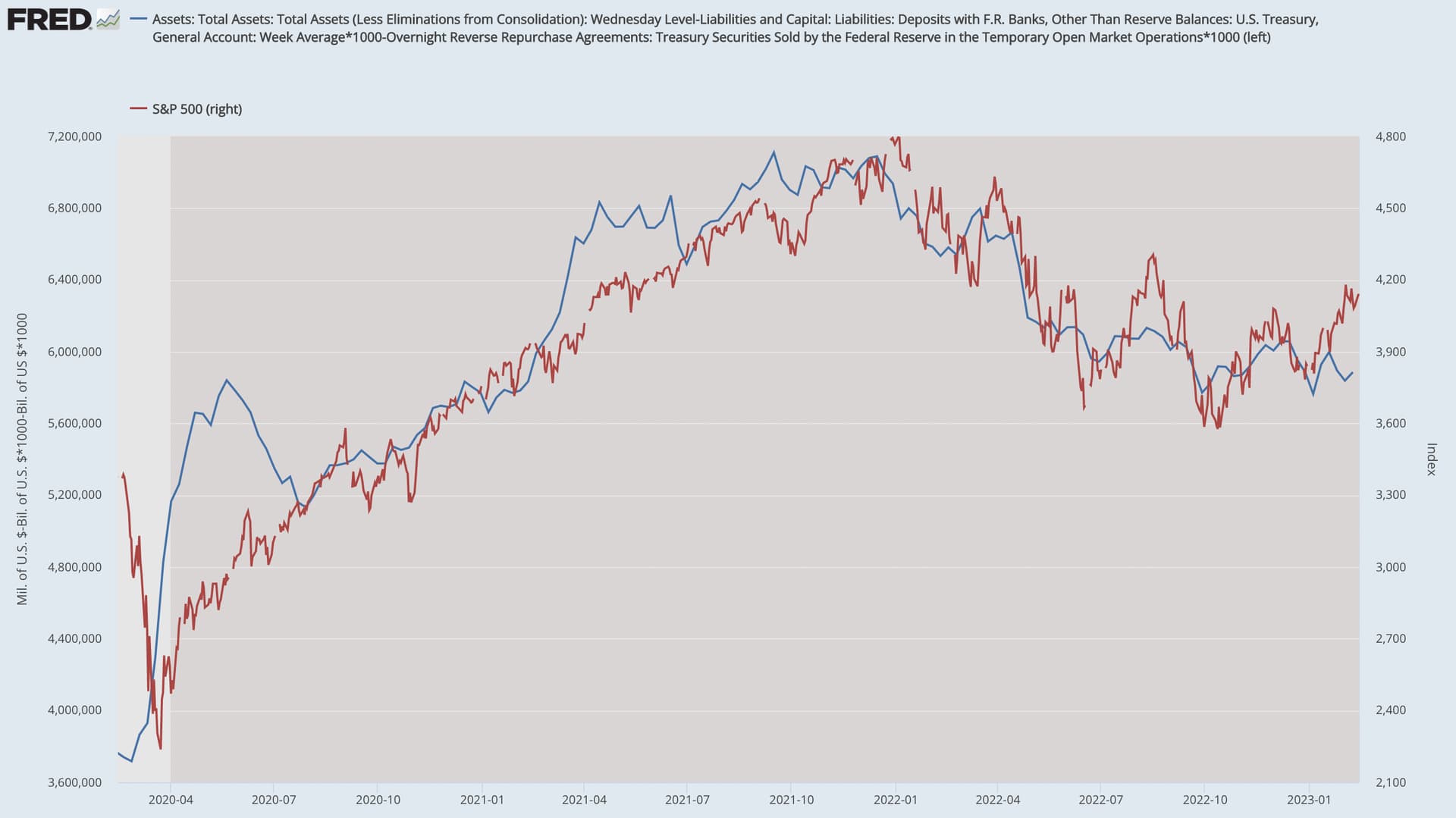

Nostin Howellin argumentin ensimmäistä kertaa esiin. joulukuussa. Lyhyesti: likviditeetti on elpynyt, mikä ruokkii riskisiä sijoituskohteita kuten osakkeita ja kryptoja. Likviditeetti kääntyi syksyllä, kuten edellä mainitutkin.

Mielenkiintoisesti parantuva likviditeetti tarkoittaa, että vaikka korkojen ja epämiellyttävän kuuman inflaation ja talouden puolesta osakkeissa saa olla varovainen, niillä on samalla taas turvapatja alla. Jos likviditeettiveijarien näkemys on oikea.

Tuon Fedin nettolikviditeetin sai myös TradingView:hin koodilla:

(WALCL-(RRPONTSYD+WTREGEN))/1000000000/1.1-1625, FRED

Muistaakseni TA-ketjusta tämän poimin, joten oikeellisuudesta en osaa sanoa. Silmämääräisesti menee samoin kuin tuo FREDin sivulla. Jos tuo FREDin sivu päivittyy viikottain, kuten Verneri vartissaan mainitsi, niin tämä päivittyy nähdäkseni päivittäin, vaikka tuosta nyt ei mitään hyötyä saakkaan.

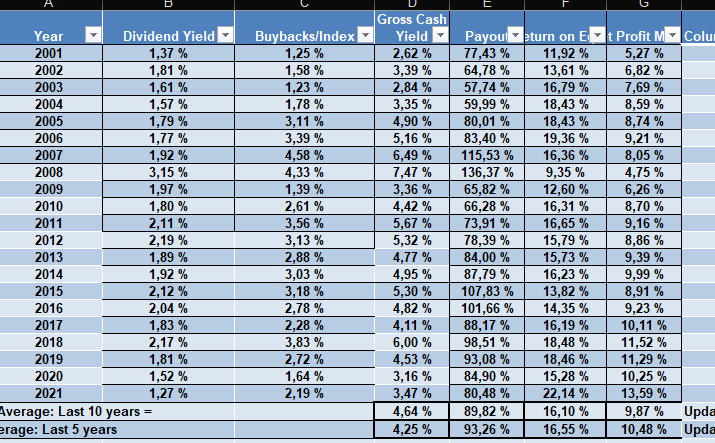

Jos tuosta katsoo vaikkapa periodin 2011–19, voisi äkkiseltään kuvitella että S&P 500 -firmat ovat keskivertovuonna luoneet arvoa mukana pysyneille omistajille omien ostoilla 3 % suhteessa total market capiin.

Sitten kuitenkin nettomääräisesti keskivertovuonna on saatu ulkona olevista osakkeista ostettua pois vain yksi prosentti.

Eli kaksi kolmasosaa bruttomääräisistä omien osakkeiden ostoista ei luonut omistaja-arvoa.

Nordea julkaisi helmikuun “Kansainvälinen sijoitusstrategia” -webinaarin tallenteensa.

Poimintoja:

Vahva alkuvuosi osake- ja korkomarkkinoilla.

Eurooppa voi välttää taantuman.

Yritysten luottamusluvut piristyneet, mutta yhä vaimealla tasolla.

Energiahaasteet pienentyneet.

Yhdysvalloissa talouden pehmeän laskun todennäköisyys kasvanut, mutta riskit yhä korkealla.

Teollisuuden kyselytutkimukset viittaavat heikkoon kasvuun, mutta varsinaiset talousluvut vielä vahvaan kasvuun.

Rahapolitiikan kiristymistahti hidastuu.

Markkinat hinnoittelevat korkojen nousun päättyvän pian.

Rahapolitiikka jo selvästi kireää.

Joukkolainoissa houkuttelevia mahdollisuuksia.

Joukkolainat tarjoavat kautta linjan parempaa korkoa kuin pitkiin aikoihin.

Yrityslainojen korot ovat nousseet selvästi ylemmäksi.

Vahva alkuvuosi monella osakealueella.

Vahva vuoden alku etenkin Euroopassa.

Tuloskasvun odotetaan hidastuvan reippaasti tänä vuonna.

Liikevoittoprosentit ovat laskeneet jo jonkin verran.

Kiinan rajoitusten purku myönteistä, mutta muilla kehittyvillä markkinoilla haasteita.

Kiinan osakemarkkinat ovat tuottaneet muita kehittyviä markkinoita paremmin.

Kehittyvien maiden tulosnäkymät ovat vaisut Kiinaa ja Intiaa lukuun ottamatta.

USA:n velkakatosta saadaan sopu luultavimmin viime hetkellä.

Velkakattoa pitäisi jälleen nostaa velkaantuneisuuden kasvun myötä.

Valtiovarainministeriön tilin tyhjennys lisää likviditeettiä markkinoilla.

Millaisia tuottoja on luvassa?

Perusskenaario: Talouskasvu hidastuu ja osa länsimaista painuu teknisen taantuman puolelle. Työmarkkinapaine hellittää ja inflaatio hiipuu. Kotitalouksien vahva taloudellinen asema ja hyvä työllisyystilanne pitävät kuitenkin talouden rattaita pyörimässä. Rahapolitiikka kiristyy hidastuvaan tahtiin ja korkohuiput saavutetaan alkuvuonna. Jyrkkä tulostaantuma vältetään. Osakkeet tuottavat 0-10% (60% todennäköisyys) (oli tammikuussa 50% todennäköisyys).

Hyvä: Inflaatio hidastuu odotuksia nopeammin ja korot laskevat odotettua aiemmin. Talous- ja tulosnäkymät paranevat. Osakekurssit nousevat arvostuskertoimien nousun ja tuloskasvun tuella. Osakkeet tuottavat 15-25% (20% todennäköisyys).

Heikko: Inflaatio kiihtyy ja rahapolitiikka kiristyy ennakoitua enemmän. Työttömyys kasvaa ja kulutusta sekä investointeja viivästetään. Tulokset laskevat ja osakekurssit käyvät lokakuun pohjien alapuolella. Osakkeiden tuotto jää 15-25% pakkaselle (20% todennäköisyys) (oli tammikuussa 30% todennäköisyys).

Pörssi USA:ssa näyttää varsin immuunita huolimatta, että inflaatio ei ehkä ole välittömästi alkamassa rivakkaa laskua. Olisiko niin, että voimakkaasti kohonneet palkat luovat tilanteen, jossa ihmiset kokevat pystyvänsä sijoittamaan yhä enemmän ja täytyyhän heidän sijoittaakkin, koska hyvin usean eläkeaikainen elintaso tulee osakesäästöistä. Eli eräänlainen ikiliikkuja. kun palkat nousevat on sijoitettava enemmän, jotta tuleva elintaso pysyy samassa suhteessa nyky palkkoihin

Nimenomaan, 10Y US Bondit tarjoaa 4% riskitöntä korkoa. Aivan varmasti instikoita kiinnostavaa.

Teknisesti W-shape recovery kehityksessä…

edit: @vanha_Qfwfq Ei siinä riskiä ole (jos oletetaan, ettei USA mene konkkaan), jos bond pidetään maturityyn saakka. Luonnollisesti tähän viittasin (instikat). Bondeilla treidaaminen on toki eri asia.

On siinä edelleen korkoriski. Toki sijoittaja saa sen 4%:n tuoton kymmenelle vuodelle. Mutta jos korkotaso nousee vielä ylemmäs, niin hinnat korjaa alaspäin. Ja sehän näyttää yhtä pahalta kirjanpidossa kuin osakkeidenkin hinnanlaskut.

Edit. @DayTraderXL Juu, ei siinä default riskiä ole, mutta instikatkin taitavat pitää kirjojaan mark to market-moodissa.

Edit2 Ja itse asiastahan emme ole eri mieltä, TINA on mennyttä aikaa. Kunhan viilasin pilkkua. Paha tapa

USA:n 10 vuotisen vaihtoehtoisuuden osakkeille voi tosiaan kuitata korko- ja valuuttariskillä, mutta vaihtoehtoja on muitakin:

Korkoriskistä pääsee käytännössä eroon sijoittamalla ultra-lyhyisiin 0-1 vuoden treasureihin. Näillä tuotto maturiteettiin nyt n. 4,8%.

Inflaatiosuojauskin näyttää nyt aika halvalle. 0-5 vuoden US TIPS:lle saa 2,2%:n real yieldin, eli tuon verran inflaation päälle.

Yllä mainituissa jää toki se valuuttariski. Siitä pääsee eroon sijoittamalla vastaaviin Euro-alueen valtionlainoihin, joiden tuotto nyt 2,8%. Euroalueella saa toki kiusakseen Italiat sun muut.

Korko- ja valuuttariskit koskee tosin toisaalta osakkeitakin. Ehkä parempi vertailukohta niille on siksi ihan vaan nuo pitkät korkopaperit. Esimerkkituottoja maturiteettiin joukkovelkakirjalainoille:

Suomen valtion lainoille saa n. 3%:n tuoton maturiteettiin

Melko vakavaraisille kotimaisille yhtiöille, kuten Sammolle ja OP Groupille tarjolla 3,3-3,6%:n tuottoa.

Euroopasta mielenkiintoiselle vaikuttaa esim. Nordean Tanskan kruunussa liikkeelle laskemat asuntolainavelkapaperit. Niiden tuotto näyttää olevan peräti 5%:ia maturiteettiin ja kyseinen kruunuhan on sidottu euron kurssiin. Näitä pitäisi tuntea kyllä paremmin ennen kuin lähtee sijoittamaan, mutta koville tuntuu asuntolainavelkapaperien tuotot nyt suhteessa vuokratuottoihin.

Amazonin lainalle n. 5% tuotto maturiteettiin 2060 asti.

Vaihtoehtoja siis riittää. Hyvien korkojenhan pitäisi kieliä samalla myös erittäin kovia nimellistuottoja osakkeille tulevaisuudessa, koska markkinathan on tehokkaat ja osakkeissa pitää saada paksu riskipreemio yllämainittujen tuottojen päälle