“The process of getting inflation down has begun,” Mr. Powell said at the Economic Club of Washington, D.C.

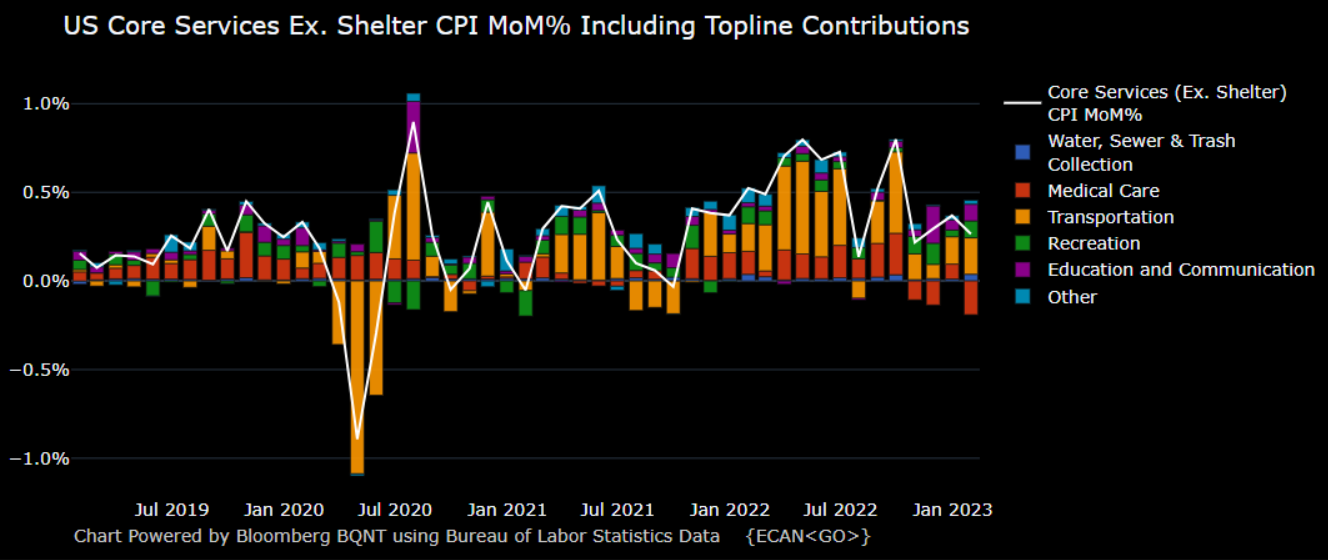

Even so, inflation is far above the Fed’s 2% target. Even excluding the volatile food and energy categories, core inflation was 5.7% in December. So how does it fall all the way back to 2%?

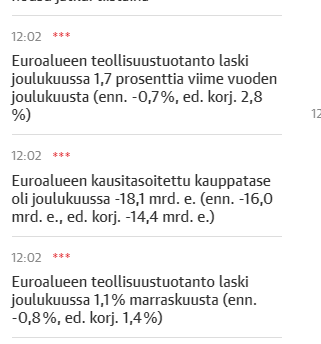

Tilastokeskuksen mukaan Suomi ajautui tekniseen taantumaan. Jutussa ei ole maksumuuria.

Koko kaupan työpäiväkorjattu myynnin määrä, josta hintojen muutoksen vaikutus on poistettu, väheni 4,6 prosenttia.

Liikevaihto kasvoi eniten autokaupan toimialalla. Autokaupan työpäiväkorjattu liikevaihto kasvoi joulukuussa 5,5 prosenttia verrattuna vuodentakaiseen. Myynnin määrä laski 0,2 prosenttia vuodentakaisesta.

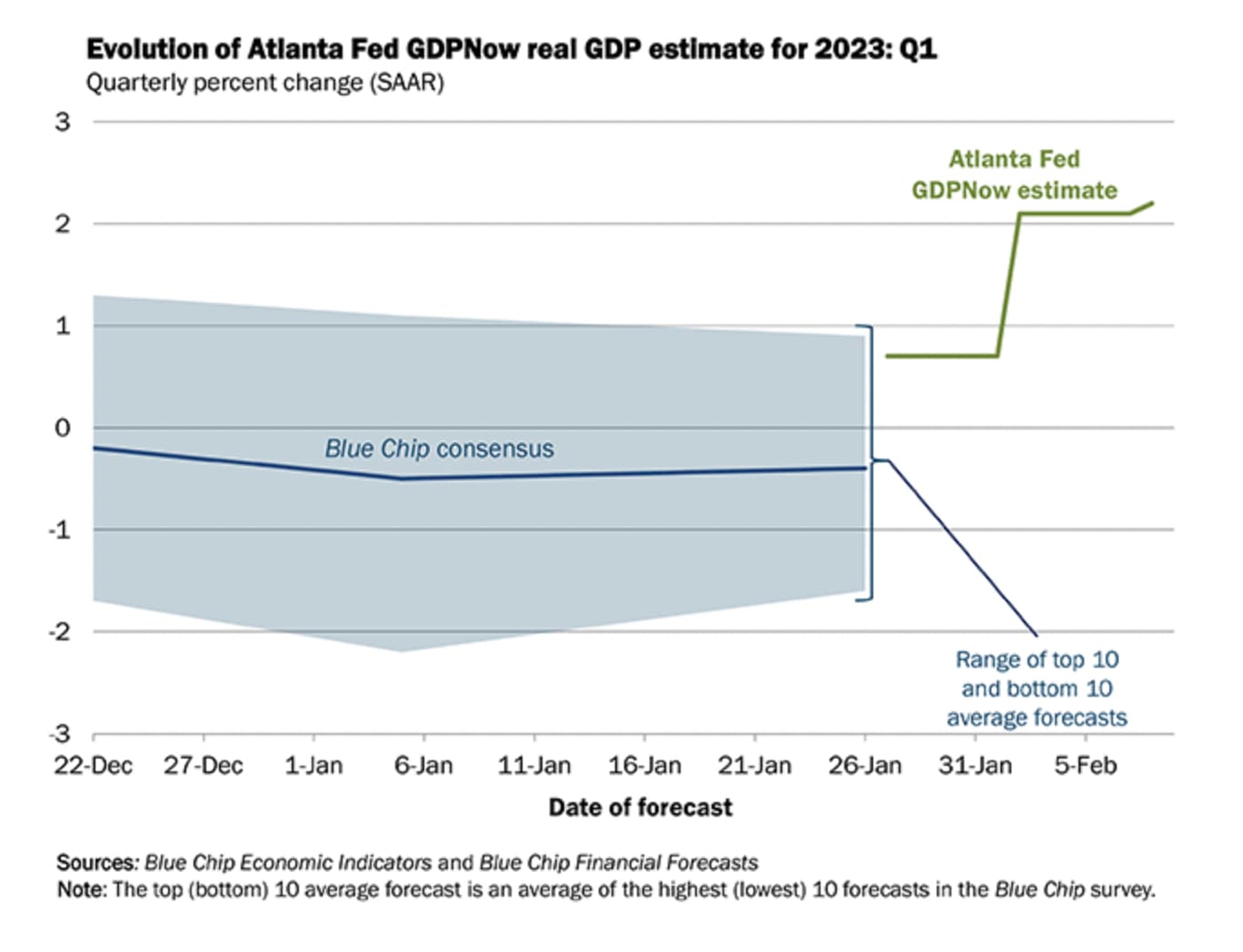

Maailman odotetuin taantuma antaa odottaa itseään. GDP Now odottaa Q1:lle peräti yli 2 %:in BKT:n kasvua. Euroopan komissio nosti vastaavasti Euroopan talouskasvuennustetta 0,9 %:iin tänä vuonna. Kiina avautuu koronasta.

Tätä menoa taantuma ei ole (nyt) ongelma, vaan pikemminkin inflaatiota mahdollisesti ruokkiva kuuma talous!

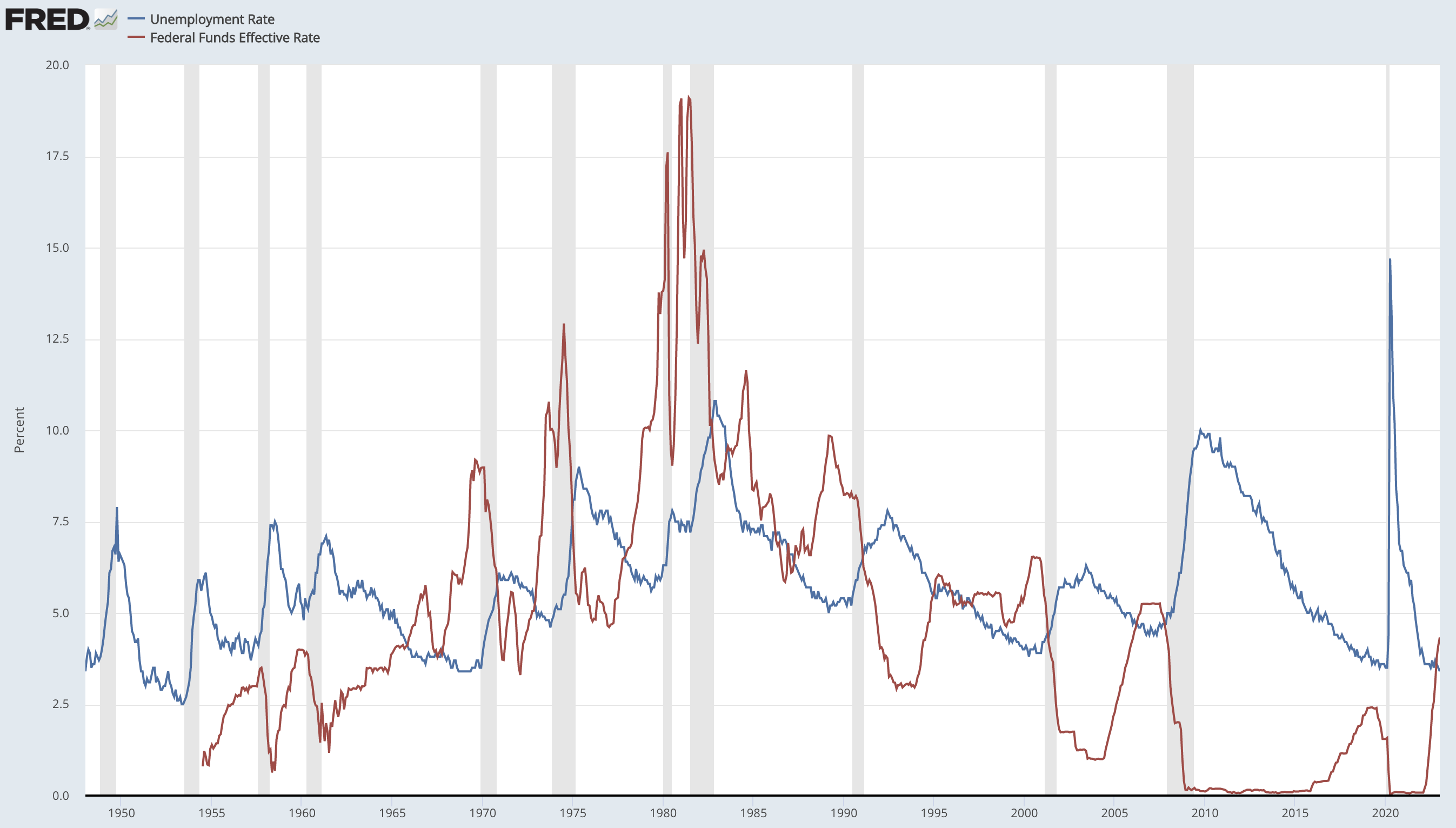

Koronnostojen vaikutus talouden kuumiin paikkoihin, kuten työllisyyteen, kestää kuitenkin tovin. Kun 2006 Fedin ohjauskorko oli samalla tasolla kuin nyt, meni työllisyyden heikentymiseen ja taantumaan vielä 1,5 vuotta.

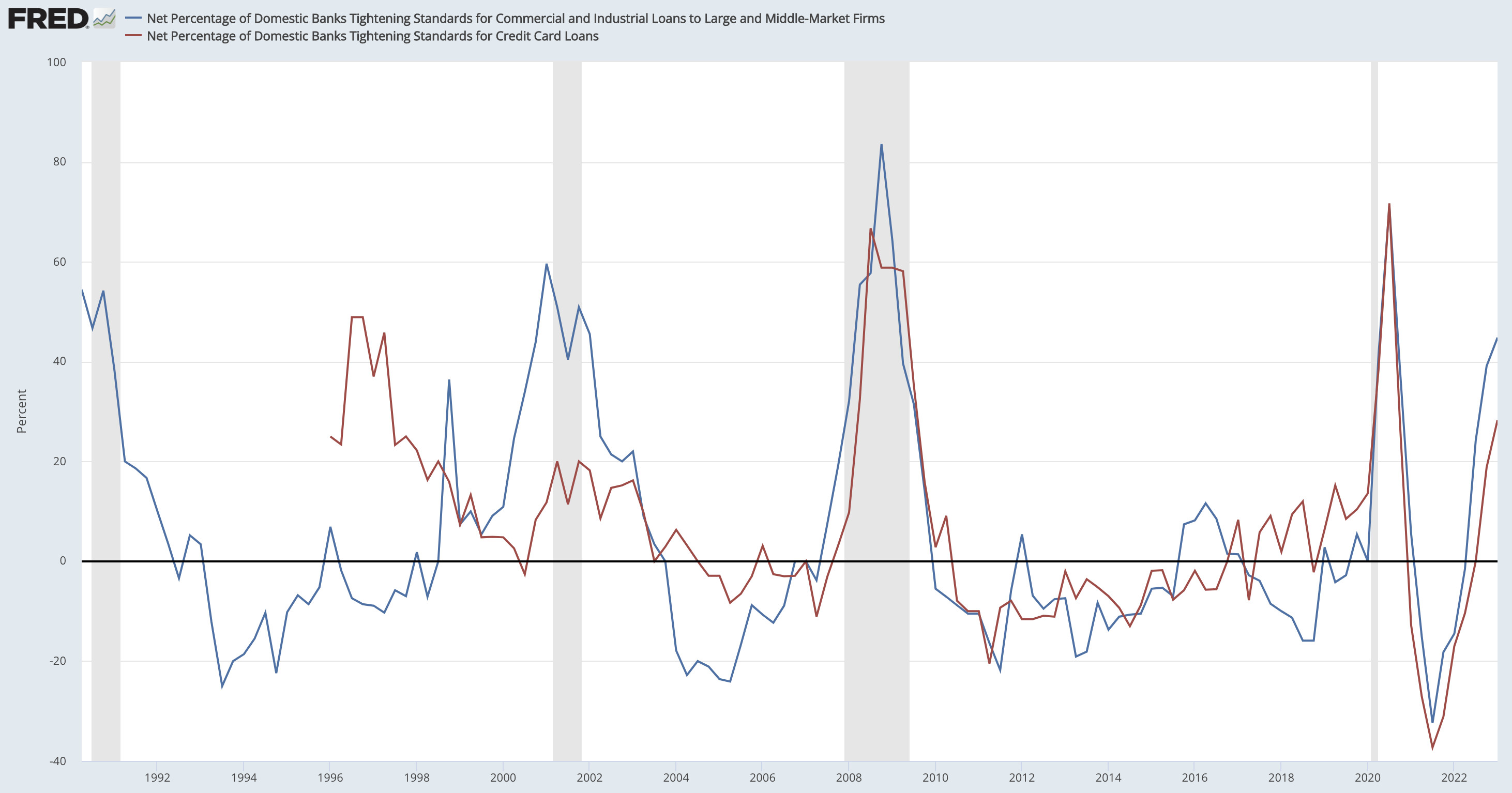

Luottopäälliköjen ei huvita lainata… Fedin pankeille suunnatun luottopäällikkökyselyn ollessa näin kireä (kuinka iso % pankeista kiristää luottoehtoja) on talous lopulta kellahtanut taantumaan.

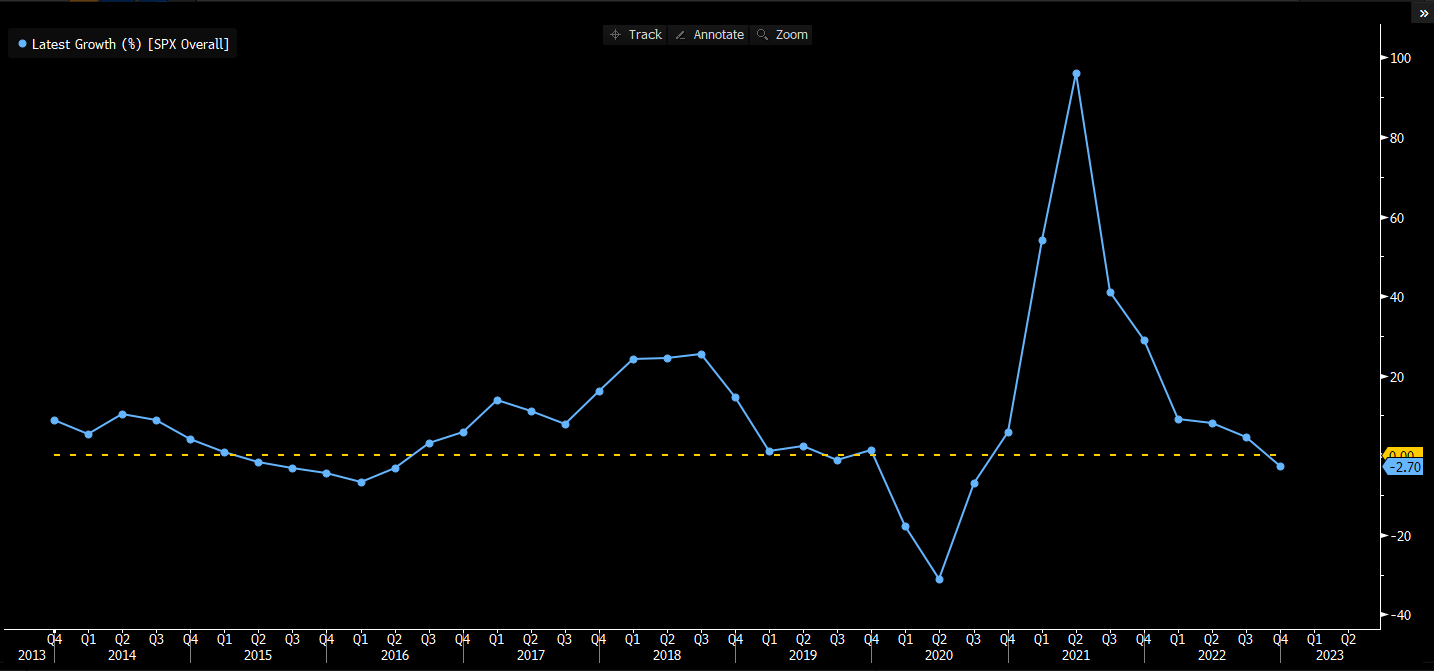

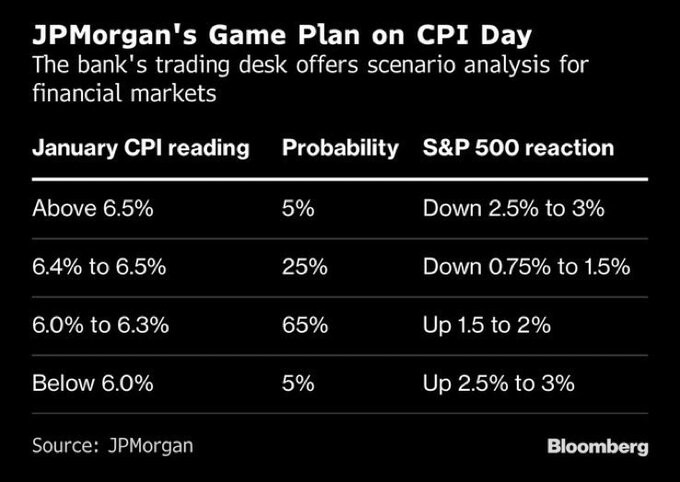

Kovin olisi isoja liikkeitä tiedossa ylöspäin ihan vaan osumalla 6,2% ennusteeseen, mikäli siis JPMorganin odotuksiin luottaminen. Jos ei mitään muuta, niin nämä päivät on kyllä nopeasormisille treidaajille unelmia. Näin hitaalle karhulle ei niinkää… =(

U.S. inflation moderated in January from historic highs but the pace of easing showed signs of leveling off.

The consumer-price index, a closely watched measure of inflation, climbed 6.4% in January from a year earlier, down from 6.5% in December, the Labor Department said Tuesday. That marked the seventh straight month of cooling in annual inflation since peaking at 9.1% in June, the highest reading since 1981.

Economists surveyed by The Wall Street Journal had expected overall consumer prices to increase 6.2% in January from a year earlier, and the core index to rise 5.5%.

Nuo pelothan olivat jo ennusteissa, joita on väännettyjä ylöspäin. Ja kun tiedetään, että helmikuussa mm. asunto- ja autokauppa on taas lähtenyt kovaan nousuun (kuten pörssitkin), niin ei ole jatkossakaan helpotusta tiedossa. Korkomarkkina on jo alkanut hieman hinnoittelemaan FEDin “higher for longer” puheita, mutta osakemarkkina ei näytä edelleenkään uskovan tuota.

Core CPI on niin last season. Powell kertoi edellisen koronnoston confassa, että heillä tuijotellaan nykyään Core PCE:tä.

“And I think we need to see that it’s the majority of the core PCE index which is the thing that we think is the best predictor of headline PCE, which is our mandate.”

Alla olevassa videossa esitetään väite että keskuspankit olisivat syksyisen UK:n velkakirjojen läheltäpititilanteen jälkeen keksineet tavan joilla samalla a) nostavat korkoja b) tekevät QT:tä mutta kuitenkin c) jostain takaovesta ruiskuttavat likviditeettiä markkinoille. Hiukan kuin Yield Curve Control jolla estetään ettei UKn tilanne toistu USAn markkinoilla. Joku fiksumpi voisi katsoa ja selittää miten kohta c) toimii.

Jos hän oikeassa. Niin valtion pitkät lainat voi myydä ja siirtä rahat parempii assetteihin: öljy, kulta, asunnot, osakkeet. Valtion pitkissä lainoissa on ohjelmassa jakossakin vain turpaanottoa inflaatiolta.

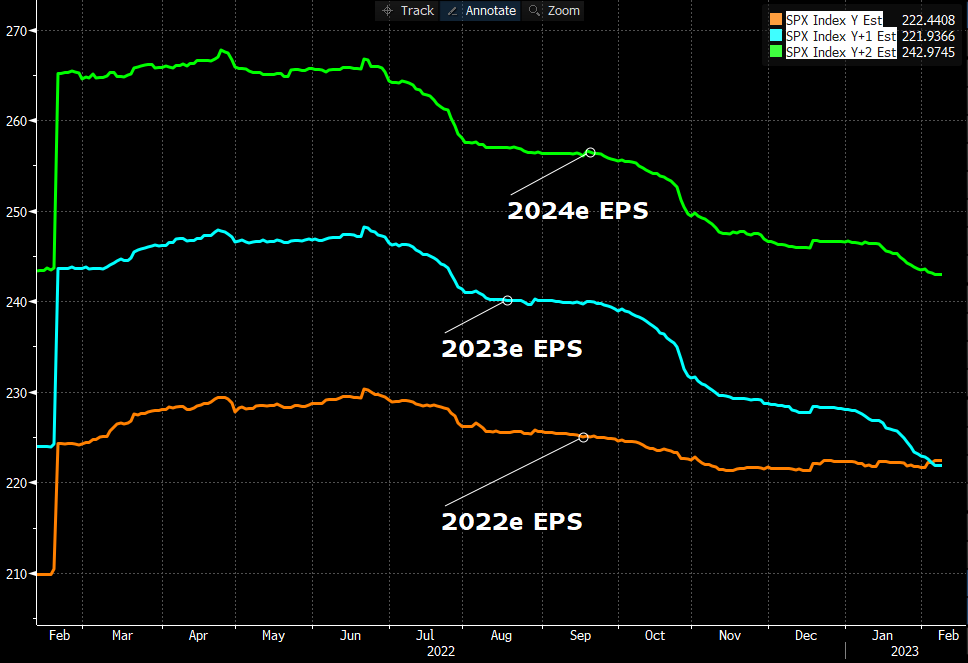

S&P 500 forward p/e tälle vuodelle on noin 19

= tulostuotto 5,3 %

USA:n valtionlainojen tuotto:

6kk ja 12kk noin 5%

5, 10 ja 30v vajaa 4%

Osakkeiden riskipreemio vuoden tähtäimellä alle 0,5 %-yksikköä ja 5-30v tähtäimellä alle 1,5 %-yksikköä. Riskitön sijoitus siis tuottaa lähes saman kuin riskisijoitus. Sijoittajat toki odottavat korkojen laskua, mutta mitä väliä jos voit lukita itsellesi noin 4% tuoton seuraavaksi kymmeneksi vuodeksi?

Euroopassa tilanne ei ole näin älytön, mutta täälläkin riskitön korkotuotto on 3 % tasolla ja osakkeet vain porskuttavat ylöspäin. Jopa piensijoittajalle korkosijoitus on pitkästä aikaa houkutteleva vaihtoehto.

Eikös tämä tarkoita sitä, että joko tulosten täytyy raketoida ennennäkemättömään nousuun tai sitten eletään parasta aikaa ison luokan kusetusmarkkinassa?

Mielelläni kuulisin makroviisailta ajatuksia tästä, varsinkin jos äskeisessä päättelyketjussa on joku kohta pielessä.

Tässä on Sijoittaja.fi:n juttu yhdysvaltojen inflaatioluvuista, jonka lukee muutamassa minuutissa.

Sitkeänä pysyvä inflaatio on haitallista osakemarkkinoille, sillä sen vuoksi myös Fed tulee pitämään korkotasoa korkealla, kunnes inflaation pysyvästä laskusta saadaan selviä merkkejä. Fed ei aio toistaa 70-80-luvun virhettä, jossa liian nopeasti löysennetty rahapolitiikkaan ampuu inflaation takaisin ylös.

Markkinoiden reaktio tammikuun inflaatiolukuihin kertoo siitä, että osakemarkkina on lähellä uutta bull-markkinaa. Aiemmin odotuksia heikommat inflaatioluvut olisivat syösseet osakkeet laskuun. Nyt siihen ei näemmä riitä yksittäiset makroluvut.

Tuo on sinänsä ihan oikea havainto, vaikka yksinkertaistus.

Sijoittajien odottama tuotto osakkeistahan on simppelisti muotoiltuna tulevaisuuden tuloskasvu plus arvostuskertoimien muutos, ei staattinen tämän hetken tulostuotto (ellei osakemarkkinan tuloskasvu ole nolla ja arvostuskertoimet ei muut😵💫). Monesti tämän takia osakkeiden tulostuotto näyttää heikolta suhteessa bondeihin.

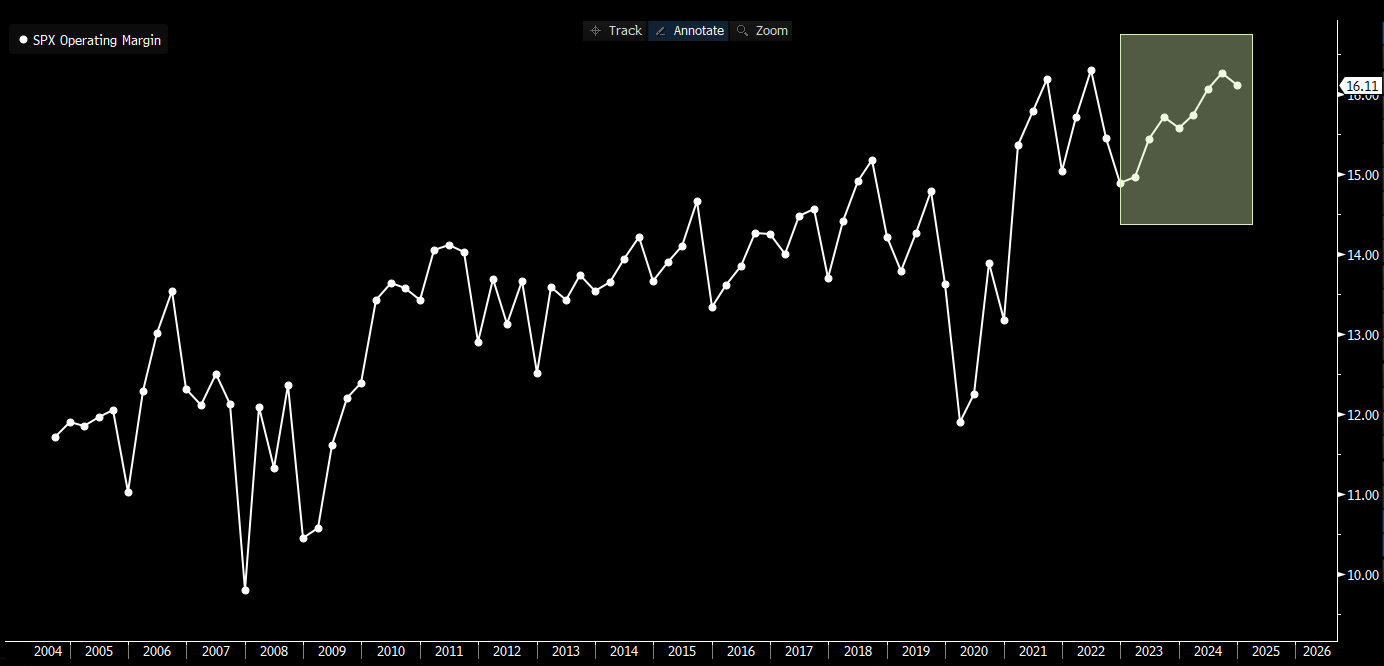

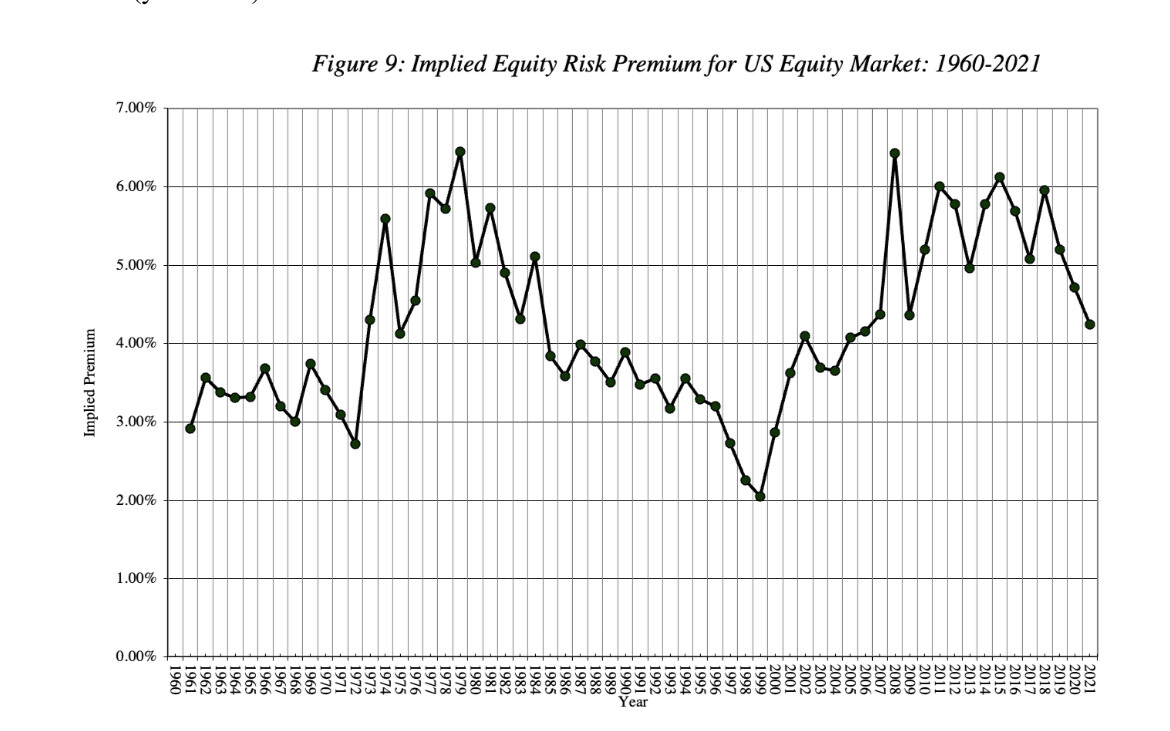

Silti, keskimäärin SP500 ERP (equity risk premium) on lillunut noin 5 %:saa eli tuon verran enemmän osakkeet ovat tuottaneet, kuin turvallisemmat velkakirjat. Damodaranin tuorein arvio ERPistä on vajaa 5 %. Tämä kuvaaja on vähän vanha mutta tässä näkyy pidemmän ajan kehitys:

ERP on ”korvaus” sijoittajan ottamasta riskistä hänen jahdatessa korkeampia tuottoja, mitä ”riskittömistä” velkakirjoista saisi.

Mutta tältäkin kantilta ajateltuna odotukset tuntuvat kovilta, vai ovatko ne? Jos 10 vuotisesta saa nyt 3,7 % ja ERP on 4,9 % on SP500 odotettu tuotto 8,6 %. Nimellisesti.