Tammikuun inflaatioluvut ovat yllättäneet ainakin osittain ylöspäin sekä jenkeissä että euroopassa etenkin palvelujen osalta.

Osaatteko viisammat arvioida seuraavaa. En tarkalleen tiedä mistä ja miten inflaatioluvut poimitaan, mutta voisiko tammikuu olla esimerkiksi palvelujen osalta siinä mielessä poikkeuksellinen, että vuoden vaihde on palvelujen tarjoajille looginen paikka tehdä hinnankorotuksia jotka etenkin tässä inflaatioympäristössä ovat varmasti osin aika korkeita. Myös kysyntä on jatkunut toistaiseksi ihan hyvänä niin reilujakin korotuksia pystytään tekemään. Voisiko tämä osittain selittää tammikuun “pomppua” luvuissa?

Euroopan vanhaa dataa pikaisesti jostain silmäilin niin muutamina vuosina on ollut palveluissa selkeä pomppu juuri tammikuussa, ei toki jokaisena vuotena.

Tämä varmasti nähdään helmi- ja maaliskuun luvuista, että jatkuuko suunta vai mitä tapahtuu.

@investori86 Viisaampi en ole, mutta loka-joulukuun rohkaisevat inflaatioluvut saattoivat saada kuluttajien mieltä rohkaistua. Kuluttajat olivat kesän/syksyn aikana muuttuneet varovaisemmiksi inflaation noustessa reilusti ja halu kuluttaa todennäköisesti nousi jälleen ainakin hieman kun inflaation taittumisesta kertovat luvut tulivat kuluttajien tietoon syksyllä → inflaatioluvut ylös jälleen vuodenvaihteessa.

Kuulostaa järkevältä. Kaupan alalla monet tavarantoimittaja-neuvottelut tehdään joulu-tammikuun aikana, ja loppuasiakkaiden hinnankorotukset tulevat usein voimaan helmikuun alusta.

Toki samalla pitänee mainita, että nämäkin asiat on varmasti huomioitu ennusteissa ja tuskin pääsevät “yllättämään” markkinaa.

Korkeat korot myös nostaa inflaatiota tiettyyn pisteeseen asti kunnes talous on ajettu taantumaam/lamaan inflaatiokin helittää.

On se kumma ettei keskuspankeilla ole muita välineitä kuin koron nostot, inflaation taltuttamiseksi pitää ajaa talous kuralle ja kun ollaan poistettu se inflaatio siinä sitten kestääkin pitkä aika kun talous taas alkaa virkoamaan…

Olisihan heillä erinomaiset mahdollisuudet vaikuttaa likviditeettiin ja valtioiden, mm. Italian tuottamaan ylikysyntään nyt ensi alkuun lopettamalla valtiolainojen osto ja ryhtyä kippaamaan niitä markkinoille.

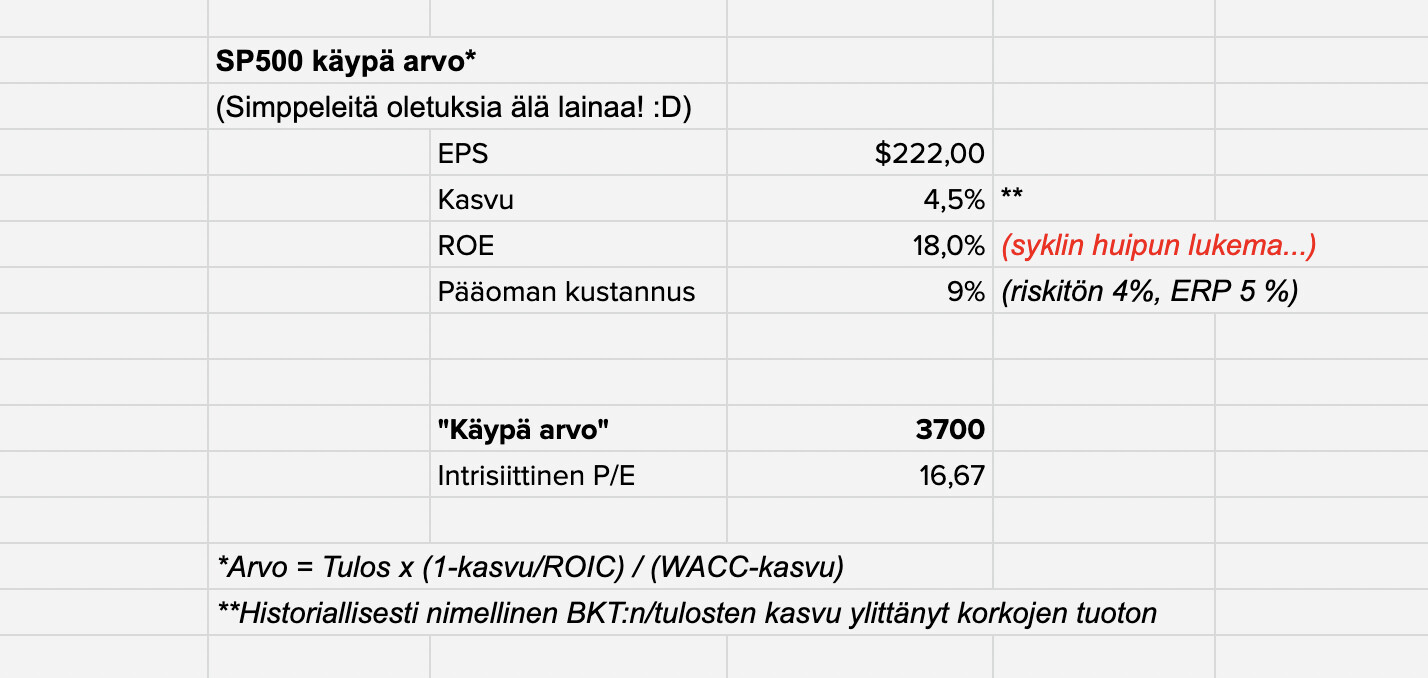

Jatkaen viime viikon uumoilua mietin vähän tarkemmin “realistisia” odotuksia SP500:lle value driver kaavassa. Tämäkin on antelias arvio, koska se odottaa kannattavuuden (ROE) jäävän huipputasolla eikä normalisoituvan. Jos ROE normalisoituisi pitkän aikavälin 13 %:in keskiarvoon, olisi käypä P/E-luku indeksille 15x ja indeksin arvo siis noin 3200 pistettä.

Päivitin myös Damodaranin exceleitä jotka oli linkattu tänne aiemmin. Niissäkin nykyisillä konsensusennusteilla optimistisin skenaario oli pudonnut SP500 4300 pisteestä 4100 pisteeseen. Heikoimpia en edes uskaltanut laskea, mutta selvää on että kohtuullisin odotuksin osakkeissa keskimäärin piisaa riskiä, kun vuorostaan tuottopotentiaali on rajallinen.

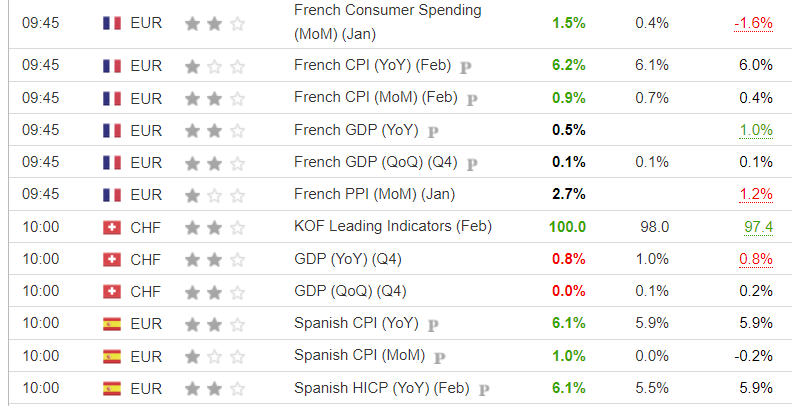

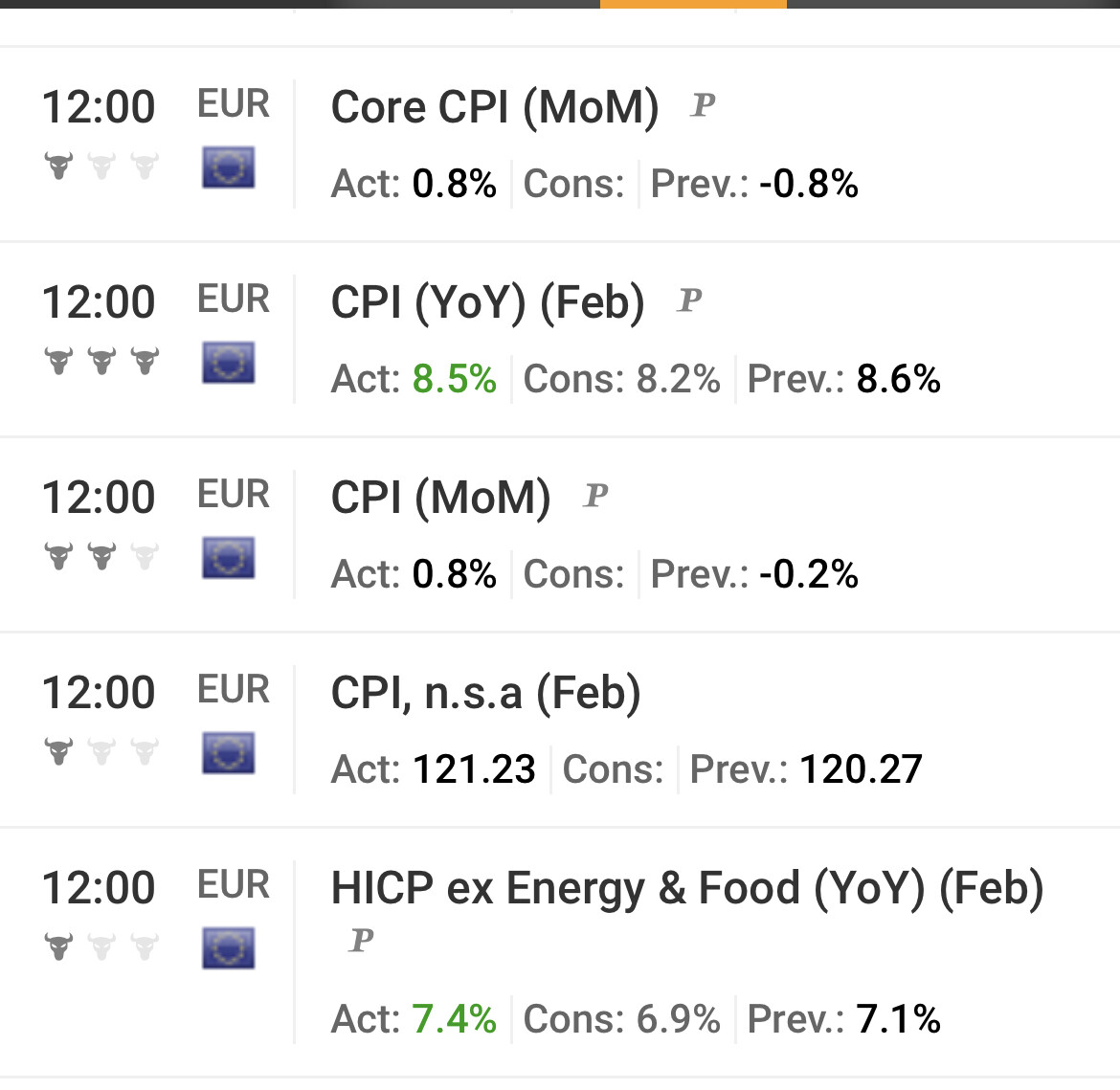

Viime viikon inflaatiotrendi jatkuu, nyt vuorossa Ranska ja Espanja, joista jälkimmäisen ylitykset ennusteisiin vaikuttavat melko suurilta ainakin omaan silmään. Huomenna vuorossa Saksan vastaavat luvut.

Kuvan sarakkeet toteuma, ennuste ja viime kuukauden toteuma:

Ihan mielenkiinnosta, miten esimerkiksi taulukon maissa neuvotellaan palkoista tai pikemminkin missä ajankohdassa? Onko ulkomailla mitään vastaavia neuvotteluja, kun Suomessa jossa pääpaino neuvotteluiden ajankohdasta on keväällä. Sillä mietin, että voiko tällä olla vaikutusta tuleviin lukuihin, kun ilmeisesti muuallakin palkkoja nostettu.

Osaako kukaan sanoa menneisyydestä, että kuinka usein merkittävät lamat tai jompaan kumpaan suuntaan menevät rajut liikkeet inflastiossa on menneet odotetusti? Eli kun nyt käytetään erinäisiä mittareita, joista päätellään tulevaa lamaa tai sen puutetta ja nämä on historiallisesti toimineet, niin onko korrelaatiot aina todettu jälkikäteen?

Tämä on hankala kysymys, koska osa on aina oikeassa ja ennustuksia heitellään ilmoille jatkuvasti. Mulla on kuitenkin sellainen mielikuva, että asiat olisi yleensä tapahtuneet nopeasti ja yllättäen. Haen tällä ehkä takaa, että kun nyt näyttää, että kasvanut korkotaso ja inflaatio ei ole heikentyneestä ostovoimasta huolimatta näkynyt juuri kysynnässä - joka oli itselle iso yllätya - niin onko odotettavaa, että jossain vaiheessa seuratut indikaattorit lähtee hitaasti liikkumaan heikompaan suuntaan? Vai että yksi päivä vain huomataan, että se on menoa nyt! Ja sitten joskus vuosien päästä todetaan, että no olihan se tiedossa tästä indikaattorista, jolla sitten yritetäön ennustaa taas seuraavaa kriisiä.

Olipa hyvä TC jakso tällä kertaa. Silloin tällöin tulee tuotakin katsottua, vaikka sijoitan vuosien tähtäimellä. Hyviä pointteja mm. markkinoiden ajoittamisen merkityksestä laadukkaiden omistaja-arvoa luovien yritysten ostamisen/omistamisen kannalta (spoiler: ajoittaminen ei näissä ole homman pääasia ). Mielestäni erityisen hyvää oli myös pohdinta tulevien vuosien/vuosikymmenien inflaatiokehityksestä, yritysten tulosten ja oman pääoman tuoton kehityksestä ja vaikutuksesta markkinoiden arvostukseen. Katselusuositus ehdottomasti, periaatteessa pitkä Vernerin Vartti

Tämä taitaa olla nyt viikon kahdeksas Vartti kun tiistaina yksi, eilen TC:ssä kuuden edestä juttua ja tässä vielä torstain setti.

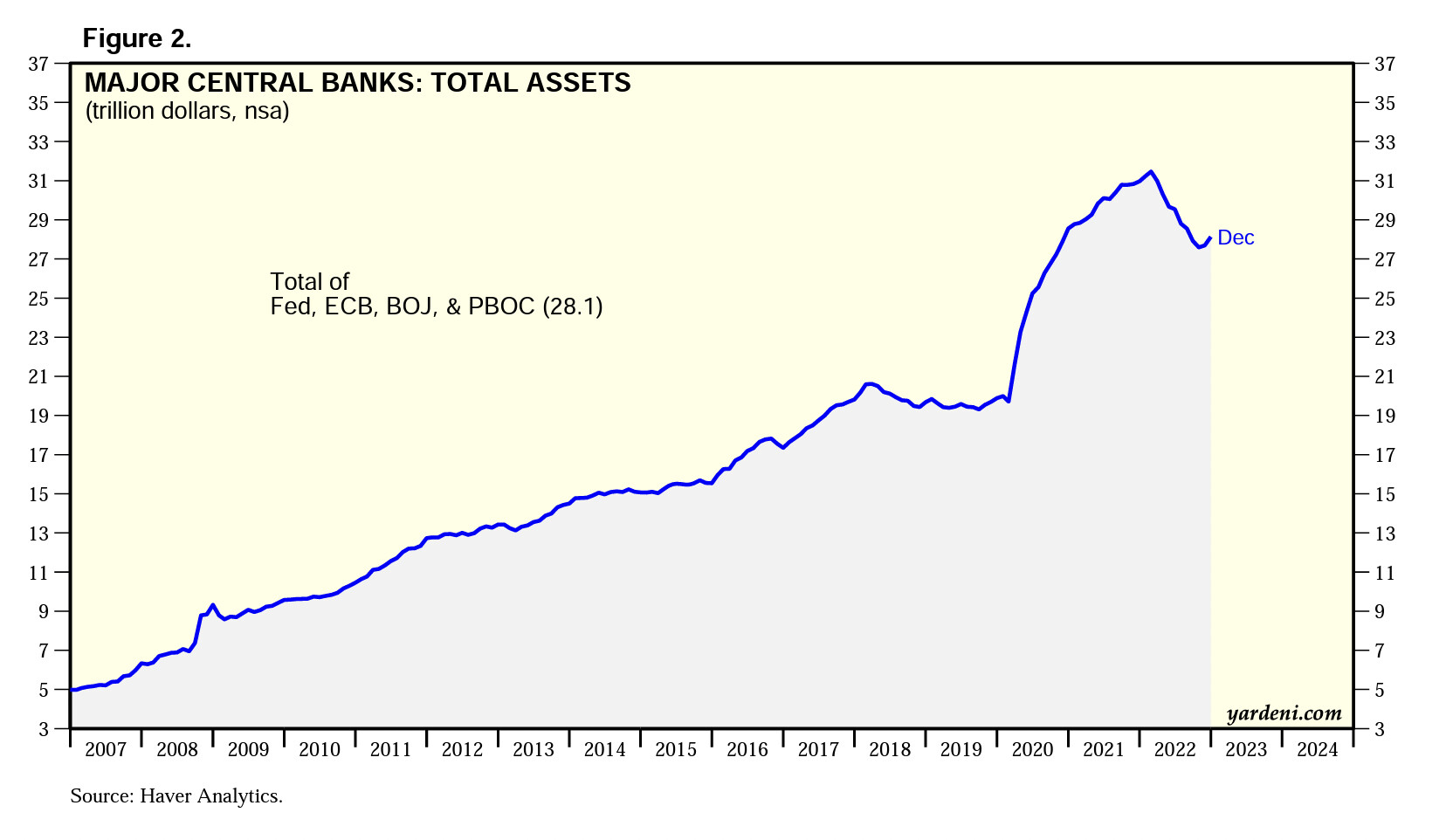

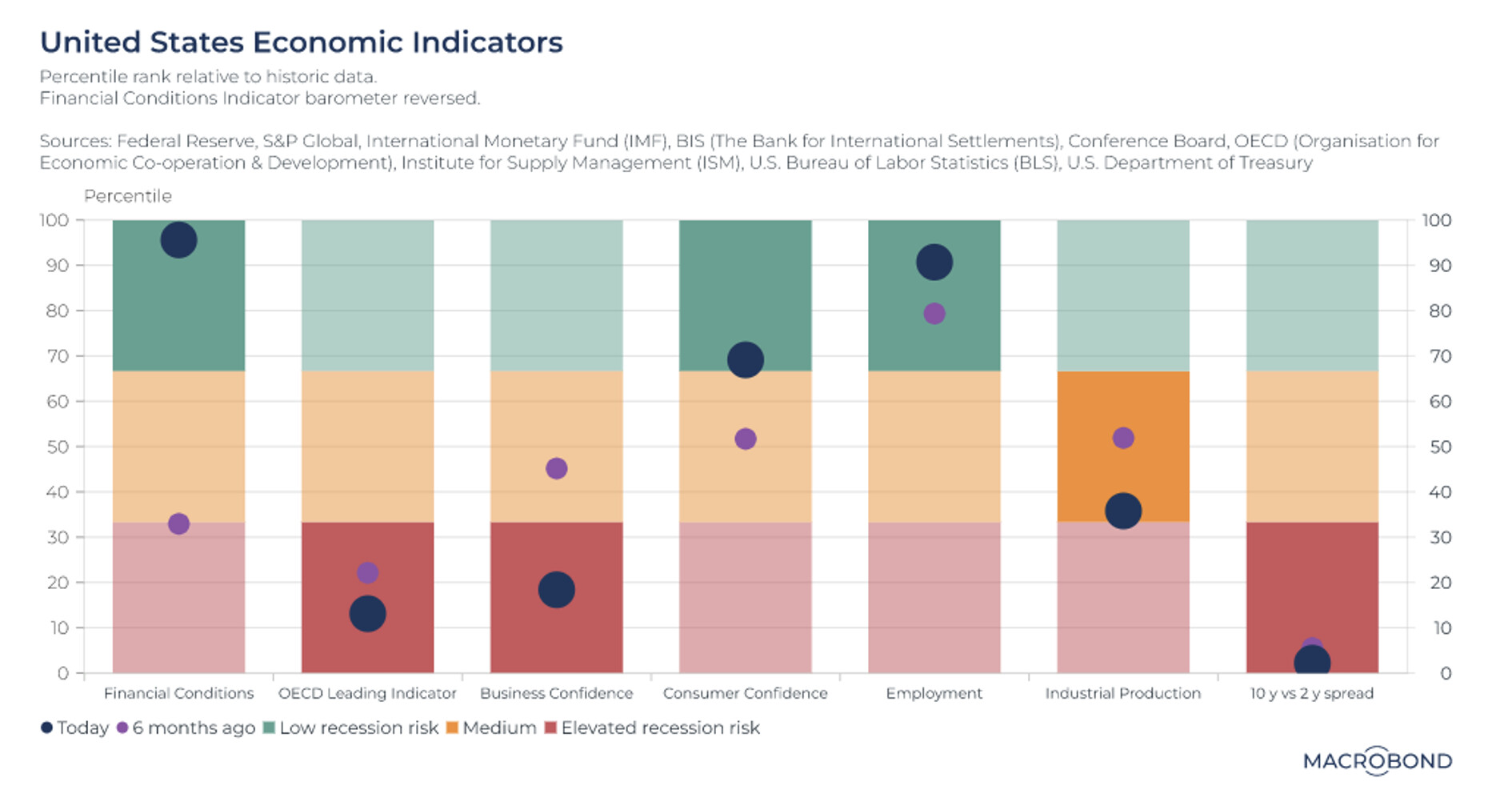

Tämä on hyvin Powellin dilemman kiteyttävä kuvaaja Yhdysvaltain taloudesta. Osa indikaattoreista huutaa tulevasta taantumasta, osa puhuu kuumasta syklistä. Yritä siinä sitten sovittaa rahapolitiikkaa kohdalleen.

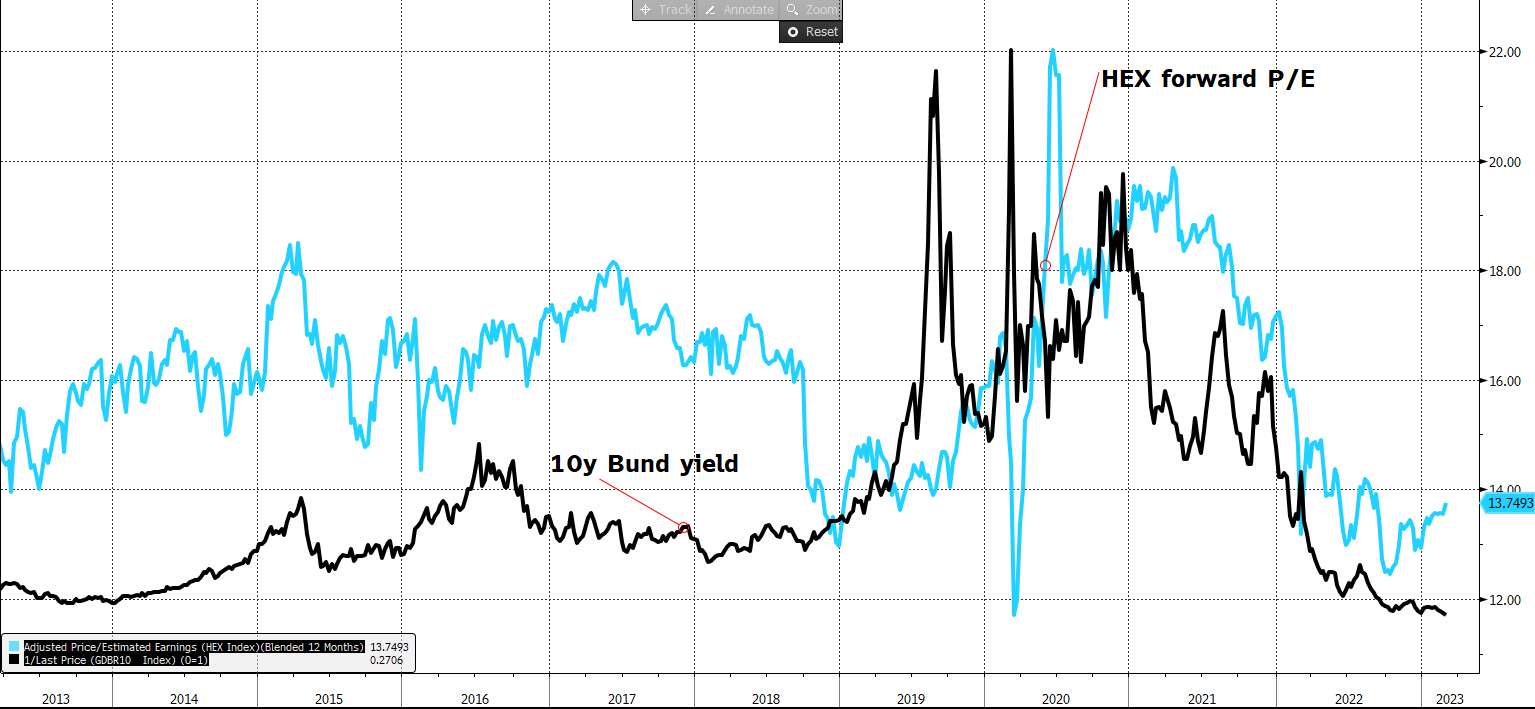

Helsingin pörssin P/E-luku (oik.) ja Saksan 10-vuotisen korko käänteisellä asteikolla. Viime aikoina arvostustaso on kohonnut, vaikka korko on jatkanut noususuunnassa.

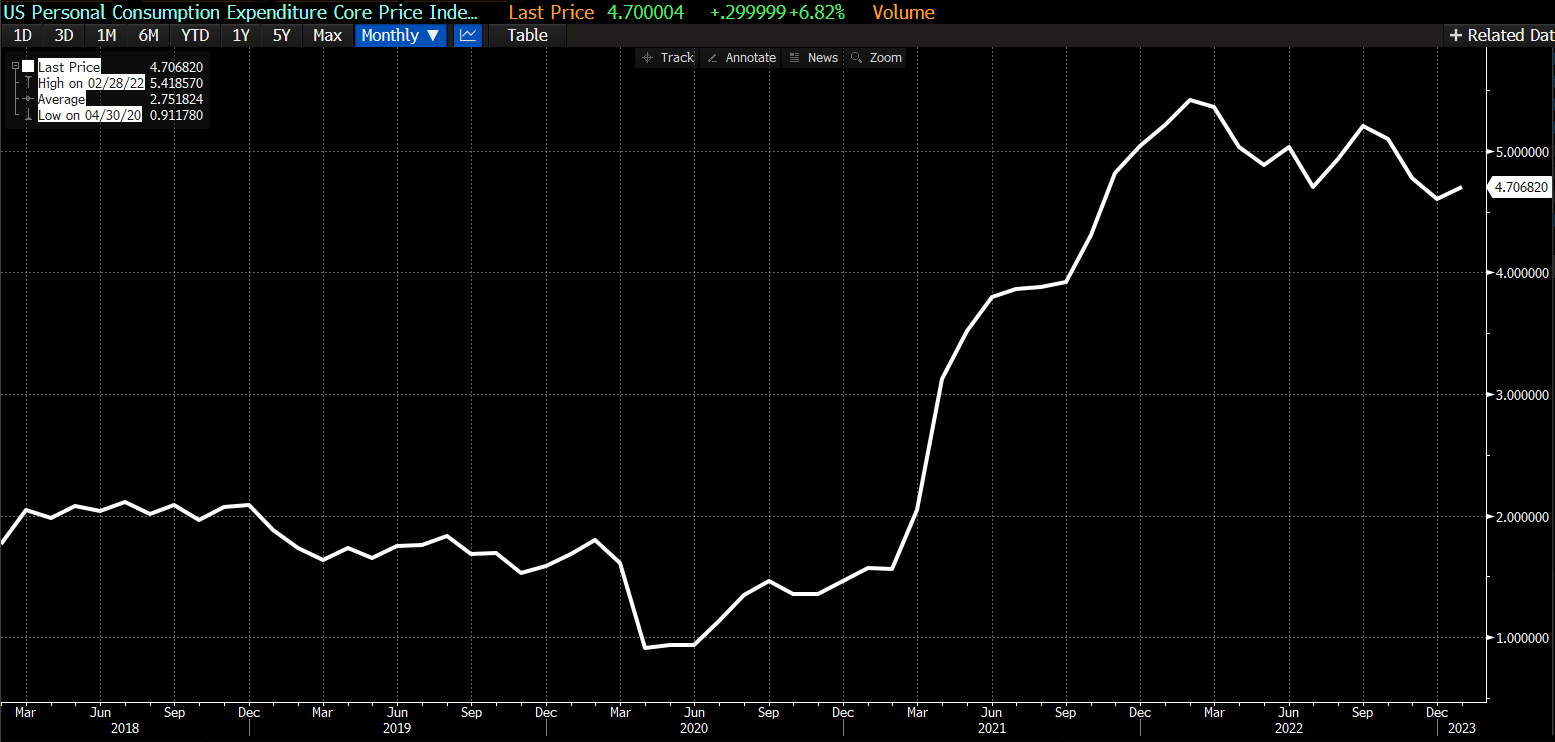

Cope CPI (MoM) 0,8% on kuitenkin n. 10% YoY, jos meno jatkuu samana. Ja tämähän on optimistinen arvio, koska MoM nyt kiihtyi (-0,8% → 0,8%). En kyllä tiedä onko vuoden alussa kausivaihtelua suuntaan tai toiseen. YoY luvut saavat myös “tukea” viime vuoden korkeista inflaatio luvuista.

Huonoltahan tuo näyttää. Kuluttajien ostovoima ei tule saavuttamaan entistä tasoaan vielä vuosiin vaikka inflaatio jäisi 0%:llaan, mutta MoM tasolla tehtiin jo lähes puolet vuosittaisesta 2% inflaatiotavoitteesta.

Nykyisen korkotason vaikutus tulee tietty viiveellä, mutta ei tämä nykyinen korkotaso näytä riittävän alkuunkaan. Markkina näyttää ylioptimistiselta sen suhteen että a) korot eivät nousisi ja nykyinen korkotaso riittää b) yritysten tulokset eivät kärsisi lisää kuluttajien ostovoiman pudotessa entisestään.