Pienenä muistutuksen Euroopan ja etenkin Pohjoismaiden kiinteistösektorin ratinasta. ![]() Vanha kunnon Sponda mukana lainan defaultissa.

Vanha kunnon Sponda mukana lainan defaultissa.

Ei nämä yksittäistapauksina kait kovin dramaattisia ole mutta sieltä ja täältä saa lukea vastaavia uutisia.

Pienenä muistutuksen Euroopan ja etenkin Pohjoismaiden kiinteistösektorin ratinasta. ![]() Vanha kunnon Sponda mukana lainan defaultissa.

Vanha kunnon Sponda mukana lainan defaultissa.

Ei nämä yksittäistapauksina kait kovin dramaattisia ole mutta sieltä ja täältä saa lukea vastaavia uutisia.

OP:n Harri Kojonen pohti viiden minuutin videollaan mm. maaliskuun näkymiä.

Helmikuu sujui sijoitusmarkkinoilla rauhallisemmissa merkeissä kuin vahvat tuotot antanut tammikuu. Eurooppalaiset osakkeet ovat tänä vuonna menestyneet eri osakkeista parhaiten. Tuotot ovat olleet niin hyviä, että ne ovat lähes pyyhkineet pois viime vuoden tappiot. Muut osakemarkkinat ovat selvästi alempana. Äänessä salkunhoitaja Harri Kojonen.

HS kysyi kahdeksalta suomalaistieteilijältä apua, miten taantumaa pitäisi torjua ja elpymistä nopeuttaa. Oli kiinnostavaa lukea kahdeksan eri asiantuntijan perusteltuja kommentteja, suosittelen lukemaan. Ei maksumuuria.

Henri Huovinen on kirjoitellut Kiinasta ja mm. sen uudesta talouskasvutavoitteesta.

Kiinan taloudesta saadaan lisätietoa tiistaina, kun se julkaisee helmikuun tilastoja muun muassa vähittäismyynnistä ja teollisuustuotannosta. Analyytikoiden arvion mukaan rahtikustannusten lasku ja tyhjien konttien runsaus Kiinan satamissa viittaavat siihen, että kaupan kysyntä on edelleen heikkoa. Jos kaupan kysyntä jatkuu heikkona, niin maan hallinto saattaa joutua tukemaan taloutta finanssi- tai rahapoliittisella elvytyksellä.

Ennusteista jäätiin.

Aika reipasta nostelua olisi luvassa jos Holzmannin tahto menisi lävitte. Mitenköhän Eurooppa tuollaisista selviäisi…?

Tässä jutussa puhutaan inflaatiosta, jutussa on muutakin asiaa kuin vain Wahlroosin kommentit inflaatiosta.

Taloustieteilijät seuraavat yleisen kuluttajahintojen muutostakin tarkkaavaisemmin pohjainflaatiota, josta on poistettu nopeasti muuttuvien energian, ruoan ja tupakan vaikutus. Sekään ei anna toivoa paremmasta, sillä euroalueen pohjainflaatio oli helmikuussa vuositasolla 5,6 prosenttia. Ekonomistien ennusten oli 5,3 prosenttia.

Tässä on jutun alaotsikot:

Muutama poiminta päivän Vartin Erikoisjaksosta.

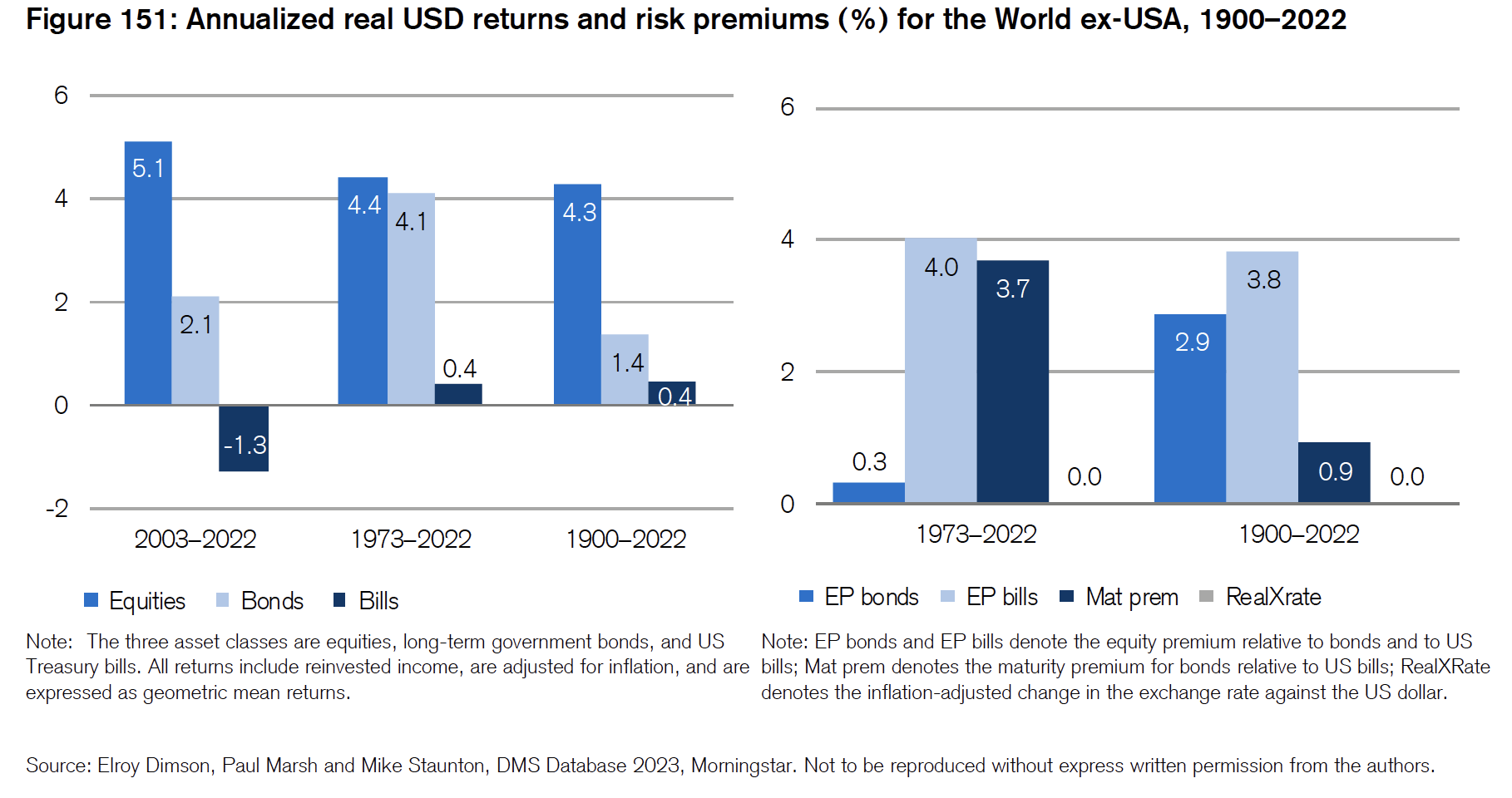

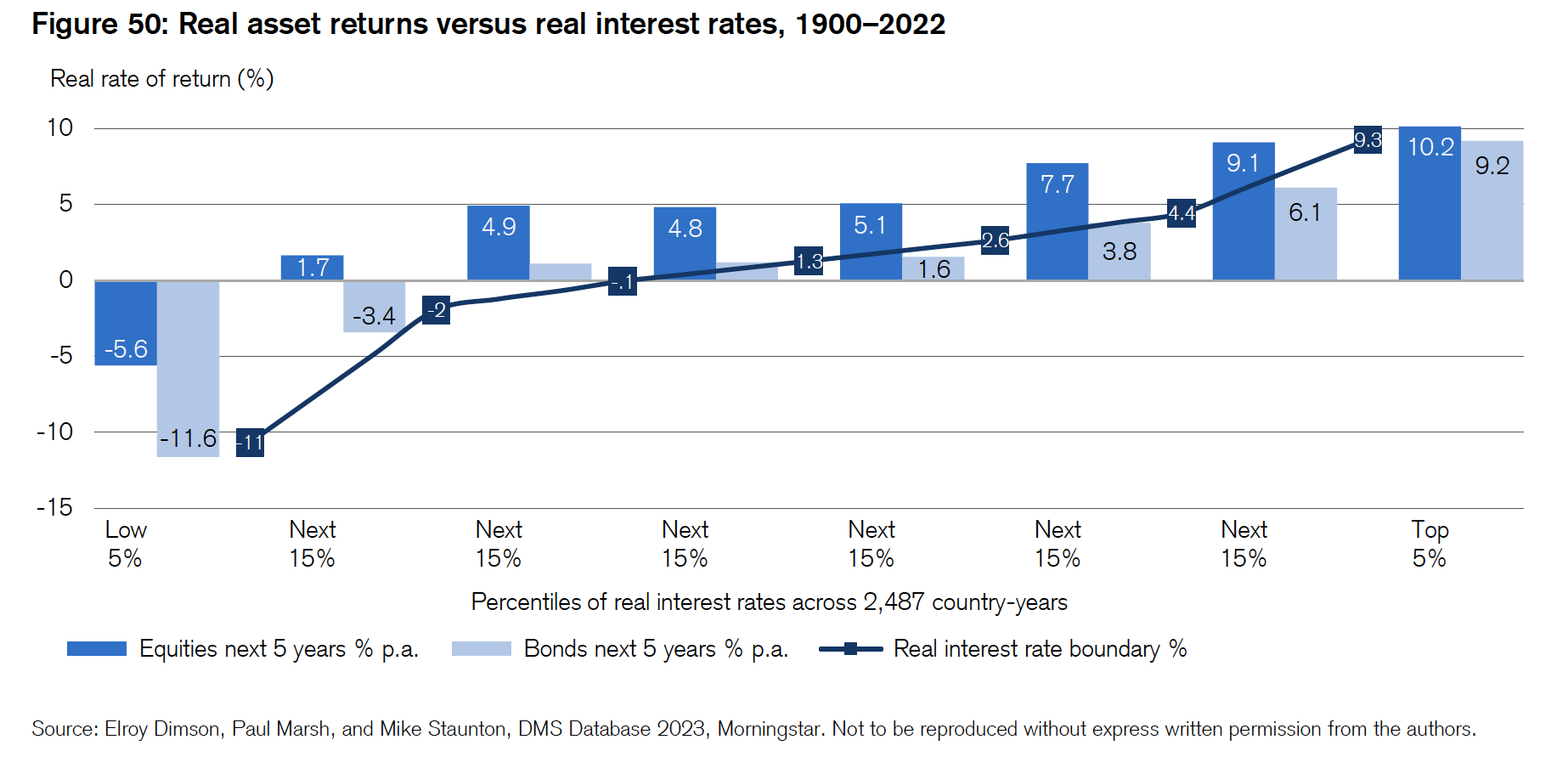

Credit Suisse on ystävällisesti julkaissut uuden vuosikirjan, missä on osakkeiden tuottoja 1900-2022. Tämä aineisto on päivän jaksonkin pohjana.

Tuotot maittain. Suomi komeilee melko kärjessä. Kuten huomata saattaa, osakkeiden tuotot ovat parempia kuin velkakirjojen tai käteisen mikä on tietysti loogista, koska parempi tuotto on kompensaatio suuremmasta riskinotosta. ![]()

Monien mielikuva osakkeiden kovista tuotoista tulee Yhdysvalloista, mikä on melkoinen poikkeusmarkkina. Muu maailma on tuottanut vähemmän, 4,3 % per annum.

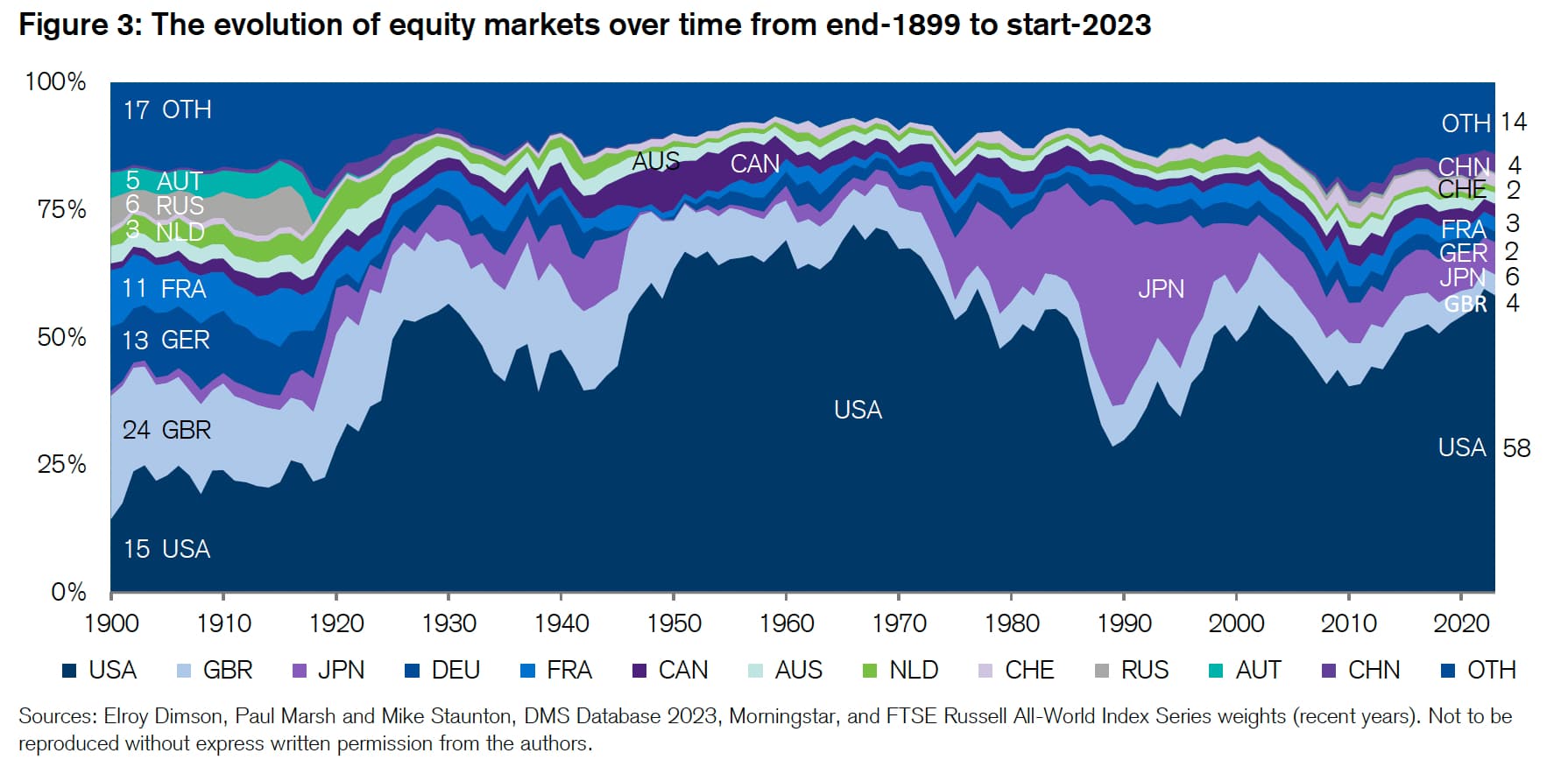

Eri maiden markkinapainon muutos. Yhdysvaltojen dominanssi on kestänyt jo 90 vuotta. 1900-luvun alun jätit ovat surkastuneet. Japanin kupla erottuu kuvaajasta myös hyvin.

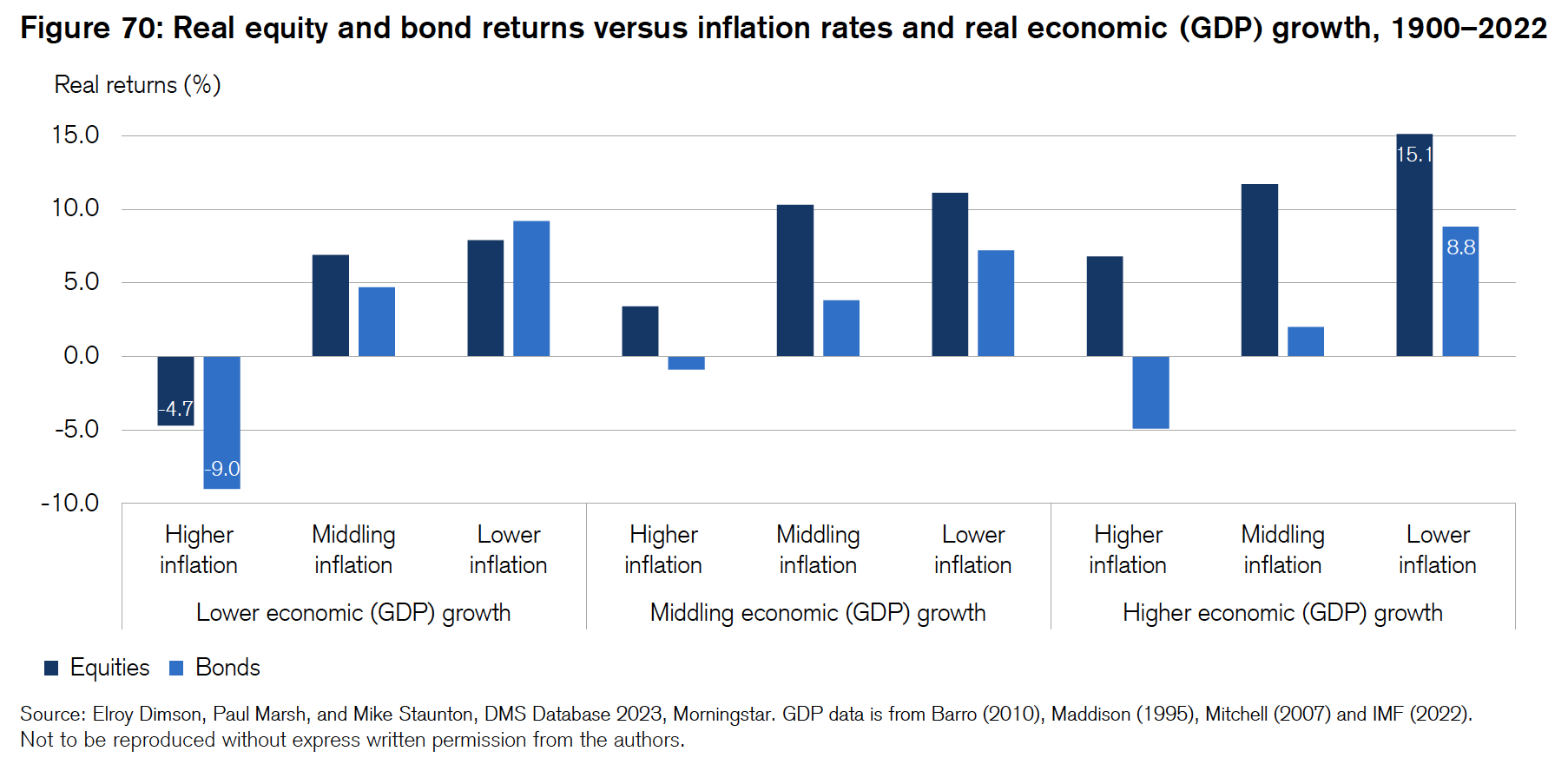

Inflaatio on aina osakkeille surkeampi ympäristö, kasvoi sitten talous nopeasti tai hitaasti. Jos hitaasti, inflaatio on katastrofaalista ja tuotot negatiivisia.

Taas muistutuksena, miten korkea reaalikorko on osakkeille ihan jees, se kun indikoi hyviä talouskasvunäkymiä ja hanskassa olevaa inflaatiota.

Raaka-aineet hajautuksena salkun kulmaan? Niiden korrelaatio inflaation kanssa on positiivinen.

Hajautettu raaka-aineportfolio on pärjännyt kohtuullisesti pitkässä juoksussa, tuottaen 4,4 % per annum vs. USA-osakkeet 5,1 % per annum 1871-2022.

Pieni huomio Suomen kohdalta; Suomi on niitä harvoja maita, joissa bondit ja käteinen ovat reaalituotoissa miinuksella. Ruotsissakin niiden tuotto on ollut positiivinen ja Ruotsillahan on kuitenkin samankaltainen historia devalvaatio-inflaatio sykleineen. Negatiivinen reaalikorko on myös tarkoittanut yritysten rahoituskustannusten mataluutta. Se lienee antanut boostia osakkeiden tuotolle pidemmällä aikavälillä, säästäjien tappio on lainaajien voitto.

Jep. Osasyy liene tuo devalvaatio-inflaatio sykli kuten mainitsit. Toinen maailmansota on varmaan toinen puoli selitystä. Suomi kävi hyperinflaation rajamailla ja käteisen/velan arvo tuhoutui tehokkaasti.

Sen takia meillä perustettiin Holding konserni johon pörssi- ja muut yhtiöt pakotettiin luovuttamaan uusia osakkeita ja myöhemmin ostamaan niitä takaisin tältä entiteetiltä. Se vuorostaan jakoi varat sitten hädänalaisille omistajilleen.

https://www.porssitieto.fi/osake/holding.html

Menee vähän ketjun aiheen ohi mutta mielestäni tämä Korvausosakkeiden hallintoyhteisö on nerokas esimerkki miten julkisella vallalla ei rahat ja keinot lopu edes sillon kun rahan arvo menee kankkulan kaivoon. ![]()

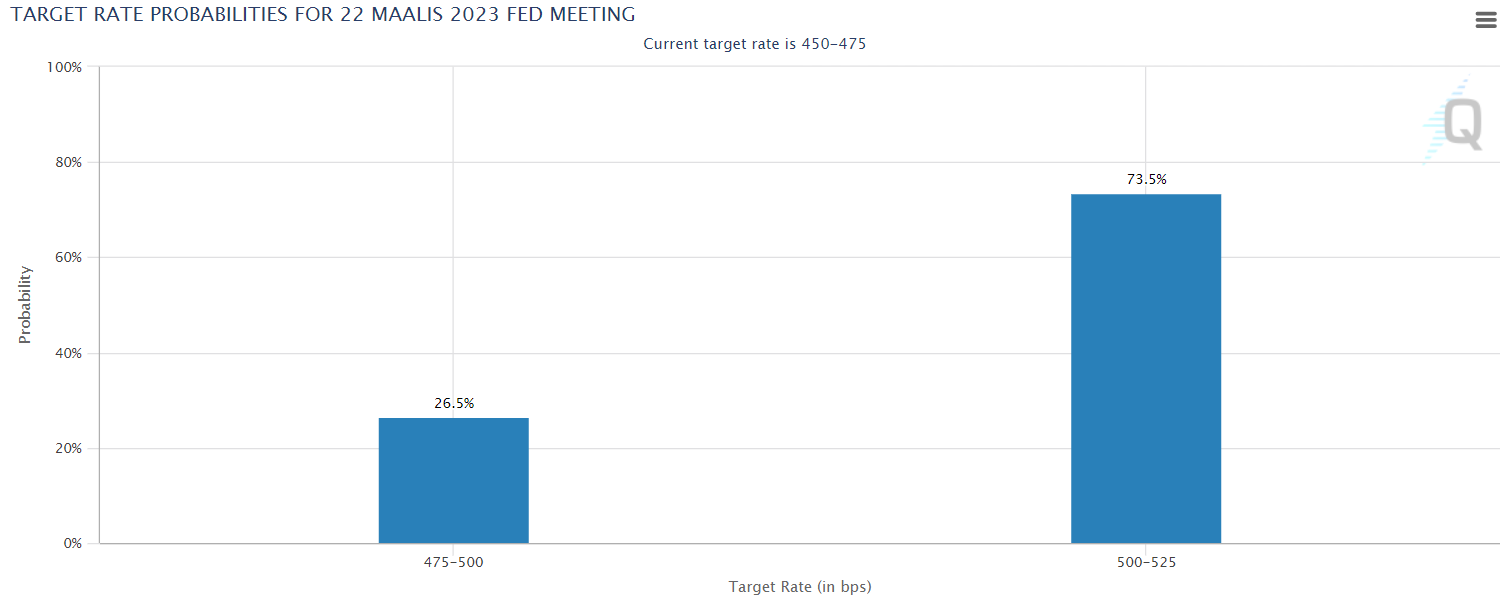

“The highlight of today’s FX session will be Fed Chair Powell’s first leg of his monetary policy testimony to Congress.”

“While welcoming the start of a broad disinflation process in early February, we doubt Powell will push back much against expectations of another 75 bps+ of Fed hikes. This should see the USD hold gains.”

WASHINGTON—Federal Reserve Chair Jerome Powell said strong and sustained economic activity to start this year could prompt central bank offi-cials to accelerate interest-rate increases and will likely lead them to lift rates more than they expected to combat high inflation.

“The latest economic data have come in stronger than expected, which suggests that the ultimate level of interest rates is likely to be higher than previously anticipated,” Mr. Powell said in the remarks pre-pared for delivery before the Senate Banking Commit-tee. “If the totality of the data were to indicate that faster tightening is war-ranted, we would be pre-pared to increase the pace of rate hikes.”

Powellin kommentit korkosyklin löytymisestä odotettua korkeammalta meni perille odotuksiin. CME Groupin Fed Watchin mukaan todennäköisyys paluu 50 korkopisteen nostoihin oli eilen 73 %. Vielä kuukausi sitten 25 korkopisteen nostoa pidettiin lähes varmana. Puheista kuultaa läpi se, että talouden vahvuus ja sen mukana tullut itsepintainen inflaatio on yllättänyt keskuspankin. Tai sitten Powell haluaa saada rahoitusoloja kiristettyä ja riisuu haukan asunsa kokouksessa.

Itse korkokokous on siis tasan kahden viikon kuluttua ja tässä ehtii tulla vielä tärkeitä talouslukuja ennen sitä, mm. perjantain työllisyysdata.

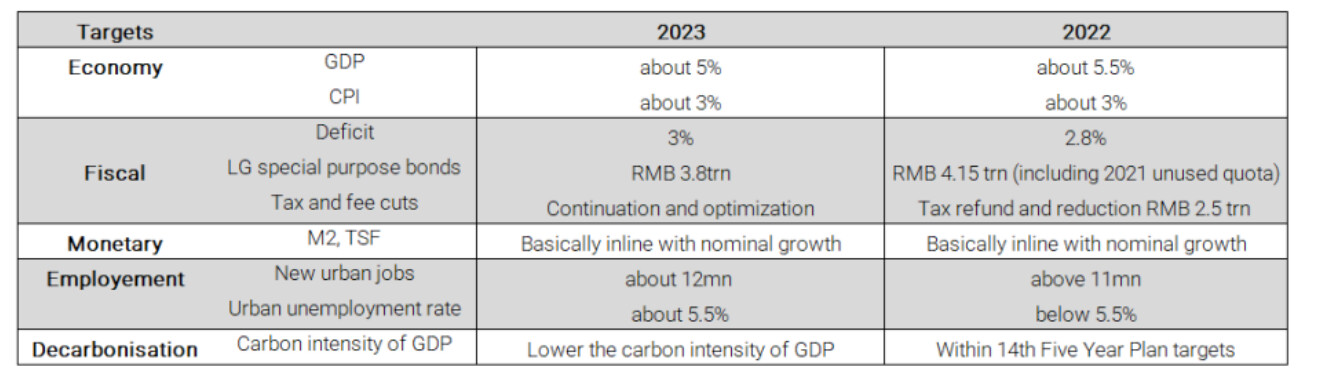

Vielä asiaa Kiinasta. Siellähän kansankongressin kokouksessa julkistettiin äskettäin tämän vuoden taloustavoitteet. Ne on koottu kätevästi tähän TS Lombardin taulukkoon ja tavoitteita käsitellään myös tämän päivän makrokatsauksessa.

Tiivistettynä anti oli seuraava: Kiina jatkaa passiivisen kasvun linjalla, jolloin kasvua rajoittavia tekijöitä (Covid-rajoitukset, kiinteistösektorin rajoitukset) poistetaan ja annetaan niiden ajaa kasvua. Tämä tarkoittaa samalla sitä, että talouspolitiikalla ja rahapolitiikalla ei olla taikomassa talouskasvua uuteen rajuun nousuun, vaan kasvussa keskitytään laatuun määrän sijaan. Siitä kertovat myös talouspolitiikan tavoitteet: julkisen talouden alijäämälle tavoite on 3 %, eli siinä on vain marginaalinen kasvu viime vuodesta.

”Vastassa on täydellinen myrsky – inflaatio, taantuma, stagflaatio ja mahdollinen velkakriisi”, Roubini varoittaa ABC:n haastattelussa. Pitäisikö nyt kaikki myydä varmuuden vuoksi?

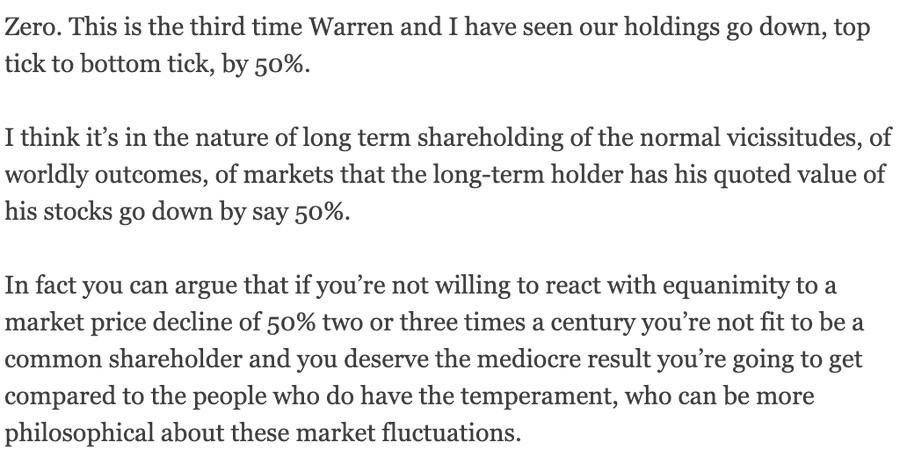

Vuonna 2009 Berkshire Hathaway laski 50 prosenttia. Toimittaja kysyi Charlie Mungerilta, oliko tämä huolissaan tästä. Hänen vastauksensa:

Tohtori Tuho varoittaa stagflaation ja velkakriisin yhdistelmästä ja Fedin jopa kuuden prosentin ohjauskorosta – ”Vastassa on täydellinen myrsky”

Maksumuuri

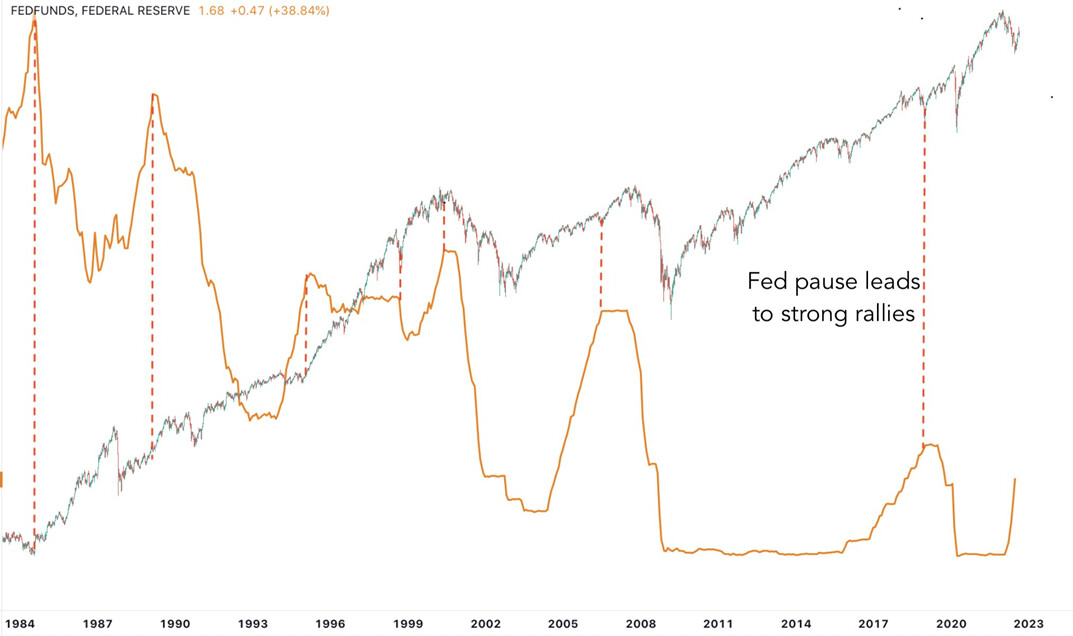

Mitä osakemarkkinat historiallisesti tekevät, kun korot nousevat huipputasolle? Entä sen jälkeen, kun keskuspankkien kiristys päättyy?

Vastaus: osakemarkkina nousee ja jatkaa nousuaan.

Tämä sykli voi toki olla erilainen.

Osakemarkkinoiden suurin lasku tapahtuu vasta sen jälkeen, kun korkoja on jo laskettu jonkin aikaa. Näin tapahtui sekä it-kuplassa että finanssikriisissä tällä vuosituhannella - ehkä nyt on toisin.

IT-kupla ja finanssikriisi on kaukana siitä, miltä keskimääräinen karhumarkkina tai keskimääräinen talouden taantuma näyttää osakemarkkinoiden näkökulmasta. Tukeutumalla näihin on helppo vetää vääriä johtopäätöksiä siitä, mitä osakemarkkinoilla yleensä tapahtuu taantumassa/karhumarkkinassa.

Toki jos halutaan katsoa vaikka finanssikriisiä, niin voidaan todeta, että Fedin koronnostot päättyi kesällä 2006 yli 5 prosentissa. Sen jälkeen osakemarkkina jatkoi nousuaan vielä yli vuoden ennen huippuja -07.

OK, sinulla oli parempi tieto, että sieltä on tulossa keskimääräinen karhumarkkina.

Karhumarkkinat kuitenkin yleensä ovat hieman erinäköisiä keskenään, ja tuskin tämäkään aiempia muistuttaa, mutta tosiaan voi olla nousua tiedossa vielä hetken aikaa, ehkä jopa 2025 asti.