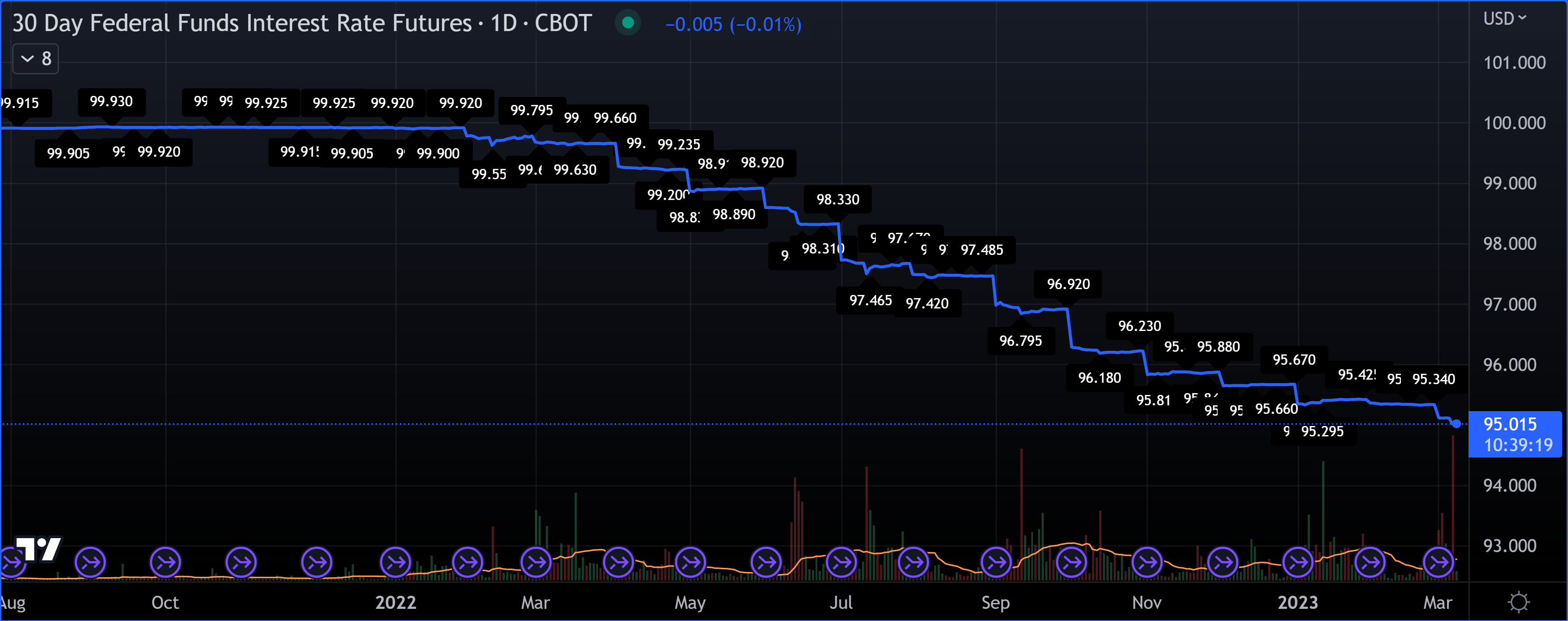

Eilinen aiheutti kohtuullisen myyntivolumen, suurin tällä aikajänteellä.

10 tykkäystä

Senaattori Elizabeth Warren pyrkii laittamaan JPO:n tiukille. ![]()

43 tykkäystä

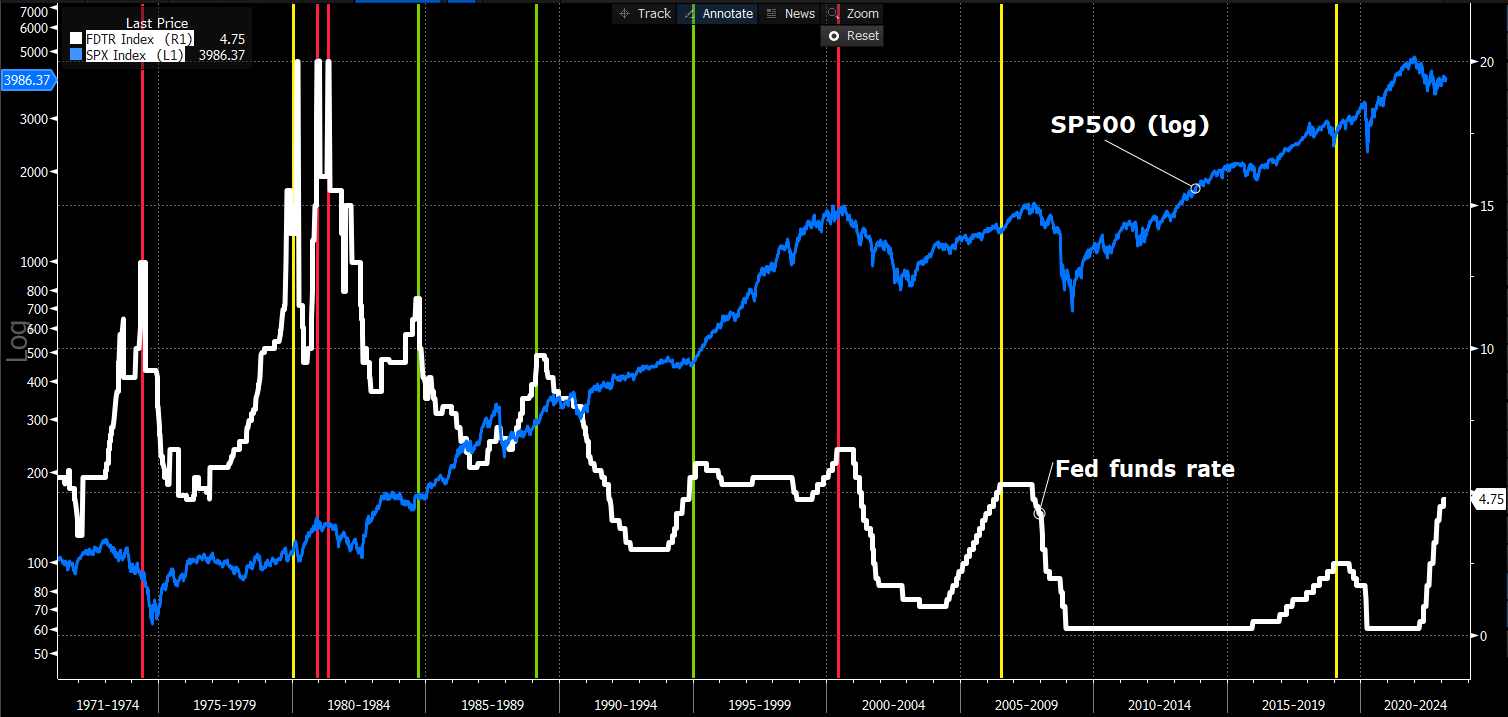

Tuo on hyvä pointti ja voisin lainata sitä huomisessa Vartissakin. Sain blummalta dataa 70-luvulle asti (FREDillä löytyisi pidemmälle mutta siellä vuorostaan ei ole SP500 dataa kuin 2000-luvulta valitettavasti).

Värikoodasin nuo huiput niin että vihreä tarkoittaa vuosien nousua, keltainen njääh ja punainen palkki välitöntä laskua.

Periaatteessa ohjauskorkojen nousun pysähdys ei kerro mitään itsessään pörssin suunnasta pidemmän päälle. Se voi mennä mihin vain. Useana kertana on kuitenkin noustu ainakin hetki.

Ehkä oleellisinta on, minkä takia koronnostot pysähtyvät ja mitä taloudessa (tuloksissa) tapahtuu seuraavaksi. Jos ne pysähtyy siksi että talous pauhaa ja inflaatio rauhoittuu, super jees (tapaus 1994 korkopaussi). Jos toisaalta ne nousevat taantumaan, pörssi räjähtää (1974). Jos raju korkojen lasku johtuu talouden happanemisesta, se ei pelasta osakkeita (2008). Joskus korkohuippu ja osakkeet huiputtavat samaan aikaan, mutta korkojen lasku ei pelasta kuplassa olevia osakkeita (2000).

109 tykkäystä

Ja pitkäjänteinen osakesijoittaja näkee ainoastaan sinisen viivan ![]()

73 tykkäystä

Mä ehdin tehdä tossa aiemmin tehdä oman kuvaajan seuraavaan TC-jaksoon, tässä dataa vielä vähän kauempaa.

Mielenkiintoisesti iso osa alkupään havaintojen korkohuipuista (-57, -66 ja -74) osuu parin kuukauden sisään osakemarkkinan pohjasta. Sen jälkeen uusi nousukausi alkaa korkojen laskiessa.

Ainoastaan -69, -81 ja 2000 korkohuippuja seuraa isompi osakemarkkinalasku seuraavan 12 kk aikana.

70 tykkäystä

18 tykkäystä

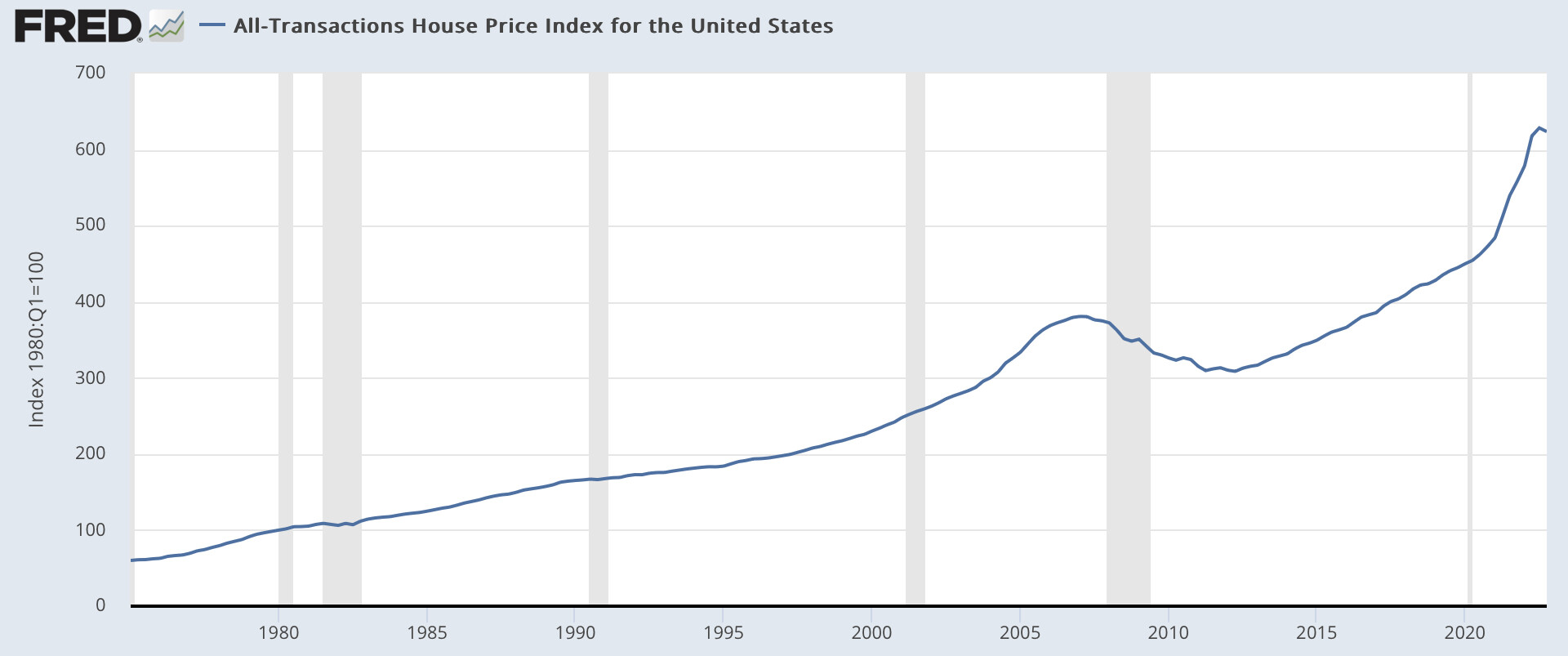

Voiko pörssi jatkaa ylöspäin jos asuntomarkkina romahtaa? Fredillä vain noin 50v dataa ja sinä aikana asuntomarkkina romahtanut vain kerran tunnetuin seurauksin. Mun silmään oversold ja ilkeän näköinen käänne tulossa

17 tykkäystä

Jos katsot 50 v dataa mistä vain nimellistä hintaa kuvaavasta indeksistä, nousu näyttäää rajulta, ja etenkin viime vuosina hintojen nousukäyrä on kääntynyt entistä jyrkemmäksi. En siltikään odota, että lähikaupan hinnat on kohta romahtamassa. Nimellisen hinnan nousu kertoo pääosin valuutan ostovoiman laskusta.

Asuntojen hinnat on tuon kuvaajan mukaisesti nousseet noin 1000 % nimellisesti vuodesta 1975. Inflaatiokorjattuna asuntojen hintojen nousu on jenkeissä noin 100 % viimeisen 50 vuoden aikana.

Jos hinnat “romahtaa” vuoden 2021 tai 2020 tasoille, romahtaako osakemarkkina? Tuskin.

32 tykkäystä

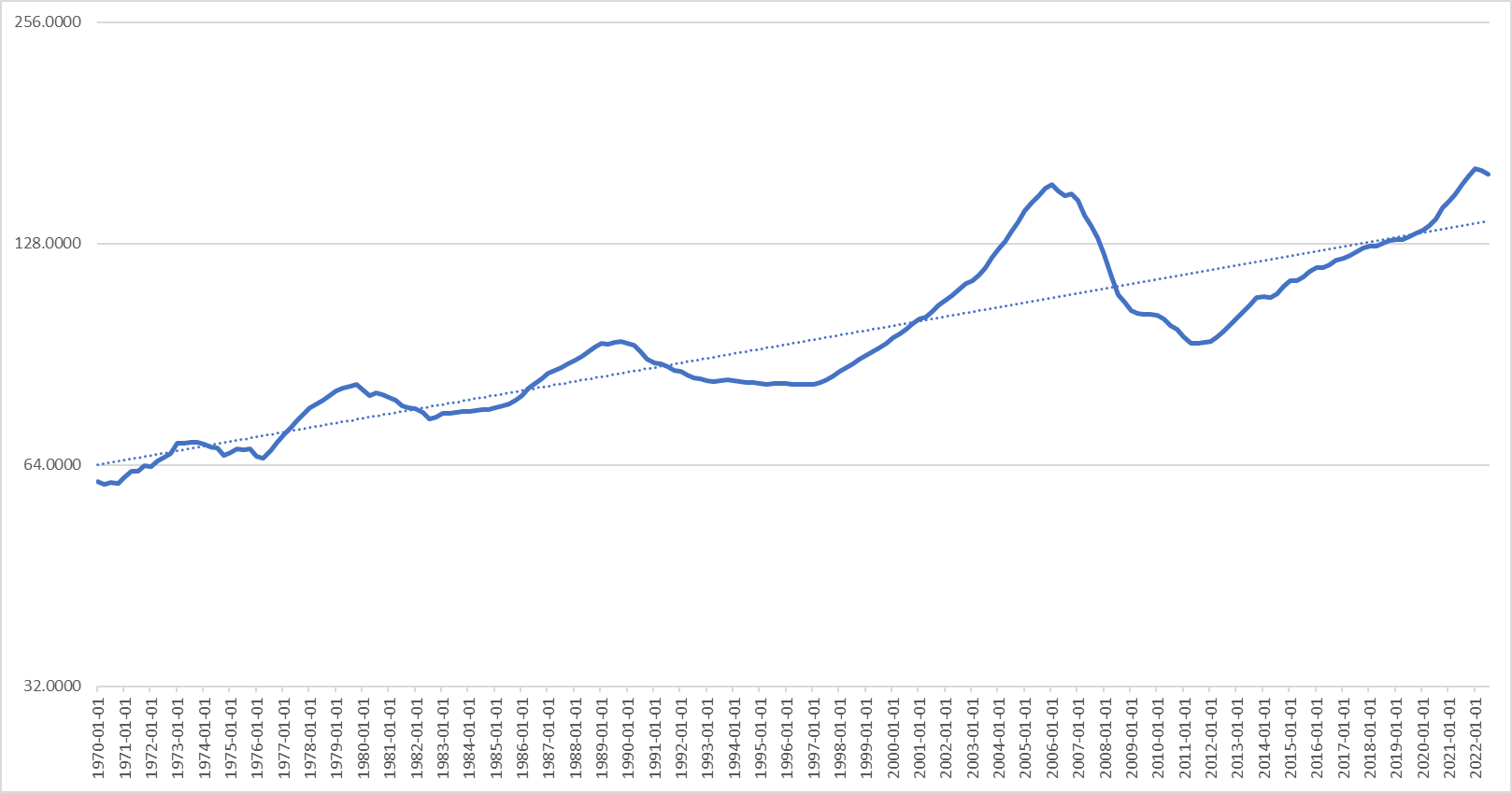

Sama data reaalisena.

ja logaritmiselle skaalalle väännettynä. Ei tässä pahasti karattu trendiviivalta. Sub-prime kupla näkyy paljon merkittävämpänä. Tuo datasarjaa muuten stoppaa Q3:lle. Sen jälkeen on hivenen hinnat laskeneet ja inflaation vaikutuksesta hivenen enemmän reaalisena → ollaan jo vähän lähempänä trendiviivaa, mutta toki vaatisi varmaan n.10% laskun vielä että sinne päätyisi.

38 tykkäystä

Mielestäni tiedon hakemisesessa tuosta kannattaa hakea vertailukohtia laajemmalti länsimaista. Pohjoismaissa on tapahtunut useammin asuntojen hinnan reippaita pudotuksia, parhaillaankin Ruotsissa. Näistä muista maista ja niiden pörssien kehityksestä samanaikaisesti voi tehdä ilmeisen päteviä päätelmiä. Tosin aina pitää pohtia mikä on se laukaiseva tekijä, josta esimerkiksi asuntojen hintojen raju lasku saa alkunsa.

5 tykkäystä

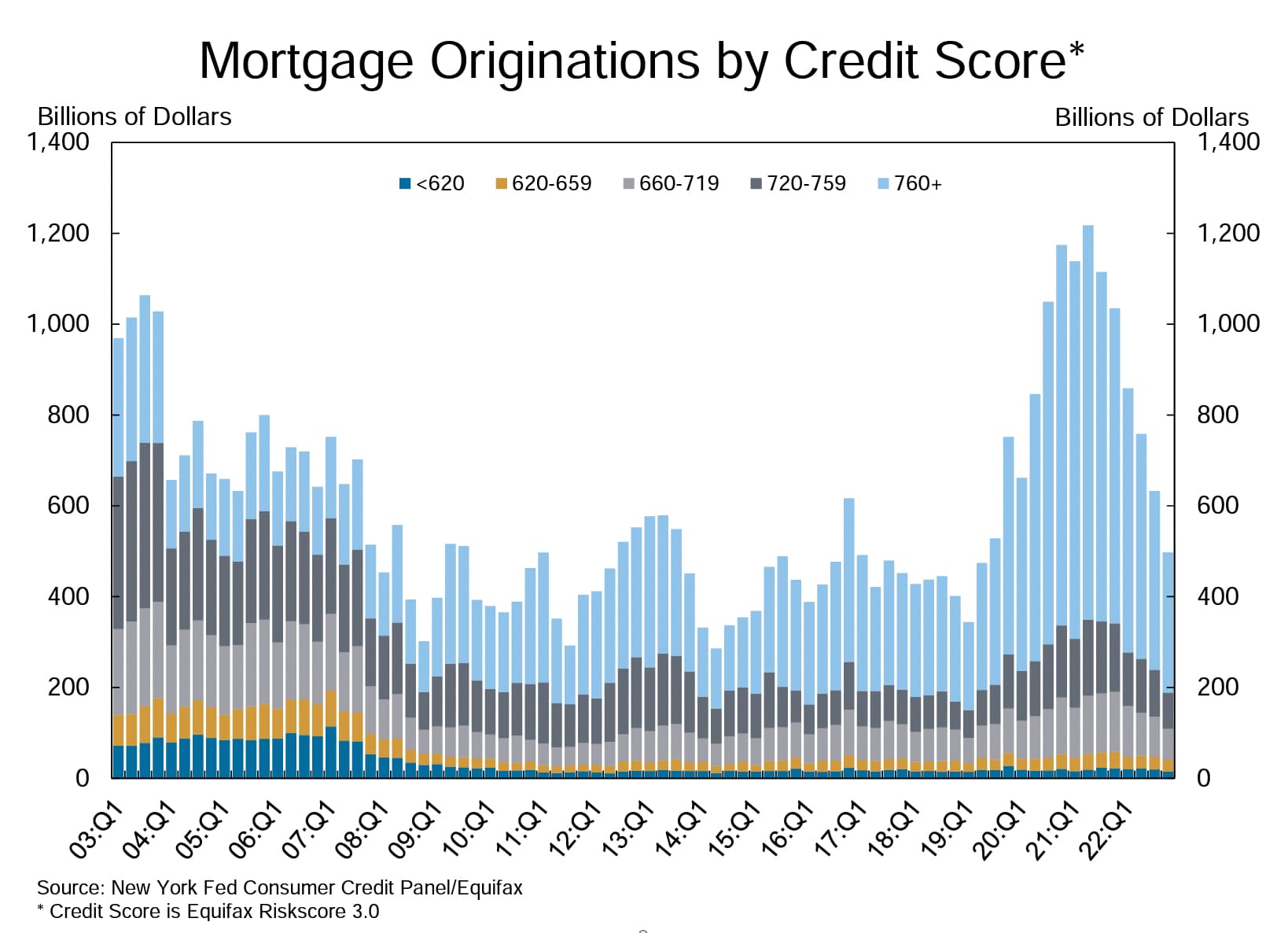

Plus, mistä puhuttiin TC:ssäkin, asuntolainaa on myönnetty hyvän credit scoren omaavalle poppoolle. Tämä kuvaaja New Yorkin Fediltä on puhutteleva:

Jos asuntojen hinnat laskeekin vielä lisää (voi ihan hyvin laskeakin 10-20 % niin nuo hinnat olisi enemmän linjassa tuloihin yms.) osuman ei pitäisi olla samanlainen talouteen, kuin pahamaineisina vuosina 2006–2009 (ja krapula jatkui vuoteen 2013 asti muistaakseni).

33 tykkäystä

Onko ylitulkintaa, jos ajattelee, että tämä on monilta osin ikäpolvikysymys ja jossain määrin sosioekonomisesta asemasta kiinni? Nuorilla ei tyypillisesti ole paljoa omaisuutta, eikä paljoa lainaa. Minulla ei ole asiaan kuin mutua, mutta olettaisin, että tyypillisesti ensimmäinen asunto ostetaan lähempänä 30v, kuin 20v ja sitten olettaisin vielä, että kalleimmat asunnot ovat perhasuntoja, jotka taas sijoittuvat sinne 30-50v akselille. Vastaavasti iäkkäämmät ovat ehtineet maksaa jo asuntolainansa pois, tai ainakin suuren osan sitä, ja ehkä muuttaneet taas pienempiin asuntoihin, kun lapset ovat muuttaneet kotoa. Pienempi ei tietty aina tarkoita halvempaa, jos vaikka iso kauempana ollut omakotitalo vaihtuu pienempään kerrostalokämppään keskustasta läheltä palveluita, mutta joka tapauksessa.

Näin ollen korkojen nousu osuu pääasiassa keski-ikäisiin ja ehkä keskiluokkaan? Sillä taas keskiluokan alapuolella ei ehkä asuta niin paljoa omistusasunnoissa ja taas yläpuolella ei välttämättä tarvita niin paljoa asuntolainaa, koska suvun varallisuus. Ilmiössä on tavallaan samaa, kuin pitkän keskuspankkielvytyksen inflatoimassa reaaliomaisuudessa, kun tuottovaateet tippuivat ja varallisuus raketoi niillä, joilla varallisuutta jo oli. Tämän ei siis ole tarkoitus olla kannanotto mihinkään, vaan koitan miettiä sitä päätellessäni, että mitä taloudessa tapahtuu, kun korkotaso muuttuu.

Mikäli tämä päätelmä pitää paikkaansa, niin korkotaso iskisi kulutuskäyttäytymiseen siten, että mihin nyt ikinä “keski-ikäiset” ja varsinkin perheelliset rahojaan kantavat, ovat paineen alla. Ja taas nuorison, ja iäkkäämpien, suosimat kulutusmuodot eivät. Tähänkään mulla ei ole mitään mutua kummempaa tarjota.

16 tykkäystä

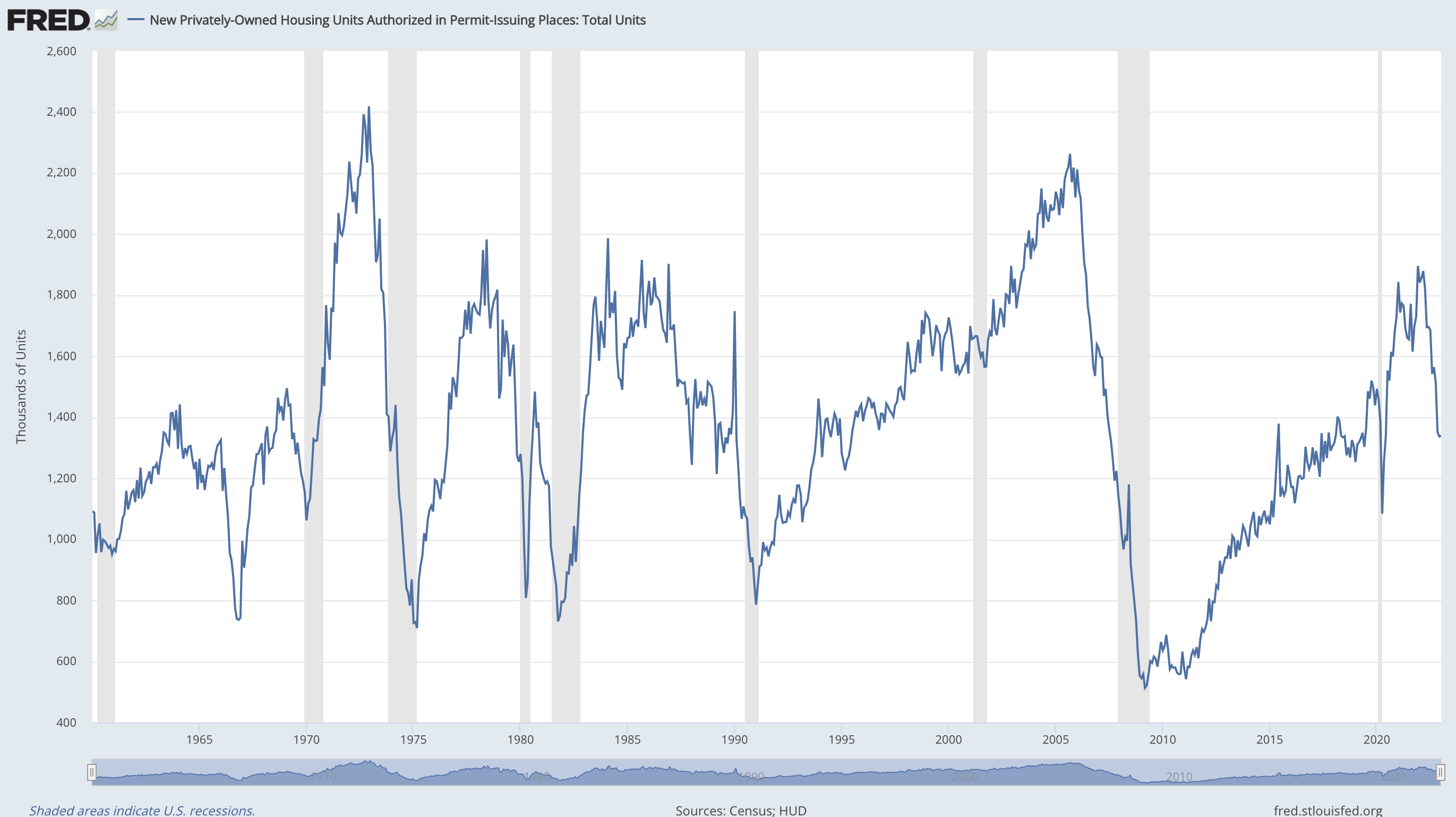

Asuntomarkkina on Leading Indicator. Nyt ei ole kysymys niinkään siitä kuinka paljon asuntojen hinnat laskevat. Pikemminkin siitä että asuntokauppa on täysin jumissa ja uusien rakennuskohteiden aloitukset jäissä. Tämä johtaa vääjäämättä taantumaan. Mutta millä aikajänteellä?

4 tykkäystä

Ei vielä ihan jumissa, mutta tietysti tätä luisua kannattaa seurata. ![]()

Ja jos kun korot nousevat lisää tämä voi todellakin pahentua.

10 tykkäystä

Muutama kuvaaja aamun Vartista.

Kävin Fedin tiistai-iltaisia kommentteja läpi tarkemmin videolla. Powell on todellakin pitämässä kiinni 2 % inflaatiotavoitteesta, maksoi mitä maksoi. Mukana myös pieni huomio siitä, miten pandemia-aikana suuria verotuloja ja tukiohjelmia nauttinut paikallishallinto (kunnat ja osavaltiot) ovat taloudellisesti tanakoita, mikä “piiloelvyttää” taloutta samalla kun Fed yrittää vuorostaan jäähdyttää sitä.

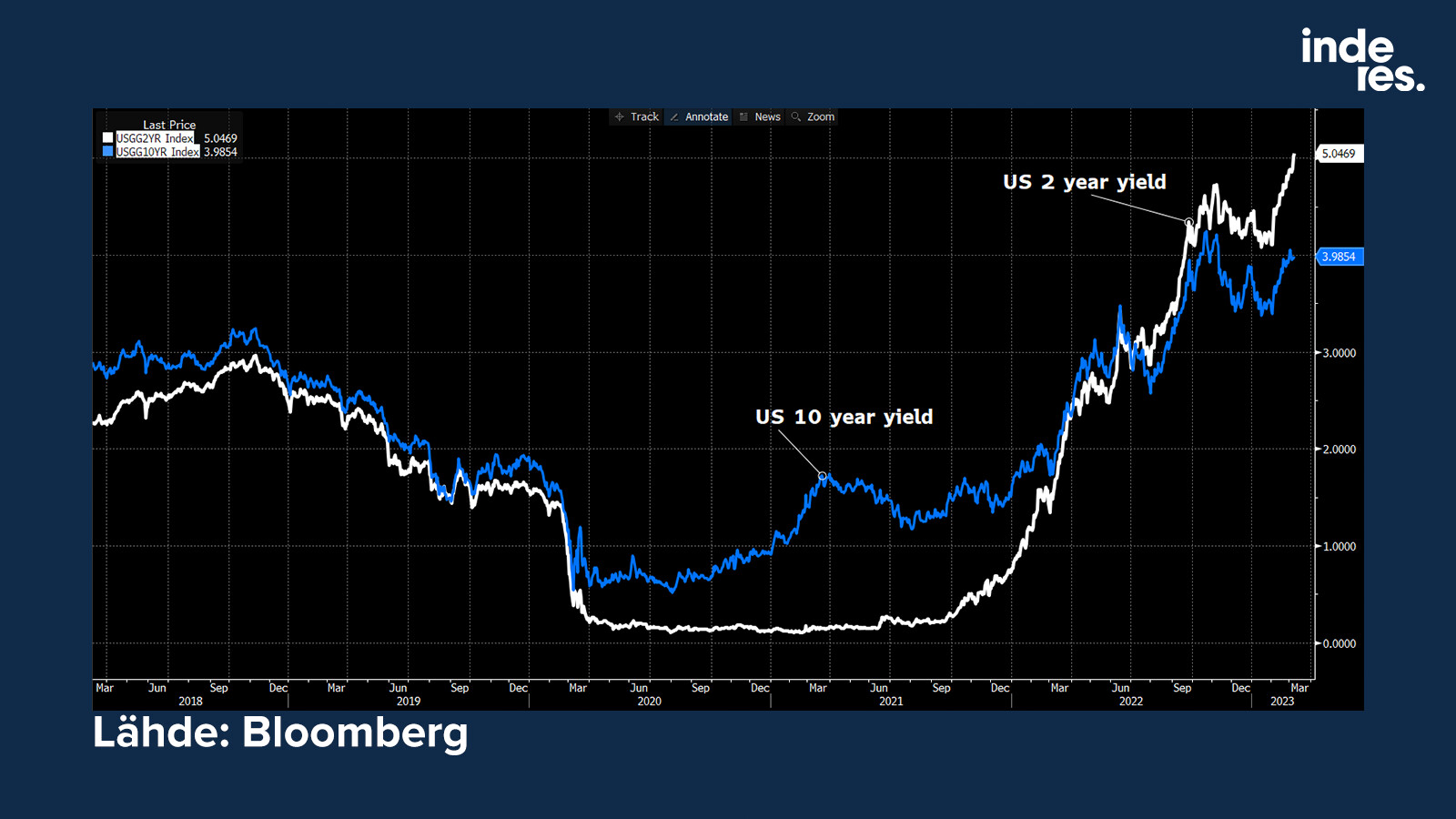

Markkinakorot ovat syöksyneet ylöspäin. 2-vuotisesta saa nyt 5 % korkoa, 10-vuotinen kelluu 4 %:ssa.

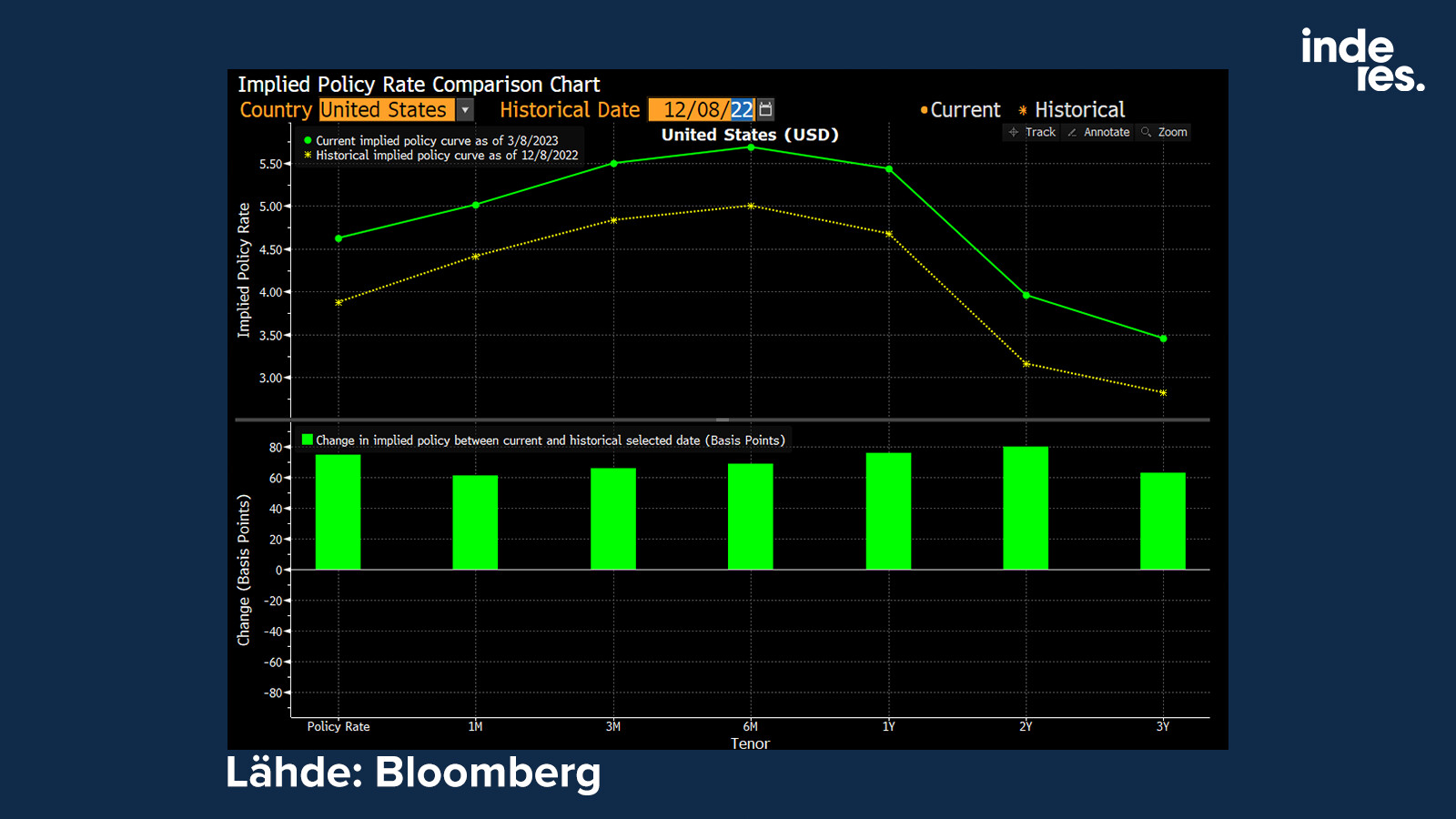

Näin korko-odotukset ovat kehittyneet vain muutamassa kuukaudessa. Vihreä käppyrä on nykyinen markkinaodotus Fedin ohjauskoron kehityksestä, keltainen vastaava näkymä joulukuulta. Hetkessä on noustu melkein yhden prosenttiyksikön verran! ![]()

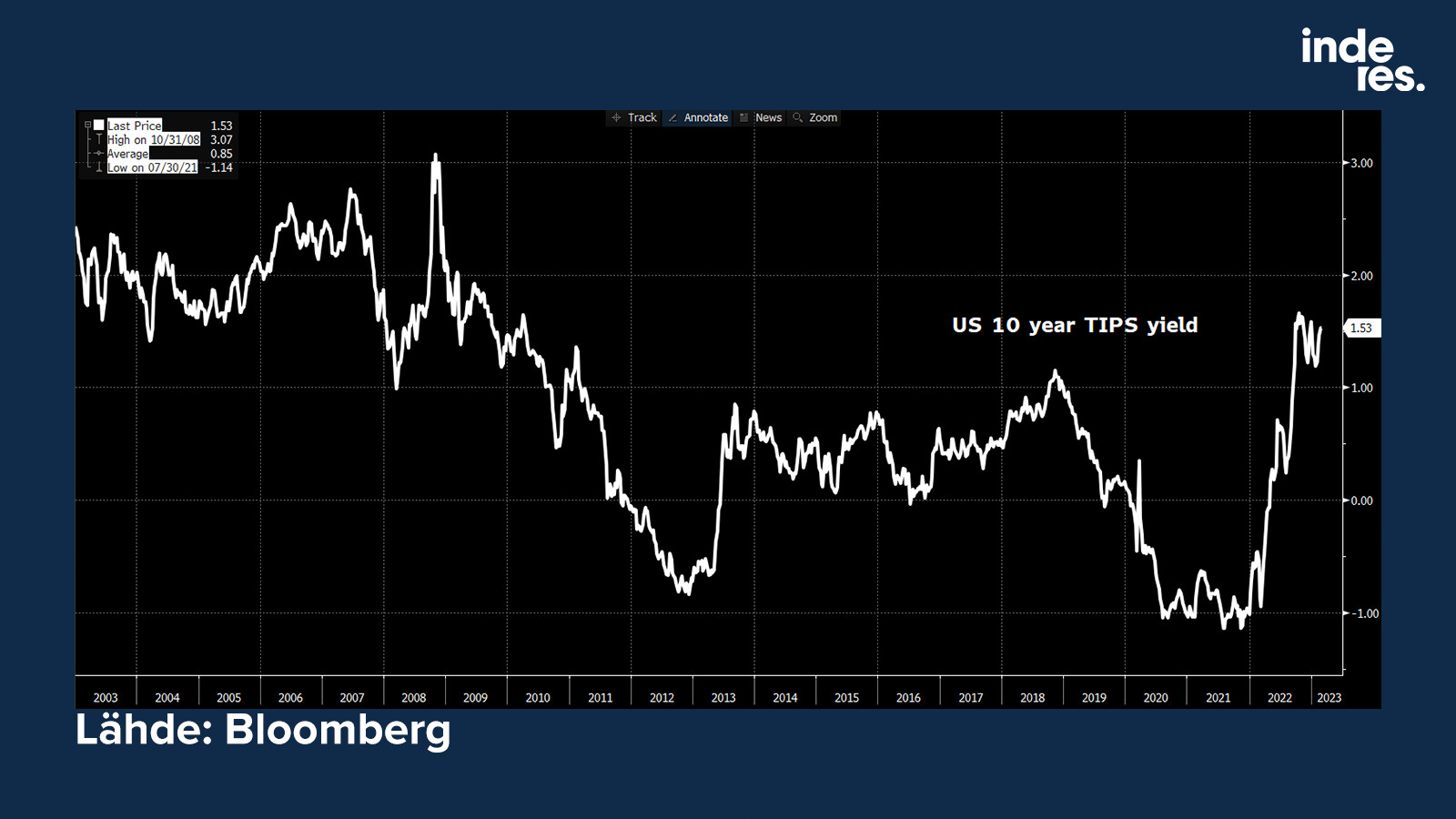

Inflaatisuojautuista velkakirjoista saa nyt muuten jo 1,6 % takuuvarmaa reaalituottoa.

37 tykkäystä

Alfilta sisäpiiritietoa asuntomarkkinoista. Suolan kanssa tietenkin tällaiset nimettömät kuvakaappaukset.

20 tykkäystä

Luetaanko tätä niin, että korkohuippu olisi nyt 6 kuukauden päässä?

1 tykkäys

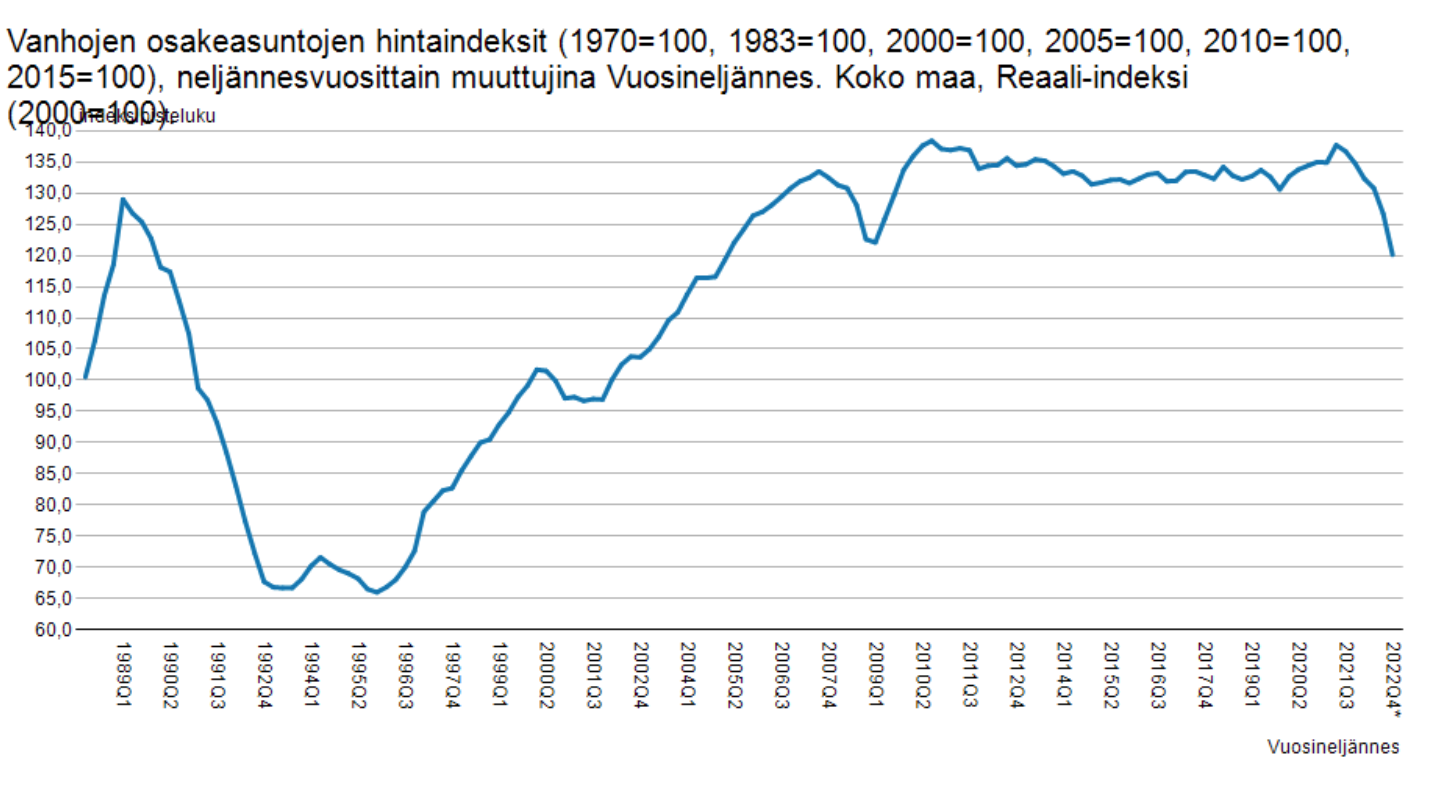

Kiitos. Mun eka ajatus kuvan tulkinnasta oli että hyvä ei siis paljoa hätää. Sitten aloin pohtia että reaalihinnat tarkoittaa nominaalihinnat kertaa inflaatio. Teoriassa reaalihintojen pitäisi olla suora viiva jolloin asuntojen hinnat säilyttäisivät arvonsa ja nousisivat inflaation mukana. Miksi asuntojen hintojen pitäisi nousta inflaatiota enemmän? Uuden asunnon tekemisen kustannukset voi laskea inflaatiosta. Uuteen asuntoon tarvitaan raaka-aineita, tarvikkeeita ja palkkoja jotka ovat mukana inflaatiossa.

Asuntojen hintojen nousu täytyy siis johtua maan arvon nousemisesta niissä sijanneissa joihin asuntoja on rakennettu. Trendit kaupungistuminen, rikastuminen ja matalat korot auttavat maanarvon kautta tapahtuvassa arvon nousussa. Pidän todennäköisenä että reaalihintojen osalta tultaisiin trendiviivan alapuolelle ehkä tuohon 100 tietämiin jolloin reaalihinnat laskisivat noin 35%. Tämä voidaan hoitaa inflaatiolla tai nominaalihintojen laskulla.

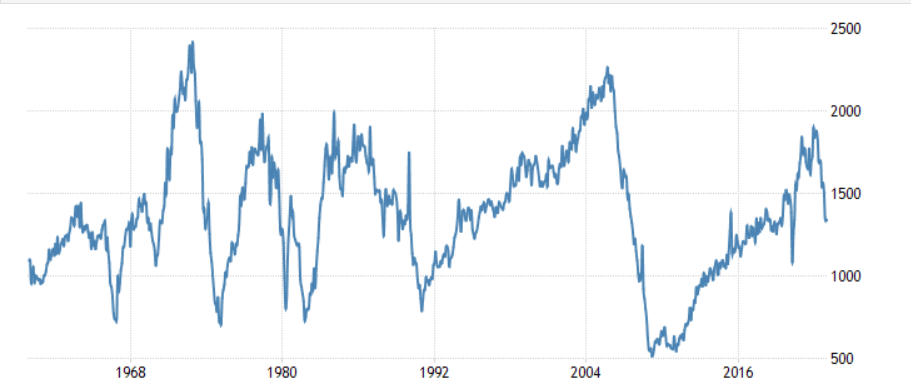

Vertailuna asunto-osakkeiden reaalihinnat Suomessa. Dataa vain vuodesta 1988. Ei tuohon kuvaan oikein ilkeä sovittaa nousevaa trendiviivaa. Vuodesta 2006 on poljettu paikallaan.

Alla on rakennusluvat. Historiasta ennustamalla ne ovat menossa 750 tasolle josta näyttää löytyvät tukea. Tämä aiheuttaa työttömyyttä ja laskee inflaatiota.

4 tykkäystä

Mistäs niitä saa ostaa? Ei Juurikki itselle, vaan pankin nollakorkoa harrastavalle tutulle.

1 tykkäys

Kaikki piti varmana, että taantuma tulee ja asuntomarkkinat romahtaa. Alla eilinen Biggerpocketsin video miksi jenkkien asuntomarkkinat eivät (vielä?) ole romahtaneet.

TLDR: matala kysyntä on selvä, mutta myös inventory/supply matala eli tarjonta rajoitettu, hinnat ei juuri jousta. Paikallisia eroja paljon. Suurimmalla osalla kiinteät korot → halutaan pitää nykyisestä lainasta kiinni → koko markkina jäätynyt, mutta hinnat ei romahtaneet.

10 tykkäystä