Koska talous kasvaa reaalisesti ja ihmisillä (ja yrityksillä) on enemmän ostovoimaa käytettävänä kiinteistöihin. Manhattanin ja San Franciscon pinta-ala ei ole kuitenkaan kasvanut. Kaupungistuminen väkisinkin niukentaa halutun maaperän saatavuutta ja nostaa arvoa.

Tuon yo. graafin pätkällä USAn reaalinen BKT on kolminkertaistunut ja nuo kiinteistöjen reaaliset hinnat noin tuplaantuneet. Ei tunnu minusta mitenkään järjesttömälle suhteelle.

Eilen Traders’ Clubissa huipputreidaaja Jukka Lepikko totesi mittareiden viittaavan, että härkämarkkinat ovat ovella 80 % todennäköisyydellä.

Tänään toisesta lähteestä kerrotaan, että Lehman Brothers-indikaattoreiden perusteella pörssiromahdus sylissämme 60 päivän kuluessa.

Arvostan tällaisen infomyllerryksen keskellä, että Vernerin vartissa nähdään isoa linjaa ja autetaan meitä liiketoimintapoimijoita yrittämään selviytyä tämän markkinamyllerryksen keskellä:scream:

Kerkeääkö joku kirjoittamaan auki tähän mihin näkemykseen huipputreidaaja Jukka Lepikon näkemykset perustuvat? En valitettavasti kerkeä kuuntelemaan tuota ajatuksenjuoksua arkikiireiden vuoksi.

Oikeastaan kysymys on nyt siitä luottaisinko rapakon takana työskentelevien analyytikoiden ja ekonomien näkemyksiin vai huipputreidaaja Jukka Lepikon villiin argumentaation, joista täällä saamme nauttia.

Mitä “rapakon takana työskentelevät analyytikot ja ekonomit” sitten väittävät? Liittyykö tämä kommenttisi tuohon linkattuun juttuun ja luitko sitä lainkaan? Siinä oli kyse tasan yhdestä henkilöstä.

Haluan tietää mihin tämä 80% todennäköisyys härkämarkkinoiden alkamiseen liittyy? Kysymys lienee myös tässäkin yhdestä henkilöstä ja hänen subjektiivisesta näkemyksestään.

Sektoria ravisuttaa nyt uutisissa start upeja rahoittaneen Silicon Valley Bankin kosahdus, mutta sektorin ongelma on laaja-alaisemmin superkääntynyt korkokäyrä. Talletukset ja lyhyt raha maksaa enemmän, kuin pitkät lainat eteenpäin!

Tämä jos jokin iskee lopulta pankkien kykyyn lainata, tai jopa pysyä pystyssä pienempien pankkien tapauksessa. Sen lisäksi kun likviditeetti kiristyy, etenkin pienet pankit ovat vaikeuksissa pitää itseään pinnalla. Pankeilla on valtavia holdauksia turvallisissa valtion velkakirjoissa, mutta jos velkakirjoja joudutaan myymään niistä kirjautuu isoja tappioita nyt kun korot ovat nousseet ja niiden arvo on alentunut.

Lisäys: SVB:n tapaus konkretisoi tätä hyvin:

" SVB, which does business as Silicon Valley Bank, launched a $1.75 billion share sale on Wednesday to shore up its balance sheet. It said in an investor prospectus it needed the proceeds to plug a $1.8 billion hole caused by the sale of a $21 billion loss-making bond portfolio consisting mostly of U.S. Treasuries. The portfolio was yielding it an average 1.79% return, far below the current 10-year Treasury yield of around 3.9%."

Aiheesta hyvä ketju Alfilla:

Myös raaka-aineet laski. Ehkä se taantuman pelko alkaa palata markkinalle?

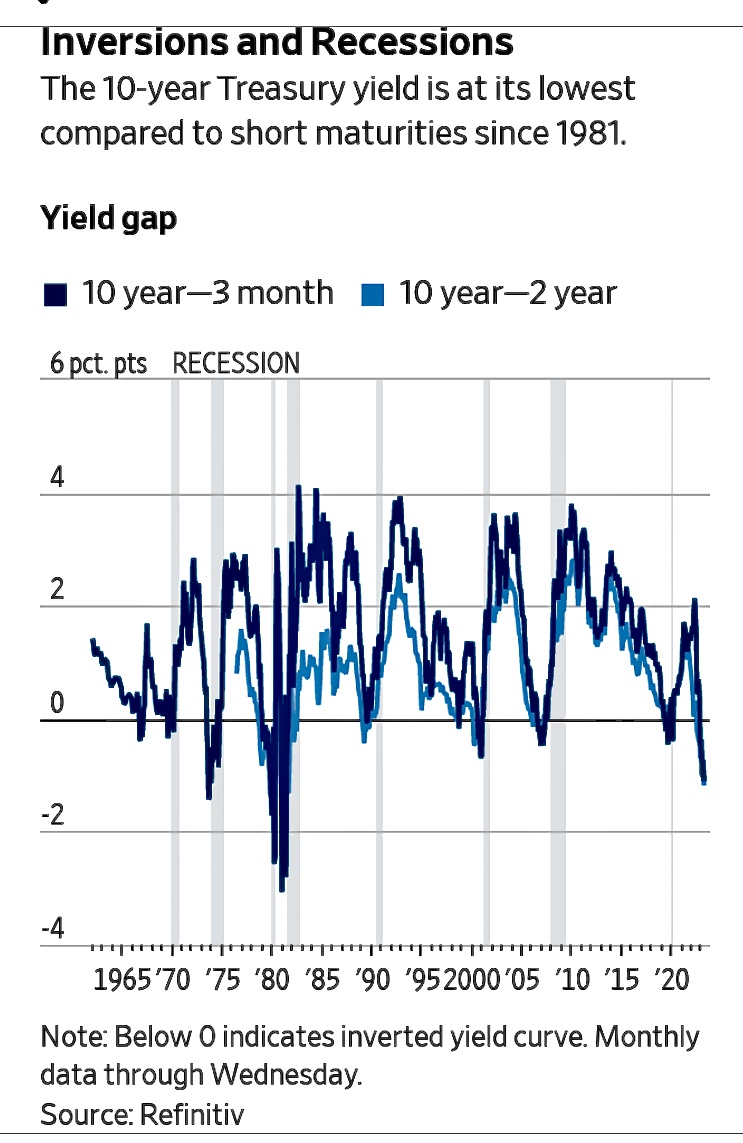

HUOM! Jenkeissä korkokäyrä on kääntynyt pitkään ja pankit alkaa oireilemaan nyt. Euroopassa korkokäyrä kääntyi vasta aivan hetki sitten… be prepared.

There is a big puzzle in today’s market: Treasurys appear to be anticipating a recession, while stocks and corporate bonds aren’t, despite recent falls. How can such big markets be sending such different signals?

There are several decent answers—and none of them suggest an easy time for investors.

Start with the conundrum. Since Federal Reserve Chairman Jerome Powell warned Tuesday that bigger interest-rate rises were back on the table, 2-year Treasury yields are more than a full percentage point higher than benchmark 10-year yields, the biggest differential since 1981.

This perverse situation means no reward for locking money up for longer, and is known as an inverted yield curve, a reference to the shape of a chart of yields against maturity dates.

Many economists treat an inverted yield curve as a surefire sign of an impend-ing recession, because recessions have in the past always been preceded by inversions (the 3-month-to-10-year inversion is an even better sign, and is also deeply inverted).

An inverted yield curve may be the best historical indica-tor that recession is on the way, but it isn’t foolproof. It hasn’t worked well interna-tionally, for example, warning of eight of the last four British recessions. And it has occasionally given false alarms in the U.S., too, as in 1966.

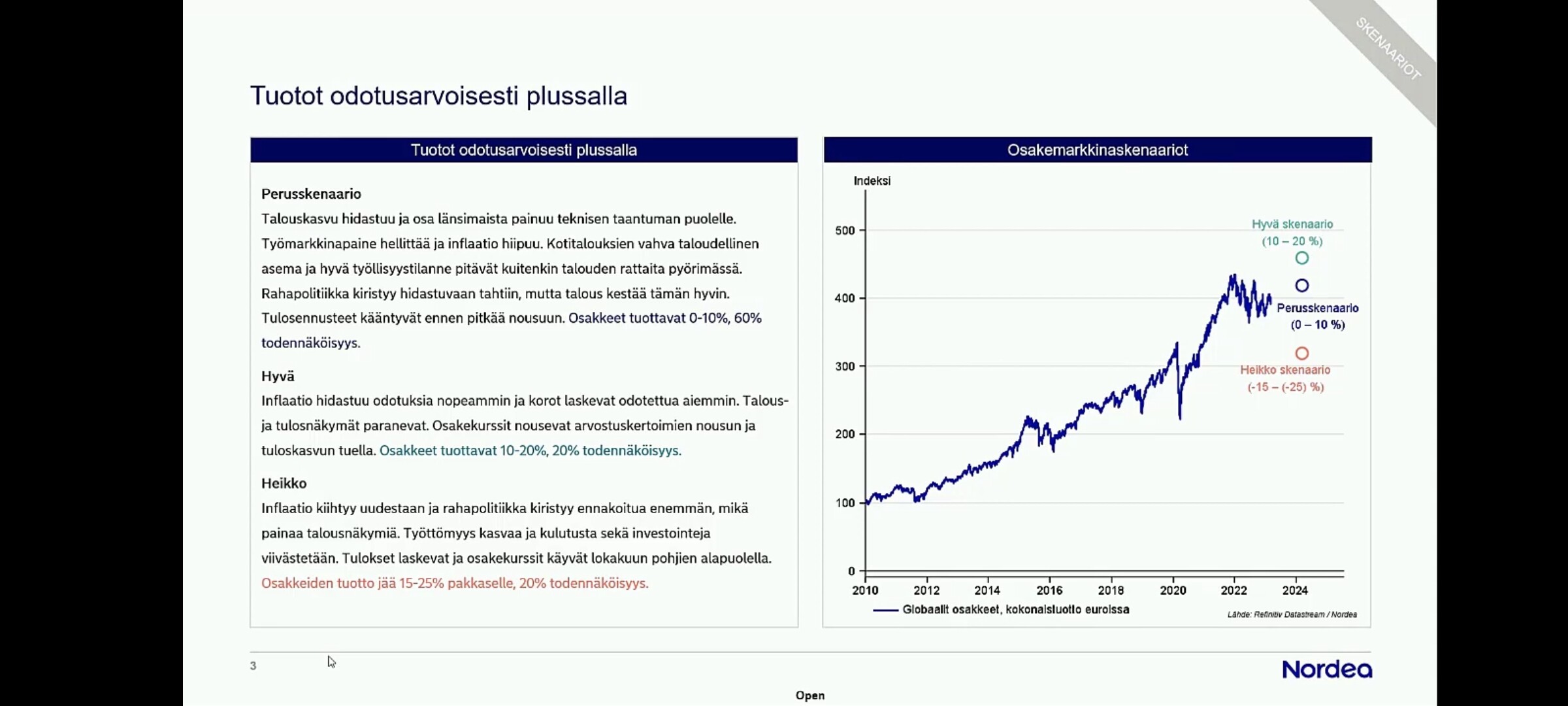

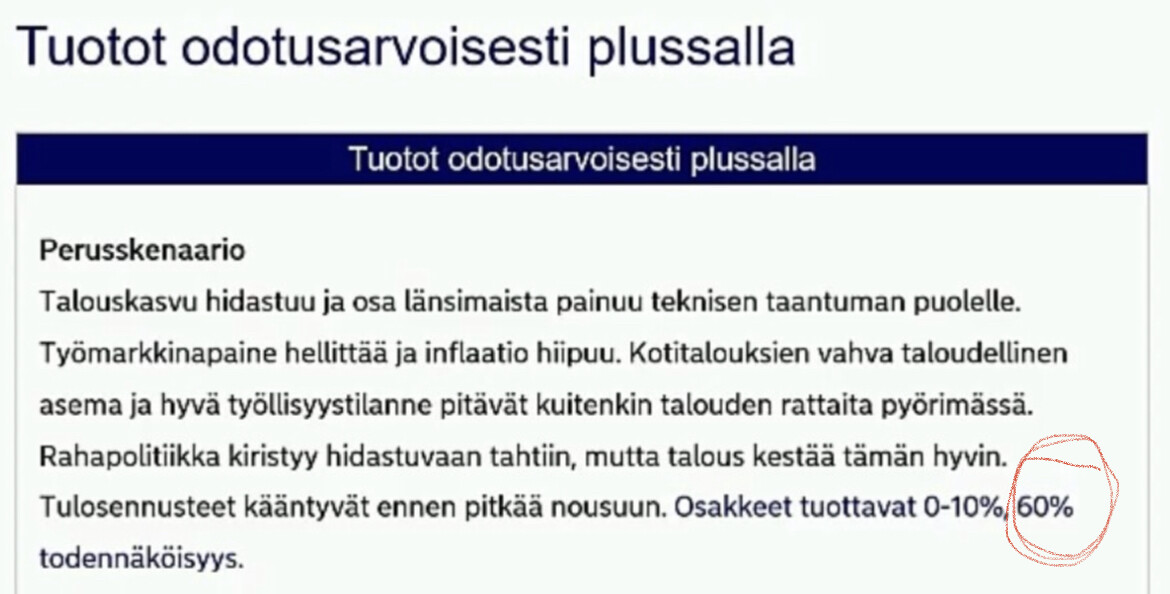

Kiinnitin huomiota siihen mahdollisuuteen, että osakemarkkinat laskevat 0-15% Nordean arvio on 0%, mutta 15-25% laskulle peräti 20%. Lopetin katsomisen siihen eli pelkkää hölynpölyä.

Lyön vetoa, että Powell ja FED joutuu luopumaan tästä tavoitteesta seuraavan 5-10 vuoden ajaksi ellei Länsi-Itä vastakkain ajattelussa tapahdu muutoksia. Globalisaatio peruuttaa ja se näkyy hintapaineissa. Velkatasot on hurjia ja korkoja ei juurikaan voi enää nostaa ajamatta talouksia kriisiin. Ensimakua saatiin eilen USA:n pankkisektorilta.

“Jokainen dippi kannattaa ostaa” -ajattelusta siirrytään vauhdilla perinteisempään menoon. Rahalla on hinta ja taantuma laskee yritysten tuloksia. Cash is King.

Luulen, että nämä kriisinpoikaset vaikuttaa väistämättä Fedin tuleviin rahapolitiikan linjauksiin. On se vaan jännä, että miten ei löydetä sellaista tasapainoa ohjauskoroissa yli syklien, että ei aina tarvisi kaiken maailman kriisejä tapahtua. Tuntuu, että mennään nollasta sataan tai toisin päin korkojen nostojen ja laskujen kanssa eikä jotain siltä väliltä… Koronakriisissä pumpattiin rahaa holtittomasti markkinoille ja korot nollissa… Ei oo ihme, jos pientä inflaatiota pukkaa markkinoilla ja sitten taas korot ylös ennätysnopeaa… Joskus tuntuu, että mitä kaikki ihmiset tekee keskuspankeissa…