Niin voisiko tällä päivän kuumalla perunalla olla jopa vaikutusta siihen miten FED haluaa tai pystyy nostamaan ohjauskorkoa. Astuuko siis kuvioihin muuttuja x joka on lisämausteena ajatukselle “2 %:n inflaatio whatever it takes”? FED joutuu nyt puntaroimaan pysyvätkö oven saranat liitoksissa kun he ennätysnopeasti nostavat korkoja, ja useat vaikutukset tulevat viiveellä.

Pilke silmäkulmassa ja vain puolivakavasti sanoen, markkinoilla voisi olla aihetta nousta, mikäli tällainen “pikkupankki” ei liikaa vavisuta…

Edit: Sikäli muuten allekirjoitan täysin tuon ajatuksen joka aika-ajoin nousee esille että inflaatio on jossain määrin nyt pidempi trendi deglobaalisaation kautta. Mutta mielestäni se varmaan tuntuu eniten seuraavassa aallossa.

En lähde haastamaan markkinan odotuksia, mutta Fedin tavallaan pitäisi “rankaista” tai ainakin olla välittämättä liikaa riskiä ottaneiden pankkien ja muiden toimijoiden ongelmista. Ellei ne ole systeemille kriittisiä. Sitä voidaan torjua tarjoamalla likviditeettiä yms. toimin. Toisaalta jos SVB ei jää ainoaksi ja ongelmat leviää sen pitäisi näkyä nopeasti reaalitaloudessa (pankit ovat sen verisuonia) ja sitä kautta nopeasti myös Fedin koronnostoissa. Tätä markkina saattaakin jo vähän haistella.

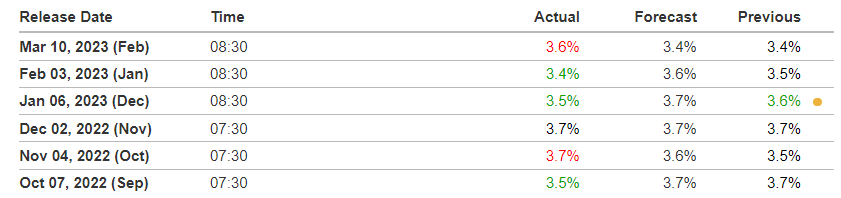

Palkkojen nousu hieman odotuksia pienempää, ja työttymyysaste nousussa - tilastoharha?

Edit: Jep @KohtiVapautta korjaus sanamuotoon, työttömyysaste oli odotuksia korkeampi. Vaikka kyllähän tuo taitaa tehdä myös 5,8 %:n nousun.

Tässä tuosta muuten lisää.

Household Survey Data

Both the unemployment rate, at 3.6 percent, and the number of unemployed persons, at 5.9 million, edged up in February. These measures have shown little net movement since early 2022. (See table A-1.)

Among the major worker groups, the unemployment rate for Hispanics (5.3 percent) increased in February. The unemployment rates for adult men (3.3 percent), adult women (3.2 percent), teenagers (11.1 percent), Whites (3.2 percent), Blacks (5.7 percent), and Asians (3.4 percent)

changed little over the month. (See tables A-1, A-2, and A-3.)

The number of job losers and persons who completed temporary jobs increased by 223,000 in February to 2.8 million. (See table A-11.)…

Aika lailla samoissa lukemissa ollaan pyöritty viimeiset puoli vuotta. Epäilen tuossa olevan enemmänkin melkeinpä mittausvirheestä johtuvaa vaihtelua tms. Raportissa varmaankin annetaan mikä olisi tilastollisesti merkittävä muutos.

Jos halutaan sitä pivottia, niin pitää uhrata vähintään yksi pankki. Korot on myös todella paljon laskenut keskiviikosta kuten esim kaksi vuotinen 4%->3,6%.

Raaka-aineet / hyödykkeet 12kk perspektiivillä laskusuunnassa. Vain sokeri ja US CPI plussalla.

Nähtäväksi jää miten ja milloin lopult vaikuttaa tuohon US CPI:hin.

Tämä kai on se ‘inflation is transitory’ statementin pohjana jota FED viime vuonna tarjoili, ja hylkäsi kun usko loppui inflaation noustessa ja noustessa.

No toki sittemmin palkat vahvassa nousussa ja eivät jousta alas. Samoin korko (korko kustannuksena ja osto-/ investointihalukkuuden laimentajana).

Tässä on Ilkka Sinervän kirjoitus mm. EKP:n toiminnasta ja myös muutenkin inflaatiosta. Sinervä on lainannut jutussaan Hannu Angervuota.

"Mutta mistä löytyvät ostajat velkakirjoille?

Angervuon mukaan ongelmaksi koituu se, että mistä EKP löytää nyt sijoittajat eli ostajat velkapapereilleen aikana, jolloin keskuspankki ryhtyy jyrkkiin koronnostoihin inflaation seurauksena.

EKP:n osti sijoittajilta pitkiä velkapapereita jopa nollakorolla. ”Mutta löytävätkö sijoittajat varat velkapapereiden ostoihinsa, kun korot ovat samaan aikaan kovassa nousussa”, Angervuo kysyy."

Osakemarkkinoita järisyttäneestä SVB (Silicon Valley Bank) mainio ketju Heikki Keskiväliltä.

Kuten tiedetään, korot ja sitä myötä velkakirjojen markkinakorot ovat nousseet, ja velkakirjojen arvo laskee korkojen noustessa.

SVB on saanut huomattavasti talletuksia piilaakson turskatehtailta, ja nyt kun rahoitusolot ovat kiristyneet on tullut aika elää säästöillä.

SVB on saamiaan talletuksia ‘tallettunut’ bondeihin, joiden arvo on korkojen noustessa siis laskenut, ja joutunut realisoimaan 20 mrd joukkovelkakirjoja n 2 mrd tappioiden kera kyetäkseen palauttamaan talletuksia. Ja ehti ehdottamaan osakeantia.

Koska pankilla talletuksia lähes 200 mrd USD, joista 90 mrd velkakirjoissa niin osakkeen omistajat haluavat myydä osakkeensa koska riski lisätappioista on huomattava jos asiakkaiden nostohalut jatkuvat, ja tallettajat puolestaan nosta rahansa koska talletussuoja vain 250 kUSD.

Kierre valmis ja nopea.

9.3. olikin pankin talletuksista 40mrd lähdössä, ts tappiota tulossa jos velkakirjoja pitäisi myydä.

SVB:n talletuksista vain vajaat 3% alle 250kUSD eli talletussuojan piirissä, siksi(kin) nopeita reaktioita, monilla muilla osuus 30-50% eli asiakkailla vähemmän hötkyilytarpeita.

Pankeissa on eroja, asiakkaissa on eroja, likvidit ‘varmat’ sijoituksetkin ovat riskisijoituksia, samoin pankkitalletuksetkin ovat riskisijoituksia.

Selkärankareaktio osakemarkkinoilla luonnollisesti yleistää, Nordeakin laski perjantaina yli 4%.

Lisätään vielä, että SVB kertoi juuri 4pv sitten tulleensa valituksi viidettä vuotta peräkkäin Forbesin parhaittan amerikkaisten pankkien listalle… From hero to zero…

OP:n strategi ja salkunhoitaja Jussi Hyöty jutteli mm. inflaatiosta, korkojutuista ja Kiinasta.

Viikko 10 aiheet: Keskuspankkiirit ovat heränneet ajatukseen, että inflaatio on aikaisempaa sitkeämpää ja saattaa vaikuttaa inflaatiotavoitteisiin, ja täten korkotasoihin. Kiinan vuotuisessa puoluekokouksessa (NPC) nimitettiin uudet johtajat, asetettiin talouden tavoitteet ja korostettiin ideologiaa.

Eric Basmajianilta on tullut hyvä tilannekatsaus rakennussektorin vireestä. Tällä kerralla Fedin rahapolitiikan kiristykset saattavat näkyä pidemmällä viipeellä sektorin kehityksessä kuin aikaisemmissa kiristyssykleissä:

Construction employment is a significant driver of recessions in the US economy. Job losses almost always begin in the construction sector because it’s a very boom-bust industry.

We’ve seen a lot of layoff announcements in the US economy, mostly in the tech industry but we haven’t seen job losses in the sectors we normally do as the economy enters recession.

In this video, we’ll see why the economy hasn’t experienced any construction layoffs yet, if job losses are coming for the construction sector, and if this will be the final straw that puts the US economy into a recession.

Markkinan reaktio:

Outoa kyllä perjantaina ”turvalliset” bondit nousivat korkojen laskiessa. Eli sijoittavat vetävät vuoden 2008 pelikirjalla, koska finanssikriisissä bondit oli se omaisuuluokka jolla teki tiliä. Tällöin pankkien taseissa oli paljon pahoja sub-prime lainoja joita kaikki pelkäsivät. Eikö samalla logiikalla sijoittajien nyt kuuluisi pelätä bondeja, koska nehän SVB:n kaatoivat? Jos lumipallo lähtee pyörimään niin pankkien taseista pitäisi tulla lisää bondeja markkinoille ja ylitarjonnan painaa bondien hintaa alas ja nostaa valtion lainojen korkoja. Toki perjataina julistettu kasvava työttömien määrä saattoi myös aiheuttaa korkoreaktion.

Toinen selitys sijoittajien toimintaan saattaa olla, että ajatellaan FED:n ottavan kaatuvien tai huojuvien pankkien bondit omaan taseeseen. Tämä tarkoittaisi, että QE tulee takaisin ja koska inflaatio laukkaa niin efektiivisesti tämä olisi 1940 luvun tyyliin Yield Curve Control. YCC taas ruokkii inflaatiota ja jos koron nostot loppuu tähän niin dollarin arvo alkaa sukeltaa (kuten perjantaina).

Yleensä dollarin laskiessa osakemarkkina nousee. Perjantaina näin ei käynyt vaan sijoittajat myivät systeemiriskin pelossa lappuja kaksin käsin. Eivätkä he olleet väärässä.

Systeemiriski ei heijastunut yritysten velkakirjamarkkinalle jossa junk bond ETF:t JNK ja HYG eivät liikahtaneet ylös eivätkä alas. Laskevassa markkinassa nämä ETF:t menee käsikädessä SP500:n kanssa. Korkomarkkina ei siis usko yritysten konkurssiaaltoon. Kiintoisa nähdä kumpi korjaa maanantaina kurssia, tuleeko SP500 ylös vai tuleeko junk ETF:t alas.

Vastavirtaan perjantaina uivat raaka-aineista jalometallit ja öljy. Näitä FED ei voi printata ja saattavat tarjota YCC tilanteessa paremman tuoton kuin bondit.

Edit: Tarkennetaan että SVBllä ei ollut bondeja vaan MBS:iä eli asuntolainoja. Jenkeissä asuntolainat ovat valtion takaamia joten ne käytäytyvät kuten bondit eivätkä sisällä liikkeellelaskijariskiä vaan ainoastaan korkoriskin, joka tässä ikävästi realisoitui.

Eiköhän jo maanantaina saada tukitoimia viranomaisilta. Talletuspaot ovat täysin psykologiaan perustuvia, ja jos viranomaiset ei tee mitään niin paniikki leviää.

”KIVIMÄKI myöntää, että yksittäisten yritysten kohdalla tilanne voi olla toinen. Tällöin näiden yritysten tytäryhtiöillä pitäisi olla suuria, miljoonissa laskettavia summia kiinni kyseisessä pankissa.

Kivimäki ei tiedä, kuinka monta tällaista start-upia voisi olla Suomessa. Hän kuitenkin arvelee, että vain muutama tytäryhtiöistä voisi mahdollisesti joutua suurempiin ongelmiin pankin kaatumisen vuoksi”

Selkeästi kiinnostusta pankkia kohtaan riittää eli siis kyllä tuo saadaan varmaan ostettua pois kuleksimasta. Lisäksi fed ja fdic tekee toimia estääkseen talletuspaot.

Macro Alf ruotii SVIB:n tapausta ihan pankin tilinpäätöstietojen valossa, ja toteaa että pelkästään epäpätevyys ei tätä selitä, vaan myös ‘moral hazard’ on mukana tässä sopassa.

Lohduttavasti huomauttaa myös, että pankin suuresta koosta huolimatta se on kuitenkin pienemmän viranomaisseurannan piirissä kuin isot pankit (tase yli 250 mrd USD). Ehkä markkinat noteeravat tämän, osaavat erottaa ns jyvät akanoista.

SVIB onkin pysytellyt em raja-arvon alla, ja lobbaillut Alfin mukaan rajaa ylemmäs…

Eiköhän Fedi pidä huolen siitä että vapaa markkina

talous ei hoida ongelmaa tässäkään tapauksessa.

Onko se hyvä vai huono asia.En ota kantaa tuntematta tarkemmin pankkisektorin tilaa jenkeissä.

Keskuspankki voi halutessaan luoda loputtomasti likviditeettiä, ja isot supervalvotut pankit pitäisi olla hanskassa. Kuten aiemminkin todettu, olisi outoa että tältä sektorilta lähtisi taas kriisi ja vielä oudompaa jos viranomaiset eivät reagoisi voimakkaasti ja nopeasti. Kuten SVB:hen josta otettiin parissa päivässä koppi (mutta, never say never näitä kommenttejahan heitettiin käsittääkseni myös ennen Lehmania ja sitten sen annettiin mennä nurin ).

Toisaalta tämä kuvastaa hyvin miten vaikea nopea korkojen nousu on etenkin koville riskinottajille tai lipevän talletuspohjan omaaville pankeille.