“European banking sector is resilient and policy toolkit is equipped”, sanoo Lagarde. Turvaa siis on jos sitä tarvitaan. Myös datariippuvuus mainittu heti puheen alkuvaiheessa.

31 tykkäystä

EKP tosiaan laski hieman 2024 ja 2025 talouskasvuennusteitaan, osin syynä tiukempi rahapolitiikka. Kertoo siitä, että korkoja ollaan näillä näkymin pitämässä korkealla pidempään.

29 tykkäystä

Kuluttajakysynnän kasvun taustalla tulevina vuosina ovat kasvavat reaalitulot, laskevat energiahinnat ja vahva työmarkkina.

27 tykkäystä

Joo, pitäisi kai puhua pankkisektorin suhteellisista voittajista.

1 tykkäys

Kiitos EKP:n ei tarvitse miettiä meillä. Regulaatio on jo tapissa myös pienillä pankeilla. Ei voi enää kiristyä. Toista se on USA:ssa kiitos Trumpin lakihöllennysten. Kiva nähdä mitä tulevat lakitiukennukset USA:ssa paljastavat. Onko eletty kuin pellossa? Eurooppaanhan tämä tietää vain hyviä pörssin erikoistarjouksia jatkossakin.

11 tykkäystä

No niin, sitten kysymyksiin ja ensimmäinen liittyi tietenkin siihen, onko ohjauskoroissa huippu jo saavutettu. Lagarden mukaan keskuspankin reaktiofunktio koostuu eri tekijöistä ja tehtävää vielä on “we have ground to cover”, mikäli talous käyttäytyy ennusteiden mukaisesti. Ehtoja siis riittää ja Lagarde ei oikein uskalla sanoa mitään suuntaan jos toiseenkaan.

26 tykkäystä

Monelle itsestäänselvyys, mutta luulisi tämän pahinta sekoilua vähän rauhoittavan.

E:

Kriisi peruttu.

36 tykkäystä

Ei välttämättä. Tuon tapaiset lausunnot ovat ihan peruskauraa keskuspankkiireilta, eivät ne missään tilanteessa pyri horjuttamaan luottamusta. Ja koska tämä kriisi on ollut enemmänkin psykologiaa kuin analytiikkaa, niin paha mennä sanomaan tehoaako. Tämä voi loppua tähän, tai sitten tarvitaan sellainen Draghimainen “what ever it takes”-lausunto.

11 tykkäystä

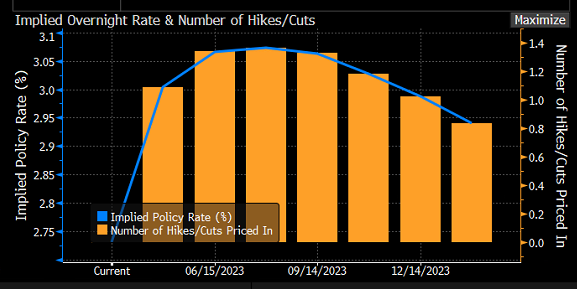

Pikainen kurkistus markkinaodotuksiin. Nyt noin 30 korkopisteen nostot odotuksissa ja sen jälkeen jo loppuvuodelle laskua.

40 tykkäystä

Lehdistötilaisuus päättyi, ja aika laimeaa oli anti uuden informaation osalta. Julkaisin samalla pikakommentin korkopäätöksestä, otsikko sai tällä kertaa innoituksen @In_Der_Esche :n taannoisesta viestistä ![]() ensi viikolla jatketaankin sitten Federal Reserven korkopäätöksen parissa.

ensi viikolla jatketaankin sitten Federal Reserven korkopäätöksen parissa.

57 tykkäystä

Tuota noin, korjannet 50 pistetta → 5

Kyllä tää Mariannen on ihan oikein sanottu. 50 korkopistettä = 0,5%.

11 tykkäystä

Niin on, ja graafi nayttaa odotuksia noususta 3.0% → 3.05%

Kiitos, eli odotuksissa on n 30 korkopisteen nosto, 2,75–>3,05 % ja risat. Tuo on implisiittinen korko, kiitos tarkennuksesta.

8 tykkäystä

OP:n Jari Hännikäinen jännitti niin paljon tätä päivää ettei meinannut saada nukutuksi. Tässä alla on 8 minuutin video, jossa Jari kertoo ajatuksiaan tämän päivän tilaisuudesta ja sen annista. ![]()

EKP järjesti tänään historiallisen odotetun korkokokouksensa ja seniorimarkkinaekonomistimme Jari Hännikäinen seurasi kokousta silmä kovana. Jari kertaa videolla EKP:n kokouksen tärkeimmän annin, markkinoiden reaktiot, näkemyksemme tulevista koronnostoista sekä neuvot asuntovelallisille.

17 tykkäystä

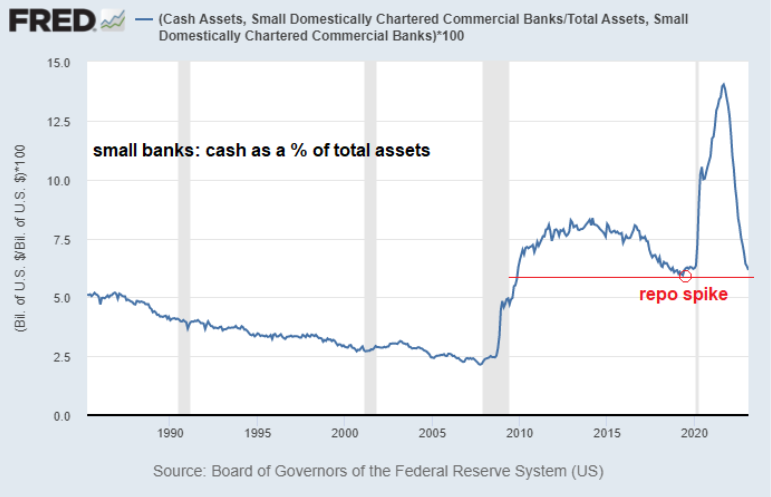

Palaten vielä tuohon jenkkien pienten pankkien ongelmaan nykytilanteessa nämä kuvaajat havainnollistavat hyvin kuinka FEDin QT on osunut toistaiseksi paljon kovempaa pienten pankkien taseisiin.

Lähde: March 2023 Newsletter: A Look at Bank Solvency - Lyn Alden

Pienten pankkien osalta ollaan jo samalla tasoilla kuin 2019 syksyn repo piikin aikaan. Pienet pankit kohtaavat tässä ympäristössä monista eri suunnista vastatuulta. Täälläkin monen tuntema Macro Alf avaa hyvin tuota dynamiikkaa tässä jutussa: Reactions to Silicon Valley Bank meltdown | Reuters

"This (banks which will be forced to sell available-for-sale securities at a loss) is much less of an issue at large banks because they have stronger balance sheets and they can repo securities out rather than selling them outright. Moreover, AFS bonds (unrealized) losses are already accounted for in the bank’s capital position, so much more disclosed than HTM unrealized losses. Selling these bonds would crystallize losses through the P&L but would be much less of a surprise.

Smaller banks are more affected. Reserves at small banks have declined much faster than at large banks and the competition for retail deposits from T-bills and MMF yielding almost 5% weights on small banks much more than large banks, which have a more diversified funding base.

I expect banks to buy less Treasuries overall, and this has been the case already for months. There are less reserves around due to the Fed’s QT and that changes the incentive schemes for banks - it makes them less aggressive when looking for bonds to buy."

Tähän kun vielä yhdistää pahasti kääntyneen korkokäyrän, niin ei ole pienillä pankeilla helppoa. Talletuskorkoa voitaisiin yrittää nostaa houkutellaakseen tallettajia pysymään pankille uskollisina, mutta tämä ohentaisi entisestään pankin marginaaleja. Tähän vielä tuo psykologinen vaikutus ihmisillä jossa epäluulo on varmasti nyt suurempi pieniä pankkeja kohtaan tämän SVB saagan jälkeen ja halutaan ehkä senkin kautta varmuuden vuoksi siirtää varoja isojen “too big to fail” pankkien holveihin.

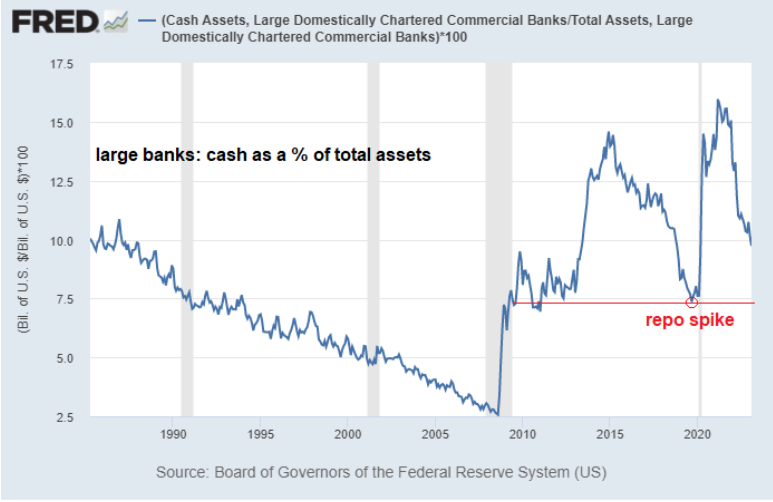

Tässä vielä kuvaaja isojen pankkien reserveistä vertailukohdaksi:

Pienten pankkien määrä on vähentynyt jenkeissä 70-luvulta lähtien.

In 1971, according to FDIC, there were 13,612 banks in the country with 23,336 branches. Fifty years later, in 2021, there were only 4,237 banks with 72,405 branches. Although the population increased and the number of branches increased (not to mention all of the online banking that the industry shifted wards), the number of separate banks dropped dramatically and consolidated into fewer, larger ones. And even those statistics understate the level of concentration; in 2022 the top ten banks alone had approximately half of all bank assets, with the other 4,200+ banks combined holding the other half. Lähde: March 2023 Newsletter: A Look at Bank Solvency - Lyn Alden

Lyn Alden povaakin, että jos FED jatkaa nykytiellä, lisää pienempiä pankkeja ajautuu ongelmiin.

If the Federal Reserve does continue to push forward by raising interest rates and performing quantitative tightening, the long tail of small and medium-sized banks are at risk of ongoing liquidity drains, starting with the most vulnerable and moving up from there. If the small banks sharply raise interest rates to keep deposits, then they risk getting into solvency problems. The beneficiaries of this flight to safety would most likely be several of the the largest banks and money market funds.

The more the Federal Reserve tries to push interest rate increases and quantitative tightening in this business cycle, the more they will likely benefit the mega-cap J.P. Morgan Chase’s of the world over the small community banks, as reserves will likely continue to drain out of the smaller banks and threaten their liquidity profiles. The Federal Reserve’s BTFP on its own won’t prevent this process; it just make the liquidity drain out of small banks less disorderly.

Voi siis olla että pienten pankkien ongelmat eivät olleet vielä tässä ja lisää on luvassa. Aikamoinen himmeli alkaa FEDilläkin olla pitää kaikki narut käsissä, jos inflaatio ei rupea taittumaan niin pitäisi nostaa edelleen korkoja ja jatkaa QT:ta, mutta samaan aikaan pitäisi pitää nämä pankit jotenkin pystyssä ![]()

24 tykkäystä

Pankkien tilanteita pyritään stabiloimaan ongelmien ilmetessä. Mielenkiintoisia aikoja. Mitäköhän sitten tehdään, jos tarpeeksi monella pienpankilla tulee ongelmia? Annetaan kaatua pois?

15 tykkäystä

Eikös se aika hyvin tiedetä? Oletan, että jenkit menisivät kohti Basel -säätelyä, jonka vaikutukset tunnetaan Euroopassa varsin hyvin.

1 tykkäys

Brrrrrrr

31 tykkäystä

Eikös tämä ole täysin sitä FEDin ydinduunia - toimia Lender of Last Resorttina kun pankkien luukuilla on ruuhkaa nostojen kanssa. En tässä hirveästi näe ongelmaa kun lainat on tehty ihan kuranttia (kunhan holdatataan tappiin) lainapaperia vastaan. Eräänlainen indikaattori pankkimyllerryksestä tietty, mutta kyllä kaikki tietävät että tällä viikolla on pankeilla ollut hulabaloota ja parin kriisipankin pomot ja osakkeenomistajat muistavat vielä ensi viikollakin kuinka kävi hassusti.

26 tykkäystä