Jännä maanantai edssä?

24 tykkäystä

Tämähän tässä on yksi kysymys, kun Fedin hätälainat tuntuu maistuvan.

Vielä isompi kysymys on, mitä käy talouden verisuonille eli pankkien lainaamishalukkuudelle?

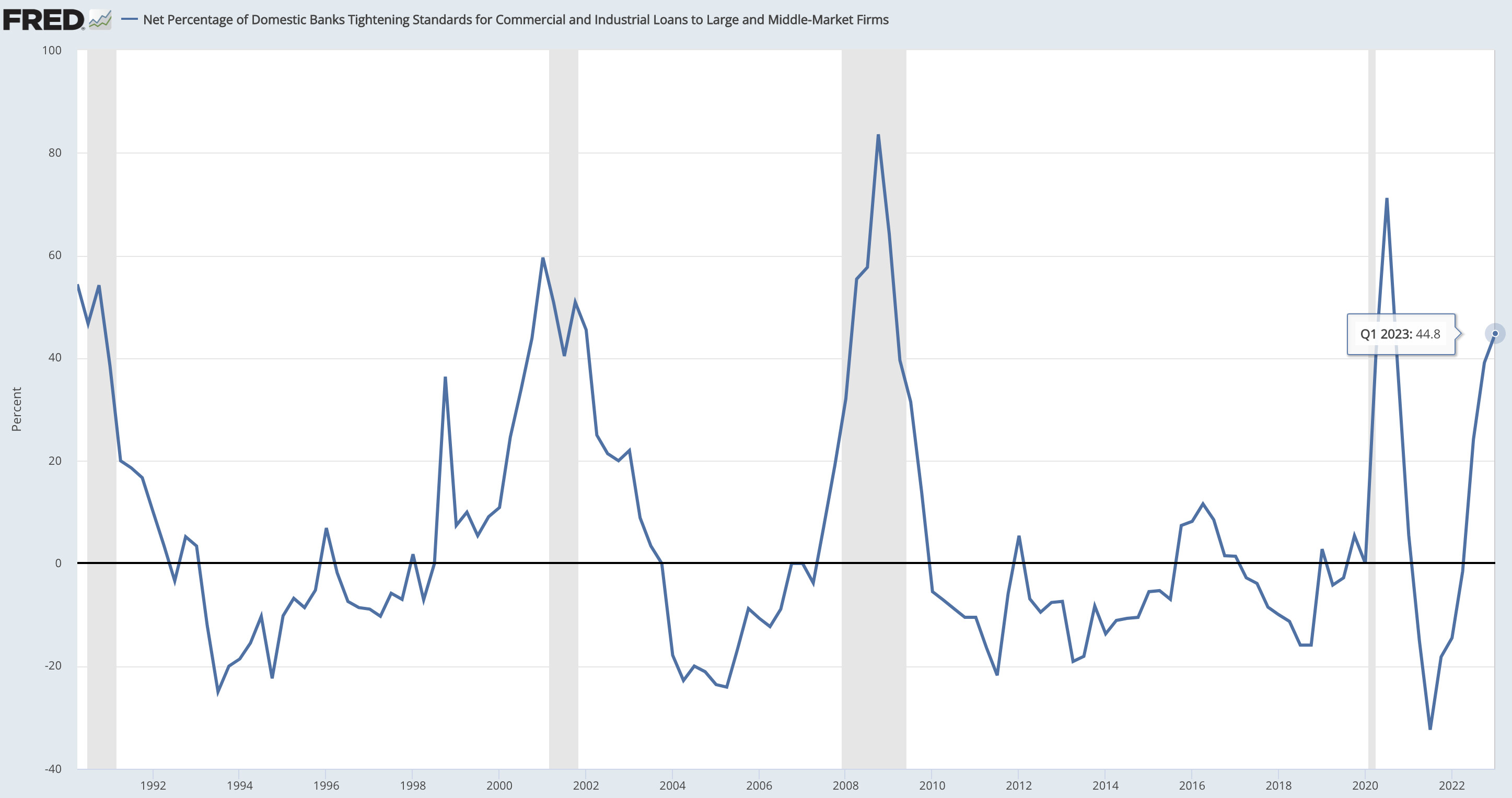

Fedin luottopäällikkökyselyssä näkyy %-osuus vastaajista, jotka aikovat kiristää lainanantoa suurille ja keskikokoisille firmoille. Helmikuun 6. päivä on viimeisin datapiste, ja tämä päivittyy vain kvartaaleittain.

Silti voisi olettaa, ettei kriteerit ainakaan tästä helpotu ja lainaamishalukkuus tuskin kasvaa. ![]()

Kun laina ei liiku, talous hidastuu ja painuu taantumaan.

38 tykkäystä

Olisi helpotus jos vihdoin saataisiin tuo ongelmalapsi nimeltä Credit Suisse pois jaloista.

29 tykkäystä

Se että näitä “konkkapankkeja” alkaa lötymään kuin sieniä sateella ei ole mikään ihme, yli 3,5% korko tietää taantumaa/lamaa, se pätee edelleen.

Mutta kannattaa kiinnittää huomiota että myös Kiinalla ja Venäjällä on intressit aiheuttaa sekasortoa ja epävarmuutta “länsimarkkinoille” .

5 tykkäystä

Se voi päteä nyt, mutta kuinka niin edelleen? Historiallisesti 3,5 %:n nimelliskorko ei ole mitenkään erityisen suuri.

Venäjällä ei ole siihen muskeleita, ja Kiinalla ei ole siihen intressejä, jos edelleenkin puhumme taloudesta. Venäjän aika meni jo. Kiinan intressi taas on se, että länsimaista löytyy mahdollisimman paljon kulutuskykyisiä ja -haluisia kuluttajia.

20 tykkäystä

3,5% on niin sanotusti “turvallinen” korkotaso, yli kun ollaan menty niin hyvin äkkiä ollaan oltu nolla koroissa.

Onhan korkeampia korkoja toki vaikkapa Argentiinassa, Turkissa jne…

Venäjällä on kyllä sen verran rahaa ja ennenkaikkea halua aiheuttaa epävarmuutta markkinoilla, tuollaiset silikonin kokoiset pankit ovat ihan sopivia kohteita.

Kiinasta kun puhutaan täytyy aina muistaa että siellä aina ajatellaan myös poliittisesti, kun on halua että nykyinen “yksinapainen” maailman järjestys muuttuisi, ovat sen yhdessä Venäjän kanssa ilmoittaneet tavoitteeksi, siis “moninapaisuuden”…

Pankeista nää taantumat ja lamat yleensä on lähteny liikkeelle.

2 tykkäystä

Siitä pieni pankkifuusio. Rauhoittuisikohan tällä jo markkina?

13 tykkäystä

@Oxymoron_007 voisitko referoida edellisen viestisi. Näitä suoria lainauksia on erittäin raskasta lukea ilman mitään referointia. Kiitos🥰

23 tykkäystä

Kyllä, harmittaa että ev/s-tunnusluvulla en ole löytänyt vertailukohtaa oikein. Paremman puutteessa olen tänne päivittänyt noita p/s-arvostuksia.

P/s on kuitenkin huomattavasti mielekkäämpi kuin yksittäisen random-vuoden tuloksista laskettu p/e.

Finanssi- ja kiinteistösektoreilla liikevaihtoperusteiset tunnusluvut eivät monestikaan toimi. Mutta otin niitä maltillisella painolla mukaan koska vertailuaineistossa ne ovat mukana.

Suomalaiset pörssiyhtiöt ovat ainakin toistaiseksi tarjonneet bisneksillään omistajilleen kvartaali kvartaalilta inflaatiosuojaa kun volyymit ovat kasvaneet, hintoja saatu nostettua ja marginaalit kehittyneet vähintään ok.

| Ttm-p/s | 17.3. | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Kempower | 13 | mediaani | Valmet | 1,1 | ||||||

| Qt | 11 | Telia | 1,1 | |||||||

| Revenio | 9,5 | Metsä B | 1,1 | Fiskars | 1 | |||||

| Kojamo | 6,5 | Sanoma | 1 | |||||||

| Orion | 4,6 | Nokia | 1 | |||||||

| Elisa | 4,1 | Wärtsilä | 0,8 | |||||||

| Nordea | 3,8 | Stora E | 0,8 | |||||||

| Vaisala | 2,8 | Huhtamäki | 0,7 | |||||||

| Sampo | 2,4 | Konecranes | 0,7 | |||||||

| Kone | 2,2 | Terveystalo | 0,7 | |||||||

| UPM | 1,4 | Kemira | 0,7 | |||||||

| Metso O | 1,4 | Tokmanni | 0,7 | |||||||

| Fortum | 1,4 | Kesko | 0,6 | |||||||

| Neste | 1,3 | SSAB | 0,5 | |||||||

| Tieto E | 1,1 | Outokumpu | 0,2 |

Alla olevat graafit eivät ole päivitetyt nykyhetkeen saakka, eli niistä kannattaa katsoa koko periodia eikä yrittää vertailla nykyisiä arvostuksia.

18 tykkäystä

Artikkelissa käsitellään sitä, miten finanssivalvojien pyrkimykset hillitä mahdollista paniikkia markkinoilla ovat johtaneet paniikinomaiseen pankkiosakkeiden myyntiin ja paniikinomaiseen Yhdysvaltain valtion joukkovelkakirjojen ostamiseen. Kirjoittaja huomauttaa, että tämä voi olla merkki siitä, että usko siihen, että valvojat ja keskuspankit voivat hallita markkinoiden hulluutta, on haalistumassa. Artikkelissa esitellään esimerkkejä aiemmista Fedin puheenjohtajien lausunnoista, jotka ovat osoittautuneet virheellisiksi, korostaen valvojien väärää uskoa. Artikkeli päättyy huomauttaen, että tämä väärä usko on tehnyt valvojien kurssin muuttamisesta vaikeampaa, mikä voi olla ongelma, kun Fed yrittää taistella inflaatiota vastaan nykyisessä pankkikriisissä.

24 tykkäystä

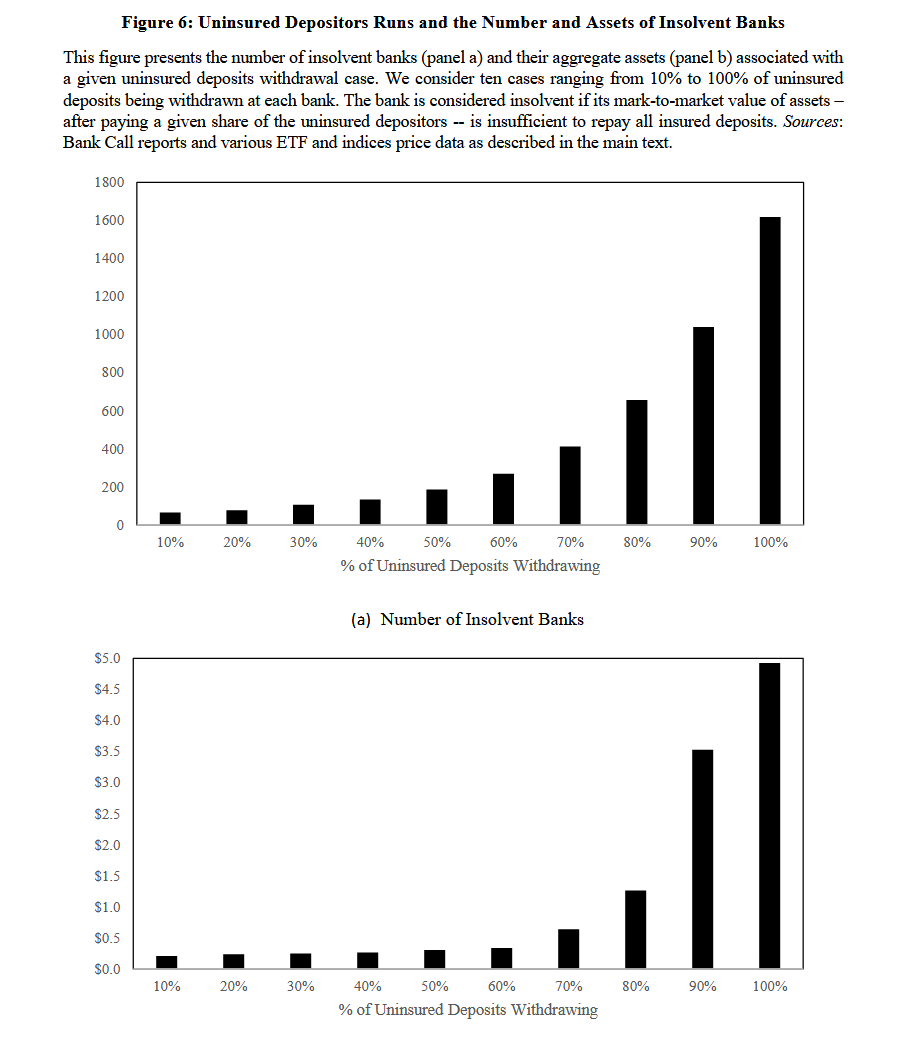

Kävin lukaisemassa tuon lähteenä käytetyn tutkimuksen. Tässä johtopäätökset:

Conclusion

We provide a simple analysis of U.S. banks’ asset exposure to a recent rise in the interest rates with

implications for financial stability. The U.S. banking system’s market value of assets is $2 trillion lower

than suggested by their book value of assets. We show that these losses, combined with a large share of uninsured deposits at some U.S. banks can impair their stability. Even if only half of uninsured depositors decide to withdraw, almost 190 banks are at a potential risk of impairment to even insured depositors, with potentially $300 billion of insured deposits at risk. If uninsured deposit withdrawals cause even small fire sales, substantially more banks are at risk. Overall, these calculations suggest that recent declines in bank asset values significantly increased the fragility of the US banking system to uninsured depositors runs

Tutkijat: Lisää pankkeja voi kaatua, jos ihmiset vetävät äkisti rahansa pois pienemmistä pankeista.

WSJ: PIENET PANKIT VOIVAT MENNÄ NURIN, OTTAKAA ÄKKIÄ SIELTÄ RAHAT POIS.

Jos joku tarvitsisi regulaatiota, niin se on täysin vastuuton media, joka klikkejä metsästäessään aiheuttaa uuden pankkikriisin…

112 tykkäystä

Media ei ole se taho, joka nostaa rahat pois tililtä. Ihmisjoukkojen hulluus on ennenkin johtanut älyttömiin lopputuloksiin taloudessa, politiikassa ja monessa muussa asiassa. Teoriassa mikä tahansa kuluttajabrändi voi kaatua hetkessä, jos massat yksinkertaisesti päättävät lopettaa ostamisen.

Mie en oikein ymmärrä tätä pankkikriisistä panikointia. Talletuspakoja on nähty satoja vuosia, niitä on tutkittu ja vaivaan on olemassa lääkkeet. Keskuspankkien intressissä on pitää rahoitusjärjestelmä vakaana ja niillä on toimivat työkalut pitää terveet pankit pystyssä. Lisää työkaluja ja rahaa voidaan luoda tyhjästä, jos tarve vaatii. Joitain huonosti hoidettuja pankkeja voi kaatua, mutta en usko, että tullaan näkemään laajaa pankkikriisiä. Markkina eli sijoittajat voivat myös olla väärässä, kuten viime vuosina on monta kertaa nähty.

18 tykkäystä

Jep, tämä on ollut tämän viikon teema. Netti on nyt väärällään kaiken maailman julistajia, joiden öyhöttämistä nostetaan otsikoihin.

USA:ssa pikkupankkien asiakkaat on saatu varpailleen ja media lietsoo paniikkia. Tavalla tai toisella pitäisi signaloida, että pienpankkien talletukset ovat turvassa. Mutta se ei ole ihan yksinkertaista.

Credit Suisse oli ainoa, josta Euroopassa saatiin kohua aikaiseksi USA:sta levinneen sekoilun lisäksi. Credit Suissen pilkkominen ja/tai yhdistäminen osittain tai kokonaan UBS:ään taitaa tapahtua joka tapauksessa. Jos ei nyt heti, niin pikapuoliin.

Onhan tässä taas pelailunkin makua. Ainakin CDS:t ovat liikkeistä päätellen spekulanttien suosiossa puhumattakaan pikkupankkien osakkeista.

Luotan vielä järjen voittoon. FRC:n pelastaminen siten, että isot pankit siirtävät FRC:lle rahoja, jotka FRC:n asiakkaat siirsivät isoihin pankkeihin "turvaan " on hieman outoa, mutta joku on varmasti tätäkin pitänyt hyvänä ajatuksena.

Hätälainat tietenkin maistuvat, jos tallettajat vetävät rahojaan pikkupankeista. Sitä varten hätälainoitus aloitettiin. FEDin on keksittävä, miten pienpankkipaniikki saadaan loppumaan ja miten tallettajat saadaan luottamaan siihen, että talletukset ovat turvassa (minkä tahansa kokoisessa amerikkalaispankissa).

Tämä on yksi FEDIn koronnostojen tarkoitus: Vähentää lainausta ja kierrossa olevaa rahaa nostamalla rahan hintaa, mikä alentaa inflaatiota. Samalla tasapainoillaan koko ajan sen kanssa, missä vaiheessa vaikutus on riittävä ilman, että talous kärsii kohtuuttomasti.

Markkinan sääntely pitää erottaa lähes hallitsemattomasta luottokriisistä, jonka näimme toissa vuosikymmenellä. FED ja myös muut keskuspankit ovat toistaiseksi hyvin niskan päällä eivätkä virran vietävänä.

29 tykkäystä

Emmehän me olekaan pankkikriisissä tällä hetkellä koska pankkien taseet ovat Amerikassa kunnossa, erityisesti Fedin rahoituspaketin jälkeen, eikä Credit Suissella ole likviditeettiongelmaa vaan tuhottu maine ja siitä johtuen rikkinäinen bisnesmalli. Me olemme somekriisissä, koska eivät pankit voi varautua siihen, että 25% asiakkaista vetää rahat pois viikon sisällä ilman mitään syytä. Ei sellaiselta voi oikein mitenkään järkevästi suojautua eikä Fed varsinaisesti voi ratkaista tätä ongelmaa, koska pankkien bisnes perustuu siihen että asiakkaat tallettavat rahaa pankkiin. Mikäli näin ei tehdä, niin pankki lakkaa pian olemasta. Toisin kuin kuluttajabrändin yhtiöissä, on pankkibisnes puhtaasti luottamusbisnestä ja media voi tappaa koko pankkisektorin vastuuttomalla toiminnalla.

Kaikkien surullisinta on, että ei siellä pankkien taseessa ole mitään MBS-pommeja tai muita syitä miksi pankit olisivat kriisissä, vaan nämä ongelmat ovat vain näiden asiakkaiden äkillisten ja valtavien rahaliikkeiden aiheuttamia, joka taas perustuu puhtaasti laumapaniikkiin. Mikäli ensi viikolla tämä uutissykli “pankkikriisistä” jatkuu, niin saamme todennäköisesti uusia ruumiita, jotka tietysti uutisoidaan näyttävästi median etusivuilla. Tämä kun johtaa uusiin isoihin talletuspakoihin, niin saamme uusia ruumiita ja koko aluepankkijärjestelmä Yhdysvalloissa voi hyvinkin romahtaa ilman mitään varsinaista syytä ![]()

Jos selviämme muutaman päivän ilman ongelmia tai uusia pelottavia uutisia, niin journalistit kyllästyvät aiheeseen ja menevät kiusaamaan jotain muuta sektoria, joten tämän kriisin vakavuutta voi helposti seurata laskemalla ensi viikolla Blomman etusivun pankkiuutisten määrän. Siinä tapauksessa että uutisointi jatkuu ja aluepankit kaatuvat yksi kerrallaan, niin johonkin ne rahat on tietysti kuitenkin tallettettava turvaan koska eivät bisnekset voi niitä rahoja patjan alla säilyttää, eli tässä tapauksessa olisi vissiin short pienpankit long isot pankit -treidin paikka ![]()

Noh, kävi tässä sitten niin tai näin, niin Buffett tekee tällä “kriisillä” varmaan oikein sievän tilin ![]()

89 tykkäystä

Hyvä twiittiketju, joka yhdistelee makroa ja markkinakehitystä.

Nykytilanteessa on yllättävän paljon yhtymäkohtia vuoteen 1990, jolloin käytiin taantumassa ja osakemarkkinoilla laskettiin ~20 %.

32 tykkäystä

Riippuen arvostusmittarista USA:n osakemarkkinat ovat 50–150 % korkeammalle arvostetut kuin 1990 muutama kuukausi ennen taantuman alkua.

Jos lähdetään siitä että tuolla ei ole mitään väliä, siltä pohjalta hyviä pointteja tuossa ketjussa.

13 tykkäystä

Nyt ollaankin nähty jo 150 % pidempi ja ~50 % syvempi laskumarkkina kuin 1990 ![]()

Hyvä myös huomata, että S&P 500/Nasdaq arvostuskertoimet on ja oli huomattavasti korkeammat, kuin valtaosan indekseistä (US Mid/Small, globaalit osakkeet). Valtaosassa indekseistä käytiin arvostuskertoimissa, joissa historiallisesti karhumarkkinat ovat pohjanneet.

40 tykkäystä

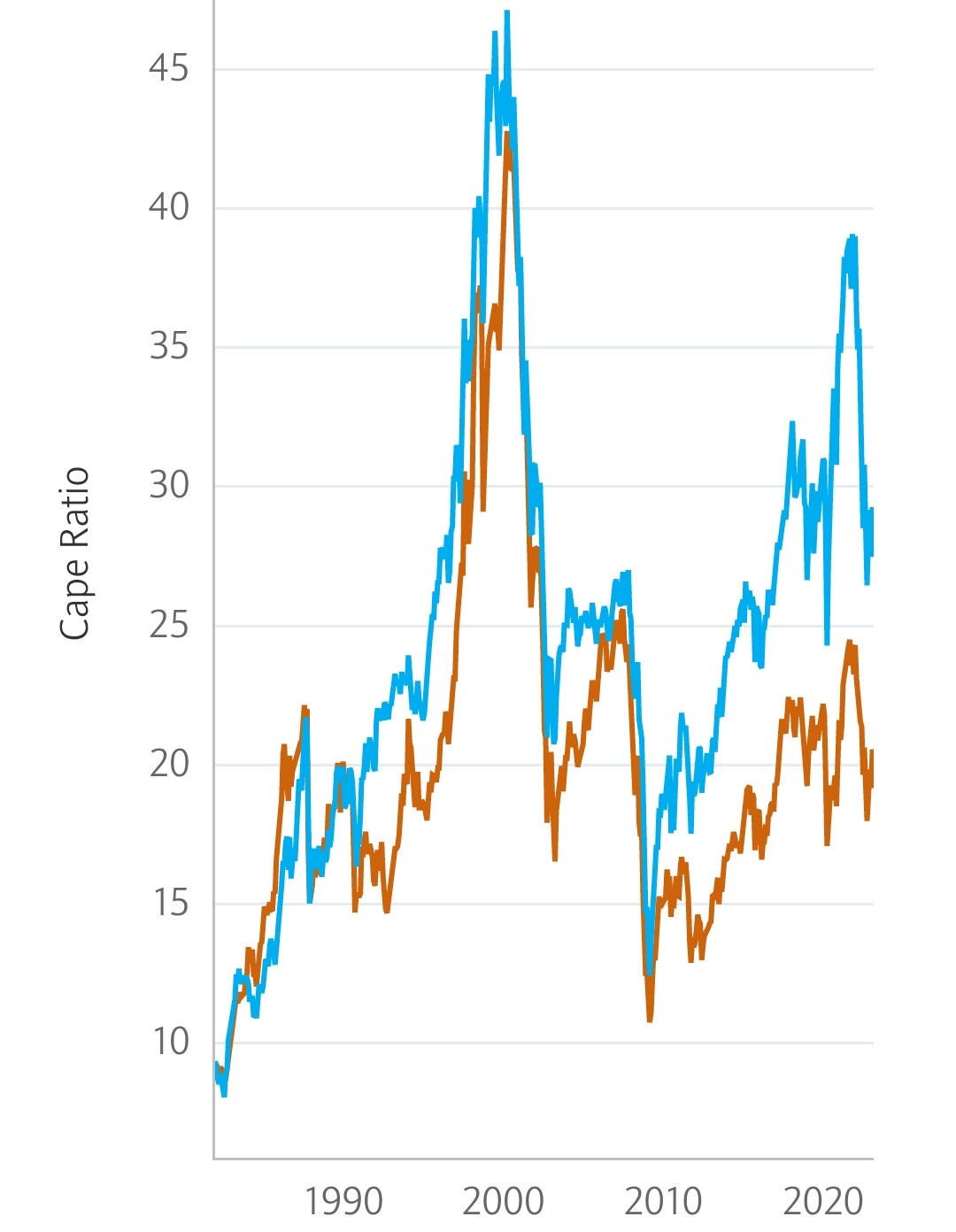

USA sinisellä ja Eurooppa oranssilla. Ja kyllä, Euroopassa tuo viime syyskuun lopun CAPE noin 17–18x oli kohtuullinen.

Toisaalta esim. 2002–03 Euroopassa ei ollut vakavan inflaatio-ongelman tuomia epävarmuuksia.

Alla USA:n data 1959–5.2022.

13 tykkäystä

Valitsemalla arvostuskertoimen, jolla saat markkinan näyttämään mahdollisimman kalliilta (10 vuoden tulos, CAPE), ei ihme että ollaan historillisia kertoimia korkeammalla, kun tulokset ovat kasvaneet tunnetulla tavalla.

Olen itse sitä mieltä, että arvostusmittarina CAPE toimi 1900-luvulla, kun taloudessa mentiin perinteisessä boom&bust-syklissä. Se on kehitettykin 1988 ja on ollut hyvä malli sitä edeltäneeseen taloussykliin, jossa todella yksinkertaistaen BKT syntyi käsipareista tehtaissa.

2000-luvun globalisoituneessa digitaalisessa maailmassa taloussyklit näyttävät erilaisilta, vaikka toki edelleen syklisyyttä niihin liittyy.

Tässä 2020 tienoilla tapahtuu/on tapahtunut myös yksi taloussyklejä muovaama tekijä, josta puhuttiin mm. Vernerin vieraillessa Traders’ Clubissa: työikäinen väestö on kääntynyt laskuun, kun lasketaan yhteen USA+Eurooppa+Kiina. Väestö kuitenkin kokonaisuudessa on tässä blokissa edelleen kasvussa. Tästä seuraa krooninen työntekijäpula, joka tarkoittaa sitä, että avoimia työpaikkoja on jatkuvasti haussa enemmän kuin työttömiä työntekijöitä. Työnantajat eivät myöskään yhtä helposti irtisano työntekijöitä, koska uusien löytäminen on niin haastavaa. Ja ennen kuin joku doom & gloom kaveri kertoo miksi talous romahtaa juuri tämän takia, niin siihen on ainakin alkuun (pari vuosikymmentä) helpohko ratkaisu: se pakottaa automatisoimaan/digitalisoimaan erilaisia työtehtäviä, mitkä on ennen tehty manuaalisesti. Siis todennäköisesti nettovaikutus on se, että työn tekeminen tehostuu ja tuottavuus paranee → positiivinen vaikutus talouskasvuun.

Alkusysäys tähän kehitykseen on saatu jo, ks. avoimien työpaikkoja määrä jenkeissä, yli 10 miljoonaa.

Ilman isoja irtisanomisaaltoja (joista ei myöskään työllistytä) ei synny perinteistä taantumaa, koska taantumakierre vaatii sen, että tulot tippuu → kulutus vähenee. Ja kun tämä kierre voimistuu, yhä useampi irtisanotaan.

Selvennyksenä nyt kuitenkin, että en sano ettei taantumia tule enää, vaan em. kehitys entisestään tasoittaa taloussyklejä. Siksi talouden syklien tasapainottamista varten laadittu Shillerin CAPE ei ole hyvä arvotusmittari vuonna 2023, ja pitkän tuloskasvun jälkeen se ennemminkin antaa epärelevantteja lukemia (olettaen, että yllä mainittu teesi toimii).

90 tykkäystä

Jos Sveitsin keskuspankki haluaa UBS:n apua tämän sotkun siivoamiseen, niin Sveitsin keskuspankin pitää osallistua kulujen kattamiseen. Jännäksi menee saadaanko diili aikaseksi maanantaihin mennessä.

34 tykkäystä