EKP:n neuvoston jäsen ei oikein usko Credit Suissen konkurssiin eikä pidä pankin tilannetta dramaattisen huonona niiden lukujen valossa, joita julkisuuteen on annettu. Lyhyt juttu, ei maksumuuria.

”Sen todennäköisyys on erittäin, erittäin pieni. En osaa kuvitella, että Sveitsin viranomaiset eivät toimisi, jos ongelma olisi todellinen, sillä kyseessä on systeemisesti tärkeä pankki. Olemme tietysti tarkastelleet omien pankkiemme suoran altistumisen riskejä ja ne ovat lukujen valossa erittäin rajalliset”, Wunsch kommentoi belgialaisen L’Echo-lehden haastattelussa.

En usko fuusiota tai varsinkaan ostoa tapahtuvan.

Paikallinen keskuspankki on (ainoa) todennäköisin (pelastaja) ostaja.

Ja taitaa kalliiksi käydä veronmaksajille.

Siis häh, eihän se nyt näin mene. CAPE on juurikin luotu sen vuoksi, että se on neutraloinut tavallisten taloussyklien vaikutuksen. On voitu katsella valuaatioita siten, että on voitu nähdä että ollaanko syklin missä vaiheessa menossa. Argumentoit tuossa hyvin että miksi taloussyklit voisivat olla nyt erilaisia mitä 1900-luvulla, mutta se ei kyllä mitenkään tee CAPE:a arvostusmittarina mitenkään huonommaksi.

CAPE olisi käytännössä arvoton mittari, jos talouskasvu olisi jatkossa kovempaa mitä 1900-luvulla. Taloussyklin muuttumisilla ei ole indikaattorin mielekkyyteen käytännössä mitään vaikutusta. CAPE ei ehkä kerro enää siitä että missä talousssyklin vaiheessa ollaan varsinaisesti menossa, mutta nimenomaan pörssiyhtiöiden kalliudesta se kertoo erinomaisesti edelleen.

Jotta CAPE ei olisi enää hyvä mittari, niin se käytännössä tarkoittaa sitä että SP500-indeksin kehityksen pitäisi olla pitkällä aikavälillä samalla tasolla mitä viime vuosina (10-15v) on nähty. Tässä skenaariossahan siten vastaavanlainen osakkeiden yliperformanssi jatkuisi vuosikymmeniä, mikä tarkoittaisi sitä että ei olisi mitään järkeä katsoa 10v takaisia lukuja, koska tuloskasvu olisi niin hurjaa koko ajan. Näin CAPE olisi hyödytön.

Mutta kun katsellaan SP500-kehitystä viimeisen 10-15v aikana, näemme että kyseessä on aika paljon “kertahyvää”. Enkä puhu nyt vain ennätyskovista kannattavuuksista (toki marginaalit ovat sieltä huipusta jo noin 1 % -yksikön verran laskeneet). SP500-indeksi on saanut vetoapua kiistatta myös arvostuskertoimien (muukin kuin CAPE) venymisestä. Vastaavasti tuloskasvun taustalla on poikkeuksellista hyvää EBIT → nettotulos välillä, eli ollaan nautittu alhaisista korkomenoista ja veroista. Ja ne marginaalit on tosiaan edelleen lähellä ennätyksiä.

Jotta CAPE olisi hyödytön, niin SP500 pitäisi jatkaa samaa tykitystä mitä viimeiset 10-15 vuotta. Siinä taas ei ole mitään järkeä, koska samanlaista vetoapua ei ole tulossa kertoimien venymisessä, rahoituskuluissa, veroissa sekä kannattavuuksien parantumisessa.

Käytännössä siis This time is different, koska “uusi talous”. Tämän olen kuullut ennenkin, enkä hyvillä seurauksilla.

15 vuoden nollakorkoajan jälkeen on syntynyt jos jonkinlaisia käsityksiä siitä että finanssikriisin jälkeiset arvostustasot ovat jotenkin uusi normaali, jonka selittää laadukkaat yhtiöt ja korkea tuloskasvu.

Tuloskasvua on indeksitasolla saatu reilusti myös aiemmin, mutta jostain syystä arvostuskertoimet ovat olleet maltillisemmat. Samoin kapitalismin peruselementteihin kuuluu kilpailun luomat paineet marginaaleissa. Nyt indeksit huitelevat ennätysmarginaaleilla ja niiden pysyminen, puhumattakaan parantumisesta, on mielestäni vaarallista.

Applen liikevaihto kehittyi suhteellisen maltillisesti 2012 → 2019 kasvaen 156 miljardista 260 miljardiin. Sitten ihmisille lähetettiin elvytysrahaa koteihin ja liikevaihto oli vuonna 2022 394 miljardia, Tämän lisäksi yhtiölle ennustetaan 450 miljardin liikevaihtoa 2025. Yhtiö myy pohjimmiltaan kuitenkin puhelimia, tabletteja yms. Henkilökohtaisesti uskon, että elvytysrahan kadotessa systeemistä, näissä olisi enemmänkin painetta mean reversioniin.

Indeksitasolla tunnutaan edelleen kuvittelevan että tämä “korkokurimus” loppuu pian ja palataan “normaaliin”, jolla tässä tarkoitetaan epäterveellistä nollakorkomaailmaa.

Näyttää hyvältä

Johannes Ankelo on kirjoittanut artikkelin siitä, miten toimistokiinteistöjen tilanne saattaa tuoda ongelmia Yhdysvaltojen pankkisektorille.

Pienien pankkien altistuminen kiinteistösektorille on edelleen korkeaa, mikä tuo mukanaan riskin maksukyvyttömyydestä. Samaan aikaan hedge fundit lataavat panoksiaan uusimpaan Big Shortiin, shorttaamalla pienien pankkien osakkeita.

Erityisesti toimistorakennukset ovat paineen alla. Toimistokiinteistöt ovat pitkään olleet eristyksissä muusta kiinteistömarkkinasta, mutta mitä tapahtuu jos toimistokiinteistöjen ongelmat alkavat muodostua pankkisektorin huoleksi?

Sijoittajat ovat pikapikaa alkaneet tutkia mitkä USA:n pankeista ovat altteimpia liiketoimintakiinteistömarkkinan romahdukselle. Tällä hetkellä sijoittajat myyvät pienempien ja alueellisten pankkien osakkeita pää märkänä.

Mietin, että onko tehdäänkö myyntiä/fuusiota etukenossa pankkijärjestelmän stabiloimiseksi?. Onko CSllä kassa tyhjä talletuspaon vuoksi, eikä assetteja mitä realisoida? Vielä torstaina oli fyrkkaa ja saivat 50 miljardia lainaa keskuspankilta. Ei kait se konkan partaalla vielä ollut(?). Vai oliko?

Jos olemme samaa mieltä siitä, että taloussyklit ovat erilaisia (mun teesin mukaan vaihtelut pienempiä, ts. tasokorjaukset maltillisempia alaspäin), niin silloinhan arvostusmittari, joka katsoo vuoden 2013- tulosta on aika arvoton etenkin tällaisen tulospyrähdyksen jälkeen.

Tai jos haluat argumentoida, että arvostusmittarina se toimii edelleenkin siihen pitäisi sisällyttää se, että hyväksyttävä arvostustaso on huomattavasti korkeampi kuin historiallisesti (mitä kukaan tätä taustaa tuntematta ei osaisi tehdä automaattisesti → se ei silloin voi olla laajan yleisön käyttöön hyvä arvostusmittari).

CAPE on hyvä mittari, jos tulokset heiluvat hyvin vahvasti ylös ja alas taloussyklien mukana. Jos taas talous- ja tuloskehitys on tasaisempaa, 10 vuotta taaksepäin tuloksia katsova mittari antaa epärelevantteja lukemia nykytilanteessa (jos mittaria käytetään vertailemalla historiallisia ja nykypäivän CAPE-kertoimia toisiinsa).

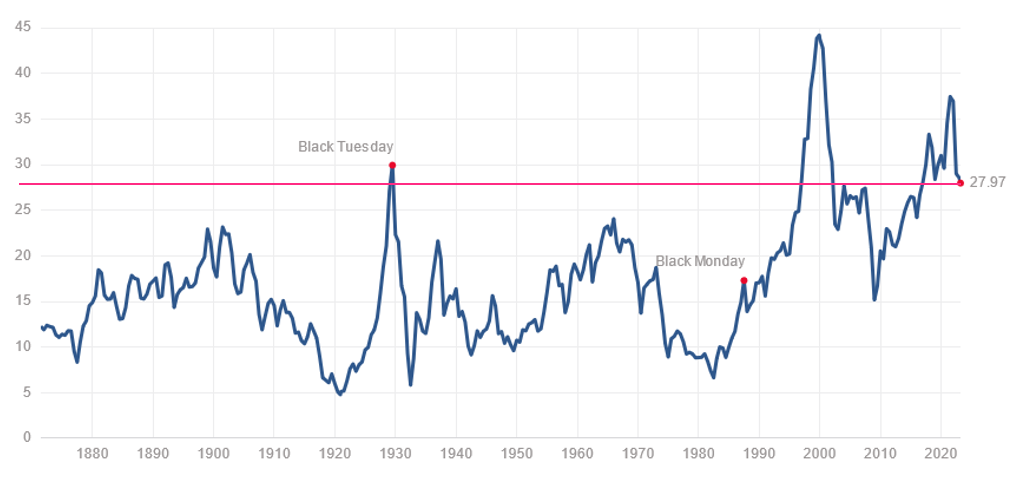

Jos siis CAPE on mielestäsi hyvä mittari nyt, niin mitä 28 kerroin mielestäsi kertoo? Oma tulkintani tästä graafista on se, että nyt on huono aika omistaa osakkeita (vrt. historialliset CAPE-kertoimet). Mikä on sinun tulkintasi?

“This time it’s (not) different” kortti käytetty ![]() Oletko siis sitä mieltä, että taloussyklit ovat samanlaisia nykypäivänä kuin 1900-luvulla? Mielelläni kuulisin perusteet, miksi 2020-luvulla ei olisi toisin kuin ennen.

Oletko siis sitä mieltä, että taloussyklit ovat samanlaisia nykypäivänä kuin 1900-luvulla? Mielelläni kuulisin perusteet, miksi 2020-luvulla ei olisi toisin kuin ennen.

Vain yksi mies voi pelastaa nuoret pojat pulasta.

CAPE:ssa on kyse 10v keskimääräisestä tuloksesta. Samaan lopputulokseen voidaan päästä hyvin volatiilillä tuloskehityksellä tai tasaisella 2 % p.a kasvulla. Olemme varmaan samaa mieltä siitä, että talouskasvu ei tule olemaan parempaa tulevaisuudessa vrt. historiallisesti? Tällöin on ihan sama kuinka syklistä se EPS-heittely on ollut, jos kasvu on isossa kuvassa samaa mitä jatkossa. CAPE nimenomaan tasoittaa nämä vaihtelut, mutta sama CAPE-lukema saadaan myös ilman “huippuja” ja “pohjia” tuolla tasaisenkin käyrän kasvulla.

Historiallista korkeampi CAPE-taso on perusteltu vain, jos tuloskasvu on selvästi historiallista kovempaa nyt ja pitkällä aikavälillä. Tämä pitäisi mielestäni olla ihan selvä asia.

Minun tulkintani on ihan samankaltainen, siis puhuttaessa SP500-indeksistä. Ei sotketa tätä yleiseen osakepoimintaan (viittaen heittoosi “huono aika omistaa osakkeita”), koska pörssi on heterogeeninen joukko erilaisia yhtiöitä (lainaus Vepulta) ![]() Seassa on aina hyviä mahdollisuuksia. Mutta SP500 tuottoriskisuhde on heikko tällä hetkellä, toki paranee koko ajan mitä kauemmin SP500 polkee paikallaan / laskee. CAPE-taso tulee hyvin todennäköisesti neutralisoitumaan, mutta vaihtoehtoja päästä siihen on parikin erilaista:

Seassa on aina hyviä mahdollisuuksia. Mutta SP500 tuottoriskisuhde on heikko tällä hetkellä, toki paranee koko ajan mitä kauemmin SP500 polkee paikallaan / laskee. CAPE-taso tulee hyvin todennäköisesti neutralisoitumaan, mutta vaihtoehtoja päästä siihen on parikin erilaista:

- Palataan hitaan kasvun vaiheeseen (2010-2023 ei sitä ollut, kts. edellinen viestini). Kasvun jarruna voi olla niin poliittiset päätökset (verot), rahoituskustannusten nousu kuin marginaalien neutralisoituminen. Tässä skenaariossa todennäköisesti nähtäisiin paljon sivuttaisliikettä indeksitasolla.

- Neutraalimmat tasot saavutetaan jonkun markkinaromahduksen kautta.

EDIT: Jatkan vielä. Syklien tasoittuminen ei siis tee CAPE:sta yhtään huonompaa, mutta periaatteessa jos olisi sellainen teoreettinen tilanne että kasvu on tasaista 2 % p.a, niin CAPE olisi turhan “monimutkainen” valuaatiomittari, sillä ihan yksinkertaiset P/E tms luvut toimisivat tuolloin ihan hyvin, koska ei tarvi ottaa mitään syklien vaikutusta huomioon. Toimisi se silloinkin, mutta tuolloin yksittäisen vuoden P/E-lukukin olisi ihan yhtä käyttökelpoinen mittari.

Suomalaisille tuttu euribor 12 maanantaista perjantaihin: 3,858 → 3,509 → 3,662 → 3,359 → 3,380.

Tuo vain yksi esimerkki korkomarkkinoilta, mutta onhan tuo volatiliteetti hyvin huolestuttavaa ja aivan varmasti vaikuttaa ihan käytännön lainanottamiseen/myöntämiseen, kun ei yhtään tiedä mikä korko sieltä tulee.

Keskuspankit pystyy nyt hillitsemään pelkoja pelastusohjelmillaan, mutta kyllähän se nyt vaan niin on, että jos kukaan oikea taho ei ole maksamassa sitä pelastamista, niin vaikutus tulee olemaan inflatorinen. Indikaattoreista kulta aloittanut samanlaisen nousun kuin koronan jälkeen.

Niin hullua kuin se onkin niin vaikka nuo mainitsemani asiat kuulostaa negatiivisille, niin siinä voi käydä myös niin päin, että osakkeet nousee ainakin nimellisarvoihinsa nähden. Ei kyllä itsellä nyt minkäänlaista haisua mihin pörssi tästä lähiaikoina menee. Helposti voisi tulla ilman mitään suurempia tapahtumia 30% pudotus, ja samoin voi nousta vaikka tuon verran. Ja ainahan se näin on, mutta kyllä nyt on kohonnut riski volatiliteetille.

Ei vaadi missään nimessä näitä boldaamiasi rajaehtoja. CAPE on nyt historiallista keskiarvoa selvästi korkeampi (indikoi siis sitä, että osakkeet ovat poikkeuksellisen kalliita), mutta silti osakkeet voivat olla todellisuudessa ihan järkevästi arvostettuja. Viimeisen kymmenen vuoden aikana tulokset ovat kasvaneet historiallista tahtia nopeammin, siksi CAPE näyttää poikkeuksellisen korkealta, kun se katsoo tuloksia aina kymmenen vuoden päähän. Rajaehto, että tuloskasvun pitäisi jatkua tästäkin eteenpäin historiallista kovempana on siis väärä. Keskimääräinen tuloskasvu tästä eteenpäin riittää.

Jos luet vielä aiemmat viestini tarkkaan, niin sanomani on, että CAPE on nykyhetkessä, tänään, vuonna 2023 huono arvostusmittari.

Koska CAPE perustuu olettamaan vahvasta syklisyydestä, näin korkea CAPE-lukema käytännössä viestittää, että nyt on sen pidemmän heikon jakson (lue taantuman) vuoro, jossa tulokset korjaavat selvästi alaspäin. Ensimmäisessä viestissä koitin perustella, miksi sitä perinteistä laskusuhdannetta ei tällä kertaa nähdä tai se on ainakin miedompi ja/tai lyhyempi.

Juha Varikselta pari poimintaa Euroopan pankkimarkkinoita heiluttavaan Credit Suisseen:

-Credit Suisselta lähtee 10 mrd talletuksia ulos per päivä, joten Sveitsin keskuspankin pelastuspaketti 50 mrd ei montaa päivää riitä

-jos markkina-arvo 7mrd ja velkapaperit 160mrd niin merkittävämpää tässä tilanteessa onkin miten velkasijoittajille käy

Helsingin Sanomien Petri Sajari on tehnyt suhteellisen kattavan ja hyvin kirjoitetun jutun tästä nykyisestä pankkipaniikista. Lukusuositus ainakin niille kaltaisilleni joiden on ollut vaikea ymmärtää kokonaisuutta tässä mielenkiintoisessa tilanteessa. Ei maksumuuria.

Credit Suissen suurimman osakkeenomistajan Saudi National Bankin mielestä koko paniikki oli keinotekoinen. Toisaalta myös sen lausunto oli erittäin varomaton. Kun hälytyskellot rämisevät markkinoilla, lähes jokaisella sanalla on merkitystä.

Suomen suurimmat pankit Nordea ja OP arvioivat, että niiden suorat ja epäsuorat riskit Credit Suissessa on hyvin vähäiset.

Torstaina ahdinkoon joutui yhdysvaltainen First Republic Bank orastavan talletuspaon takia. Sen ahdinkoa lievittämään saapuivat kilpailijat. Yhdysvaltojen suurimmat pankit tallettivat First Republic Bankiin 30 miljardia dollaria. Se oli poikkeuksellinen luottamuksen osoitus. Kukaan tuskin tallettaa varojaan pankkiin, johon se ei luota.

Ei kyllä riitä. Jos nyt kasvetaan samaa tahtia kuin 1900-2000, niin CAPE tulee laskemaan 10v kuluessa nykyhetkeen verrattuna. Tämän voi lyödä laskimeen ja huomata että näin tapahtuu.

Ja jos tuloskehitys tulee olemaan samalla tasolla kuin historiallisesti 1900-luvulla, niin miksi nyt maksaa enemmän preemiota yhtiöiden tuloksesta viime vuosisataan verrattuna?

Sanoit: “Olen itse sitä mieltä, että arvostusmittarina CAPE toimi 1900-luvulla, kun taloudessa mentiin perinteisessä boom&bust-syklissä.” Minun mielestäni tuo antaa ymmärtää, että et pidä sitä enää jatkossakaan hyvänä mittarina.

Korkea CAPE kertoo käytännössä siitä, että takana on historiallisen kova tuloskasvu ja/tai kertoimien venyminen. Nyt on nähty molempia, toki enemmän tuloskasvua. Sijoittaja ei kuitenkaan saa euroakaan tästä kovasta tuloskasvusta tällä hetkellä, vain tulevaisuus ratkaisee ja ostohinta. Nyt ostohinta pitää suunnilleen sisällään odotukset, että tämä kasvu tulee jatkumaan vuosien 2010-2023 tasoisena ja se ei käy oikein järkeen (kts. se mun eka viesti). Jos taas tuloskasvu “hiipuu” 1900-2000 tasoiseksi, niin sijoittajien tuotto näillä ostohinnoilla jää laihaksi ja myös CAPE tulee neutralisoitumaan.

Siis ymmärrätkö mua nyt tarkoituksella vai vahingossa väärin?

Nimenomaan se, että CAPE-kerroin laskee sillä normaalilla tuloskasvulla tarkoittaa sitä, että nykyinen CAPE-kerroin näyttää keinotekoisen korkeaa lukemaa (johtuen viimeisen 10v kovasta tuloskasvusta) ja siten tekee siitä huonon arvostusmittarin nykyhetkessä.

Sama asia vielä toisinpäin sanoen: historiallisesti poikkeuksellisen korkea CAPE-kerroin tänään ei tarkoita sitä, että osakkeet olisivat todellisuudessa poikkeuksellisen korkeasti arvostettuja tällä hetkellä.

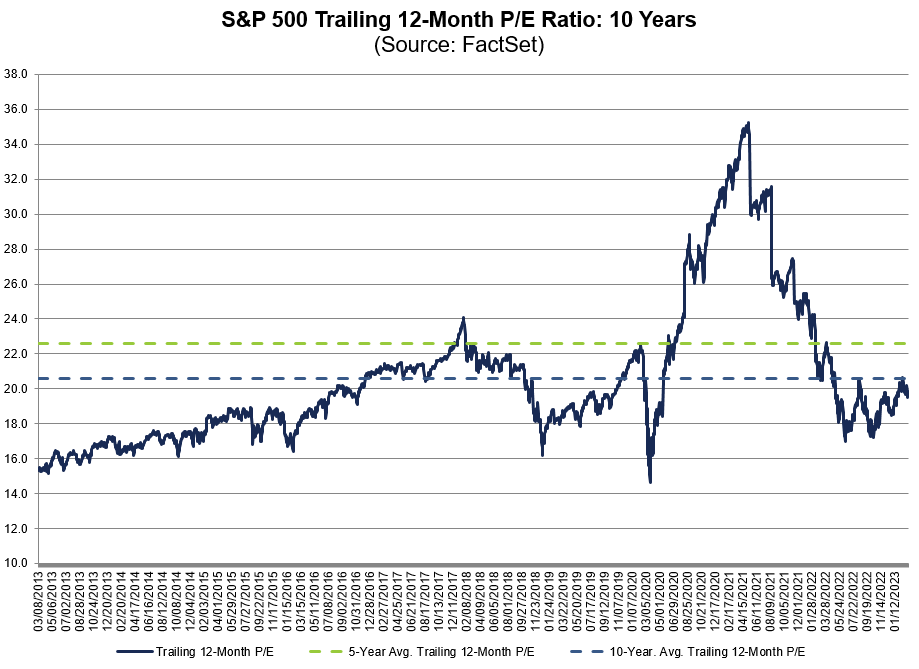

Ja tämän voi todeta katsomalla tätä kuvaa normaalista taaksepäin katsovasta P/E-kertoimesta. Nyt ollaan niin 5 vuoden kuin 10 vuoden keskiarvon alapuolella.

Ja tästä johtaen sen normaalin tuloskasvun jatkuessa arvostuskertoimet ovat järkevät, eivät huippukalliit, kuten CAPE tänään sanoo. Siksi CAPE on huono arvostusmittari tänään.

Historiallinen normaaliarvostus on 15x normalisoitu GAAP-EPS.

Sulla on tuossa operating EPS.

Keskivälillä on tuossa taaksepäin katsova EPS $176 mutta jostain toisesta lähteestä (en löydä sitä nyt ![]() ) katsoin että se olisi jonkin verran enemmän.

) katsoin että se olisi jonkin verran enemmän.

Jos vertaillaan sitä kumpi on heikompi arvostusmittari tällä hetkellä, P/E 1 vai P/E 10, niin sillä ei oo merkitystä mitä EPS lukua käytetään, kunhan molemmissa käytetään samaa tuloslukua.

P/E 10 toiselta nimeltään CAPE antaa tällä hetkellä sen epärelevantin numeron, olettaen että seuraavan 10 vuoden aikana tulokset kehittyy jokseenkin historiallisella tavalla.

Onko arvon kirjoittajat pohtineet lainkaan sitä, että ihmisten vaurastumisen ja muun sijoitus-/säästöinnostuksen ja spekuloinnin johdosta osakemarkkinoille virtaa suoraan ja epäsuorasti (mm. rahastojen kautta) alati enemmän rahaa. Tämä tarkoittaa sitä, että kysyntä kasvaa, jolla tapana aina nostaa hintoja, tuotteesta riippumatta.

Eli voiko yleisiä arvostustasoja peilata suoraan menneisyyteen, kun ostavia euroja enemmän markkinoilla.