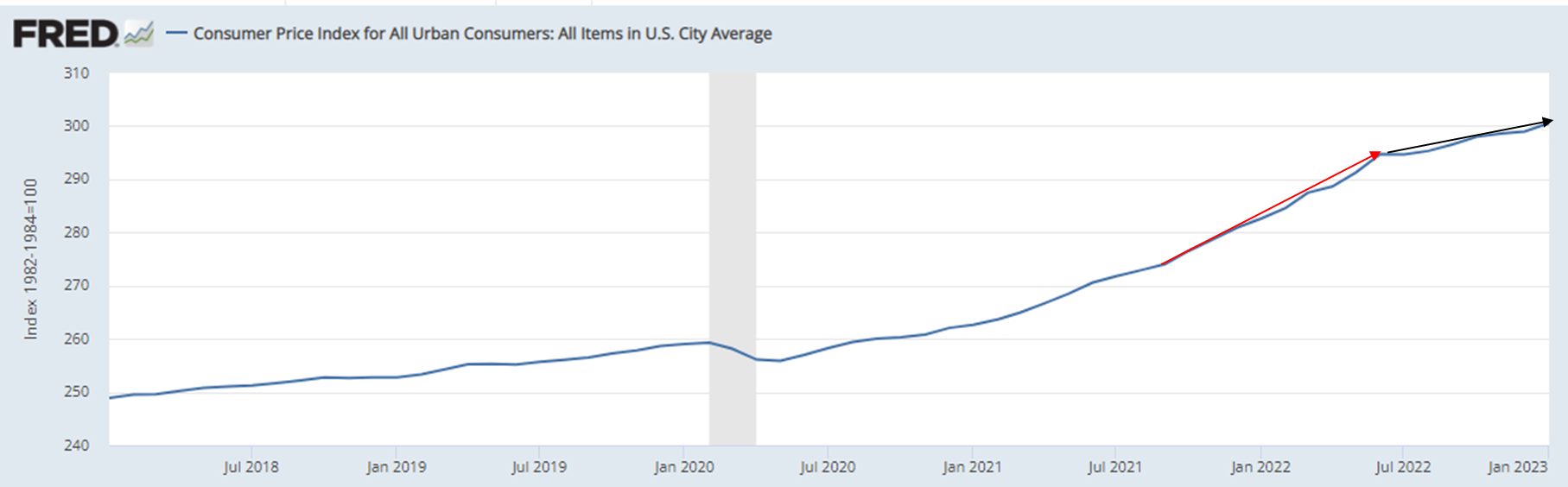

Kiitos Verneri ![]() Tosiaan pientä hapertumista odotetaan, mutta ei sillä ole tässä kontekstissa merkitystä kun odotetaan taas paluuta huippuihin ja sillä odotuksella sitten taas niitä kassavirtoja lasketaan

Tosiaan pientä hapertumista odotetaan, mutta ei sillä ole tässä kontekstissa merkitystä kun odotetaan taas paluuta huippuihin ja sillä odotuksella sitten taas niitä kassavirtoja lasketaan ![]()

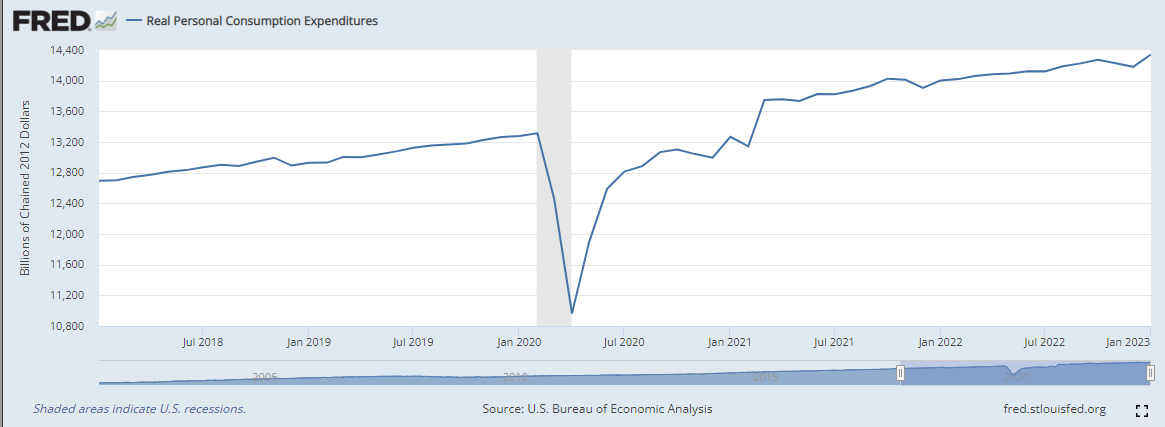

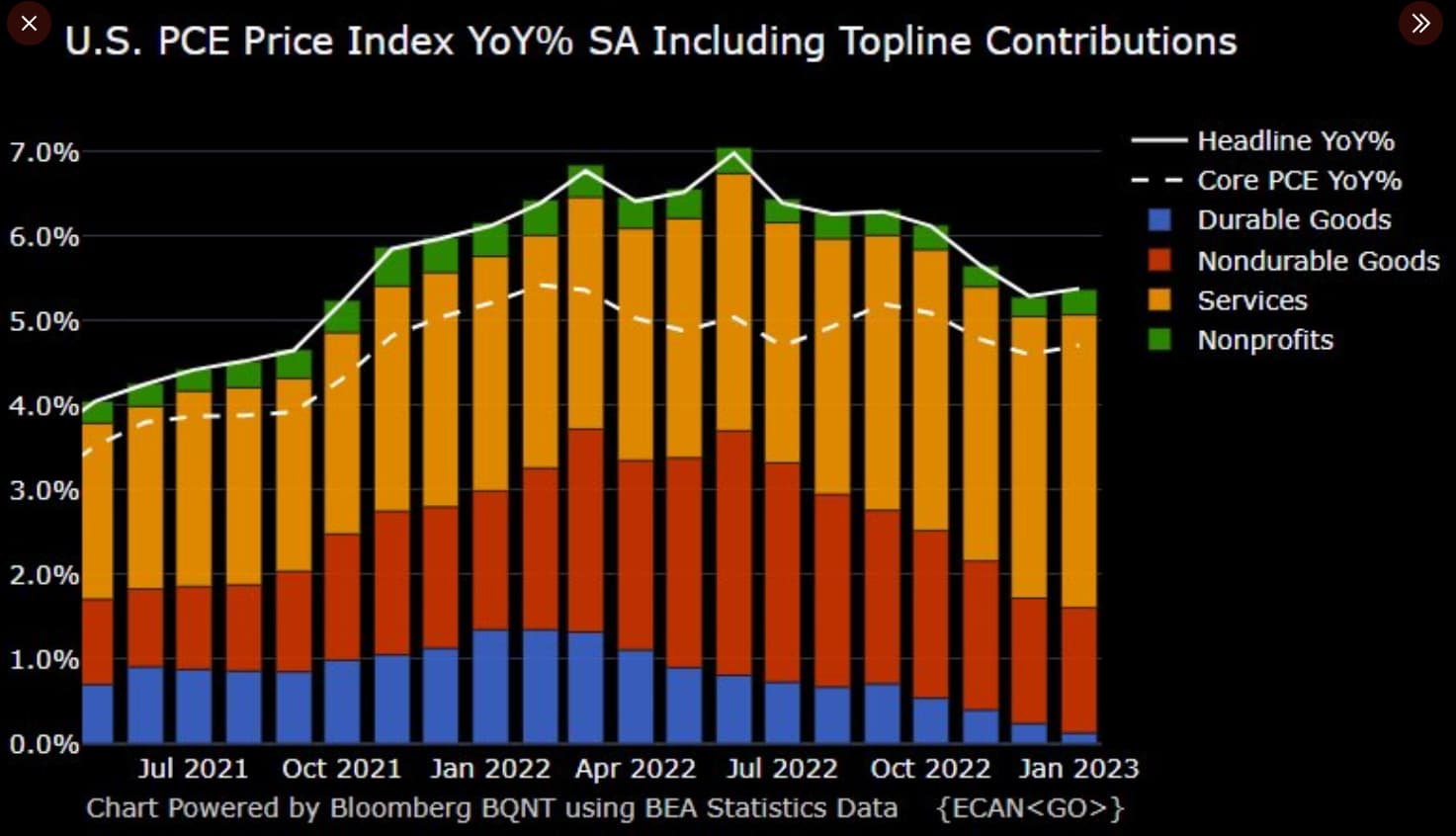

Katsoin tuon Vartin uudestaan, koska ei luonnollisesti ollut enää mitään muistikuvia mitä asioita kävit tuossa läpi. Nähdäkseni keskeinen pääteema mitä käsittelit oli juurikin työntekijöiden osuuden pienentyminen kakusta, eli itseasiassa tuossahan käsiteltiin samaa teemaa minkä nostin itsekin esille tuolta Hussmanin tekstistä: työvoimakustannukset ovat nousseet vähemmän kuin myynti. En oikein kuitenkaan ymmärrä, miten tämä suhde olisi rakenteellisesti nyt erilainen mitä historiassa? Tuossa on kuitenkin tosi selkeä tasohyppy otettu joskus 2016 → 2022 välillä. Paljon mahdollista toki että en ymmärrä vain riittävän hyvin näitä monimutkaisia talouden ilmiöitä ![]()

Jos marginaalit romahtaisivat vaikka 2024 odotuksista 3-4 %-yksikköä alaspäin (joka olisi nähdäkseni enemmän kestävämpi taso, joskin vähän historiallisia arvoja suurempi edelleen), niin mitä se tekisi SP500 EPS-odotukselle? EPS-lasku voisi olla noin 25 % tasoa, jolloin kuvitteellinen 2024 EPS 240p voisi romahtaa noin 180 tasolle. Ja jos korkoympäristökään ei palaudu nollakorkomaailmaan vaan elettäisiin jo pari vuotta tällaisia korkoja, niin miten SP500 180p tuloksella hinnoiteltaisiin? 18x kertoimellakin SP500 olisi 3240p ![]()

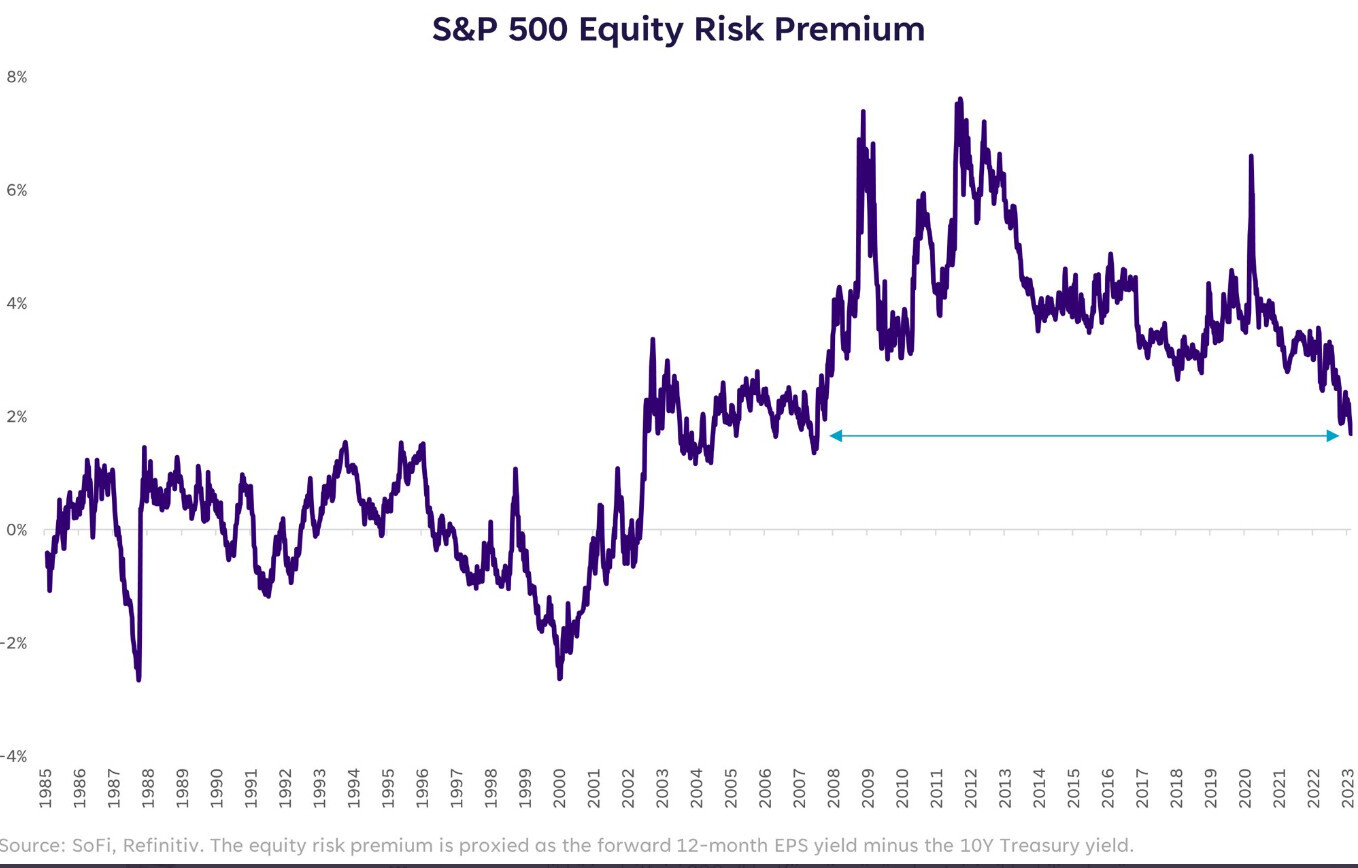

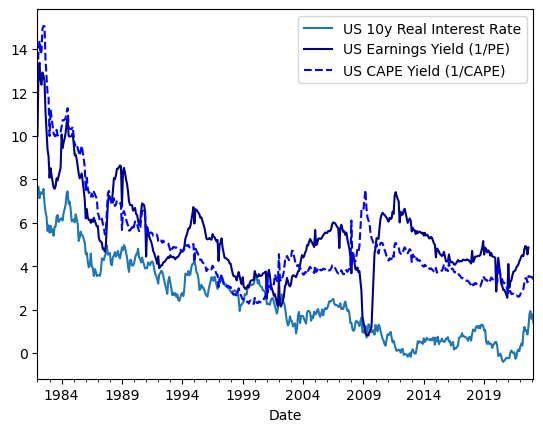

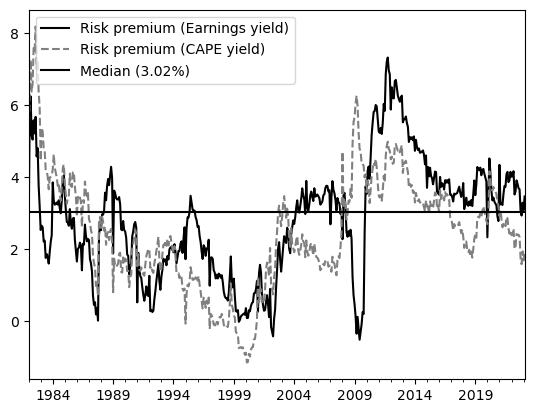

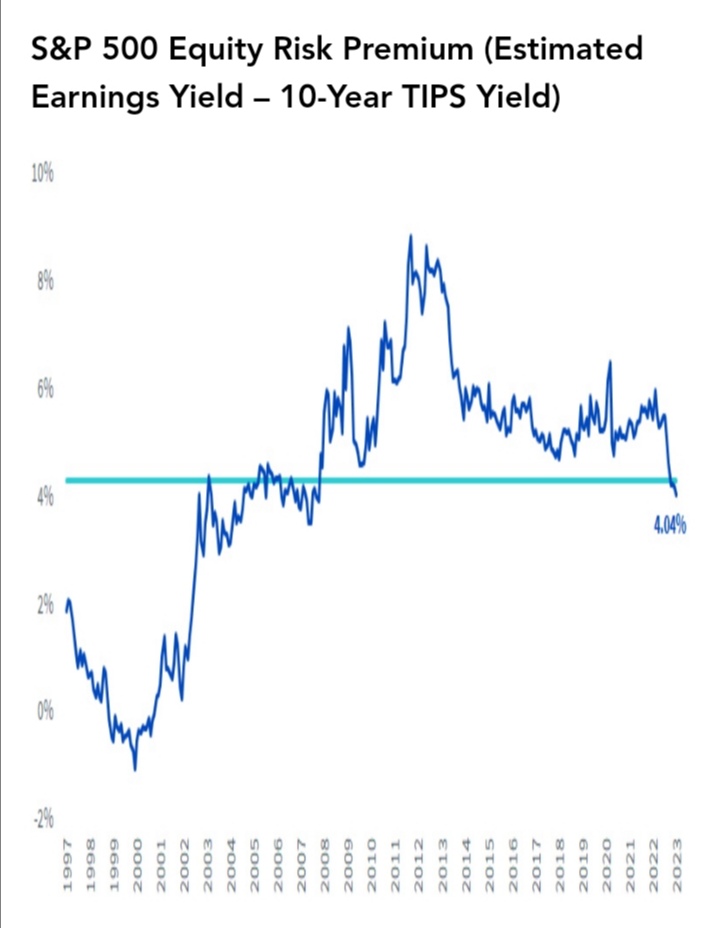

En sano että minulla olisi mitään pistelukemia tai muitakaan odotuksia tuleville vuosille. Minun mielestä vain riskituottosuhde on nyt historiallisen surkea kun tarkastelen kaikkea mahdollista dataa ja yritän ymmärtää sitä. Jos kaikki menee kuten unelmissa, niin meillä on luvassa siedettävä tuotto. Tätä markkinat odottaa. Jos taas emme eläkään uudessa normaalissa, niin meillä on luvassa vielä aika paljon lunta tupaan ![]() Sitä kuuluisaa riskipreemiota ei minun mielestä ole lähellekään riittävästi hinnoissa.

Sitä kuuluisaa riskipreemiota ei minun mielestä ole lähellekään riittävästi hinnoissa.