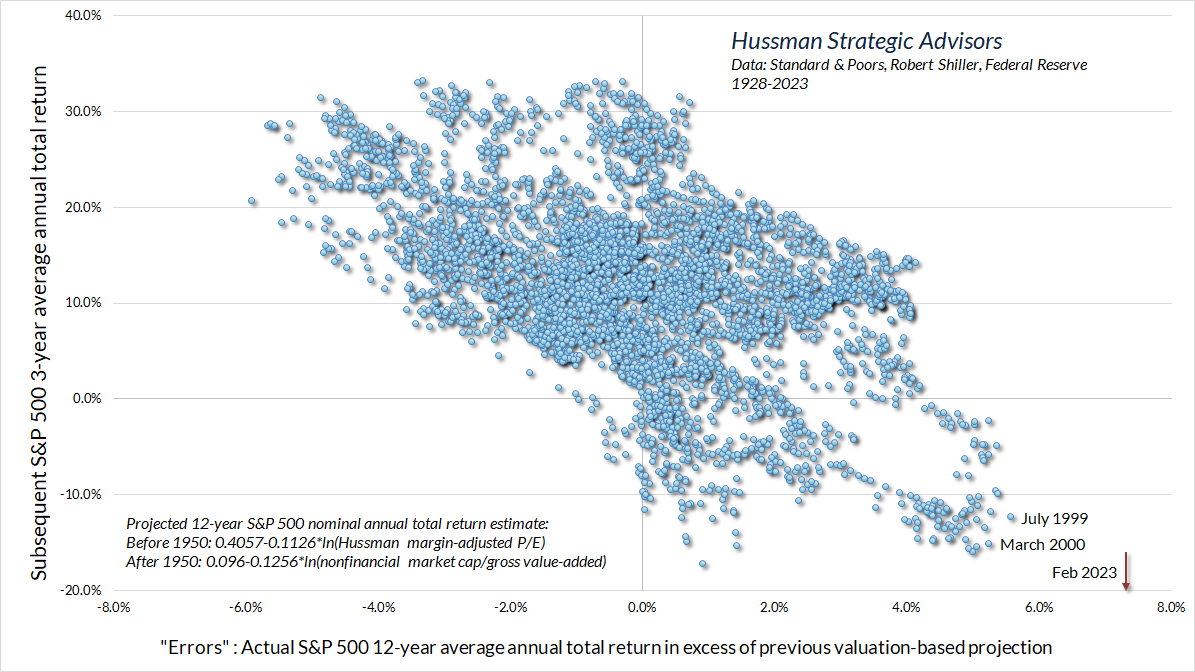

Tämä oli yksi noista loistavista kuvista mitä Hussmanin tekstissä vilisee. Ihmiselle on sietämättömän vaikea ajatella isoa kuvaa, vuosikymmenten kehitystä, kun nykyisten ihmisten keskittymiskyky hädin tuskin riittää viikkojenkaan päähän. Kun puhutaan tällaisesta “takaisin kohti historiallisia keskiarvoja” -tyyppisestä kehityksestä, niin on äärimmäisen tärkeää huomata että tässä pienin aikayksikkö on vuosi ja muutokset tapahtuvat useissa vuosissa. Vastaavasti iso osa nykysijoittajista operoi vain muutaman vuoden kokemuksella (minä mukaan lukien). Esimerkiksi paljon arvostamallani Inderesin väelläkin on loppuviimein hyvin lyhyt sijoituskokemus ja aika huomaamatta sitä reflektoidaan kaikessa tekemisessä sitä omaa elettyä kokemusta. Koska niin ihmiset tekevät ja niin meidän psykologia ja aivot toimivat.

En haluaisi antaa näin karhumaista kuvaa, mutta kun puhutaan tällaisesta aidosti ison kuvan maalaamisesta, niin en ole keksinyt pitkien pohdintojenikaan jälkeen mitään järkevää syytä miksi historia ei jälleen kerran toistaisi itseään palaamalla näihin historiallisiin keskiarvoihin. Tämä siis sekä marginaaleissa, että valuaatioissa. Tyypillisimmät vasta-argumentit miksi olisimme muka uudessa normaalissa ja nykyiset indeksitasot olisivat kestäviä.

Marginaalit

Väite: “Uudet alustatalouden yhtiöt, jotka tekevät mammuttitulosta isoilla vallihaudoilla ja nykyiset marginaalit heillä ovat kestäviä ja koska he vievät ison osan indeksistä, niin myös indeksien kertoimet (P/S) ovat korkeammat.”

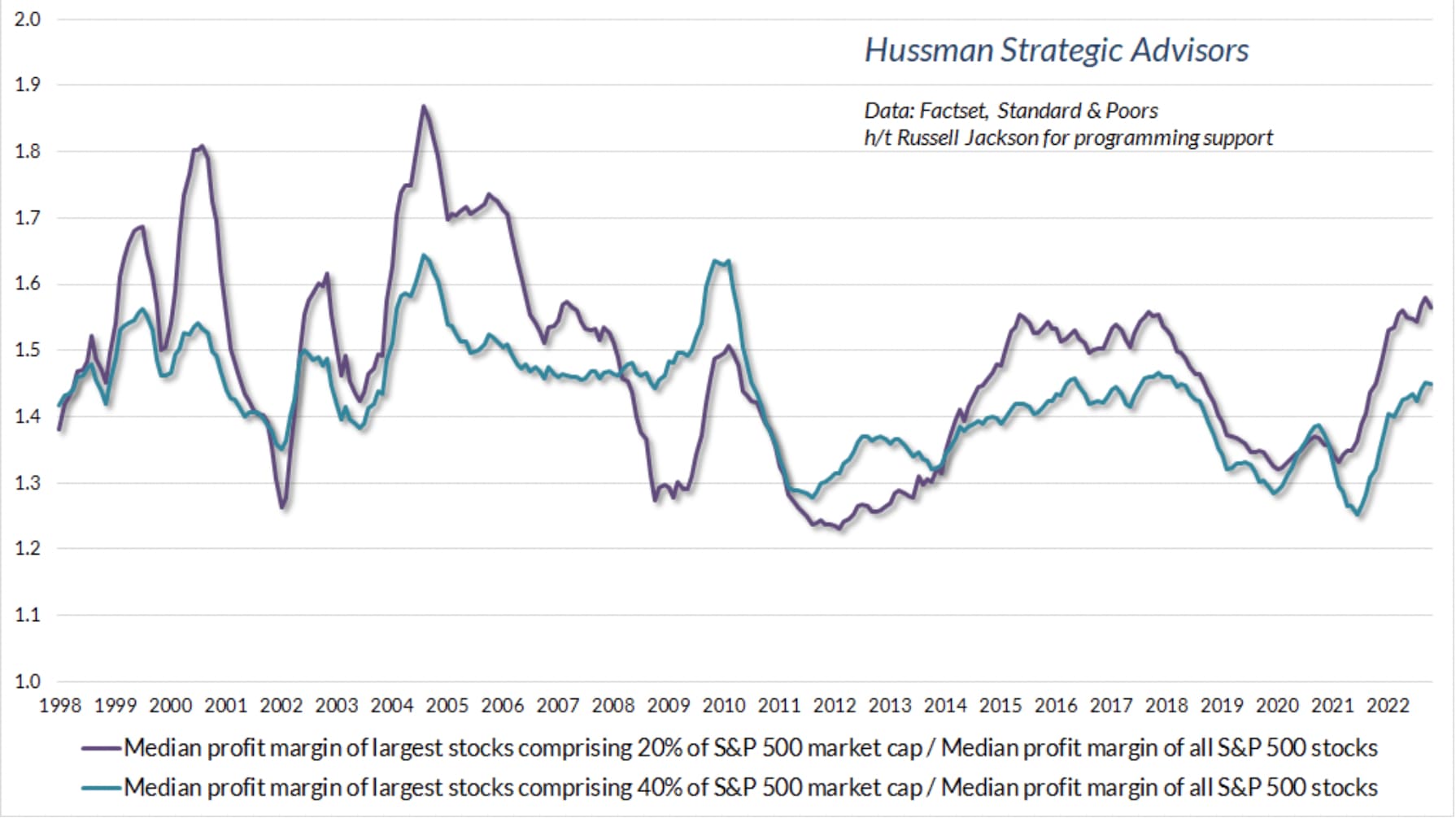

Mutta…: "SP500-firmojen valuaatiot ovat venyneet ihan koko indeksitasolla - indeksin kalliutta ei voi mitenkään argumentoida vain huippufirmojen kertoimilla / marginaaleilla. Eikä näiden megacap firmojen marginaalit suhteessa koko indeksitason marginaaleihin ole sen kummempia kuin historiallisestikaan.

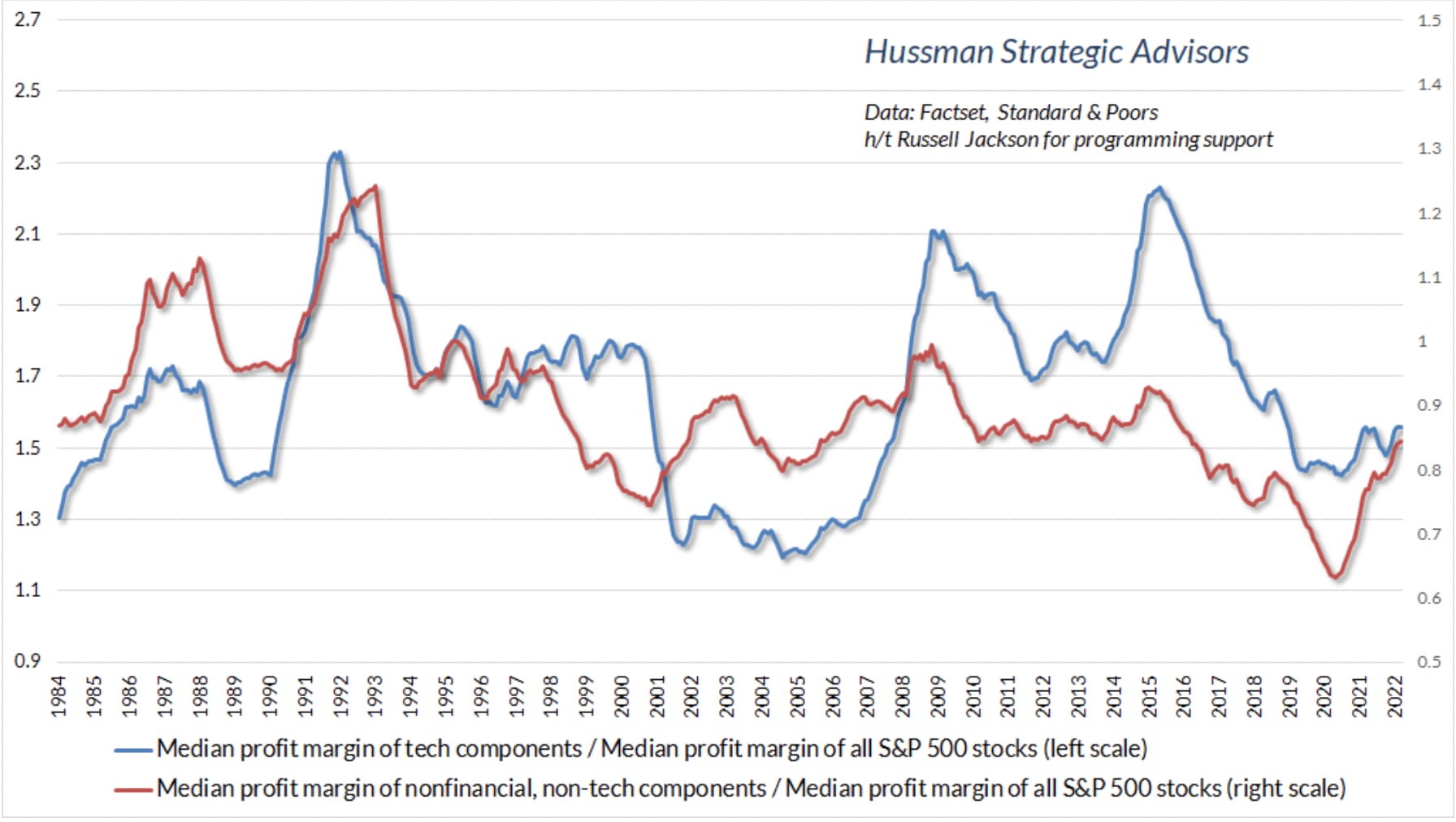

Väite: " No mutta teknologiasektorilla marginaalit ovat hyvästä syystä nyt korkeammat ja sen takia tilannetta ei voi verrata historiaan P/S-lukuun katsomalla ja näitä firmoja on nykyään paljon koko indeksissä."

Mutta… “Teknologiafirmojen marginaalit suhteessa indeksitason marginaaleihin ovat ihan samaa tasoa kuin ennenkin.”

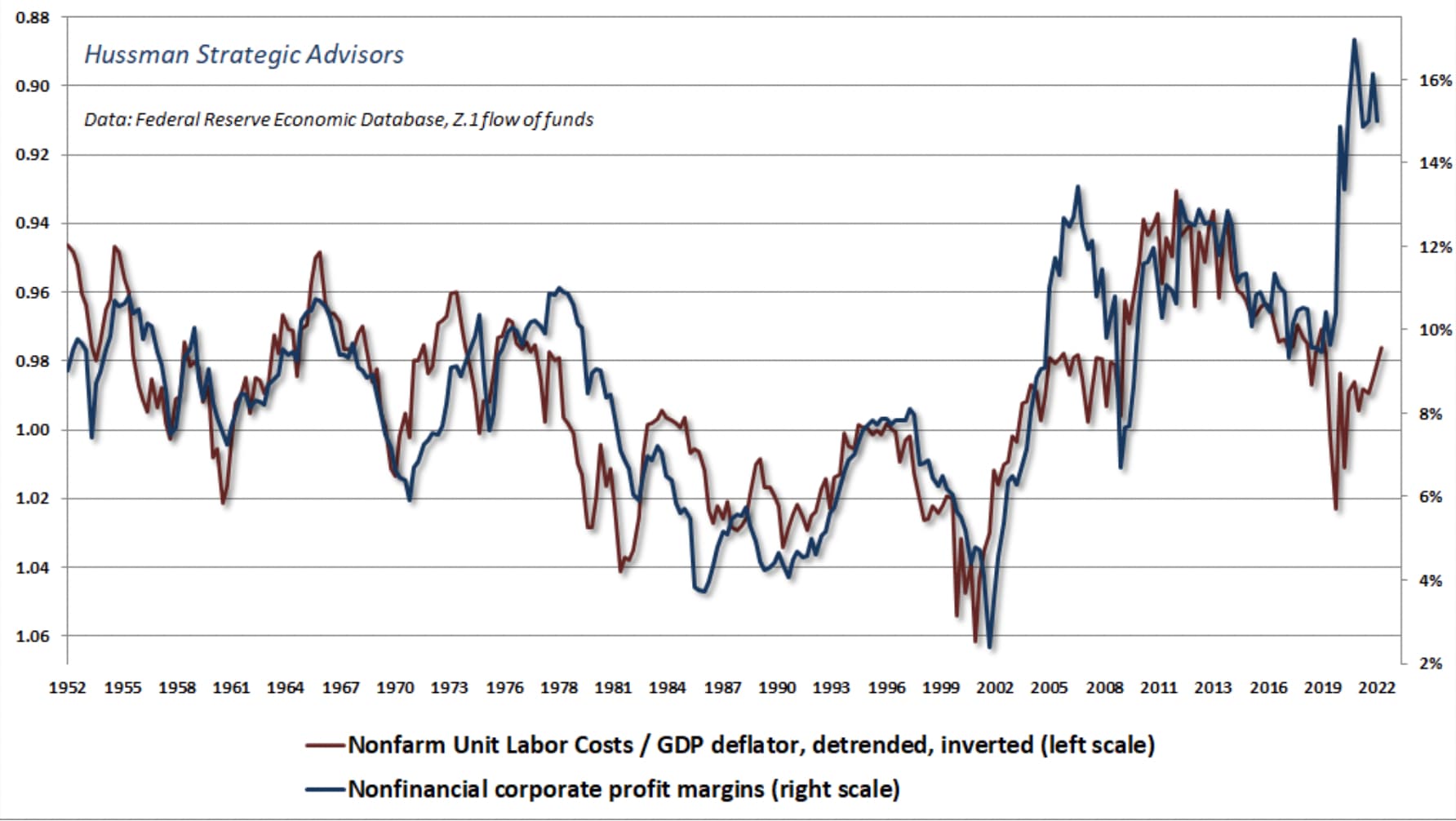

→ Summasummarum: SP500-firmojen kannattavuudet ovat kauttaaltaan koholla, kyse ei ole vain teknologiasektorista, vaan yleisesti huippusyklistä noiden osalta.

Okei, no nyt sitten tietysti mietitään että jos kerta marginaalit ovat kauttaaltaan poikkeuksellisen korkeat, niin mitä jos tämä on uusi normaali taso? Minun mielestä on perusteltua pitää hyvin todennäköisenä skenaariota, että ei ole uusi normaali. Kolme syytä, jotka tulee muuttumaan:

-

Työvoimakustannukset ovat nousseet hitaammin kuin tuotteiden hinta tämän supersyklin aikana → tämä valuu aika luonnollisesti alariville. Ei ole kestävä trendi.

-

Nollakorkomaailma tuhosi rahoituskustannukset → alarivi jälleen venynyt. Tämän suhteen tulemme huomaamaan muutoksen kohta  Tätä eivät tekkifirmatkaan pääse karkuun!

Tätä eivät tekkifirmatkaan pääse karkuun!

-

Viime vuosien miljardien ja taas miljardien alijäämät ovat talouden lakien mukaisesti jonkun toisen ylijäämää. Tämä raha on kirjaimellisesti näkynyt eri assettien hinnoissa, mutta myös yritysten marginaaleissa. Jos ei pidä uutena normaalina joka vuotisia kestämättömiä valtioiden alijäämiä, niin tämäkin puoli tulee kääntymään vielä pörssiä vastaan.

Ja loppuviimein, jos marginaalit palaavat takaisin kohti historiallisia keskiarvoja, niin mitä tapahtuu valuaatioille? Minä luulen, että nekin palaavat siinä samassa rytäkässä kohti historiallisia keskiarvoja.

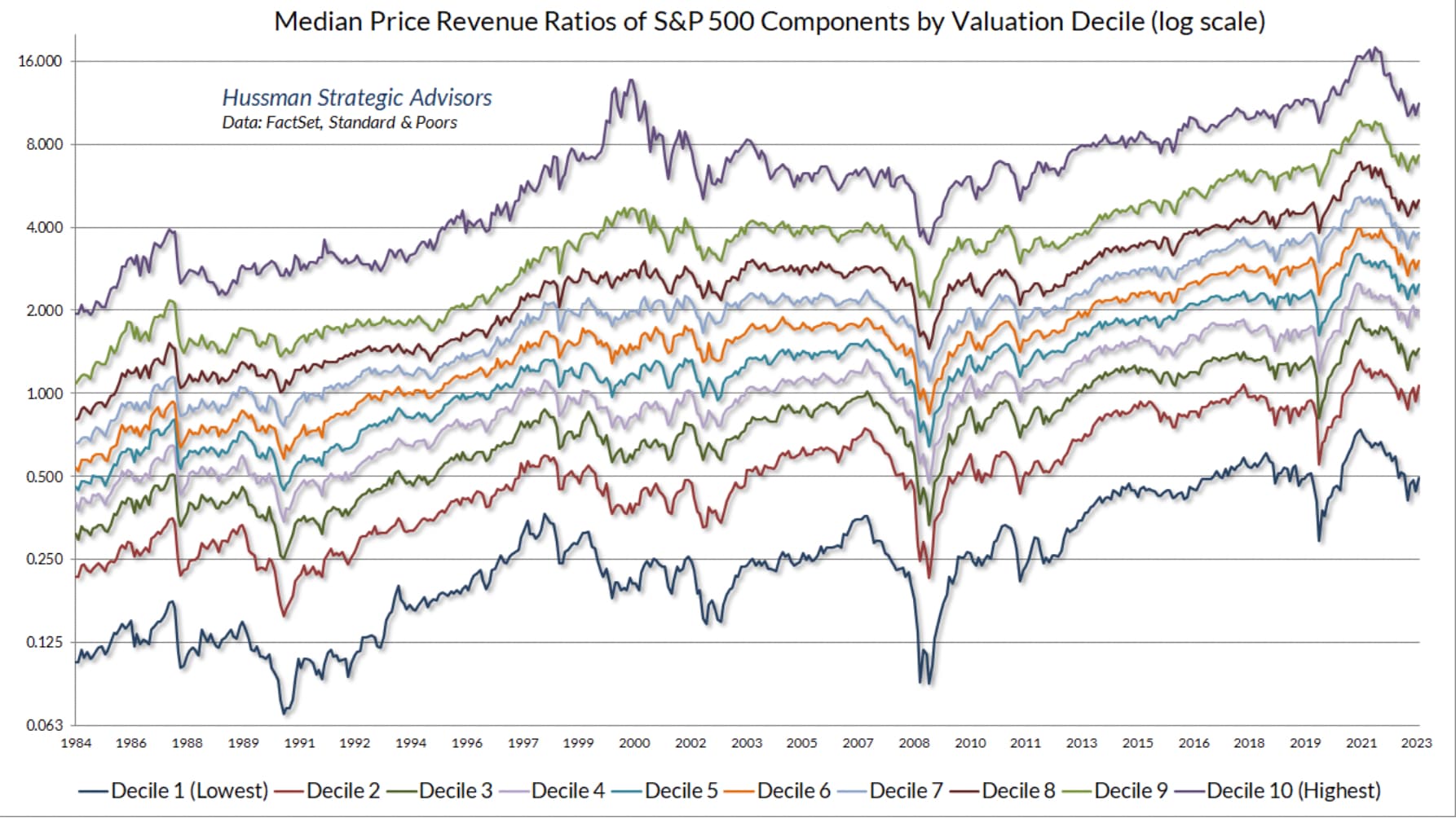

“It is dangerous and almost superstitious to take the bloated profit margins and corporate earnings of recent years at face value, and to value equities on that basis. The failure of profit margins to maintain a permanently high plateau could have very unpleasant consequences in a market where the price/revenue ratio of the S&P 500 is currently near 2.4, compared with a historical norm of less than 1.0.”

Tässä nyt vain lyhyt ote noista kirjoituksista. Sanokaa nyt että miksi nämä ajatukset ovat päin sitä itseään (ja nuo loput Hussmaninkin teksteissä vilisevät argumentit), olisin mieluusti eri mieltä kuin mitä olen nyt