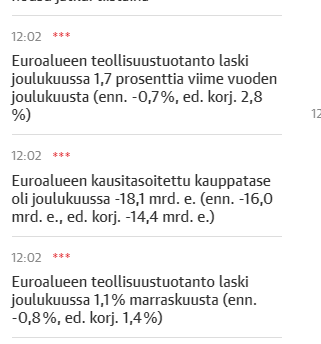

Core CPI on niin last season. Powell kertoi edellisen koronnoston confassa, että heillä tuijotellaan nykyään Core PCE:tä.

“And I think we need to see that it’s the majority of the core PCE index which is the thing that we think is the best predictor of headline PCE, which is our mandate.”

Alla olevassa videossa esitetään väite että keskuspankit olisivat syksyisen UK:n velkakirjojen läheltäpititilanteen jälkeen keksineet tavan joilla samalla a) nostavat korkoja b) tekevät QT:tä mutta kuitenkin c) jostain takaovesta ruiskuttavat likviditeettiä markkinoille. Hiukan kuin Yield Curve Control jolla estetään ettei UKn tilanne toistu USAn markkinoilla. Joku fiksumpi voisi katsoa ja selittää miten kohta c) toimii.

Jos hän oikeassa. Niin valtion pitkät lainat voi myydä ja siirtä rahat parempii assetteihin: öljy, kulta, asunnot, osakkeet. Valtion pitkissä lainoissa on ohjelmassa jakossakin vain turpaanottoa inflaatiolta.

S&P 500 forward p/e tälle vuodelle on noin 19

= tulostuotto 5,3 %

USA:n valtionlainojen tuotto:

6kk ja 12kk noin 5%

5, 10 ja 30v vajaa 4%

Osakkeiden riskipreemio vuoden tähtäimellä alle 0,5 %-yksikköä ja 5-30v tähtäimellä alle 1,5 %-yksikköä. Riskitön sijoitus siis tuottaa lähes saman kuin riskisijoitus. Sijoittajat toki odottavat korkojen laskua, mutta mitä väliä jos voit lukita itsellesi noin 4% tuoton seuraavaksi kymmeneksi vuodeksi?

Euroopassa tilanne ei ole näin älytön, mutta täälläkin riskitön korkotuotto on 3 % tasolla ja osakkeet vain porskuttavat ylöspäin. Jopa piensijoittajalle korkosijoitus on pitkästä aikaa houkutteleva vaihtoehto.

Eikös tämä tarkoita sitä, että joko tulosten täytyy raketoida ennennäkemättömään nousuun tai sitten eletään parasta aikaa ison luokan kusetusmarkkinassa?

Mielelläni kuulisin makroviisailta ajatuksia tästä, varsinkin jos äskeisessä päättelyketjussa on joku kohta pielessä.

Tässä on Sijoittaja.fi:n juttu yhdysvaltojen inflaatioluvuista, jonka lukee muutamassa minuutissa.

Sitkeänä pysyvä inflaatio on haitallista osakemarkkinoille, sillä sen vuoksi myös Fed tulee pitämään korkotasoa korkealla, kunnes inflaation pysyvästä laskusta saadaan selviä merkkejä. Fed ei aio toistaa 70-80-luvun virhettä, jossa liian nopeasti löysennetty rahapolitiikkaan ampuu inflaation takaisin ylös.

Markkinoiden reaktio tammikuun inflaatiolukuihin kertoo siitä, että osakemarkkina on lähellä uutta bull-markkinaa. Aiemmin odotuksia heikommat inflaatioluvut olisivat syösseet osakkeet laskuun. Nyt siihen ei näemmä riitä yksittäiset makroluvut.

Tuo on sinänsä ihan oikea havainto, vaikka yksinkertaistus.

Sijoittajien odottama tuotto osakkeistahan on simppelisti muotoiltuna tulevaisuuden tuloskasvu plus arvostuskertoimien muutos, ei staattinen tämän hetken tulostuotto (ellei osakemarkkinan tuloskasvu ole nolla ja arvostuskertoimet ei muut😵💫). Monesti tämän takia osakkeiden tulostuotto näyttää heikolta suhteessa bondeihin.

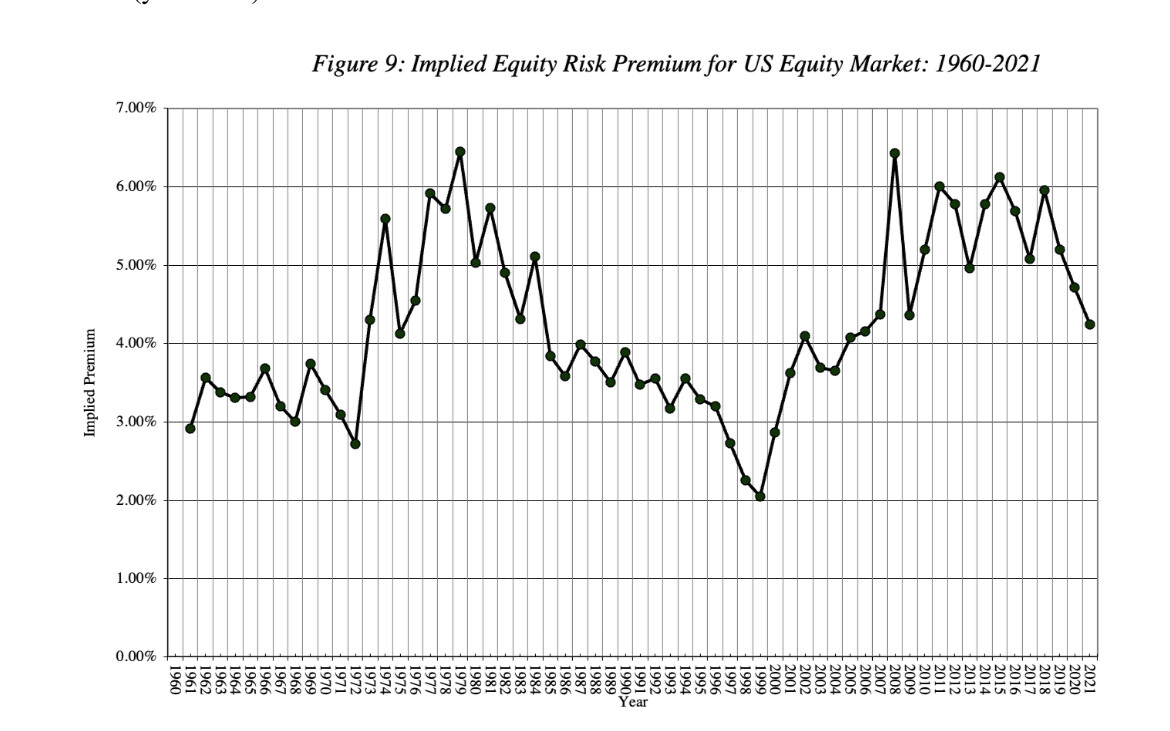

Silti, keskimäärin SP500 ERP (equity risk premium) on lillunut noin 5 %:saa eli tuon verran enemmän osakkeet ovat tuottaneet, kuin turvallisemmat velkakirjat. Damodaranin tuorein arvio ERPistä on vajaa 5 %. Tämä kuvaaja on vähän vanha mutta tässä näkyy pidemmän ajan kehitys:

ERP on ”korvaus” sijoittajan ottamasta riskistä hänen jahdatessa korkeampia tuottoja, mitä ”riskittömistä” velkakirjoista saisi.

Mutta tältäkin kantilta ajateltuna odotukset tuntuvat kovilta, vai ovatko ne? Jos 10 vuotisesta saa nyt 3,7 % ja ERP on 4,9 % on SP500 odotettu tuotto 8,6 %. Nimellisesti.

uottaja Tuomas Tuominen on tähän asti joutunut seuraamaan sivusta, kun Jukka treidaa, koska Nordnetin työntekijöitä sitoo ns. kuukauden sääntö. Nyt Tuomas on saanut pääkonttorilta poikkeusluvan S&P 500– ja Nasdaq-indeksien treidaamiseen. Miten Tuomaan ensimmäinen treidi onnistui? Jakson muita aiheita ovat mm. viimeisten viikkojen aikana syntynyt momentum-signaali, joka on johtanut nouseviin kursseihin joka kerta viimeiset 20 vuotta, sekä katsaus Euroopan ja USA:n inflaatiodataan.

Joo kuluttajilla pyyhkii hyvin ja ei taantumasta huolta.

” Overall, an additional 202 million new credit accounts were opened in the fourth quarter, led by originations among Generation Z, or adults ages 18 to 25, and the tally of total credit cards hit a record 518.4 million.”

Pahus olin juuri nostamassa tuota Varttiin kun jaoit tämän, mutta ehkä kaikki eivät katsoneet alkuperäistä Howellin haastattelua.

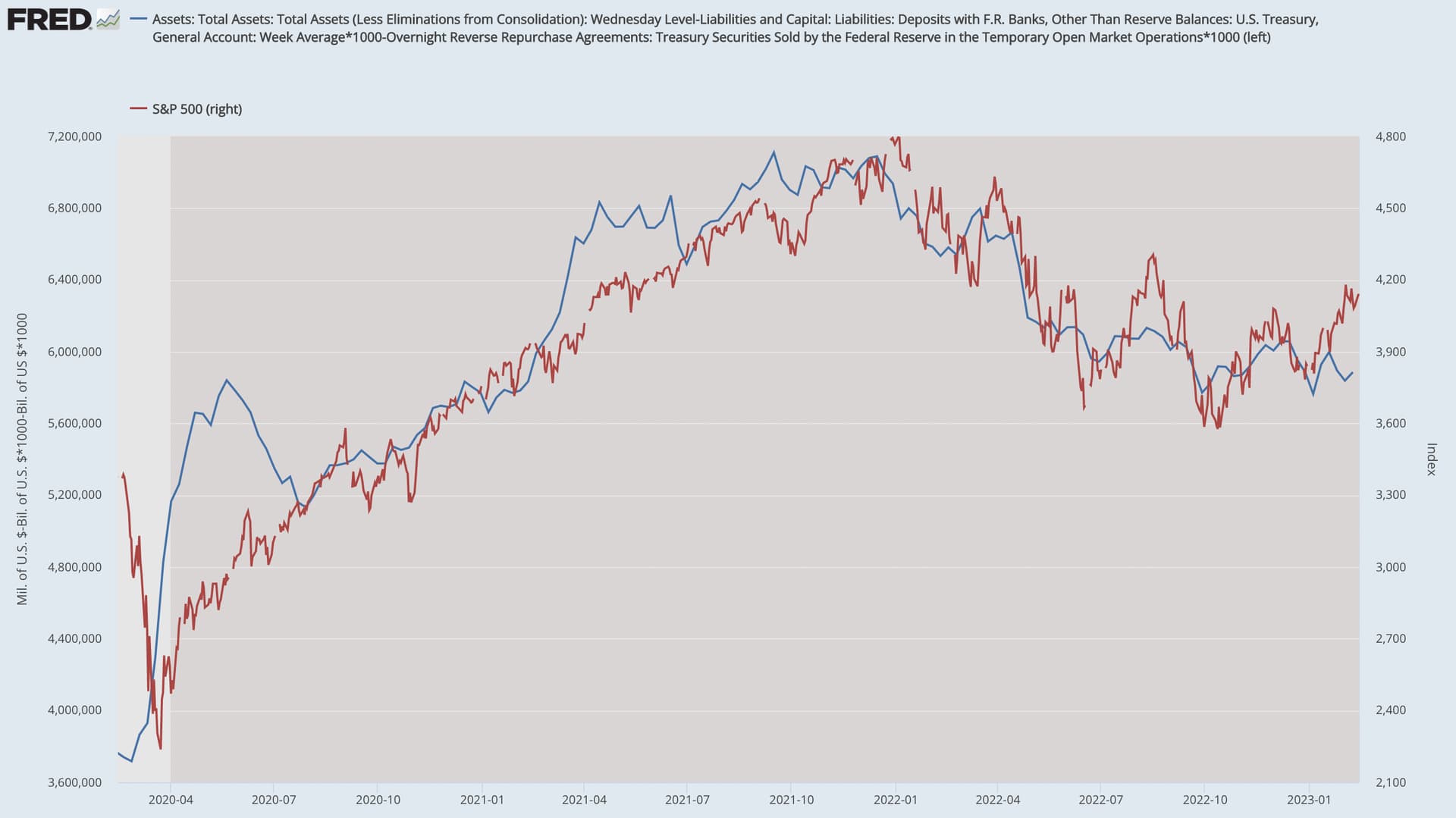

Nostin Howellin argumentin ensimmäistä kertaa esiin. joulukuussa. Lyhyesti: likviditeetti on elpynyt, mikä ruokkii riskisiä sijoituskohteita kuten osakkeita ja kryptoja. Likviditeetti kääntyi syksyllä, kuten edellä mainitutkin.

Mielenkiintoisesti parantuva likviditeetti tarkoittaa, että vaikka korkojen ja epämiellyttävän kuuman inflaation ja talouden puolesta osakkeissa saa olla varovainen, niillä on samalla taas turvapatja alla. Jos likviditeettiveijarien näkemys on oikea.

Tuon Fedin nettolikviditeetin sai myös TradingView:hin koodilla:

(WALCL-(RRPONTSYD+WTREGEN))/1000000000/1.1-1625, FRED

Muistaakseni TA-ketjusta tämän poimin, joten oikeellisuudesta en osaa sanoa. Silmämääräisesti menee samoin kuin tuo FREDin sivulla. Jos tuo FREDin sivu päivittyy viikottain, kuten Verneri vartissaan mainitsi, niin tämä päivittyy nähdäkseni päivittäin, vaikka tuosta nyt ei mitään hyötyä saakkaan.

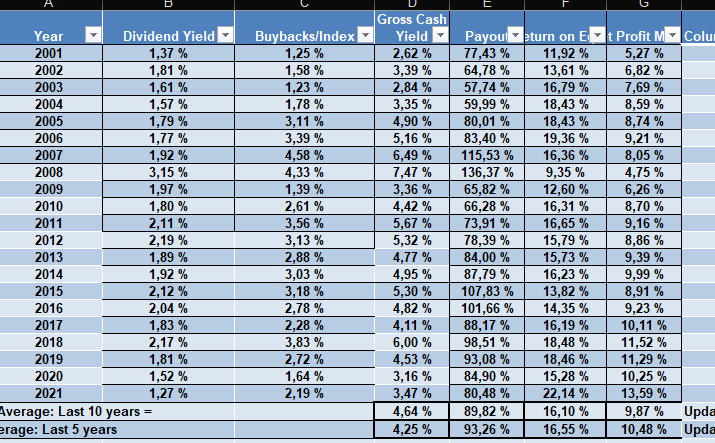

Jos tuosta katsoo vaikkapa periodin 2011–19, voisi äkkiseltään kuvitella että S&P 500 -firmat ovat keskivertovuonna luoneet arvoa mukana pysyneille omistajille omien ostoilla 3 % suhteessa total market capiin.

Sitten kuitenkin nettomääräisesti keskivertovuonna on saatu ulkona olevista osakkeista ostettua pois vain yksi prosentti.

Eli kaksi kolmasosaa bruttomääräisistä omien osakkeiden ostoista ei luonut omistaja-arvoa.

Nordea julkaisi helmikuun “Kansainvälinen sijoitusstrategia” -webinaarin tallenteensa.

Poimintoja:

Vahva alkuvuosi osake- ja korkomarkkinoilla.

Eurooppa voi välttää taantuman.

Yritysten luottamusluvut piristyneet, mutta yhä vaimealla tasolla.

Energiahaasteet pienentyneet.

Yhdysvalloissa talouden pehmeän laskun todennäköisyys kasvanut, mutta riskit yhä korkealla.

Teollisuuden kyselytutkimukset viittaavat heikkoon kasvuun, mutta varsinaiset talousluvut vielä vahvaan kasvuun.

Rahapolitiikan kiristymistahti hidastuu.

Markkinat hinnoittelevat korkojen nousun päättyvän pian.

Rahapolitiikka jo selvästi kireää.

Joukkolainoissa houkuttelevia mahdollisuuksia.

Joukkolainat tarjoavat kautta linjan parempaa korkoa kuin pitkiin aikoihin.

Yrityslainojen korot ovat nousseet selvästi ylemmäksi.

Vahva alkuvuosi monella osakealueella.

Vahva vuoden alku etenkin Euroopassa.

Tuloskasvun odotetaan hidastuvan reippaasti tänä vuonna.

Liikevoittoprosentit ovat laskeneet jo jonkin verran.

Kiinan rajoitusten purku myönteistä, mutta muilla kehittyvillä markkinoilla haasteita.

Kiinan osakemarkkinat ovat tuottaneet muita kehittyviä markkinoita paremmin.

Kehittyvien maiden tulosnäkymät ovat vaisut Kiinaa ja Intiaa lukuun ottamatta.

USA:n velkakatosta saadaan sopu luultavimmin viime hetkellä.

Velkakattoa pitäisi jälleen nostaa velkaantuneisuuden kasvun myötä.

Valtiovarainministeriön tilin tyhjennys lisää likviditeettiä markkinoilla.

Millaisia tuottoja on luvassa?

Perusskenaario: Talouskasvu hidastuu ja osa länsimaista painuu teknisen taantuman puolelle. Työmarkkinapaine hellittää ja inflaatio hiipuu. Kotitalouksien vahva taloudellinen asema ja hyvä työllisyystilanne pitävät kuitenkin talouden rattaita pyörimässä. Rahapolitiikka kiristyy hidastuvaan tahtiin ja korkohuiput saavutetaan alkuvuonna. Jyrkkä tulostaantuma vältetään. Osakkeet tuottavat 0-10% (60% todennäköisyys) (oli tammikuussa 50% todennäköisyys).

Hyvä: Inflaatio hidastuu odotuksia nopeammin ja korot laskevat odotettua aiemmin. Talous- ja tulosnäkymät paranevat. Osakekurssit nousevat arvostuskertoimien nousun ja tuloskasvun tuella. Osakkeet tuottavat 15-25% (20% todennäköisyys).

Heikko: Inflaatio kiihtyy ja rahapolitiikka kiristyy ennakoitua enemmän. Työttömyys kasvaa ja kulutusta sekä investointeja viivästetään. Tulokset laskevat ja osakekurssit käyvät lokakuun pohjien alapuolella. Osakkeiden tuotto jää 15-25% pakkaselle (20% todennäköisyys) (oli tammikuussa 30% todennäköisyys).