Taaksepäin katsova p/e on 40–50 % yli sen p/e:n jolla USA:n osakemarkkinoiden keskimääräinen mahdollisimman pitkän aikavälin tuotto on syntynyt.

Tämä siis ilman mitään kannanottoa siihen miten taaksepäin katsova EPS juuri nyt suhteutuu normaaliin.

Taaksepäin katsova p/e on 40–50 % yli sen p/e:n jolla USA:n osakemarkkinoiden keskimääräinen mahdollisimman pitkän aikavälin tuotto on syntynyt.

Tämä siis ilman mitään kannanottoa siihen miten taaksepäin katsova EPS juuri nyt suhteutuu normaaliin.

Ennätysalhaiset rahoituskustannukset, veronalennukset yms. ovat buffanneet tuloksia keinotekoisesti, ennätyskorkeiden marginaalien lisäksi.

Kaikista näistä on tulevaisuudessa tulossa vastatuulta. Tämän lisäksi korkotason ollessa 5%, neutraali arvostustaso on jotain aivan muuta kuin eteenpäin katsova p/e 17, mikä se on historiallisesti ollut nollakorkojen aikana.

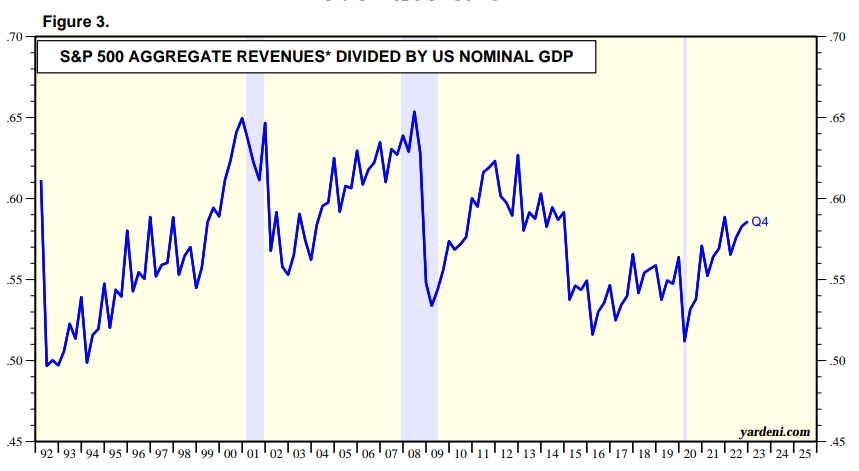

S&P 500 -firmojen kansainvälistyminen ei ole edennyt viimeiseen neljännesvuosisataan ollenkaan.

Nykyinen konsensusnarratiivi on toki se että ulkomainen myynti tulee ikuisesti olemaan hirveän paljon kannattavampaa kuin 25 vuotta sitten kukaan osasi kuvitella. Aika näyttää.

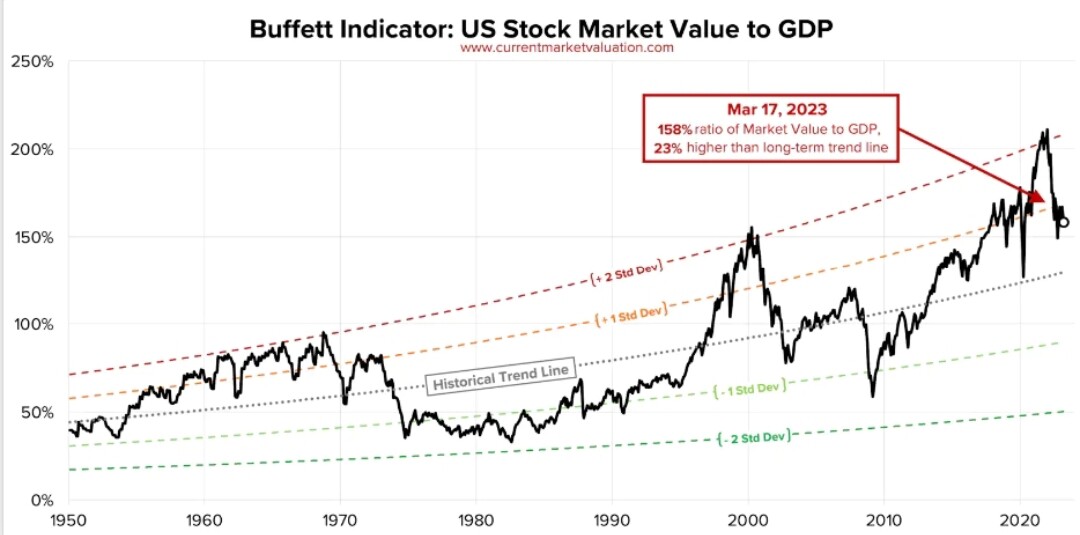

Mutta tuon edellisen graafin pohjalta näyttäisi että Buffett indicator on edelleen relevantti.

Vaikka ekstrapoloisit kallistusmistrendiä ikuisuuteen, S&P 500 näyttää silti yliarvostetulta.

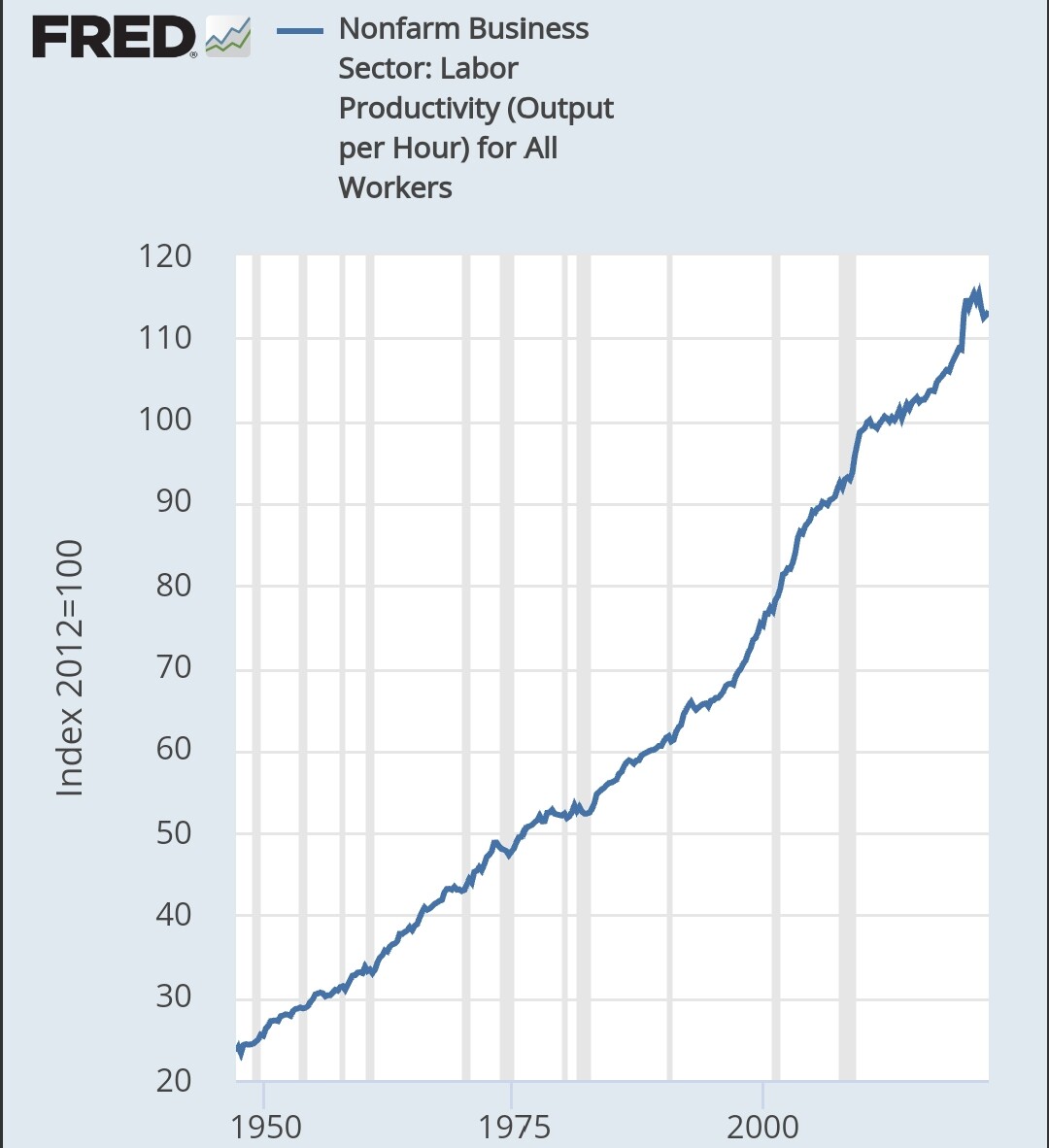

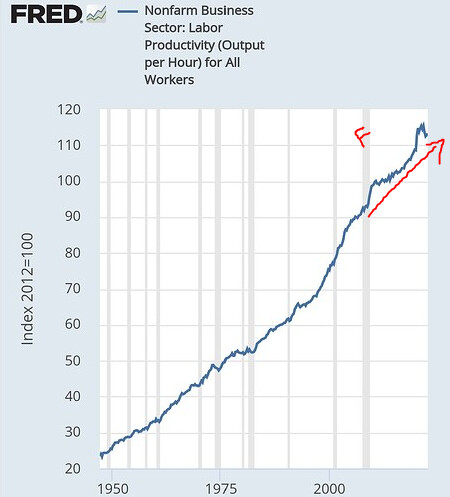

Maalailit tuottavuusbuumia.

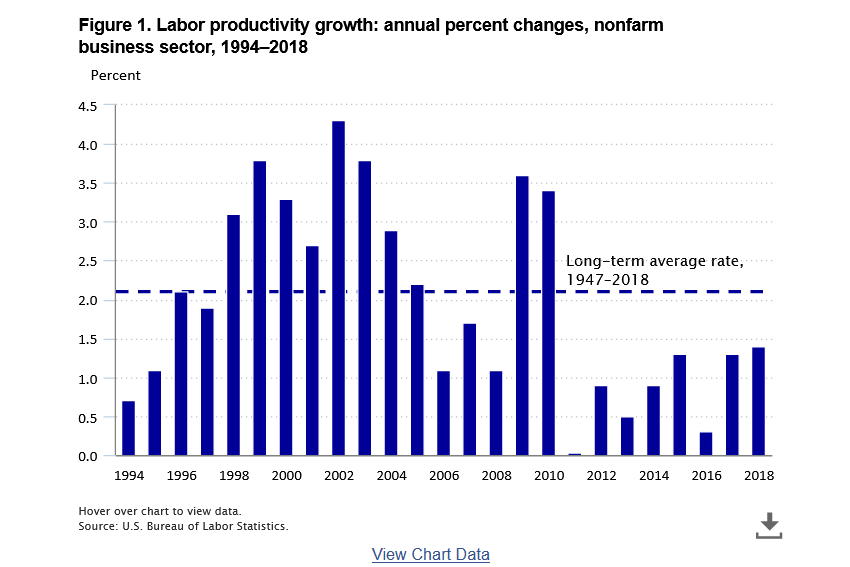

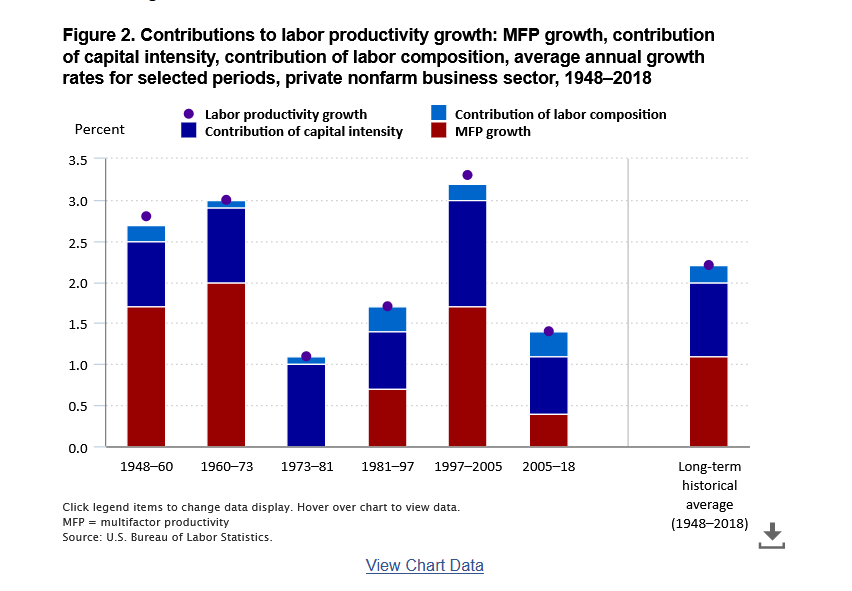

Tuottavuuden kasvu on romahtanut finanssikriisin jälkeen.

Samoin työvoiman kasvu on hidastunut.

Kyllä tässä ihan aidosti oli vaikeuksia ymmärtämisessä, pikku hiljaa tässä paremmin ymmärretään toisiamme ![]()

Olemme siis samaa mieltä siitä, että CAPE tulee neutralisoitumaan väkisinkin ja että se on nyt historiallisen korkea. 10v päästä katseltu CAPE on hyvin suurella todennäköisyydellä pienempi kuin tällä hetkellä, tästäkin olemme samaa mieltä.

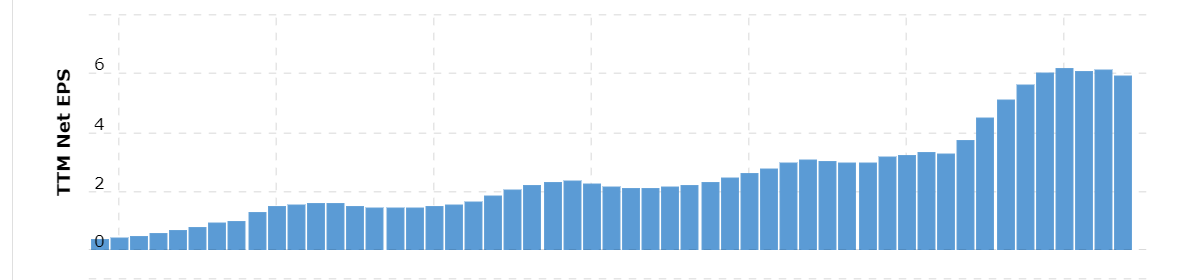

Nyt voidaankin pureutua siihen syyhyn miksi se on tällä hetkellä normaalia korkeampi ja mitä se tarkoittaa. Olemme samaa mieltä siis siitäkin, että taustalla on 1) ensisijaisesti valtaisa EPS-kasvu viimeisen 10-15v aikana 2) osittain absoluuttisten kertoimien venyminen.

Miksi tulokset ovat kasvaneet niin poikkeuksellisen paljon? Ei tyydytä niin laiskaan argumentointiin että todetaan vain että tuloskasvun takia CAPE on hyödytön mittari. Tägäsin sut 24.2 täällä ketjussa aiheeseen liittyneeseen keskusteluun SP500 tuloskestävyydestä ja sen näkymistä, et kuitenkaan osallistunut siihen. Vernerin kanssa asiasta jo silloin keskusteltiin. Minun on vaikea ymmärtää että miksi nuo “kertaluontoiset hyvät” olisivat kestävästi nykytasolla. Varmaan olisi hyvä lukea ne viestit pohjaksi eikä lähteä toistamaan sitä keskustelua enää uudestaan. @Lady_Domina ja @musa_2 selvästi tästä samasta asiasta nyt myös puhuu. Ja tästä päästäänkin siihen, että onkohan se CAPE nyt sittenkään niin huono mittari nykyhetkestäkään?

Käsittelit vahvaa työllisyyttä niin että se on jotenkin bullish asia.

2022 kysyntä, myynti, tulokset ovat vahvan työllisyyden ansiosta kohollaan verrattuna siihen että oltaisiin eletty heikon työmarkkinan jaksoa.

Miten tulevaisuus sitten? Otat vuoden 2022 lähtökohdaksi ja oletat normaalia tuloskasvua siitä?

Mutta erityisen vahva ja tiukka työmarkkina murentaa tuota oletustasi.

Jos firmoilla on taipumus hamstrata työvoimaa, se on tulevan tuloskasvun kannalta bearish.

USA:n kansantalouden ja firmojen kannalta joustava työmarkkina on ollut etu verrattuna Eurooppaan.

Pelko irtisanoa tarkoittaa käytännössä sitä että USA:n firmat tuovat USA:an käytännössä lähempänä Eurooppaa olevan työmarkkinan.

Bearish talouskasvulle ja kannattavuuksille.

Nyt hypätäänkin jo aloitusviestistä aivan eri asiaan ja lähdetään pohtimaan sitä mistä nykyinen E (tulos, tuloskasvu) on syntynyt ja kuinka kestävällä pohjalla tulokset ovat. Ihan hyvä ja relevantti aihekokonaisuus, mutta pitää tehdä sunnuntaina jotain muutakin kuin ottaa uusi aihe käsittelyyn ja vääntää siitä koko päivä.

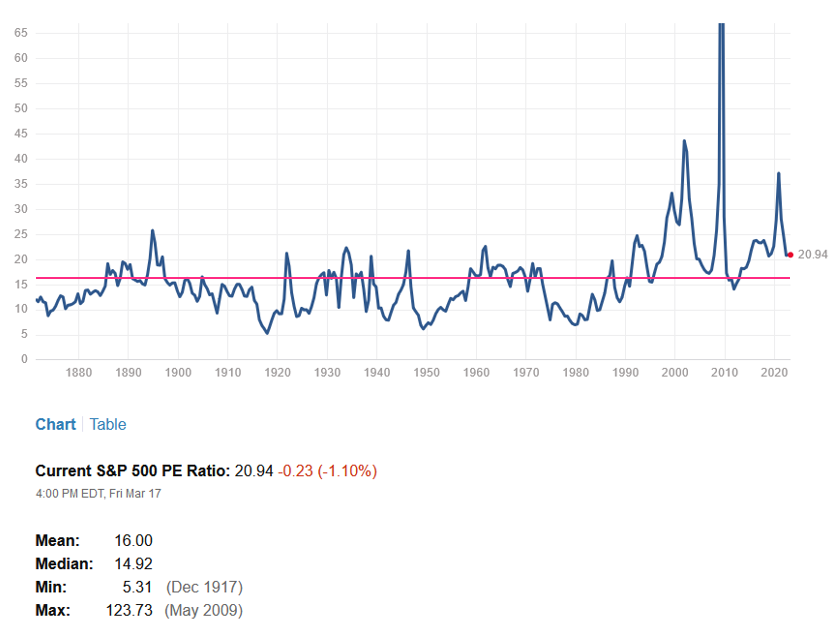

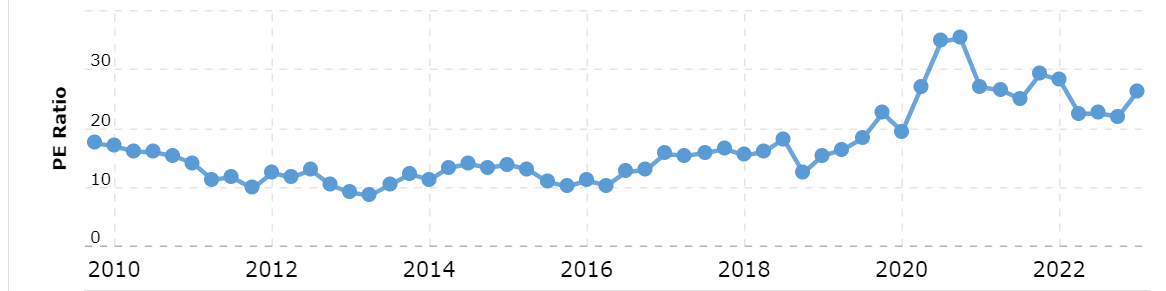

@musa_2 ja @Lady_Domina tuo sen perinteisen argumentin, että vaikka nykyinen P/E on ehkä alle 5 tai 10 vuoden keskiarvon, se on kuitenkin yli historiallisen keskiarvon. Ja data haetaan tietysti jostain 1800-luvulta asti?

Ja näinhän se on, historiallinen keskimääräinen P/E on ollut 16. Nyt markkina on kalliimpi kuin historiallisesti.

Alta voi kuitenkin visuaalisestikin aika hyvin havaita, mistä tuo keskiarvo syntyy. Se perustuu siihen, että P/E on ollut matala 1870-1990 (tai mikä vaan jakso jostain 1900-luvulta). Tuolta periodilta löytyy pitkiä useammankin vuoden jaksoja, kun P/E on ollut 5-10. Iso osa ajasta on vietetty P/E 10-15 välillä. Ja tähän perustuu tuo historiallisesti matala P/E.

Jotain on kuitenkin tapahtunut vuoden 1990 jälkeen. Sen jälkeen käydään pari kertaa pikaisesti tuossa pitkän aikavälin keskiarvossa (kahdessa v. 1950 jälkeen isoimmista karhumarkkinoista), muutoin P/E kertoimet pysyvät selvästi historiaa kalliimpana.

Tähän on vaikuttanut samat asiat kuin talouteen ylipäätänsä: digitalisaatio, globalisaatio ja ylipäätänsä sijoittamisen demokratisoituminen. Itse en usko, että koskaan enää palaamme tuohon historialliseen 16 kertoimeen siten, että se olisi keskiarvoinen arvostuskerroin myös tästä eteenpäin. Sen takia tuohon historialliseen keskiarvoon ripustautuminen on ainoastaan haitta omaan päätöksentekoprosessiin ja markkinanäkemykseen.

Kaikki täysin irrelevantteja asioita. Ainoa merkittävä syy on korkotason lasku ja se on myös pitävä argumentti. Liikevoittoeuro käsin kudotusta paidasta 1600-luvun menetelmin on täysin yhtä arvokas kuin teknologiayhtiön tuottama liikevoittoeuro (tai dollari). Niinkuin @musa_2 toi esille, tuottavuuden kasvu on pysähtynyt ja itseasiassa laskenut.

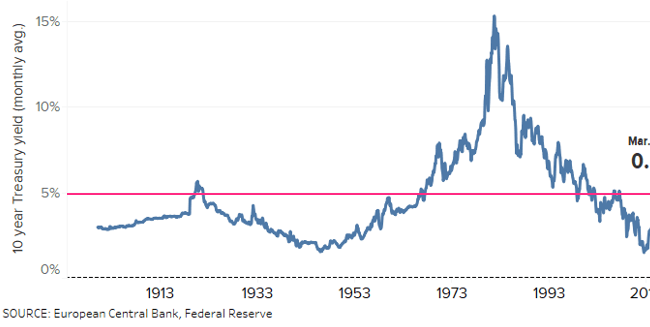

On kuitenkin täysin itsepetosta perustella valuaatioita 2008-2021 välisin keskiarvoin (en myöskään perusteli millään 1900-2022 keskiarvoilla), koska Yhdysvaltojen korkotaso on nyt merkittävästi korkeammalla kuin aiemmin. Nyt sijoittaja saa lukittua 10v tuotoksi n. 3,5% kun 2008 jälkeen US10Y on pyörinyt n. 0,7%-3% välillä. Jokaisella kerralla kun on pyöritty 3%:n hujakoilla, indeksin arvostus on myös tällä ajalla ollut huomattavasti maltillisempi.

Historiallinen mediaani on siis 15x. Pankkien alaskirjaukset 2007–09 lähes yksinään nostavat keskiarvon siihen 16x.

15 x normalisoitu EPS tuottaa siis historiallisen normaalin tuotto-odotuksen.

Ja ehdottomasti noin että markkina tekee mitä huvittaa ja siihen on sopeuduttava.

Kun p/e on nyt 20–25 x normalisoitu EPS…

… pitkän aikavälin tuotto-odotus on merkittävästi matalampi kuin se olisi p/e:llä 15x.

Jos matalampi tuotto-odotus USA:n osalta on uusi normaali, jokainen on täysin vapaa itse miettimään miten siihen haluaa suhtautua.

Oma valintani on enimmäkseen unohtaa USA korkeiden valuaatioiden ajaksi ja etsiä muualta järkevämmin hinnoiteltuja sijoitusmahdollisuuksia.

Kaikki täysin irrelevantteja asioita

Lol. Osta sinä sitten puuvillapaitatehdasta P/E 10, minä ostan SaaS-yritystä P/E 10.

Näitä teidän argumentteja on vaikeaa ostaa, kun katsoo dataa. Aika kovaa on tuottavuus kasvanut finanssikriisistäkin.

“Lol” todellisuudessa maksat toisesta P/E 80 koska “uusi talous” ja “teknologiamurros”.

Talouden syklisyys on kieltämättä mielenkiintoinen ja mielipiteitä jakava puheenaihe. Taloustieteen eri suunnat ovat pitkälti syntyneet juuri nimenomaan perustuen eri näkemykseen talouden syklisyydestä. Yhtä ja oikeaa vastausta ei ole.

Syklisyyden syyt ovat eroteltu sisäisiin ja ulkoisiin. Rajan veto ei aina kuitenkaan ole helppoa ja jotkut shokit ovat seurausta ulkoisista ja sisäisistä tekijöistä.

Finanssikriisistä ei palauduttu nopeasti, vaikka niin oletettiin. Euroopassa ja Suomessa varsinkin palautumien on ollut onnetonta. Useat ekonomistit ovat syyttäneet vääränlaista politiikkaa. Valtioiden olisi pitänyt hyväksyä velkojen anteeksiantaminen politiikan välineenä, vaikka sillä olisi ollut seurauksia. Varsinkin esimerkiksi Kreikan kohdalla inhimilliset seuraukset olisivat olleet huomattavasti pienemmät. Pankkisektori olisi pitänyt rohkeasti uudelleenjärjestellä ja uudelleenpääomittaa tehokkaammin. Tähän ei lähdetty poliittisista syistä. Varsinaisesti näitä ongelmia ei ole korjattu vieläkään ja tällaiset maton alle lakaistut ongelmat vain jäävät kummittelemaan. Nämä rasittavat edelleen Etelä-Euroopan talouskasvua, joka vaikuttaa suoraan Suomeenkin yhteisvaluutan kautta.

On puhuttu talouden sekulaarisesta stagnaatiosta, joka ilmenee matalana talouskasvuna, joka johtuu heikosta kysynnästä. Tämä on ollut keskeinen peruste keskuspankkien QE-toimille. Syiksi on esitetty mm.

Metkaa kyllä, mutta ennätyksiä rikkoneet pörssikurssit ovat ristiriidassa sekulaarisen stagnaation kanssa, ellei oleta, että myös tulostaso on noussut kohisten muista syistä johtuen kuin tuottavuuskasvusta.

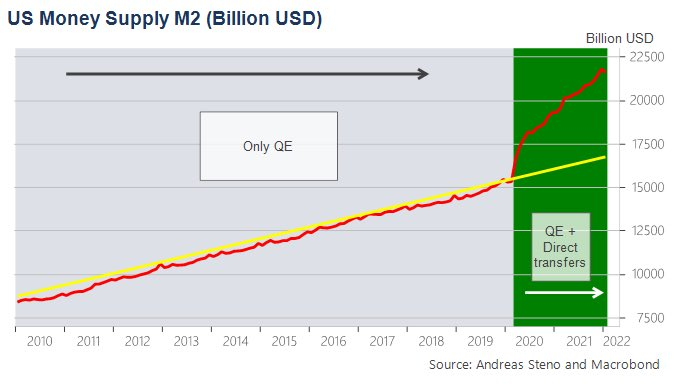

Intuitiivisesti on helppoa ymmärtää, että miksi velalla on iso merkitys taloudessa. Velan määrän noustessa se myös nostaa arvopaperien / kiinteistöjen hintoja. Nämä nousseet hinnat tarkoittavat myös vakuuden hinnan nousua. Samaa arvopaperia vasten saa lisää velkaa nostaen edelleen niiden hintoja. Tämä “ikiliikkuja” lienee lähes jokaisen kuplan taustalla. Kun pelko maksurikkomuksista lisääntyy, se ilmenee vakuusasteen laskuna. Lainanmyöntäjälle tämänhetkinen volatiliteetti on myrkkyä. Velkatasojen ollessa näin korkeita velan rooli talouden suhdannevaihtelussa on lisääntynyt.

Velkaa on enemmän kuin koskaan, mikä jo itsessään ilmenee korkeimpina arvostustasoina varsinkin, jos ja kun talouskasvu ei ole riittävää.

Se, että väittäisi talouden syklisyyden vähentyneen perustuen 2000-luvun kehitykseen, on rohkeaa. Viimeisen kolmen vuoden aikana on koettu enemmän erilaisia shokkeja kuin vuosikymmeniin, jonka voisi ajatella olevan merkki syklisyyden lisääntymisestä. Taloudella kuitenkin shokeista huolimatta menee hyvin, mikä on mielenkiintoista ja on enemmänkin merkki siitä, että samanaikaiset taloutta riivaavat shokit ovat päinvastaisia tasoittaen toistensa vaikutuksia. Syklin luonne on varmasti myös muuttunut talouden rakenteen muuttuessa. Entä jos on käynytkin niin, että lisääntynyt velan määrä on samalla lisännyt häntäpään riskejä?

Seuraava mielenkiintoinen muutos on juuri tuo lisääntyvä automaatio, tekoäly yms. ja tuotannon siirtyminen lähemmäs lopullista kuluttajaa. Tosin deglobalisaatiolla tulee olemaan samaan aikaan kielteisiä vaikutuksia kuten kaupparajoitteet. Nämä tulevat varmasti lisääntymään. Yhdysvalloista tulee protektiivisempi, sillä suhtautuminen Kiinaan alkaa olemaan jo melko kireää. Kiina puhuu avoimesti jo teknologiasodasta. Taas kerran vaikutukset ovat sekä positiivisia ja negatiivisia.

Taloustiede on muotitietoinen tiede. Tällä tarkoitan sitä, että tuotettava kirjallisuus ja sen rahoitus mukailee ajan trendejä. Ei ketään kiinnosta kirjallisuus liittyen valtioiden velkojen laiminlyöntiin ennen kuin se meinaa kolahtaa omille näpeille, vaikka ilmiö on taloudessa hyvinkin yleinen.

Kannattaa muistaa, että tulevaisuutta ei kannata ennustaa. Isoja ulkoisia shokkeja ei yksikään taloudellinen malli tai oletus sisällä ja pörssikurssit ovat talouden kokonaiskuvassa korkeintaan indikaattorin roolissa.

Pelkän indeksin tuijottaminen tietyllä skaalalla ja perusvuodella on vaarallista.

Multifactor productivity (MFP) growth represents the portion of output growth that is not accounted for by the growth of capital and labor inputs and is due to contributions of other inputs, such as technological advances in production, the introduction of a more streamlined industrial organization, relative shifts of inputs from low to high productivity industries, increased efforts of the workforce, and improvements in managerial efficiency. Similar to labor productivity growth, MFP growth can also be defined as a residual—output growth minus the growth of the combined inputs of labor and capital.

Ei kyseessä ole irrallinen kokonaisuus, vaan tottakai historialliset tulokset, nykyiset tulokset ja tuloskehitys liittyvät olennaisesti myös CAPE-keskusteluun. Nykyinen korkea CAPE nimenomaan kertoo historiallisessa kontekstissa äärimmäisen poikkeuksellista tilanteesta, joka on seurausta tästä poikkeavan kovasta EPS-kehityksestä. CAPE nimenomaan hyvin kertoo tilanteen ainutlaatuisuudesta. Ja näin pääsemme tähän keskusteluun, johon et nyt kuitenkaan ole halukas lähtemään (ymmärrän tämän toki, nämä vie paljon aikaa ja sunnutaina varmasti muutakin tekemistä on ![]() )

)

Ja tiedät hyvin kyllä itsekin, että yhtä ainoaa oikeaa valuaatiomittaria ei ole, vaan kaikissa on omat haasteensa. On mielestäni yltiöpäisen rohkeaa väittää että mittari ei kuitenkaan enää ole mielekäs mittari.

Toinen keskeinen ongelma Jukan ajattelussa näkyy mielestäni tässä:

“Jotain on tapahtunut 1990 jälkeen”. Siis hetkinen, meillä on vasta 33 vuotta dataa tuosta hetkestä lähtien. Tuo on aivan liian lyhyt aikajänne että voitaisiin tehdä tuollaisia johtopäätöksiä, kun tämän aikavälin korkeammat valuaatiot selittyvät hyvinkin historiallisen matalalla korkotasolla (korot laskivat käytännössä koko ajan vuosituhannen alusta 2021 saakka). Ei siihen tarvitse keksiä mitään “uuden talouden” syitä, joita ihmiset ovat keksineet jo vuosisatojen ajan perustellen korkeita hintoja.

Korot on ollut yli 5 % ainoastaan noin 20 vuotta ~1970-1990. Korkotaso ei mitenkään selitä matalia arvostuskertoimia 1880-1970. Kun sitten taas samaa matalaa korkotasoa käytetään selittämään korkeita arvostuskertoimia 1990-2023.

Voi olla, että olen väärässä ja palataan tuohon historialliseen P/E vaihteluväliin, jossa P/E on välillä 5-10, ison osan ajasta 10-15. Keskiarvona 16.

Tässä on Alfilta tuore tviittiketju liittyen tähän pankkikriisiin, puhutaan mm. QE:stä ja muista fantsuista kirjainlyhenteistä. ![]()

Alla yksi lähestymistapa jossa unohdetaan muinaishistoria ja arvostetaan S&P 500 ainoastaan 2000-luvun ennakkotapausten pohjalta.

Tämä tuottaa pisteluvun 4400 kymmenen vuoden päästä, vuonna 2033.

Alla oleva juttu käsittelee pankkikriisiä, juttuun on lainattu mm. Danske senioristrategin Kaisa Kivipellon ja hedgerahastojohtaja Bill Ackmanin ajatuksia.

Uudessa Social Science Research Networkissa julkaistussa tutkimuksessa väitetään, että eri puolilla Yhdysvaltoja on 186 pankkia, jotka voivat kaatua, jos puolet niiden tallettajista vetävät nopeasti varansa pois pankista. Taloustieteilijät eivät nimenneet pankkeja, joiden he uskoivat olevan vaarassa.

”Laskelmiemme mukaan nämä pankit ovat varmasti vaarassa joutua maksukyvyttömiksi, ellei valtio puutu asiaan tai niiden pääomapohjaa vahvisteta”, ekonomistit kirjoittavat.

Jopa vakuutetuilla tallettajilla – eli niillä, joilla on pankissa enintään 250 000 dollaria – voi olla vaikeuksia saada käteisvarojaan, jos nämä pankit joutuvat samanlaiseen tilanteeseen kuin Silicon Valley Bank viikko sitten.

Edit: jos nyt oikein ymmärsin, niin kauppa on sovittu ja hinnaksi tulee 2 miljardia.

Brrr