Kun vertailet firmojen pääoman tuottoja historiaan, käytätkö systemaattisesti operating earnings vai GAAP earnings -lukuja vai tilanteen mukaan?

1 tykkäys

Vielä ehtii kuuntelemaan tämän ennen kello 20.00 alkavaa esitystä.

Ammattitreidaaja Jukka Lepikkö ja tuottaja Tuomas Tuominen käsittelevät viime viikon inflaatiolukuja, joista löytyi positiivisia merkkejä. Ollaanko markkinalla saavutettu vihdoin tasapainotila, jossa keskuspankkien ei tarvitse enää kiristää eikä elvyttää? Nähdäänkö pörssissä osinkokevätralli, kun pankkisektorin mädät omenat on siivottu pois? Katso jakso YouTubessa tai Spotifyssä!

0:00 Intro 00:43 Pankkikriisi 10:21 Pörssit nyt 17:15 Markkinakatsaus 43:53 Salkkukatsaus

30 tykkäystä

Jos näyttää McKinseyn dataa lähteenä ROICiin niin itseasiassa NOPATia🎲. Blummalla luulisin että ROE lasketaan GAAP-tuloksesta, voisin kyllä kaivella tarkemmin asiaa kun käyn seuraavan kerran terminaali-istunnolla.

4 tykkäystä

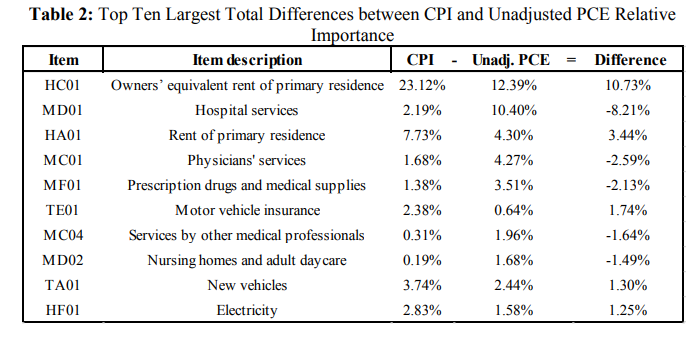

Täällähän on hyvää keskustelua tuosta shelter-inflaatiosta. Vaikuttaa siltä, että laskutapoja on yhä monta kuin erilaisia inflaatiolukujakin (esim. sticky inflation, CPI, PCE). Mielestäni yksi oleellinen huomio näissä on se, että asumista painotetaan “tavallisessa” CPI-lukemassa ja PCE-lukemassa (jälkimmäinen on etenkin se, jota Fed seuraa) hyvin eri lailla. BLS:n julkaisemissa inflaatioluvuissa asumisen painotus on nimittäin selvästi suurempi kuin PCE-luvuissa. BLS:n artikkelissa on käyty läpi tätä vertailua, ja juuri asumisen osalta erot ovat hyvinkin merkittäviä, alla tutkimuksesta poimittu taulukko. Näin ollen tuon shelter-komponentin vaikutus PCE-inflaatioon on myös pienempi.

35 tykkäystä

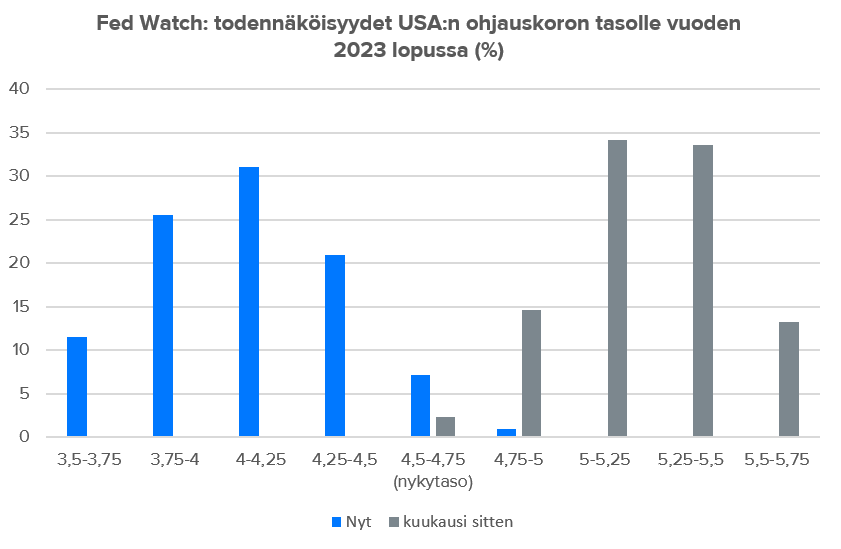

Ja siis iltaa kaikille! Tervetuloa kutkuttavan jännittävän korkopäätöksen pariin. Alla olevassa kuviossa näkyvät mullinmallin menneet korko-odotukset, ja tänään jännitetään itse korkopäätöksen lisäksi sitä, kuinka paljon Federal Reserven korkoennusteet kallistuvat tuonne vasemmalle vai kallistuvatko lainkaan.

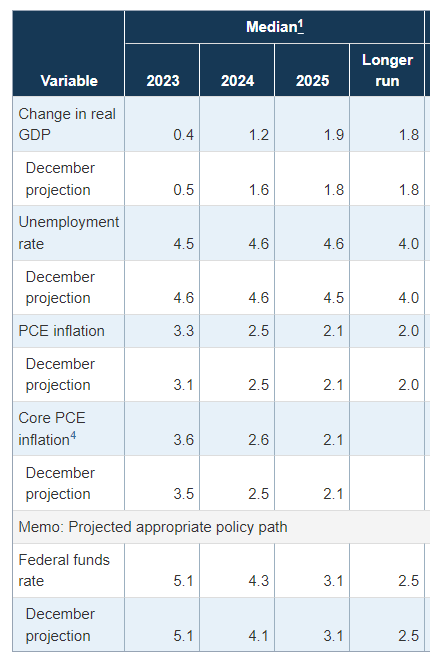

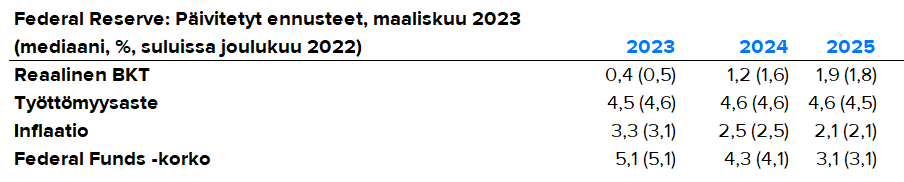

EDIT. Tässä vielä muistin virkitykseksi joulukuun korkoennusteet tälle vuodelle, joiden mediaani siis oli yli 5 %:n hujakoilla. Nyt näihin pitäisi tulla selviä tarkistuksia alaspäin, jotta eroa markkinaodotuksiin saataisiin kurottua umpeen.

62 tykkäystä

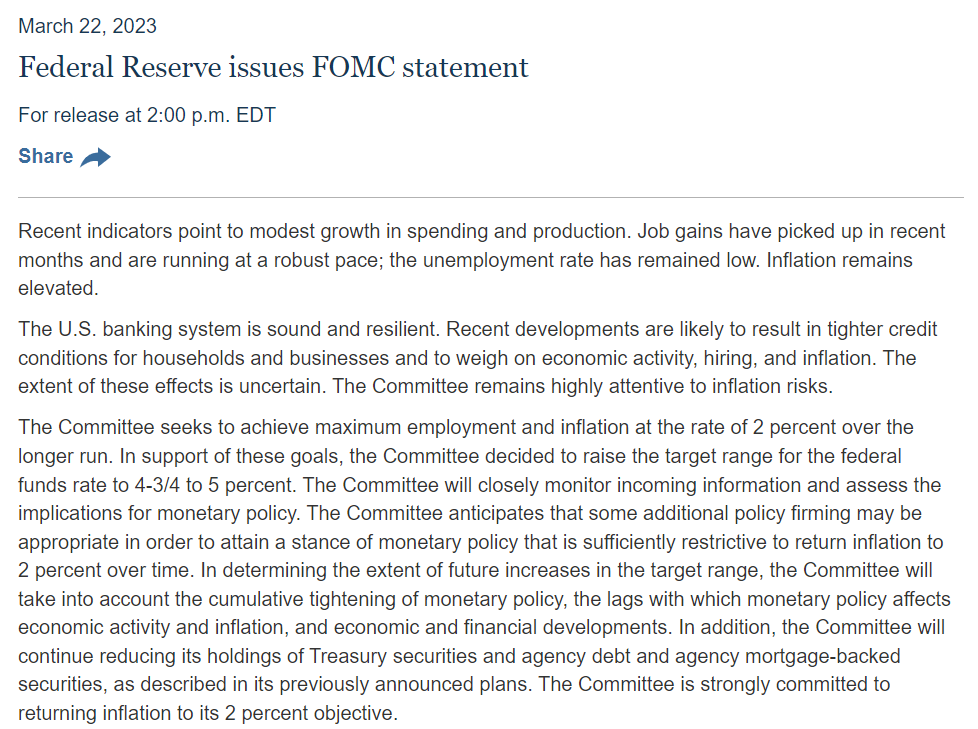

+25bps

Eli odotuksien mukaan.

66 tykkäystä

Juuri niin, ja tiedote näyttäisi siltä että “The Committee anticipates that some additional policy firming may be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time.” eli ei olekaan enää niin varmoja tulevat koronnostot

90 tykkäystä

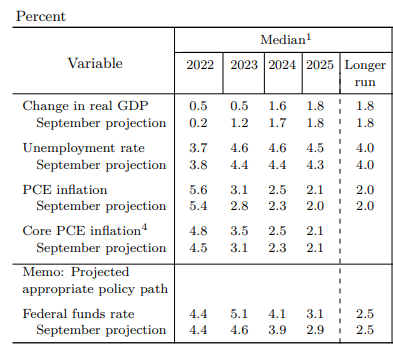

Tässä on yllätys: korko-odotuksiin ei tullut minkäänlaista laskua tälle vuodelle, eli odotus on edelleen 5,1 % (mediaani). Ja ensi vuodelle ennustetta jopa hieman nostettiin (4,3 % vs. joulukuun 4,1 %). Ei tämä rahoitusmarkkinan kriisien kanssa kamppailevalta keskuspankilta näytä

105 tykkäystä

Vielä lisää ennusteista: inflaatioennuste tälle vuodelle nousi (sekä core PCE että PCE), ja talouskasvuennustettakin tarkistettiin hieman ylöspäin. Tässä on kova ristiriita markkinaodotuksiin.

82 tykkäystä

Eli odotus on että yksi 25bps nosto olisi vielä tulossa tänä vuonna ja eivät olisi ihan sillä sekunnilla aloittamassa löysäämistä vaan korot pysyisivät näillä nurkilla ensi vuoden puolelle. Saa sitten nähdä miten tilanne kehittyy. Muutama viikko sitten kaikki odottivat 50bps nostoa…

Pari pankkikriisiä lisää niin voi kelkka kääntyä nopeastikin.

39 tykkäystä

Kyllä, näyttää siltä että tuo pankkijännitteiden kasvu pyyhki ehkä sen viimeisen 25 korkopisteen noston pois, mutta mikään ei viittaa tosiaan siihen, että ohjauskorkoja laskettaisiin tänä vuonna. Mutta datariippuvainen se keskuspankki edelleen on.

Tästä tiedotteen kahdesta ensimmäisestä kappaleesta käy hyvin selville Fedin viesti. Kyllä se reaalitalous edelleen painaa Fedin vaakakupissa

42 tykkäystä

Turha odottaa koronlaskuja ennen kuin työttömyys on lähtenyt selkeästi nousuun.

8 tykkäystä

Siihen ei välttämättä mene kauan, kun rakentamisen tilauskirjat tyhjentyneet. Silloin tulee työllisyyteen helposti nopea pudotus. Tuntuu vähän siltä että nyt ajetaan tahallaan seinään tai ainakin halutaan antaa sellainen kuva (todellisuudessa mennään markkinaodotusten mukaan).

17 tykkäystä

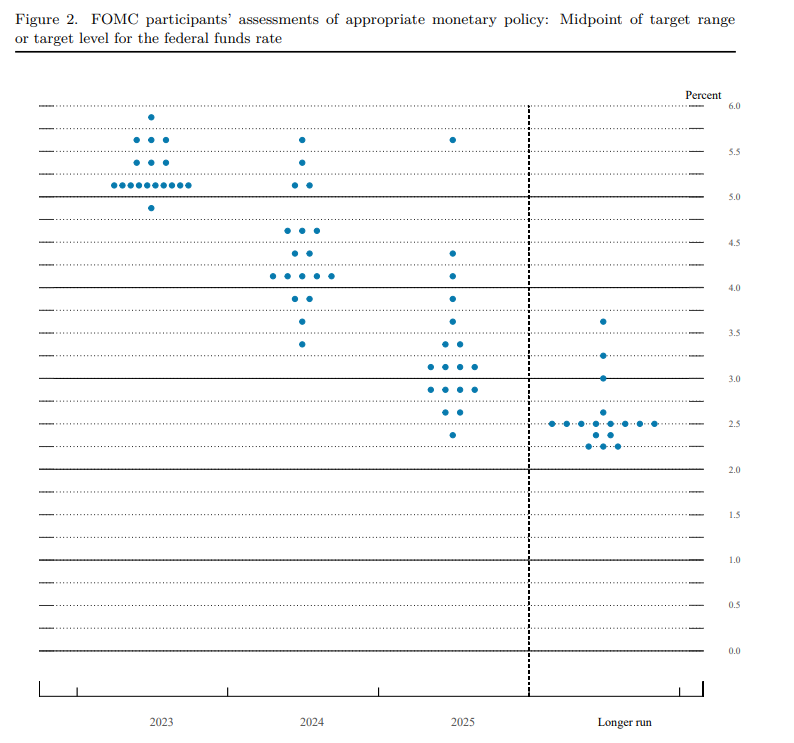

Ja tässä vielä ystävämme dot plotit, jotka kertovat yksittäisten päätöksentekijöiden mietteistä. Enemmistö eli 10 osanottajaa on tuon yhden koronnoston kannalla, 3 odottaa kahta ja 4 yli kahta. Yli kolmen prosentin korkotasolla oltaisiin vielä vuode 2025 lopussa, mikä on lähellä tämänhetkistä neutraalia korkotasoa.

EDIT. Mikä on merkillepantavaa joulukuun ennusteisiin nähde, niin osa avomarkkinakomitean jäsenistä on muuttunut entistä haukkamaisemmiksi. Esimerkiksi yksikään ei joulukuussa odottanut ohjauskoron nousevan 5,75-6 %:n välille.

49 tykkäystä

Tässä Blommalta huomio keskuspankin korkonäkymään liittyvästä viestistä:

Ei mielestäni kovin vaikuttava muutos varsinkin kun ennusteisiin ei tullut tarkistuksia.

28 tykkäystä

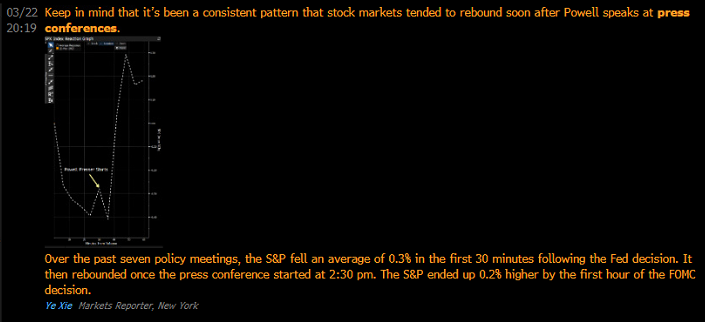

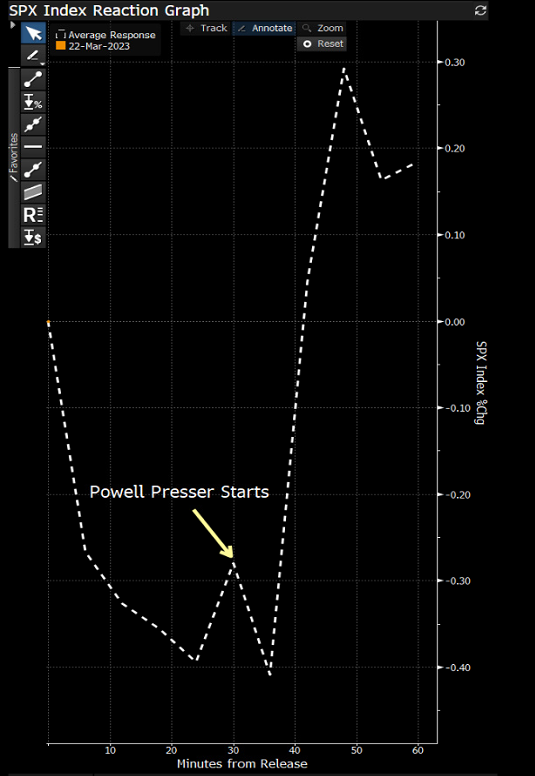

Pian alkaa lehdistötilaisuus, ja tässä vielä mielenkiintoinen huomio sen etenemiseen liittyen. Powellin sanat näyttävät tyypillisesti olleen sijoittajille kultaa, saa nähdä kuinka tänään käy.

46 tykkäystä

Powellin puheessa hieman takapakkia talouskasvuennusteeseen: lähes kaikki osallistujat näkevät riskit talouskasvuun negatiivisina. Ennusteita siis laskettiin, ei nostettu kuten äsken mainitsin.

62 tykkäystä

Powell myönsi, että inflaatio- ja työmarkkinaluvut olivat odotettua korkeampia. Hän myös muistuttaa, että rahoitusolojen kiristyminen vastaa rahapolitiikan kiristymistä, ja sitähän viimeisen kahden viikon aikana nähtiin. Eli rahoitussektorin tilanteella oli vaikutusta päätökseen, joka tehtiin yhteisymmärryksessä ja ennen SVB-uutisia 50 korkopisteen nosto oli varmasti vahvana pöydällä.

EDIT. Mainita sopii sekin, että ennusteet tehtiin 12 päivää sitten, jolloin pankkisektorin uutiset olivat vielä hyin tuoreita ja paljon on tapahtunut sen jälkeen.

50 tykkäystä

Ahaa ja sitten kuuluisa disinflaatiokeskustelu. Sanaa käytettiin viime lehdistötilaisuudessa tiuhaan. Disinflaatiota nähdään edelleen, mutta verkkaisemmin kuin on odotettu.

30 tykkäystä

Rahoitusmarkkinan jännitteet heijastuvat luottoehtoihin, mutta vaikutusten laajuutta reaalitalouteen on Powellin mukaan vielä vaikea arvioida.

28 tykkäystä