=/

Hieman heikompi alku vuoteen Kiinassa. En nyt muista mutta milloin Kiinassa kesksupankki avasi taas rahotushanat? Ehtiikö näkyä näissä luvuissa vai näkyykö vasta Q2 luvuissa?

=/

Hieman heikompi alku vuoteen Kiinassa. En nyt muista mutta milloin Kiinassa kesksupankki avasi taas rahotushanat? Ehtiikö näkyä näissä luvuissa vai näkyykö vasta Q2 luvuissa?

IMF näkee Kiinan tilanteen erittäin positiivisena:

“With such a solid recovery, China can now build on positive momentum and—through comprehensive policies—stay on the growth path towards convergence with advanced economies.”

Euroopan “pankkikriisi” lähti 12 päivää sitten tästä. Ja vastauksena itselleni silloiseen kysymykseen: Kommentti oli täysin ajattelematon lapsus (joita muuten sattuu suuryritysten hallitusten puheenjohtajille ja vaikka pääministereille toisinaan). SNB:n hallituksen puheenjohtajan ulostulo käynnisti kriisin, jossa pankki menetti miljardeja ja koko Euroopan pankkimarkkina on edelleen kuin tulisilla hiilillä, vaikka sille ei ole mitään järkisyytä.

Nyt sitten katsotaan kuinka pitkälle päästään tätä viikkoa ennen jotain järisyttävää uutista, jolla pörssit saadaan taas sekoilemaan. Etelä-Euroopasta ainakin yritetään kaivaa jotain. Alueen pankkien tilanteista ei vaan ota oikein kukaan selvää, joten ei siitä taida saada kovin kummoista uutisotsikkoa saati kaaosta.

Tilanne näyttää petollisen rauhalliselta futuurien luvatessa vihreää avausta Euroopan merkittävimpiin pörsseihin.

Edit. 11:01

Ja mitä siihen talouteen tulee. Juuri julkaistu IFO-indeksi odotuksia parempi.

IFO-indeksin suuruus kuvaa siis Saksan yritysten yleistä luottamusta talouteen. Mittaria päivitetään kuukausittain yrityksille suoritettavalla kyselyllä. Muistaakseni 9000 yritystä joka kuukausi.

(Bloomberg TV+)

@Antti_Jarvenpaa ja @Marianne_Palmu ovat tehneet hyvän videon keskuspankkijutuista liittyen viime viimeaikaisiin tapahtumiin. ![]()

Aiheet:

00:00 Aloitus

00:42 Pankkimyrsky vesilasissa

01:08 Kuperkeikka korko-odotuksissa

03:02 “Yksi ongelma lisää”

04:58 Rahapolitiikkaa kaksilla rattailla

08:35 Talous yllättää

Tässä on rahapolitiikan kylkeen hyvä ketju euroalueen rahaolojen äkillisestä kiristymisestä.

Ehkäpä laskevat korko-odotukset eivät ole lainkaan pielessä. Kyllä ne olot jäähtyy nopeasti kun pankit eivät lainaa. ![]()

Iloksenne tai vitsaukseksenne jatkan tällä erää vielä yhden viestin verran p/s-saagaa.

Seuratuimpien indeksien tasolla Helsingin pörssi saa myötätuulta kun investointitavarat ja -palvelut sekä erilaiset materiaalit (sellu, biopolttoaineet, teräs jne.) ovat kysyttyjä ja hinnoissaan.

Mitäpä jos lähdetään liikkeelle OMXH25:sta ja lähdetään sitä aihiota tuunaamaan siihen suuntaan että laadukkaiksi koetut kevyttaseiset firmat saavat enemmän painoa?

Jenkkisijoittajaa ei teräksen tai sellun hinta suuresti kiinnosta.

Eli ehkä tämä olisi rapakon takana rakenteeltaan tutumman oloinen portfolio – kuitenkin niin että se alkuperäinen OMXH25 -aihio ei ole kokonaan hävinnyt.

Aika äkkiä ollaan tilanteessa jossa salkku treidaa @ 2 x viime vuoden liikevaihto.

Edullista tämä ei ole minkään muun ajan standardeilla kuin vuoden 2021. Vuonna 2000 toki muutama muotisektori oli överimmin arvostettu. Nyt sen sijaan laadukkaaksi koettu kasvu ja/tai kannattavuus on vähemmän överimmin mutta laajemmin hinnoissaan.

En uskaltaisi laskea sen varaan että mahdollinen korkojen lasku tekee autuaaksi tällaisen salkun omistajan.

| ttm | p/s | |||

|---|---|---|---|---|

| Kempower | 13 | Rovio | 1,8 | |

| Qt | 10 | Metso O | 1,4 | |

| Qt | 10 | UPM | 1,4 | |

| Revenio | 10 | Fortum | 1,4 | |

| F-Secure | 6,7 | Neste | 1,3 | |

| Kojamo | 6,4 | Neste | 1,3 | |

| Orion | 4,4 | TietoE | 1,1 | |

| Orion | 4,4 | TietoE | 1,1 | |

| Orion | 4,4 | TietoE | 1,1 | |

| Elisa | 4,2 | Telia | 1,1 | |

| Elisa | 4,2 | Valmet | 1 | |

| Nordea | 3,5 | Sanoma | 1 | |

| Nordea | 3,5 | Fiskars | 1 | |

| Nordea | 3,5 | Nokia | 1 | |

| Talenom | 3,4 | Nokia | 1 | |

| Vaisala | 2,7 | Nokian R | 0,8 | |

| Gofore | 2,6 | Wärtsilä | 0,8 | |

| Sampo | 2,5 | Stora E | 0,8 | |

| Sampo | 2,5 | Terveystalo | 0,7 | |

| Sampo | 2,5 | Kesko | 0,6 | |

| Harvia | 2,3 | Kesko | 0,6 | |

| Kone | 2,2 | Kesko | 0,6 | |

| Kone | 2,2 | Outokumpu | 0,2 |

Onneksi ainakin täällä salkku pääasiassa “Eurozone equities” eli kaikki hyvin ![]()

Hieman arkaillen kirjoitan tähän ketjuun ekaa kertaa…

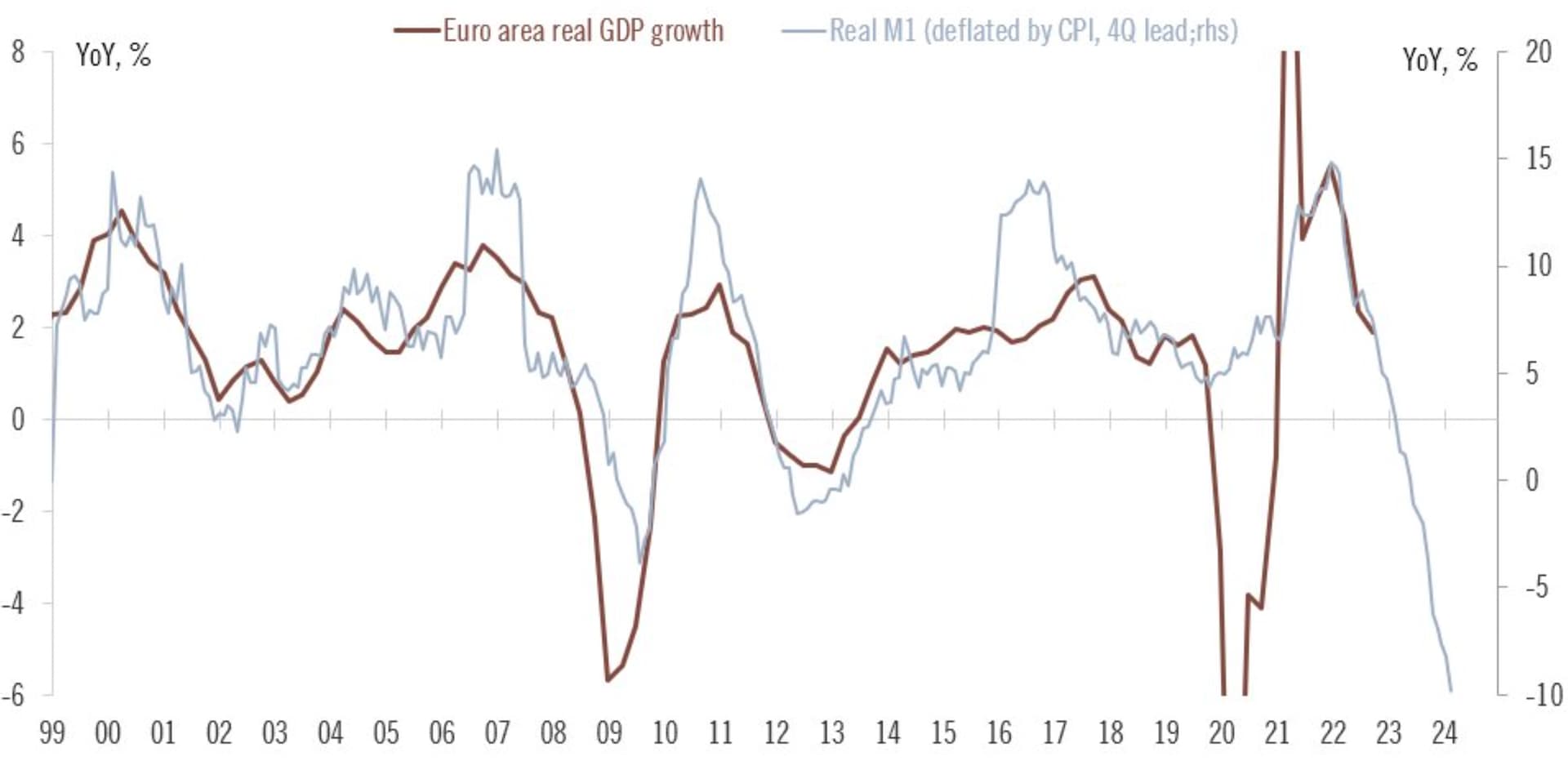

Tuohon Ducrozet:n käppyrään ja twiitteihin viitaten, rahan tarjonta on euroalueella siis ilmeisesti 10 %:n laskussa, mikä hänen mukaansa viittaa talouskasvun romahdukseen, mikäli oikein ymmärsin. Mitä mieltä olet tästa? Toinen asia on, että yritin löytää Suomen Pankin sivuilta jotain tietoa yksityisen velan suhteesta bkt:hen, mutta en onnistunut, vaan joka paikassa on lähinnä tietoa julkisen velan suhteesta. Onko sinulla asiasta tietoa ja jos, niin voisitko arvioida sen merkitystä nykytilanteeseen? Kiitos jo etukäteen!

Muutama poiminta aamun Vartista. Kävin läpi vähän tuoreita pankkien käänteitä. Tietääkseni pankkeja ei kaatunut viikonloppuna, mikä on virkistävää.

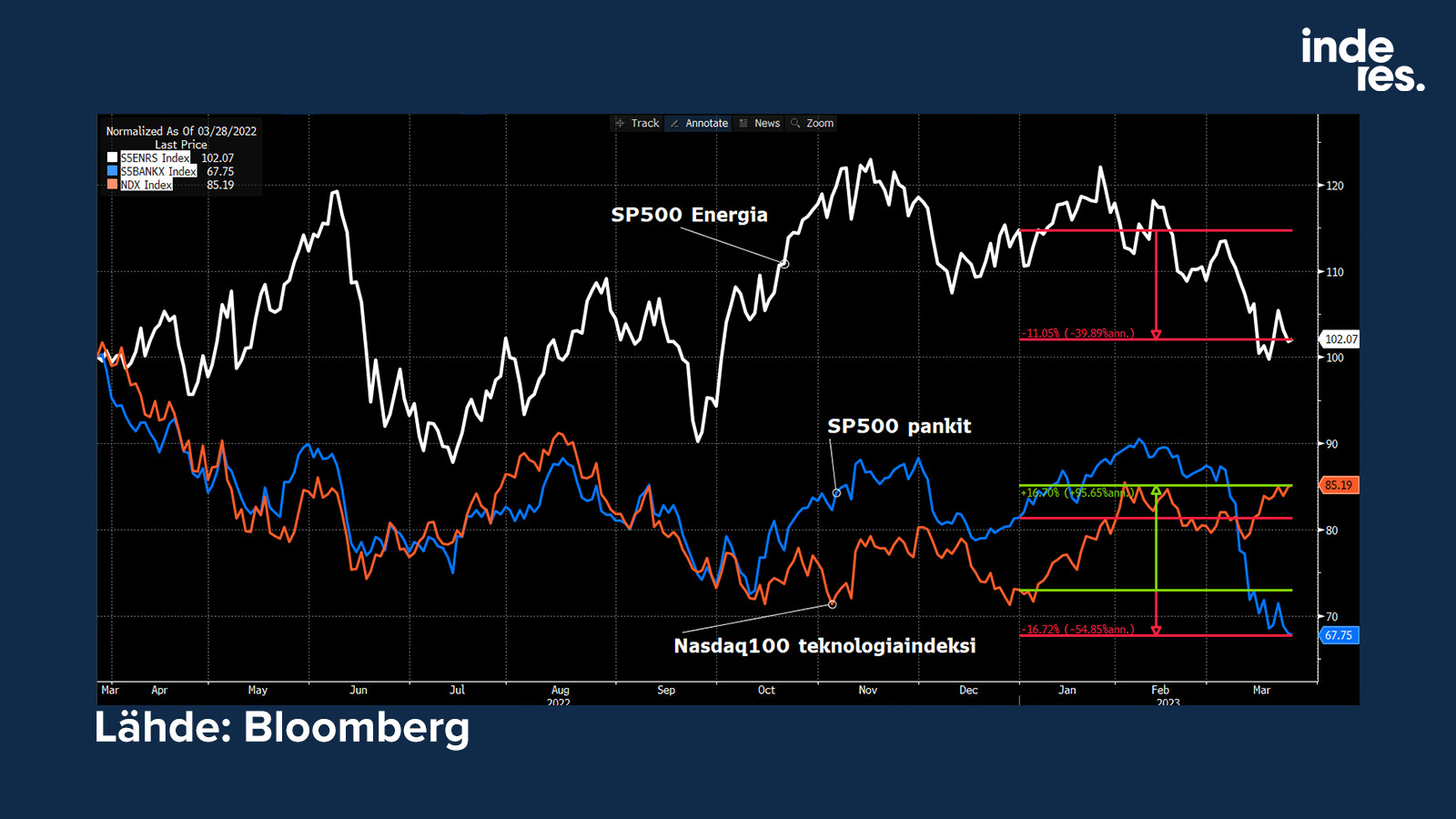

Markkina: Fedin koronleikkaukset ovat lähellä! ![]()

Ei siis ihme, miksi koroille herkät teknologiaosakkeet ovat jyränneet ja vuorostaan eilisen voittajat energia ja pankit mörnineet.

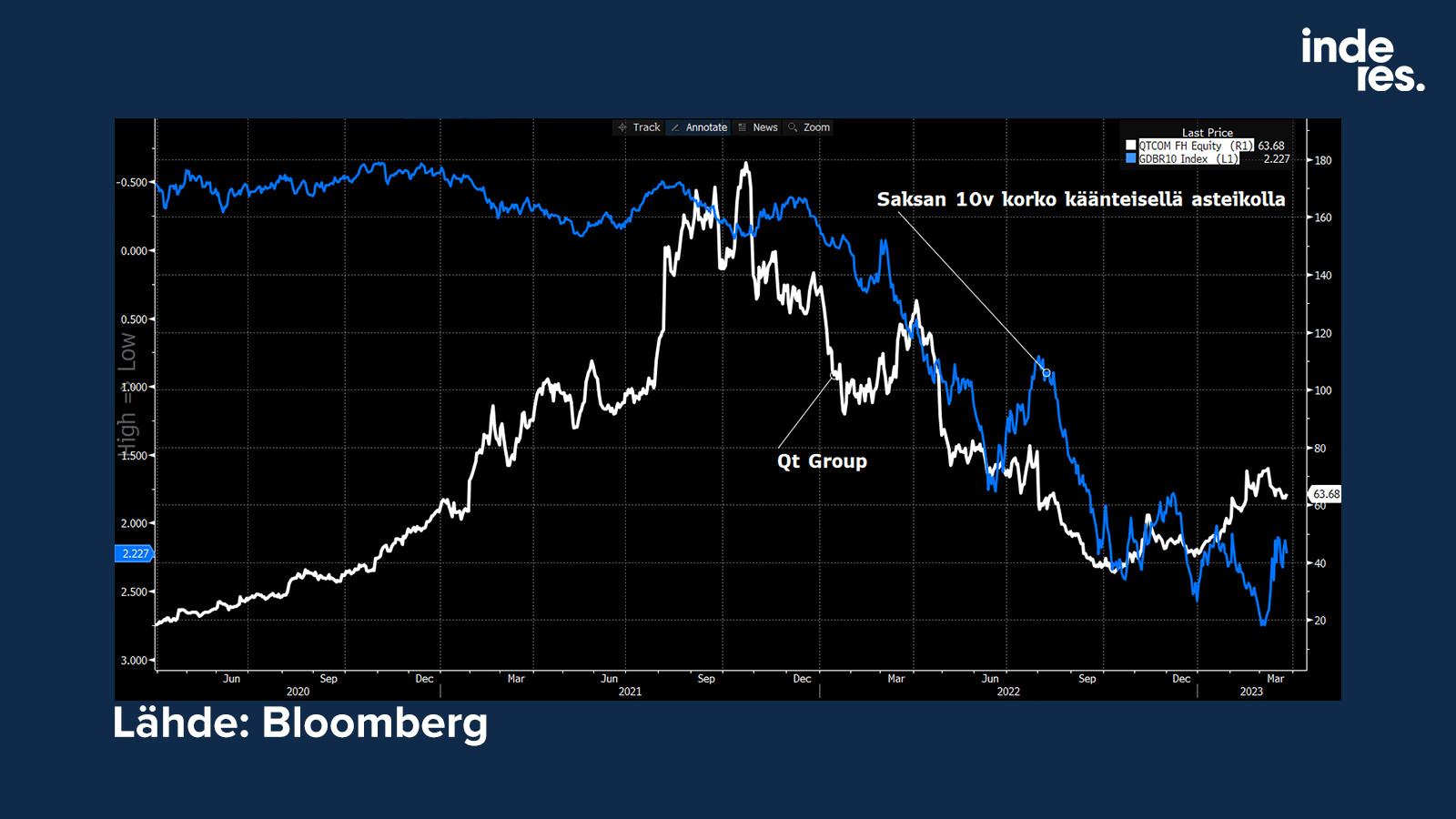

Tietyissä suomalaisosakkeissa näkyy korkojen muutos hyvin selkeästi. Alla Qt:n ja Elisan pörssikurssit sekä Saksan 10 vuotisen velkakirjan korko käänteisellä asteikolla. Kun korot nousivat, molempien osakkeet ottivat osumaa, etenkin kuplassa käynyt Qt.

Nyt kun korkomaisema on kääntynyt, molempien osakkeet ovat elpyneet. Defensiivinen Elisa kutkuttelee kaikkien aikojen huippujaan jopa!

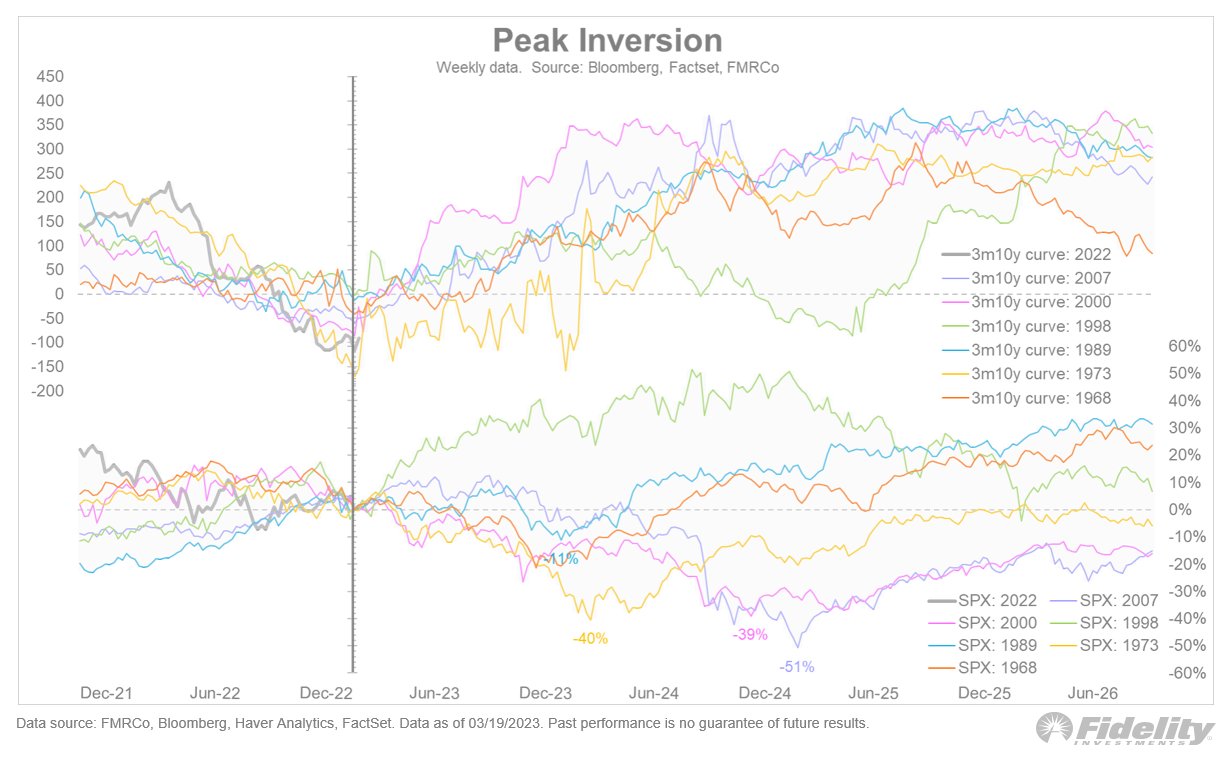

Miten pörssi käyttäytyy korkoinversion syvimmän pisteen jälkeen? Se voi nousta, laskea tai mennä sivuliikettä. ![]()

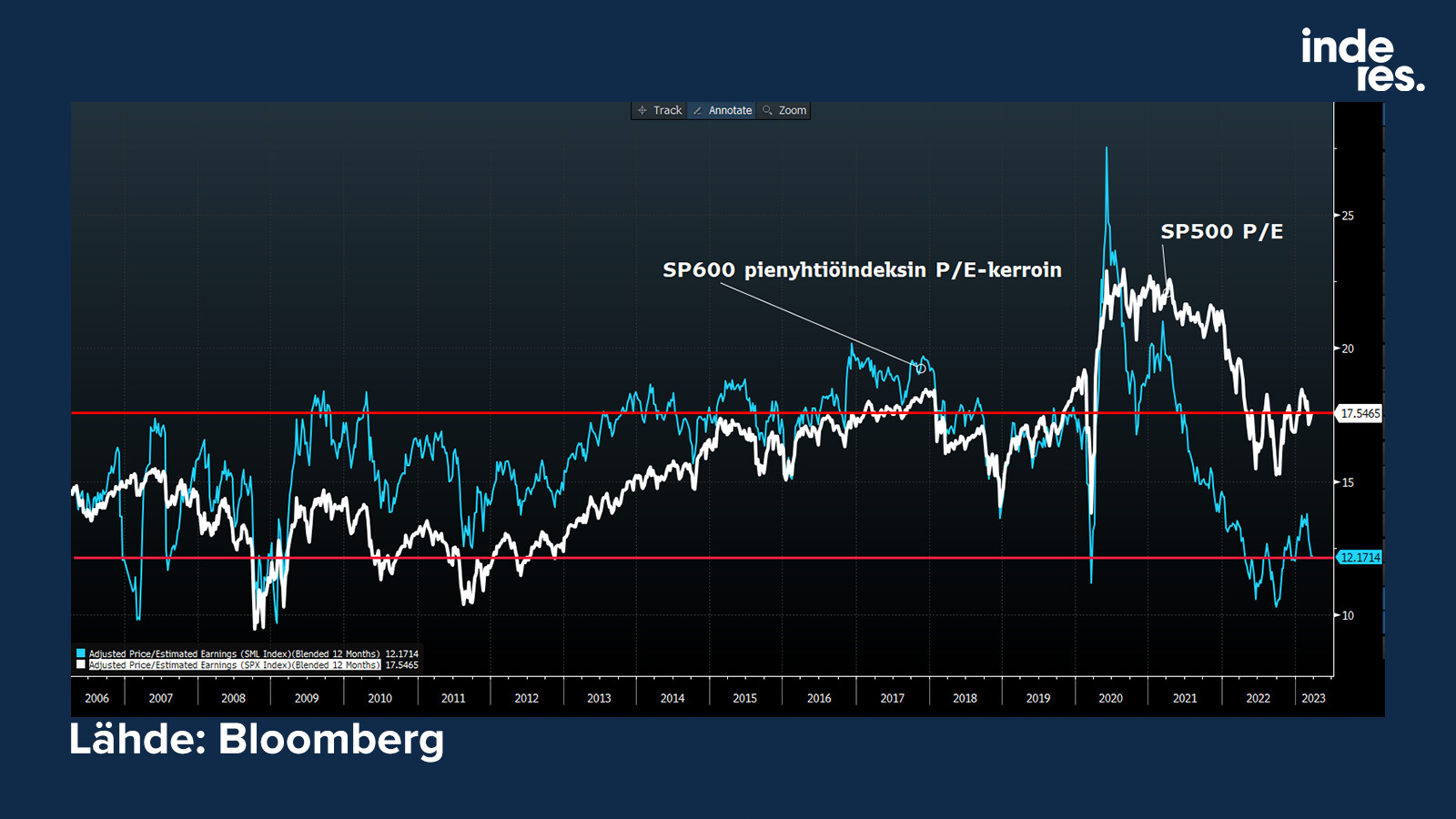

Inderesillä ei ole virallista makro- tai markkinanäkemystä eikä Varteissakaan sellaista eksplisiittisesti ilmaista, mutta en voi olla huomioimatta miten etenkin pienyhtiöitä on rankaistu. Sen seurauksena niitä saa hyvin halvalla, esim. SP600 small cap indeksi mörnii finanssikriisin arvostustasoilla. ![]() Pienissä on enemmän riskiä, mutta sieltä löytyy varmasti jotain herkkuakin. Sama Suomessa, missä arvostukset ei varsinaisesti päätä pakota ellei usko tulosten suoranaiseen romahdukseen.

Pienissä on enemmän riskiä, mutta sieltä löytyy varmasti jotain herkkuakin. Sama Suomessa, missä arvostukset ei varsinaisesti päätä pakota ellei usko tulosten suoranaiseen romahdukseen.

Rahamäärästä ja inflaatiosta kirjoitti just Marianne makrossa, kannattaa lukea täältä.

Huom. ei vain se rahamäärä, vaan kuinka nopeasti se kiertää. Jos kiertonopeus (raha vaihtaa nopeasti) nopeutuu se tavallaan kumoaa absoluuttisen määrän putoamisen. ![]()

Tämä on kieltämättä dramaattisen näköinen kuvaaja, mutta vuosimuutoksessa on vastassa väkevä kasvukausi.

M1-rahaa on nyt euroalueella yhtä paljon kuin 2021 lopulla.

Sanoisin siis niin, että toistaiseksi lasku viittaa talouden hidastumiseen valtavan rahabuumin jälkeen, ei suoranaiseen romahdukseen.

Suomessa tilastojen hakeminen on kieltämättä yhtä tuskaa. Täältä niitä voi yrittää penkoa. ![]()

https://pxdata.stat.fi/PxWeb/pxweb/fi/StatFin/StatFin__rtp/

Kotitalouksien velkaa verrataan usein heidän käytettävissä oleviin tuloihin. Mutta, kokonaisvelkaa on noin 200 miljardia euroa yhteensä. Kun BKT oli vuoden 2022 ennakkotiedoin 267 miljardia euroa, voidaan todeta kotitalouksien velan suhde BKT:hen olevan noin 75 %.

Oman epäluotettavan ulkomuistini perusteella tuo taso ei ole mitenkään ihmeellinen, etenkään ruotsalaisiin yms. verrattuna. Suomalaiset kotitaloudet ovat kuitenkin olleet ahkeria velkaantumaan.

Vuonna 2000 BKT oli markkinahinnoin 140 miljardia ja kotitalouksien velka vain 40 miljardia, eli velan suhde BKT:hen oli alle 30 %.

Tietyllä tapaa kasvava velkamassa kertoo myös hyvinvoinnin kasvusta. Ihmiset voivat tehdä enemmän hankintoja, mikä kasvattaa heidän elämänlaatua kuten asunto, autot yms. Liika on tietysti liikaa mutta en ole ainakaan henk.koht överi huolestunut vielä suomalaisten (niin valtion kuin kotitalouksienkaan) velkaantumisesta mutta eihän noiden suhde BKT:hen voi loputtomasti nousta. Kotitalouksien velkaantuminen on kannatellut (valtion kanssa) Suomen taloutta kivasti finanssikriisin jälkeen joskus tuo ekstravetovoima loppuu.

Kiitos perusteellisesta vastauksesta, yritän pureutua noihin tarkemmin, mutta lisäyksenä/tarkennuksena aiempaan: tarkoitin koko yksityissektorin eli myös yritysten yms velan suhdetta bkt:hen, en pelkästään kotitaloussektorin velkaantuneisuutta, eli onko se viime aikoina lähtenyt laskuun…

Täältä löytyy varmaan selkeimmin.

En saa tuota kyllä täsmäämään tilastokeskuksen kanssa josta löysin vain 90 miljardia yritysten lainoja mutta sivuista saa sellaisen päänsäryn etten ehdi nyt etsiä enempää. ![]()

Tuo 230 % olisi 614 miljardia velkaa, mikä tuntuu liioittelulta ellei mukana ole pankit. ![]()

Itse lähteenä on OECD jotai voi tutkia tarkemmin täältä https://stats.oecd.org/index.aspx?queryid=34814

“On the liability side, sum ofcurrency and deposits (AF2), debt securities (AF3), loans (AF4), insurance, pension, and standardised guarantees (AF6), and other accounts payable (AF8), millions of national currency, at current prices.”

Henri Huovinen on kirjoittanut St. Louisin Federal Reservin pääjohtajan James Bullardin ajatuksia Yhdysvaltain taloustilanteesta.

Rahoitusalan stressin kasvu on pelottavaa, mutta se toisaalta laskee korkotasoa. Matalampi korkotaso tukee makrotalouden kehitystä. Bullard huomautti, että vaikka rahoitusalan stressi on viime aikoina kasvanut, makrotalouden valvontaa koskevat toimet ovat olleet nopeita ja asianmukaisia. ”Jatkuva asianmukainen makrovalvontapolitiikka voi hillitä rahoitusalan stressiä, kun taas asianmukainen rahapolitiikka voi jatkaa inflaation alentamista”, Bullard totesi.

Tuo 230 % v. 2021 on aika sama luku kuin OECD:n tilastoissa eli 231%,

Tradineconomics ilmoittaa “Private sector debt to GDP measures the indebtedness of both sectors, non-financial corporations and households and non-profit institutions serving households, as a percentage of GDP.”

Eli mukana ei näyttäisi olevan pankkisektoria…

On aika hassua puhua rahan tarjonnasta.

M1-rahaa ovat kierrossa olevat setelit ja kolikot sekä yön yli -talletukset pankeissa. Koko pankkijärjestelmän tasolla tarkasteltuna talletuksia syntyy kahdella tavalla: joku nostaa pankkilainaa tai joku pankki maksaa kulunsa. Käänteisesti: talletuksia tuhoutuu, kun pankkilainaa maksetaan takaisin tai pankki ottaa asiakkaan tililtä tuloa (korko, palvelumaksu tai omaisuuden myyntihinta). Yksittäisen tilin tasolla toki on muitakin tapahtumatyyppejä, mutta ne vain siirtävät rahaa tililtä toiselle vaikuttamatta sen kokonaismäärään.

Käteisen rahan määrään kierrossa vaikuttaa lähinnä se, kuinka paljon ihmiset haluavat käteistä käyttää.

Tilirahan määrään ja siten pitkälti M1-rahamäärään vaikuttaa sekä kysyntä (velanottohalukkuus) että tarjonta (luotonantohalukkuus).

M1-rahamäärän väheneminen kertoo siten luottojen nettotakaisinmaksusta, deleveraging. Tästä seuraa vähemmän investointeja, vähemmän asuntokauppoja, vähemmän osakkeiden ostamista. Bearish.

SocGen, BNP Among Banks Raided by Prosecutors Over Tax Fraud (Bloomberg)

“On aika hassua puhua rahan tarjonnasta.”

Samaa mieltä, kyseessä oli huono käännös Ducrozetin twiitistä ![]()

“M1-rahamäärän väheneminen kertoo siten luottojen nettotakaisinmaksusta, deleveraging . Tästä seuraa vähemmän investointeja, vähemmän asuntokauppoja, vähemmän osakkeiden ostamista. Bearish.” Näin on.

Sama kommentti kyllä koskee alkuperäistä englanninkielistä ilmaisua “money supply”. Se on ehkä ollut hyvä ilmaisu silloiin, kun raha oli metallia.

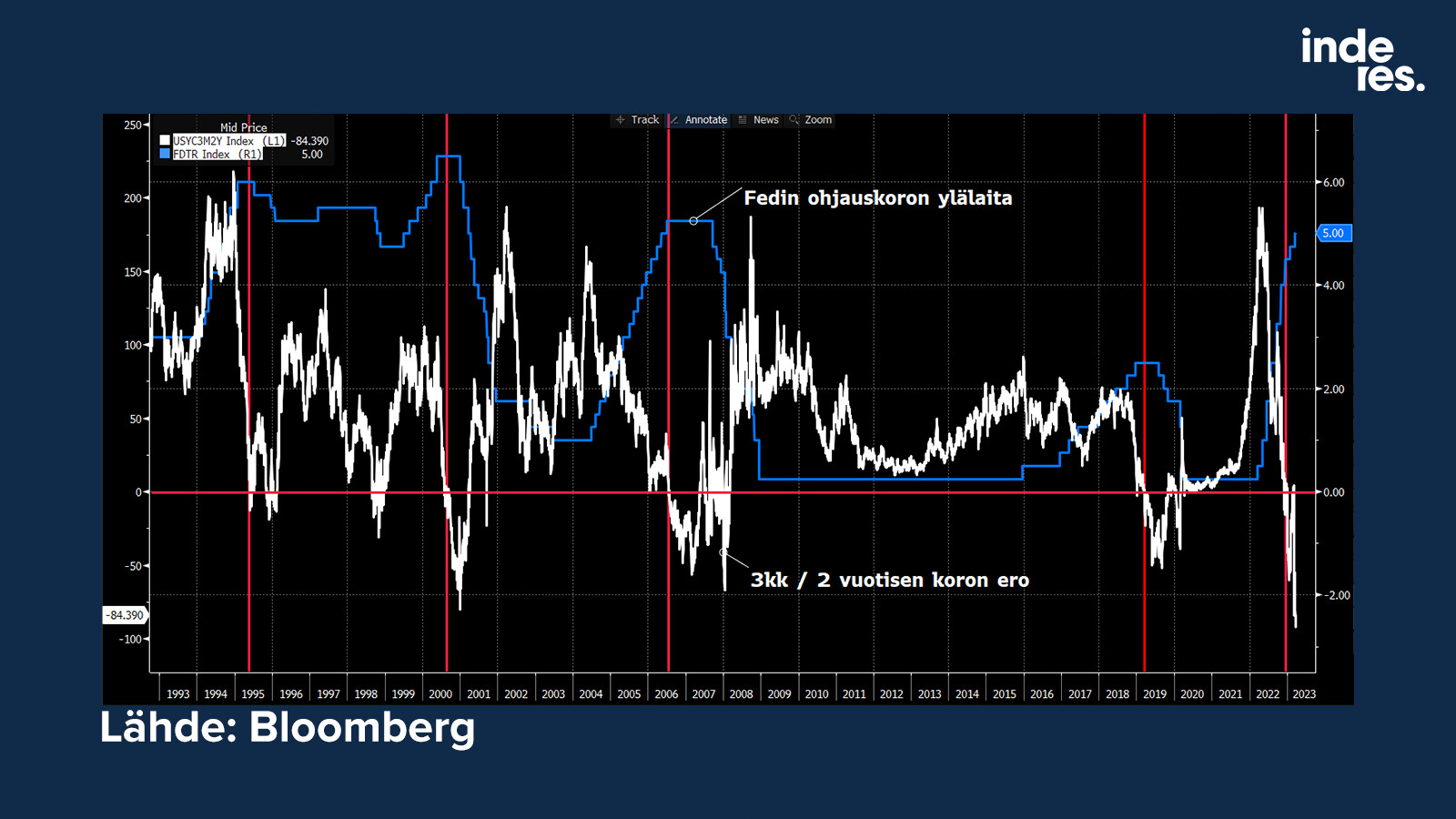

Pakko tunnustaa etten oikein ymmärrä miten tätä käänteistä korkokäppyrää pitäisi lukea/tulkita

Voistiko @Verneri_Pulkkinen selittää sen, niin että tyhmempikin ymmärtää?