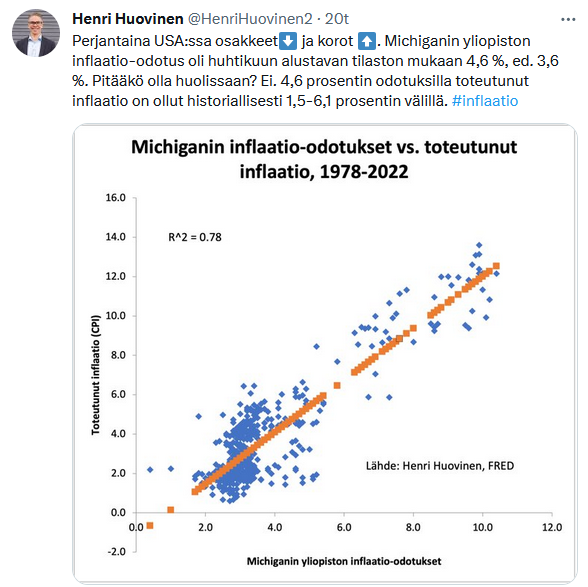

Tälle en juuri mitään painoarvoa anna, jos kyselytutkimuksessa kysytään joltain joukolta kuluttajia mitä he ajattelevat inflaatiosta tulevaisuudessa.

26 tykkäystä

Mielenkiintoinen huomio: palkkojen kasvu hyytyy nopeasti. Jos tuo data pitää sinne päinkään paikkaansa mikä ei ole varmaa.

Tämä auttaa luonnollisesti inflaatiossa.

33 tykkäystä

Talletukset palaavat jo pienpankkeihinkin.

Osumaa pienpankkeihin tulee varmasti talletuskantojen kallistuessa mikä näkyy seuraavilla tuloskausilla (niistä saa nyt kilpailla verisesti kun rahamarkkinalta saa 5 % korkoa), mutta kriisiä voisi kuvailla taakse jääneeksi…?

56 tykkäystä

@Jukka_Lepikko Hyvä, itsekin olen hyvin sokea omalle näkökulmalleni ja karhumaisuudelleni, enkä osaa tarkastella tämänhetkistä tilannetta muista näkökulmista.

6 tykkäystä

Alla on Henri Huovisen tviitti USA:n tuloskauen avauksesta, lainannut tviitissään Lepikön tviittiä.

Tässä on vielä Nordean Antti Saaren kommentti tuloskauden avaudesta.

Olen jo muutaman kerran sekoittanut Nordean ja OP:n Antti Saaret. ![]()

Tässä on ajatuksia herättävä meemi. ![]()

Hyviä ja huonoja uutisia. ![]()

24 tykkäystä

Hemmetin sekava kokonaiskuva tosiaan.

- Likviditeetti lähti taas kasvamaan varsin yllättäen ottaen huomioon että taantuma, QT, velkakatto ja Yhdysvaltojen veronkorotukset ovat vielä edessäpäin.

- Likviditeetistä elävät TA-ukkelit tulkitsivat tämän tarkoittaneen että pohjat on nähty

- Retail kääntyi härkämaiseksi

- Smart money, instikat ja ekonomit ovat silti isosti shorttina ja ennustavat taloudelle taantumaa

- Analyytikot ennustavat soft landingia

- Taloudelle herkät raaka-aineet öljy ja kupari ennustavat ettei taantumaa tule ollenkaan ja ovat valmiina aiheuttamaan lisää inflaatiota ellei taantuma laske raaka-aineiden kysyntää

- Lyhyet korot ennustavat rajua taantumaa ja inflaation nujertamista, joka pakottaisi Fedin laskemaan korkoja äkillisesti ja pysäyttämään QT:n

Nykyinen korkotaso ja likviditeetin kurjistaminen yhdistettynä taantumaan tekee kyllä pahaa jälkeä talouteen ja osakemarkkinaan, ellei tilanteeseen tule muutosta.

34 tykkäystä

Inflaatiollakin on pahat vaikutukset talouteen. Varsinkin kun palkkainflaatio tyypillisesti kulkee epäterveen inflaation aikana huomattavasti hyödykkeihin kohdistuvaa inflaatiota hitaammin.

Mikäli palkat eivät kehity muun inflaation mukana, nähdään sen vaikutukset ensimmäisenä harkinnan varaisuutta vaativissa ostoksissa.

Rakentamisessa tämä nähtiin jo hyvissä ajoin ennen korkojen nousua viime vuonna. Korot eivät olleet nousseet edes plus merkkisiksi, kun alkoi kuulumaan 2022 alussa yrittäjien peruvan jo lukkoon lyötyjä kauppoja, koska tuli halvemmaksi maksaa sakot kuin toteuttaa projekteja. Kaukaa viisaat pienrakentajat saattoivat vaihtaa jopa alaa, kun totesivat, ettei taloista makseta enää sitä summaa, mitä siitä joutuisi pyytämään kattaakseen rakennuskustannuksia.

Mikäli korkoja ei olisi nostettu, eihän tuota tiedä, miten hurjaksi kuiluksi tuo hintojen nousun kiihtyminen ja hitaasti kehittyvien palkkojen muodostama kuilu olisi muodostunut. Meillä on historiassa joitain hyperinflaation esimerkkejä, jotka sellaisenaan toki ei ole verrattavissa nykyhetkeen. Saksassa ensimmäisen maailman sodan hyperinflaatio sai ihmiset ryntäämään kauppaan täyttämään kassit täyteen välttämättömyyksiä, kun ei luotettu, että seuraava tili riittäisi samoihin ostoksiin. Ei luotettu Saksan Markan arvoon.

Korkoja varmasti pidetään ylhäällä, kunnes deflaatio alkaa pelottamaan.

Korkojen nostossa pelottavin asia ei ole se koron tuoma lisäkustannus vaan se, että ihmiset ja yritykset alkavat odottamaan hintojen laskua. Mikäli uskot saavasi tuotteet myöhemmin halvemmalla, odotat ja ostat vasta kun on oikeasti pakko.

Kun politiikkana on, että hinnat nousee 2% pitkällä aikavälillä, yritykset luottavat siihen, etteivät välttämättä saa muutenkaan tuotteita myöhemmin halvemmalla. UPM:n Q322 osarissa Pesoselta kysyttiinkin, miksi he eivät ole vielä investoineet Rotterdamin uuteen biopolttoainelaitokseen. Yhtenä syynä oli se, että hän antoi ymmärttää, että uskoivat itsekin hintojen laskevan ja investoinnissa tärkeää on maksettu hinta. Mikäli maksat sijoitusasunnostasi lähtötilanteessa esim. 20k liikaa, menee sinulla useampi vuosi tuon summan kuollettamiseen melkein millä vuokratulotasolla hyvänsä. Se raha voisi olla tuon ajan kiinni myös jossain muualla. Luulen kyllä, että syksyllä raaka-ainehankinnat ja myös nousseiden energiahintojen myötä nousseet vakuudet hankaloittivat myös merkittävästi investointien tekoa.

Uskon siis, että korkoja pidetään ylhäällä niin pitkään, kun ei mennä liiaksi sinne, että odotetaan hintojen merkittävästi laskevan. Deflaation myötä taloudellinen toimeliaisuus hidastuisi vieläkin merkittävämmin. Kaikki vain odottaisivat saavansa tuotteet huomenna pikkuisen halvemmalla.

14 tykkäystä

Nämä kohdat on ne mielenkiintoiset. Lisäisin listaan vielä ristiriitana työmarkkinoiden vahvuuden. Eturistiriita joka kuvastaa osakemarkkinan olevan väärässä ja bondimarkkina oikeassa, jos katsotaan historiallisia tilastoja, mitä löytyy myös monista sijoituskirjoistakin.

DAX on osakepuolelta ihan oma juttunsa… en saa millään päähäni, miten nykyinen makroympäristö on parempi kuin aikaisemmat tehdyt huiput, joka tukisi indeksin arvonmääritystä. Monessa indeksissä on sentään se ~15-20% vielä edellisiin huippuihin, joka kyllä on lähempänä realiteetteja sumean näkymän johdosta. Indeksit fronttaa jo inflaation taittumista ihan reilusti, mutta taantumapelko hipoo nollaa kiristyvistä rahaoloista huolimatta. Kallistun itse jo vertailun osalta, massiivisuuserojen takia, bondimarkkinan puoleen.

Teknologia fronttaa ihan oletetusti korkosyklin käännettä, mutta esim. Nvidia tuntuu täydelliseltä ylilyönniltä (ainakin omaan makuun).

Kuinka moni tätä oikeasti miettii, jos puhutaan merkitsevästi vaikuttavasta mittakaavasta? Loppukäyttäjät tätä ei kyllä mieti B2C osalta… ehkä B2B, mutta silloinkin perässä on kuluttajia.

13 tykkäystä

Harkinnan varaisissa ostoksissa miettii. Itse olen odottanut useamman vuoden, että Tampereella rakentaminen hiljenisi, jotta saisi johonkin järki hintaan laatoittajan kylään.

Noh… Katsotaan saako, kun se nyt on hiljentynyt.

Itse ainakin odotan usein systemaattisesti ostoksia tehdessä isompien ostosten kohdalta, jos tiedän, että niitä saa jonain tiettynä ajan hetkenä halvemmalla. Silloin myös tankkaan tietyn tyyppisiä asioita enemmän.

Jos ajattelisit, että kohta saa asuntoja halvemmalla, odottaisitko hetken?

Me ihmiset toki ollaan erilaisia. Jotkut haluu ne lelut aina heti.

13 tykkäystä

Varmasti isommissa hankinnoissa kuten asunto tai mökki tätä on mietitään ihan tosissaan. Katseltiin omassa kotitaloudessa vastaavaa hankintaa viime vuonna ja päätettiin jäädä odottelemaan kun tänä vuonna näyttäisi olevan todelliset ostajan markkinat.

3 tykkäystä

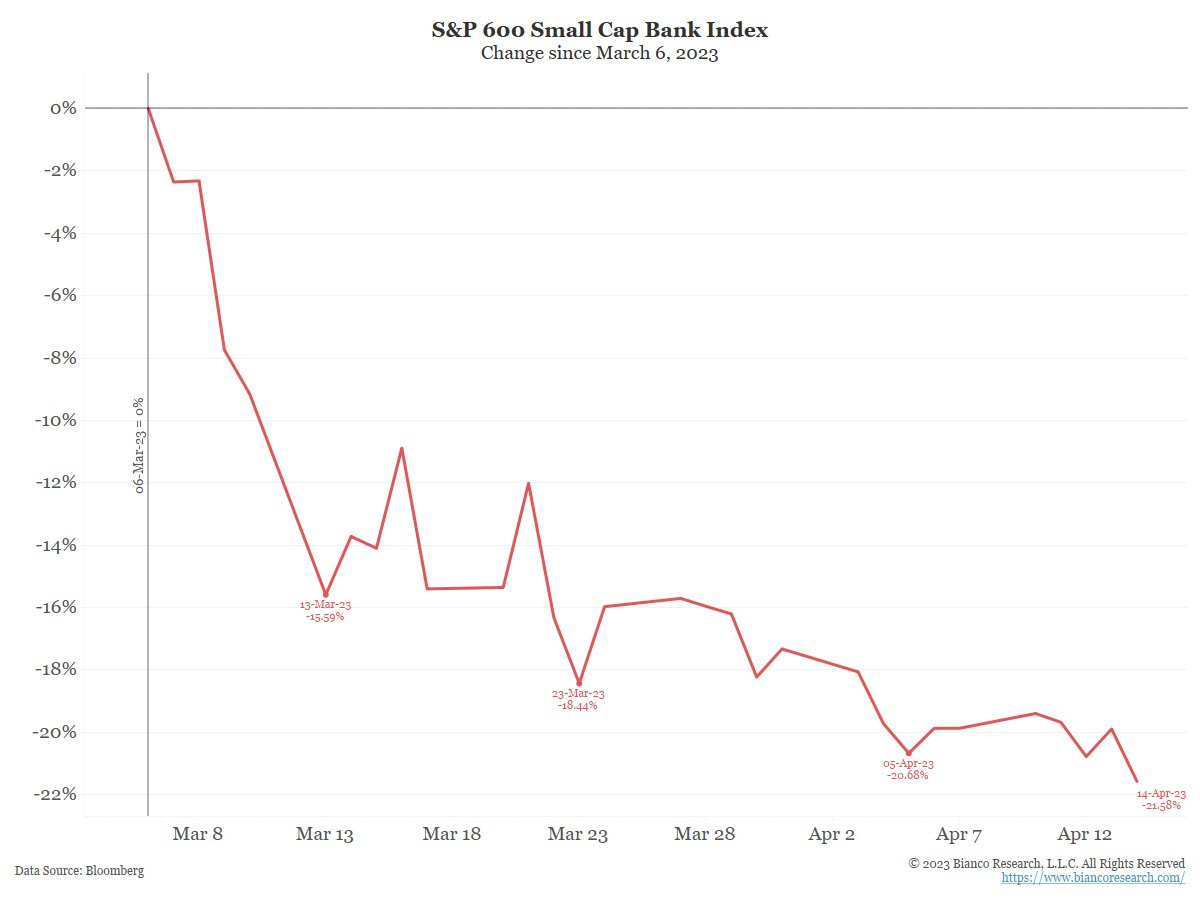

Samaan aikaan osakkeiden kurssit jatkavat laskuaan ja pienpankki-indeksi teki taas uudet kriisinjälkeiset pohjat eli markkinat hinnoittelevat tilanteen olevan nyt pienpankkien kannalta pahempi kuin maaliskuussa?

Tätähän siellä vissiin pelätään:

20 tykkäystä

Miksi en laita juuri mitään painoarvoa tällaiselle kuluttajille suunnatulle kyselytutkimukselle inflaatiosta?

Koska historiallisesti se ei indikoi juuri mitään tulevasta inflaatiosta (ks. Henrin twiitti).

Seuraan ennemmin dataa ja indikaattoreita, joilla on historiallisesti vahvoja meriittejä tulevan kehityksen ennustamisessa. Tämä ei päde pelkästään inflaatioon, vaan kaikkeen makroennustamiseen.

27 tykkäystä

Tässä on Salkunrakentajan Jorma Erkkilän kirjoitus Yhdysvaltojen riskistä ajautua maksukyvyttömyyteen, juttu on ihan helppoa luettavaa ja sen lukee muutamassa minuutissa.

"Tähän mennessä Yhdysvallat ei ole vielä koskaan ajautunut maksukyvyttömyyteen. Kuitenkin jo pelkkä vaara maksukyvyttömyydestä voi johtaa taloudellisiin ongelmiin – puhumattakaan siitä taloudellisesta katastrofista, joka seuraisi maailman suurimman talouden ajautumisesta todella maksukyvyttömyyteen.

Jos velkakattoa ei nosteta tai sen soveltamista keskeytetä, hallitus voi joutua jättämään velkansa maksamatta. Se tarkoittaisi siis maksukyvyttömyyttä ja sillä voisi olla vakavia seurauksia taloudelle."

“Valtiovarainministeri Yellen varoittaa, että USA:n ajautuessa maksukyvyttömyyteen likviditeettiongelmat voisivat helposti kaataa markkinat. Siinä tilanteessa joukkovelkakirjojen haltijat, yritykset ja ulkomaisten valtioiden hallitukset myisivät omistuksiaan, mikä voisi aiheuttaa rahoituskriisin.”

1 tykkäys

Tämä velkakattoasia nostetaan joka ainoa kerta mediaan kun se kerran vuodessa tai kahdessa saavutetaan. Viimeksi oliko 2021 kohkattiin samaa asiaa, ja kuinkas ollakkaan mitään ei tapahtunut. Katto korkeammalle ja kiitos nähdään taas ensivuonna.

29 tykkäystä

Ei tuota kannata täysin sivuuttaa. Esimerkiksi vuonna 2011 oli todella villiä menoa markkinoilla velkakattokriisin vuoksi ja kyllä se osakkeiden laskeminen sattuu omassa salkussa, oli syy mikä tahansa.

Erityisen suureksi riskit muodostuvat kun republikaanit hallitsevat edustajainhuonetta samalla kun senaatti ja presidentti on demokraattien, kuten on myös tällä kertaa. Ei ole tulossa mitään rutiininomaista korotusta velkakattoon, vaan Biden saa kyllä ihan aidosti neuvotella että saa republikaaneilta tukea velkakaton nostamiselle.

13 tykkäystä

Tuossa ei kyllä ole kyse maksukyvyttömyydestä vaan maksuhaluttomuudesta. Kysehän on siitä, että kongressi nimenomaisesti luo turhaa draamaa äänestämällä velkakatosta erikseen, eikä velanottovaltuuksia sidota osaksi budjettiprosessia niin kuin olisi järkevää.

Yhdysvallat, joka kontrolloi omaa valuuttaansa, ei voi joutua omassa valuutassaan ottamansa velan kanssa maksukyvyttömyyteen vastoin omaa tahtoaan. Inflaatio on se ainoa seuraus holtittomasta taloudenpidosta, jota ei voi väistää.

Uskon, että tälläkään kertaa ei päästetä tilannetta eskaloitumaan luottotapahtumaksi asti. Markkinatoimijat eivät voi kuitenkaan kielteistä vaihtoehtoa sivuuttaa, joten markkinat ovat kyllä jännän äärellä. Kertoo aika paljon Yhdysvaltain talousmahdista, että markkinat sietävät tällaista sekoilua säännöllisin väliajoin. Heikommalla taloudella tällainen järjettömyys näkyisi luottokelpoisuudessa.

21 tykkäystä

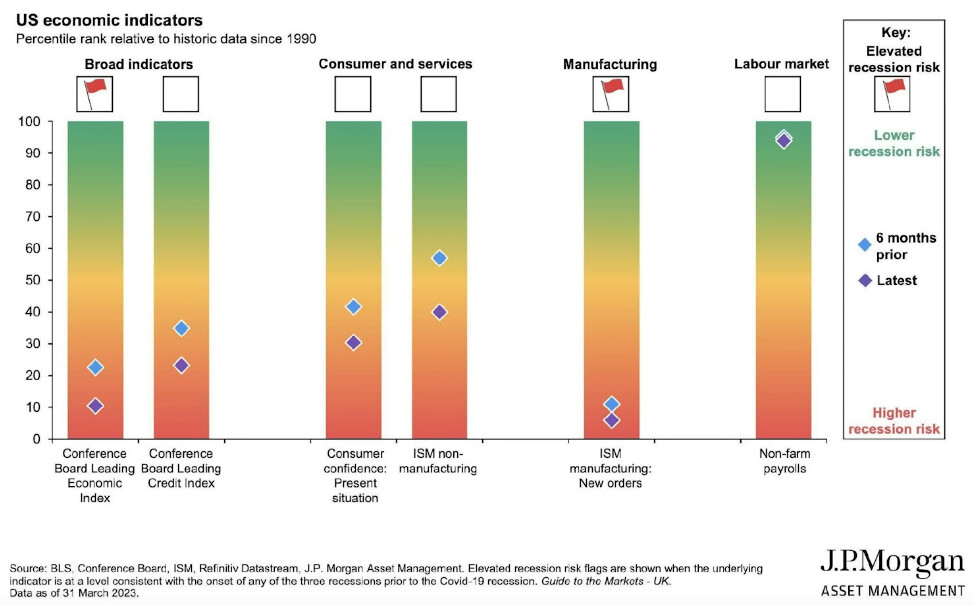

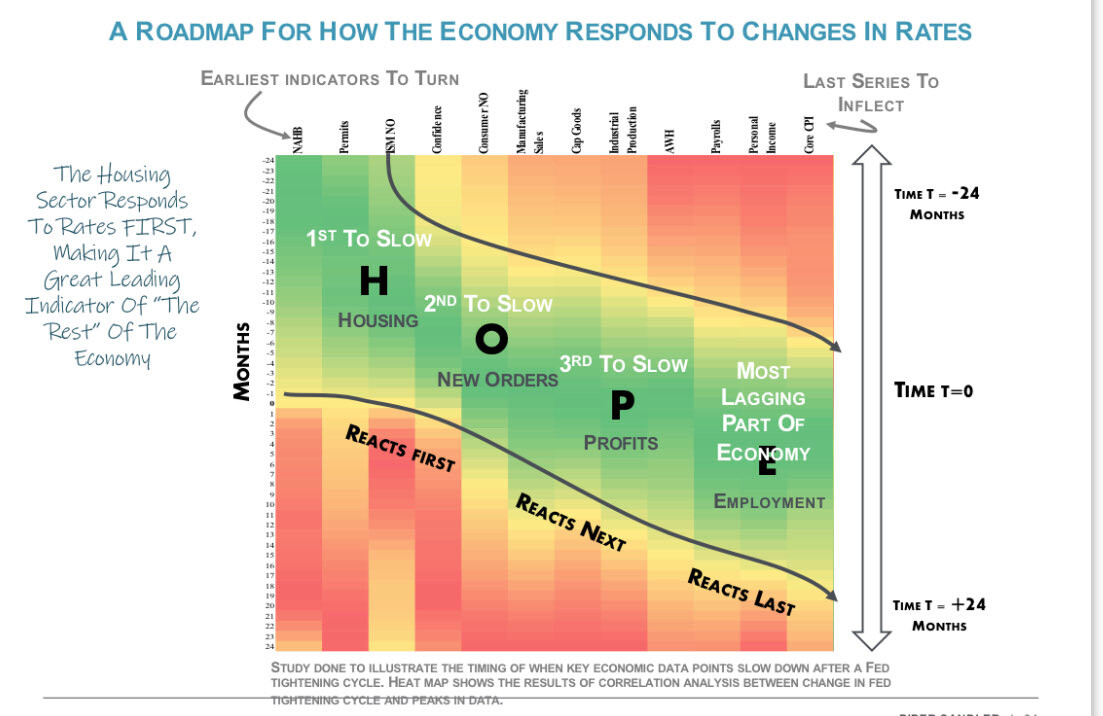

Muutama päivä takaperin tehdyssä Treiders clubissa oli tuo hieno kuva siitä, miten työllisyys on vielä erittäin vahva, samalla kun muut signaalit näyttävät heikkoutta. Mielestäni tästä ei taidettu täällä käydä oikein kunnon keskustelua.

Työllisyyshän on viimeisiä signaaleja, jotka reagoivat taantumaan. Usein ajatellaan että työttömyys aiheuttaa taantuman, mutta oikeastaanhan se menee toisin päin, että taantuma aiheuttaa työttömyyden. Korkojen nousun hidastaessa taloutta vaikutus työllisyyteen on aluksi minimaalinen, mutta kun sykliset sektorit kuten rakennusala ja tuotanto ottavat aluksi osumaa, niin kyllä se työllisyys myöhemmin seuraa sieltä perässä.

Taantuman syvyyttä ei oikein etukäteen järkevästi ennustaa, koska vasta kun työttömyys alkaa kunnolla nousta nähdään kuinka pahasti systeemi järkkyy ja mitä duffea tällä kertaa löytyy firmojen taseesta. Moni tärkeä datapistehän tulee sen verran myöhään että on jo sinänsä mahdollista että olisimme tälläkin hetkellä taantumassa vaikka emme tietäisikään sitä, koska olimme menossa kohti taantumaa jo ennen maaliskuun pankkipaniikkia ja siitä tuskin on tullut taloudelle yhtään positiivista vetoapua.

Kesällä varmaankin vasta nähdään kuinka on asian todellinen laita ja silloin iskee samaan aikaan tuo velkakattopanikointi ja vaikka siitä tuskin mitään pysyvää vahinkoa tulee, niin velkakaton noston jälkeen alkaa hirmuinen likviditeetin imeminen markkinoilta valtion velkakirjoihin. Tämän vuoksi koen toukokuun olevan vieläkin mahtava kuukausi avata lisää shortteja markkinoille, erityisesti viime viikkojen ison rallin jälkeen. On tuolla sen verta paljon pommeja purkamatta ja Fedillä käynnissä varmaankin historian myöhäisin pivotti, että ihan kiva olisi ratsastaa loppuvuoteen edes jonkinlaisilla hedgeillä.

Vertailun vuoksi ennen finanssikriisiä korkojen nosto lopetettiin 2006 kesällä, mikä oli kauan ennen niistä seurannutta taantumaa, kun taas nyt korkoja ollaan nostamassa uskomatonta tahtia vaikka leading indikaattorit huutavat taantumaa ja korkoja olisi jo pitänyt siksi laskea ettei turhaan syvennetä taantumaa liian kireällä rahapolitiikalla.

Team transitory on taas tässäkin asiassa vuoden myöhässä, kun nyt jengillä on vieläkin hirmuinen tunnelivisio vuoden 2022 inflaatioteemaan, vaikka se ei enää ole merkityksellisin taloutta ajava voima, vaan vuoden 2023 kantavana teemana on TAANTUMA.

87 tykkäystä

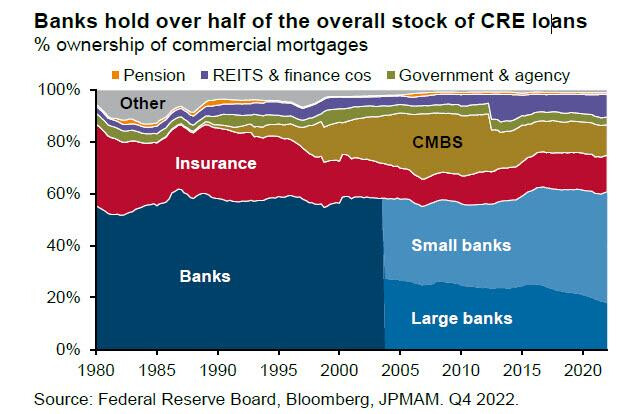

Kuten viestissä mitä kommentoit totesin, pienpankeilla on tulokset kurimuksessa kun kilpailu talletuksista kiristyy (mitä painetta voi pankin lainaportfolion rakenteesta riippuen siirtää vuorostaan lainakorkoihin joko nopeasti tai hitaasti) ja toisena, mielestäni myös isompana uhkana tuo CRE-altistus kuten mainitsit.

Toisaalta tämä ei näytä vaivaavan kuin pienpankkeja muun markkina ravatessa ylös, mutta pienpankithan ovat joukkona ihan merkittävä luotottaja taloudessa joten tilannetta kannattaa seurata.

13 tykkäystä

Katsoin eilen Muumilaakson tarinoiden jakson ”kultakala” (luonnollisesti alkuperäisäänillä), joka on myös Noitametsän ensiesiintyminen, vaikka itse Noitaa ei vielä nähdäkään. Jakson alussa Hemuli kertoo:

Isoisäni äiti kuulemma näki kultakalan. Kultakala tulee esiin vain tietyissä olosuhteissa, ja se tapahtuu harvoin. Kultakalan voi nähdä ainostaan loppukesästä. Pitää olla aurinkoinen iltapäivä sateen jälkeen. Ja pitää olla tyyntä. Järven pinta ei saa edes kareilla. On eräitä muitakin ehtoja, joita isoisä ei tiennyt.

Tästä tuli mieleen, että myös iso osakekupla vaatii kaikenlaisia ehtoja, pelkkä härkämarkkina ei riitä. Tarvitaan hyvin pitkä härkämarkkina, jonka loppupuolella moni elementti naksahtaa sijoittajien kannalta liki täydelliseen asentoon; ennätykselliset voittomarginaalit, täystyöllisyys, ehkä suotuisa keskuspankki, jotain uutta teknologiaa tai olosuhdetta (TINA) tukemaan narratiivia jonka mukaan ollaan siirrytty kokonaan uudenlaiseen aikakauteen. Tällaisissa oloissa saatetaan nähdä sellainen todella hullua käytöstä sisältävä huippu kuin USA:ssa 1929, 2000, 2021. Tällaiselta huipulta laskeutuminen normaaliin eloon voi olla pitkä ja hermoja raastava prosessi. Jo 2021 tunnelma happani liki koko vuoden pinnan alla vaikka indeksi meni vielä blue chippien vetämänä ylös. Viime vuoden alussa happaneminen laajeni indeksitasolle, ja nyt ollaan reaalisesti -25% huipusta. Silti arvostukset ovat USA:ssa edelleen pöhöttyneitä ja tuntuu, että mentaliteetissa on edelleen runsaasti 2010-luvun jälkihöyryjä. Valtavan optimismin ja euforian ulospihinä voi kestää vuosia.

Tyypillisesti tällainen kupla on päätynyt taantumaan, jossa korkojen lasku ei enää lämmitäkään.

Taantumaa on paljon huudeltu ja voisi toivoa, että siihen on hyvin varauduttu. Ongelma on juuri tämä, että taantuma laittaa systeemiin painetta, ja lopulta jostakin täysin yllättävästä paikasta jotain saattaa hajota. Tällaiseen on vaikea varautua ja se voi laukaista pahoja pelkotiloja markkinoilla.

Mikäli taantuma ja todellinen tunnelmien hapantuminen on valloillaan vaalivuonna, se on Bidenille merkittävä uhka uudelleenvalintaa silmällä pitäen. Yleensä peukalosääntönä on ollut, että jos talous on hyvässä tai edes kohtalaisen hyvässä kunnossa, amerikkalaiset antavat presidentille jatkokauden. Jos taas talous happanee ja Bidenin vanhenemisen oireet jatkuvat, hänen kuuluisi normaaleissa oloissa olla altavastaaja, semminkin kun taustalla on hyvin epäsuosittu varapresidentti. Toisaalta vastassa voi olla liikkuvissa äänestäjissä syvää inhoa aiheuttava Trump. Tässä on aineksia melkoiseen myrkkykeitokseen ![]()

41 tykkäystä

Manafacturing index - Tänään yllätys ylöspäin. Pomppii muuten todella villisti, jos vertaa aikaan ennen koronaa. Hinnat ja tehdyt tunnit laskivat joka vinkkaisi että ehkä inflaatio on rauhoittumassa ja pieni taantuma tuloillaan.

Huomenna sitten asuminen. Jatkuuko alamäki vai tuleeko rekyyli.

8 tykkäystä