Toiveikkuus inflaation hellittämisestä kasvoi Wall Streetillä muun muassa maaliskuun tuottajahintojen laskun, mikä oli vastoin odotuksia ja työttömien kasvun myötä.

April 13 (Reuters) - U.S. stock indexes rose on Thursday as a moderation in producer price inflation and jump in weekly jobless claims brought relief to investors worried about how far the Federal Reserve will hike interest rates to tame surging prices.

A Labor Department report showed producer prices unexpectedly fell in March as the cost of gasoline declined, and there were signs that underlying producer inflation was subsiding.

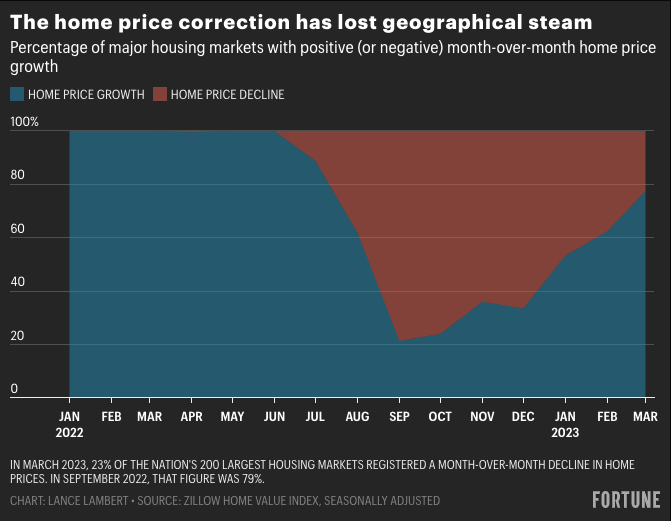

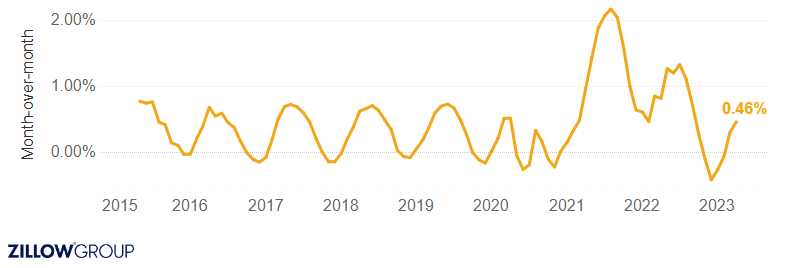

En toki sivuuta. Tässä tuo Zillow data muodossa viimeiseltä 9 kuukaudelta. Viimeisen 8 kuukauden muutos on lähellä nollaa.

Kun päästään kesäkuukausille, Zillow:n datan perusteella laskettu shelterin kontribuutio vuositason inflaatiolukuun on lähellä 0,5 % luokkaa. Olettaen, että vuokrat ei keuli hirveästi seuraavan ~3kk aikana.

Tässä on Sijoittaja.fi:n artikkeli mm. USA:n inflaatiosta ja Fedin rahapolitiikasta. Jutun lukee muutamissa minuuteissa ja jos makrojuttuja on seuraillut niin suurin osa on tuttua asiaa. mutta mielestäni tämä on silti hyvä artikkeli.

Fedin korkoennusteen mukaan ohjauskorkoa oltaisiin nostamassa vielä kerran 0,25 prosenttiyksikköä, jolloin ohjauskorko olisi tasolla 5,00–5,25. Maaliskuussa nähtyjen pankkisektorin ongelmien odotetaan kiristävän kotitalouksien ja yritysten luottoehtoja, mikä painaisi taloudellista toimeliaisuutta, palkkaamista ja inflaatiota. Tämä tarkoittaisi, että Fedin tarvitsee tehdä vähemmän toimenpiteitä inflaation hillitsemiseksi, ja että kiristävän rahapolitiikan loppu olisi pian käsillä.

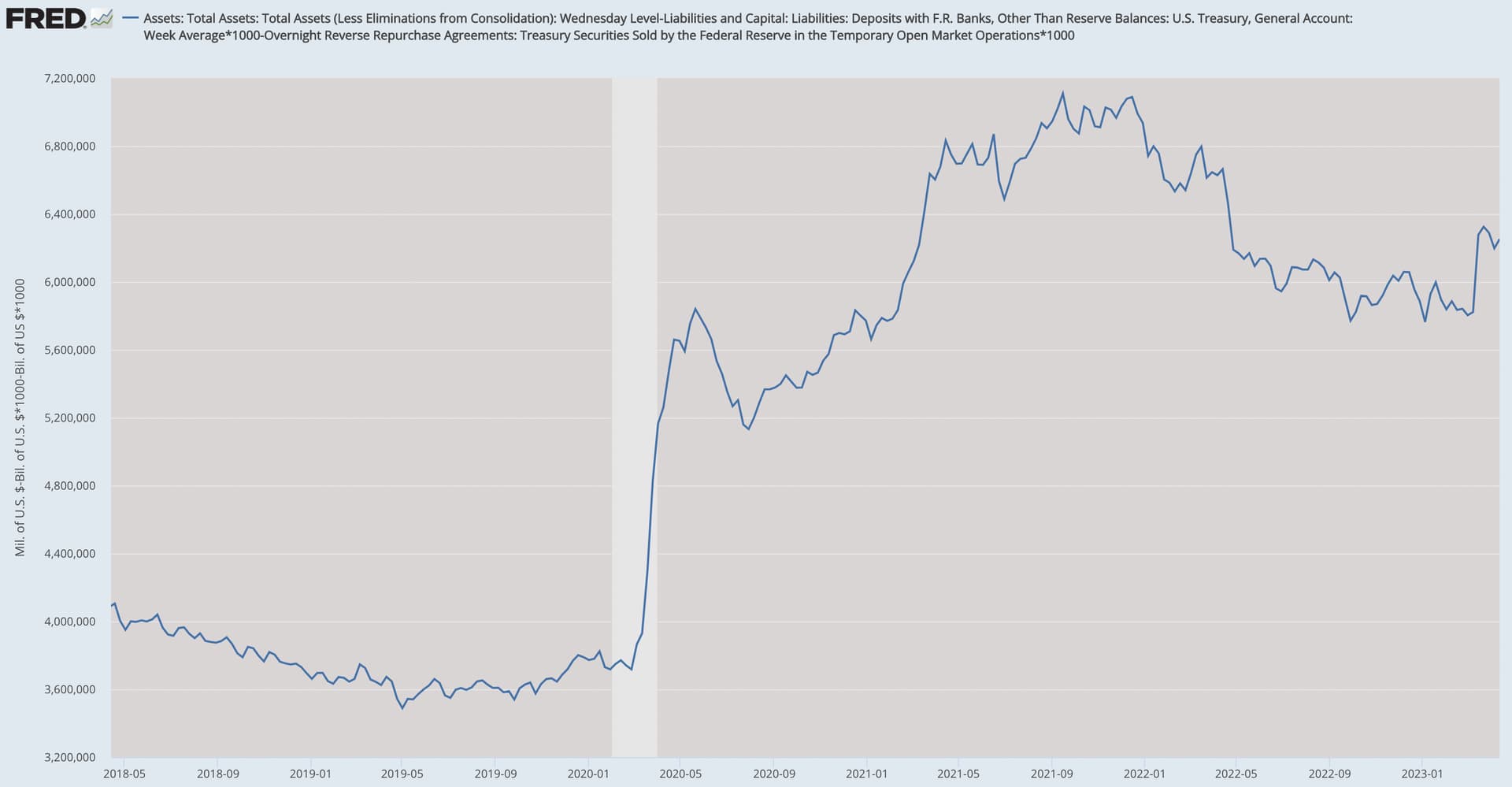

Pieni likviditeettipäivitys. Fedin nettolikviditeetti on jäänyt koholle suhteessa pankkikriisiä edeltävään aikaan. Nettolikviditeettiä on ajanut ylös erityisesti liittovaltion käyttötilin sulaminen Fedissä. Kävin aihetta mm. tässä Vartissa läpi joulukuussa enemmän, kannattaa katsoa jos se tuntuu vieraalta.

Samalla likviditeetille herkät spekulatiiviset omaisuusluokat, kuten Bitcoin (ja kryptot yleensä) että kulta (kohta ATH:ssa) ovat nousseet rajusti viime syksyn pohjista. Samalla dollari on vastaavasti heikentynyt. Näitä voi pitää eräänlaisina indikaattoreina likviditeetistä myös. Myös spekulatiivisempi Nasdaq-indeksi on noussut voimakkaimmin viimeisen puolen vuoden ajan.

Vastaavasti markkinakorot kuten 10-vuotinen tekivät huippunsa syksyllä.

Markkina voi monesti näyttää sekavalta mutta ainakin likviditeetistä saa edelleen punottua kohtuullisen ehjän ja toimivan juonen. Tai ainakin eri osat liikkuvat suunnilleen sinne, minne niiden pitäisi.

Likviditeettiä seuraavat epelit ovat povanneet tätä käännettä jo puolisen vuotta ja käsittääkseni likviditeettisykli on kääntymässä koko maailmassa ylös.

Myös Kiinassa luottoimpulssi on kiihtymässä. Kiinassa viitataan kintaalla velkaantumisen hillitsemiseen.

Kaiken kaikkiaan tämän likviditeettikäänteen pitäisi pomppuisasti antaa tukea osakkeille ja näkyä myös talodessa ja sitä kautta myös myöhemmin tuloksissa.

Tämä sopisi hyvin yhteen myös tulosten elpymisen kanssa H2:lla.

Sentimenttimielessä olisi sopivaa, että pörssit provokatiivisesti nousisivat hissukseen. Yleensä nousumarkkinat alkavat oikealla valituskuorolla.

Täälläkin sentimentti on kirjoitusten perusteella sysisynkkä. Monet jenkkipankkien strategit manaavat SP500:sta jopa 3000 pisteeseen. Samalla unohtuu, että reaalisesti pörssit romahtivat viime vuonna 30-40 % (esim. SP500 rysähti reilu 20 % huipuista ja samalla hintataso nousi ~10 %).

Itselleni tällainen tilanne, missä useimmat sijoittajat ovat säikkyjä kuin takamukseen ammuttu karhu on turvallisempi pörssissä. Ilmeisiä vaaroja ja riskitekijöitä on joka puolella. Vaarallisinta oli 2021, kun mitään vaaroja ei näkynyt mailla halmeilla, ja meno oli pörssissä sen mukaista. Nyt jokainen osaa luetella kolmen A4:sen verran riskejä, miksi osakkeet romahtaisi.

Toisaalta mitään megarallia en odottaisi, koska SP500 arvostus on jo aikalailla neutraali ja tuloskasvu (mikä ei ole nopeaa oletettavasti) heiluttelee tahtipuikkoa. Parhaat ostopaikat oli syksyllä, mutta muualla maailmassa ja tietyillä sektoreilla arvostukset ovat edelleen paljon huokeampia. Tietysti osin hyvistä syistä joita en tässä lähde kertaamaan.

Inflaatio taittuu nyt, mutta ei olisi ensimmäinen kerta kun se käy hetken rauhoittumassa ja palaakin uudelleen yllättävästi. Ei mikään perusskenaario, mutta on hyvä pitää se riski mielessä. Ja sekös olisi pörssille yllätys.

Tässä kiteytyy omat tunnelmat melko lailla sanatarkasti. Eikö kunnollisen romahduksen uhka vähene sitä mukaa kun karhujen ja karhumaisesti toimivien määrä markkinoilla lisääntyy.

Kun moni varautuu romahdukseen toimimalla varovaisesti, esimerkiksi käteistä hamstraamalla vähenee myyjät. Yleisesti ottaen. Ja sen sijaan meillä on niitä dipin ostajia joka mutkassa.

Nousuhurmiossa homma menee toisin päin.

Tämähän ei sano sitä etteikö jostain puskista voisi tulla yllätystä, mutta se on nimensämukaisesti yllätys. Kuten tuossa maaliskuussa pankkikriisi oli yllätys vaikkakin pörsseille se ei kokonaisuudessaan ollut syy laskea. Pankkisektori sai täyslaidallisen sen sijaan.

Tai esimerkiksi maailman odotetuimmaksi tituleerattu taantuma ei taida olla yllätys, ainakaan mietona.

Tästä syystä on itsellä ollut koko foorumin lueskeleminen aika vähällä viime aikoina, kun ei enää pintahermo riitä ymmärtämään sitä kaikkea pessimismiä mikä valtaosan mielissä velloo

Paljon on varmasti asioita, mistä saa syyn suurelle romahdukselle, mutta paljon on myös hyvää. Suurin osa niistä tulevista “kriiseistä” tuntuu aina jäävän vähän piippuun. Sähkön säännöstelykorttikin jäi lopulta täällä Pohjolassa käyttämättä. Sillä keppihevosella saatiin toisaalta vähän nostettua kiinteiden soppareiden hintoja.

Tämän kaiken lisäksi markkina elää aivan eri maailmassa verrattuna vuosituhannen alkuun (saati 60-70 vuoden taakse katsottuna). Moni tutkii markkinareaktioita ja ennustaa tulevaa peräpeilin kautta, mutta tässä kaiken teknologisen murroksen mylleryksessä pitäisi ymmärtää, että nykyään vartti on viimevuosisadan vuosi.

Useat elvytysrahat on suunnattu kestävään energiantuotantoon tai siihen liittyvään järjestelmään. Tällainen elvytys ei kuitenkaan ole kuin Donald Trumpin shekit kansalle, jotka vaikuttivat välittömästi. En löytänyt tietoja kuinka paljon suunnattuja elvytysrahoja on jo jaettu, mutta väittäisin että paljon on vielä jakamattakin.

Tämä johtaa kahteen ajatuskulkuun:

Oliko elvytykset määrältään kuitenkin kuin hyttysen pissa meressä ja todellinen inflaation ajuri tuli muualta?

Jos elvytys kuitenkin aiheutti inflaation nousun, onko inflaation stickiness (tahmeus) osittain edelleen jatkuvan elvytysrahan jakamisen ansiota?

Eikös tämä inflaatiopomppu johtunut aika lailla tarjontapuolen ongelmista. Covid-draamat sekoittivat toimitusketjut pahemman kerran, tavaroita myöhästyi, kysynnän kohteet menivät sekaisin (kotoilu jne) joka sitten johti loogisiin hinnankorotuksiin kun toimituspuolen ongelmia ratkottiin rahalla.

Ja jonkin aikaa kysyntä oli niin vahvaa että hinnasta viis, tavara kävi kaupaksi.

Sitten eräänä kauniina päivänä kysyntä kääntyi laskuun, tavarat alkoivat jäämään hyllyyn ja pitkät toimitusketjut alkoivat normalisoitua - kaikkea sai taas helposti “just in time” ilman lisäkuluja. Koska tämä efekti näkyi muuallakin kuin kuluttajaportaassa, inflaatiodataan asti efekti välittyi viiveellä, ja toiseen suuntaan mennään myös pienellä viiveellä, mutta selvää on että hinnat eivät enää nouse, ja monessa suunnassa alkaa näkymään kaiken maailman alekampanjoita kun paisuneet varastot pitää sulatella, joka taas sitten viiveellä voi hyvinkin näkyä deflaationa kun pompun aikana hilattuja hintoja veivataan takaisin päin.

Itse ainakin siirrän kaikkia isompia hankintoja mitkä voin syksympään koska on mielestäni selvää että näemme ainakin jonkin verran deflaatiota ennen paluuta “normaaliin” (mitä se sitten taas onkaan…)

Deflaatio voi olla keskuspankeille lyhytaikaisesti kiva juttu että saavat keskimääräisen inflaation nopeammin kuriin, ja jos se muuttuu oikeaksi ongelmaksi niin siihen on ymmärtääkseni helppo fiksi (JPow go Brrrrrrr…) joten se ei ole niin pelottavaa kuin pysyvämpi inflaatio.

Jos tarkoitat elvytyksellä rahapoliittista elvytystä, ei se ainakaan omassa kuplassa ole ollut enää inflaation syy aikoihin. Lähinnä jotain populistisia heittoja rahan printtaamisesta. QE printtaa pankkien reservejä täyteen, ns. financial money.

Inflaatioryöppy on varmasti monen tekijän summa, mutta kategorisesti siihen vaikuttaa ns. real moneyn kasvu.

Tätä saadaan aikaiseksi pankkien luotonannolla ja valtion alijäämien kasvatuksella, fiskaalielvytyksellä. Tähän kun lisätään vielä tuotantohäiriöt niin ei ihme, että inflaatio ryöpsähti.

Inflaatioon liittyvä oma huolenaiheeni liittyy enemmänkin pidemmällä aikavälillä. Aiheuttamalla taantuman, keskuspankki saa kyllä yksityistä sektoria kurittamalla inflaation hetkeksi aisoihin, mutta jos valtioiden kollektiivisia alijäämiä ei saada supistettua, on vaarana, että inflaatio nostaa nopeasti päätään uudelleen. Valtioiden alijäämien kasvaminen paisuu entisestään korkotason noustessa ja niin kuin tiedetään, toisen velka on toisen tulo, joten korkokulut lisäävät myös tuota mainittua “real money”:ia.

Martin Zweigin kirjassa on lukuisia erinomaisia kohtia aiheesta. Tätä sivuten otetaan yksi suora lainaus kirjasta.

"As bull market proceeds and the rally fails to give way to a major decline, many investors find themselves shut out. Slowly they begin to believe that the move might be for real, and the thinking is, ”I’ll buy on the next decline”. The problem is that the declines are never large enough to make people feel comfortable about buying. That’s because there are too many bears on the sidelines eager to get in.”

Paitsi että - tämähän on täysin käänteinen ilmiö kurssien ollessa huipuissa. Kuinka moni on silloin myymässä ja ajoittanut oikein? Tai jos näin ei ole tehnyt, niin miksi sitten osaa hyödyntää sen pohjissa?

Lisäksi tässä on aina - poikkeuksetta - isoja eroja hintakäytöksissä, mihin olet maantieteellisesti sijoittanut, mihin sektoriin olet sijoittanut, puhumattakaan sitten yksittäisistä sektorin sisäisistä kohteista. Variaatio on valtava ja yleiset keskustelut pörssin aalloista pätee käytännössä keskivertosijoittajalle vain, mikäli sijoittaa puhtaasti indekseihin tai vastaaviin.

Nykytilanteessa olen edelleen pitkän salkkuni kanssa tyytyväinen - rotaatiota tehneenä, mutta edelleen kohtuullisen käteiskassan omaavana. Olen aika varma, että käteiselle on vielä löydettävissä hyviä kohteita tästä eteenpäin.

Salkunrakentajan juttu inflaatiosta, jutussa on lainattu pääasiassa Keskuskauppakamarin pääekonomistia Jukka Appelqvistia ja hieman myös Aktia Pankin pääekonomistia Lasse Corinia.

”Asuntolainojen korkojen nopea nousu kiihdyttää juuri nyt inflaatiota tuntuvasti. Lainakorot eivät ole kuitenkaan luonteeltaan samanlainen kuluttajahinta kuin tavanomaisempien tuotteiden tai palveluiden hinnat. Velallisille korkojen nousu merkitsee sitä, että rahaa jää vähemmän muuhun käyttöön. Toisaalta säästäjien kannalta tilanne on päinvastainen, kun säästöille saa parempaa tuottoa. Lainakorkojen muutokset koskettavat siis eri kotitalouksia hyvin eri tavoin riippuen siitä, onko velkaa vai säästöjä”, sanoo Appelqvist.

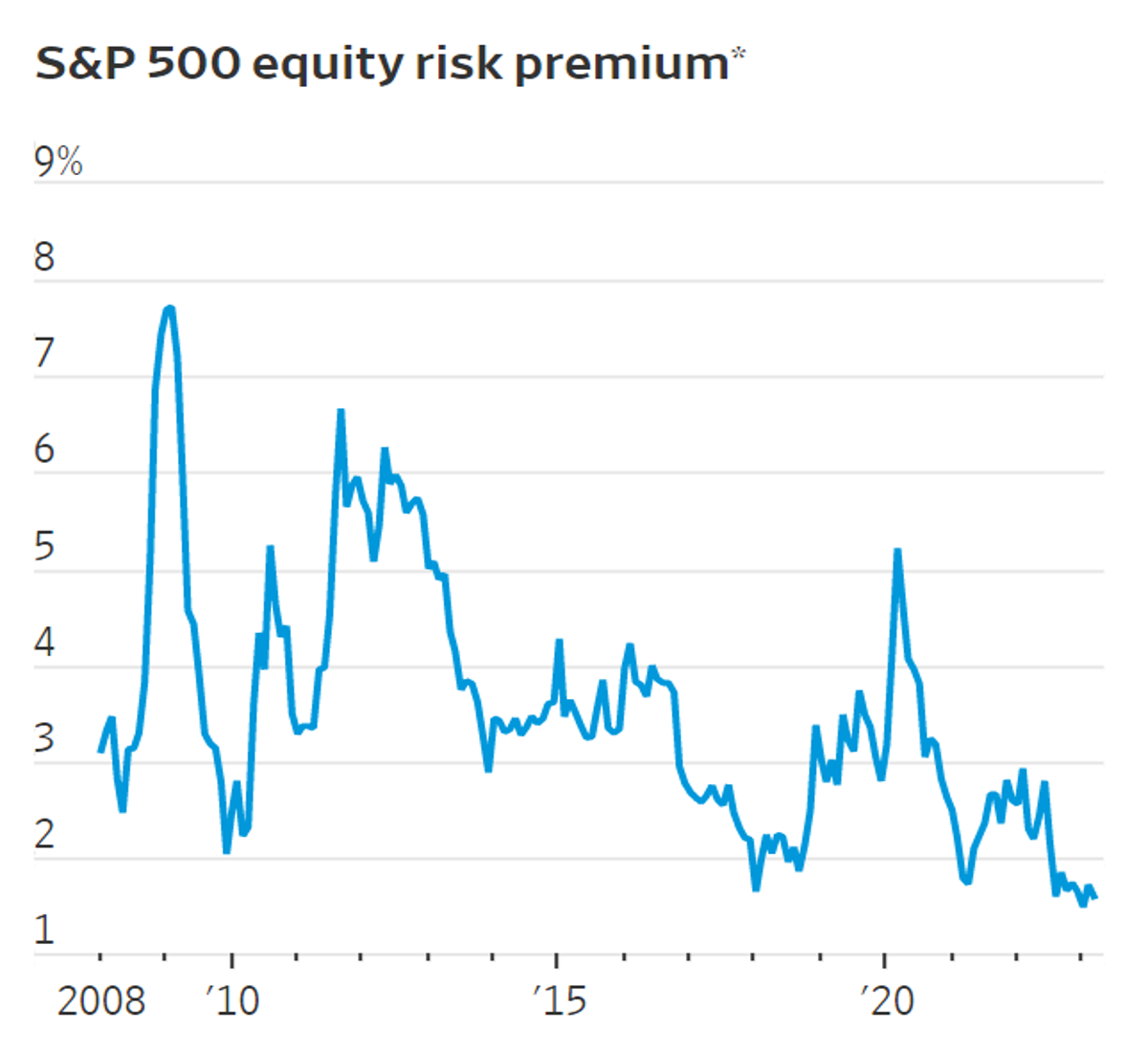

Equities Have The Same Appeal As 2007 - Which Isn’t Much

A recent article in the Wall Street Journal pointed out that the equity risk premium for US equities is the lowest it’s been since 2007 As of the end of March, it was a piddly 1.59%, less than half its 3.5% average over the last 15 years…

Now There Are Alternatives to Equities.

For the equity risk premium to rise, one of three things has to happen,

Either bond yields must fall,

The earnings yield must rise, or

Stock prices must fall…

…That means the earnings yield on the S&P 500 could fall further. The index may not be reflective of the global market, but global markets do tend to follow the US indices…

What This Means For Investors

Two main takeaways for us investors to this would be:

Focus on finding individual companies within our circle of competence that we can buy for a fair price, rather than broad market indexes (which can be skewed, as we mentioned).

Diversification can help reduce our risk if we’re uncertain and don’t have a well-founded conviction about how an asset class or sector is going to perform.

“We” often say, trying to time the market is a bad idea. But, the market is still trying to work out what the ‘new normal’ is, and it’s a good time to be cautious. One of the best ways to be cautious is by diversifying, both by sector and by asset class…

The Gold price is up 10% year to date and 24% since the October low. It crossed $2,000 an ounce in 2020 and again in March last year, but quickly reversed on both occasions. The latest rally has been attributed to market uncertainty and the banking crisis but - as the following chart illustrates - it also has a lot to do with the USD:

… While gold is regarded as a safe haven, it can be prone to mini bubbles when too many traders hold speculative longs, particularly if they are using leveraged instruments. When momentum turns, they become forced sellers and the price quickly retraces…