Kumpaa ostaisit näillä arvostuskertoimilla?

- Googlea

- S&P 500-indeksiä

0 äänestäjää

Kumpaa ostaisit näillä arvostuskertoimilla?

0 äänestäjää

Tässä on MacroAlfin tviittiketju dollarista ja muutenkin sen merkityksestä. Itselleni tuli paljon uutta asiaa, mikä voi osin kertoa huonosta yleissivistyksestäni. Luulen, että tämä alla oleva tviittketju kiinnostaa tätä ketjua lukevia. ![]() :

:![]()

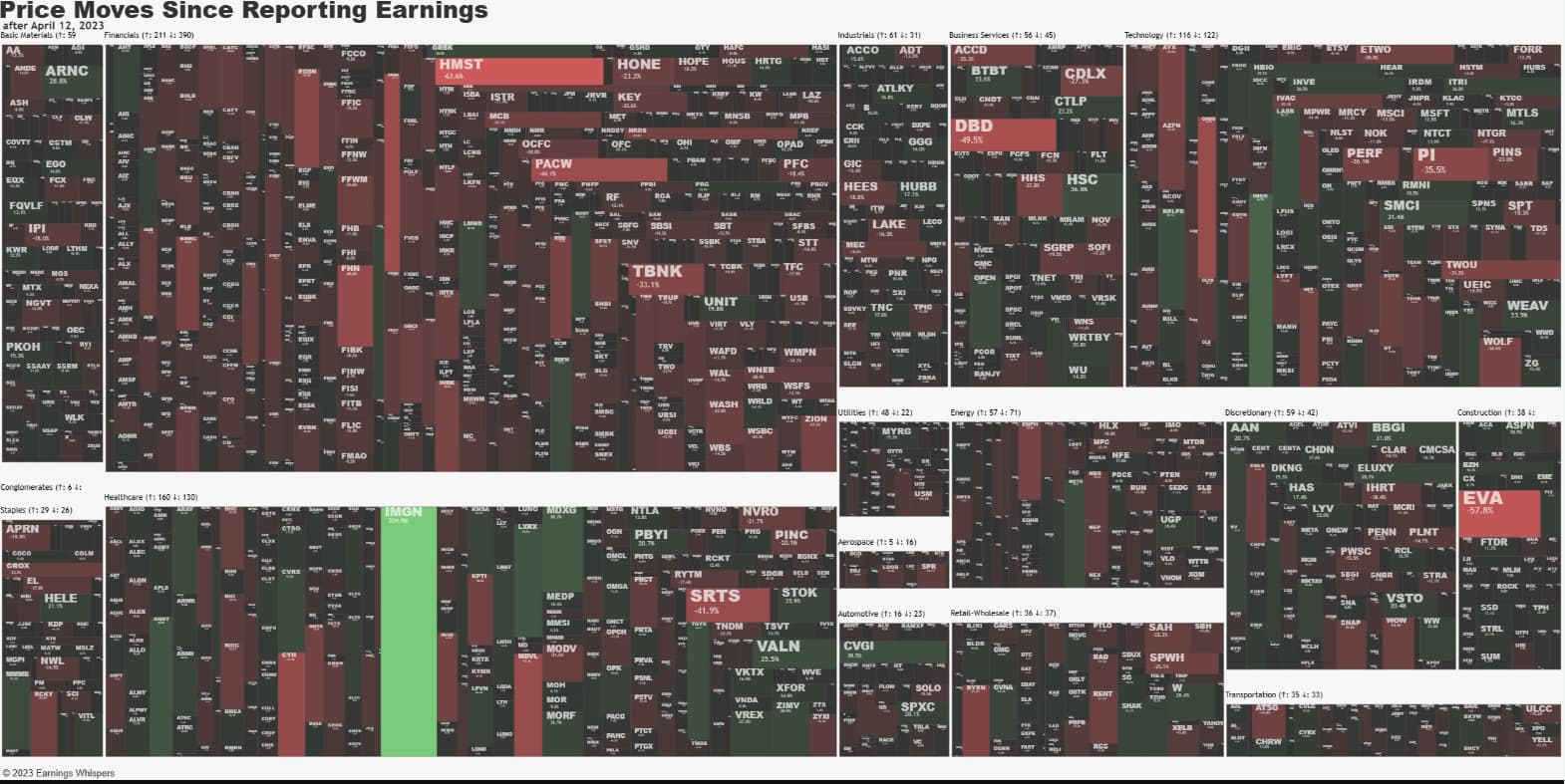

Tässä on Lauri Nikulan tekemä juttu SP500-tuloskaudesta, jutun lukee muutamissa minuuteissa. ![]()

Suurimmat positiiviset liikevaihtoyllätykset on nähty yhdyskuntapalvelun ja terveydenhuollon sektoreilla.

Yhdestätoista sektorista kolmella sektorilla liikevaihto laski ensimmäisen kvartaalin aikana. Nämä ovat informaatioteknologian, energian ja materiaalien sektorit.

KL juttu jenkkien velka katosta (maksumuuri)

Valkoisen talon julkaiseman katsauksen mukaan lyhytkin maksukyvyttömyys aiheuttaisi todennäköisesti vakavaa vahinkoa Yhdysvaltain taloudelle ja pitkittyessään tilanne voisi johtaa miljoonien työpaikkojen menettämiseen.

Maksukyvyttömyyden pitkittyessä kolmen kuukauden jaksolle, talousneuvosto arvioi osakemarkkinoiden romahtavan 45 prosenttia ja bruttokansantuotteen 6,1 prosenttia. Työttömyysaste voisi nousta viisi prosenttiyksikköä noin 8,5 prosenttiin ja työpaikka kadota jopa kahdeksalta miljoonalta.

Velkakaton vuoksi Bidenin hallitus ei kykenisi tasoittamaan syöksyvää taloutta elvyttävällä politiikalla, ennen kuin sopu taas mahdollistaa rahan lainaamisen. Se tekisi tilanteesta erittäin vaikean monille kotitalouksille ja yrityksille, talousneuvosto toteaa.

Maksukyvyttömyydellä olisi myös arvaamattomia vaikutuksia jo valmiiksi epävarmoilla kansainvälisillä velka- ja valuuttamarkkinoilla. Yhdysvaltain luottoluokitus todennäköisesti laskisi, ja Yhdysvaltain valtionlainojen luotettavuus olisi uudella tavalla koetuksella vielä tilanteen ratkeamisen jälkeenkin. Dollarin arvo saattaisi heiketä radikaalisti, jos sen asema maailman tärkeimpänä valuuttana horjuisi.

Yhdysvaltain keskuspankki Federal Reserve ei sekään pysty korjaamaan tilannetta, jos maksukyvyttömyys tulee vastaan, pääjohtaja Jerome Powell on useaan otteeseen painottanut. Fed ei pystyisi Powellin mukaan suojelemaan maan taloutta, rahoitusjärjestelmää ja kansainvälistä mainetta, jos liittovaltio ei selviydy lainoistaan.

Talousmedialla kissanpäivät, kun voivat rakentaa hirveän clickbait-shown tästä velkakatosta. Ensin povataan romahdusta, seurataan kuinka neuvottelut ovat umpikujassa, tulee uusia yllättäviä käänteitä, maksukyvyttömyys lähestyy ja jopa ylitetään X-date, jolloin rahat loppuvat… ja sitten lopulta päästään sopuun.

99,9999999999999% varmuudella velkakatto nousee tälläkin kertaa - eli 79. kerran sitten vuoden 1960.

Kertoo tietysti jotain Amerikkalaisesta naiivista ajatustavasta, ja tietynlaisesta yksinkertaisuudesta ja itsekritiikin puutteesta. Tietysti tällä voidaan esittää, lähinnä vain, itselleen että ollaan velkakriittisiä vaikka todellisuus on täysin päinvastainen. Valtion tuloverot pitäisi tuplata että velkaantuminen pysähtyisi, miten kävisi sitten “amerikkalaiselle kapitalismin ja vapauden esikuvalle, päätä itse omista rahoistani, periaatteelle”. Eli koko USA:n ihanne ja yhteiskunta perustuu velkaantumiseen.

Tässä on Nordean talousennusteesta. Jutusta löytyy myös linkki Nordean mielenkiintoiseen Nordea Economic Outlook -lehteen, mistä löytyy myös ennuste kokonaisuudessaan. ![]()

Nordea pitää Suomen kasvuennusteensa ennallaan ja odottaa BKT:n kasvavan tänä vuonna 0,0 prosenttia ja ensi vuonna 1,0 prosenttia. Korkojen nousu heikentää Suomen talousnäkymiä, eikä nopeaa helpotusta ole näköpiirissä, sillä EKP joutuu jatkamaan rahapolitiikan kiristämistä. Samalla taantumariskit väistämättä kasvavat.

Kauppalehden pääkirjoitus velkakattokriisistä, tuolla ylempää olikin viestittelyä aiheesta. Kirjoitus ei ole maksumuurin takana.

Sijoittajia tilanne hermostuttaa. Nordea kirjoittaa viikkoraportissaan, että todennäköisesti sopu saadaan aikaan viimeistään viimeisellä minuutilla, mutta h-hetken lähestyminen voi aiheuttaa heiluntaa korko- ja osakemarkkinoilla.

Sisäpoliittisia jännitteitä ei pidä vähätellä, mutta täydellistä kaaosta todennäköisempää on, että sopu löytyy ja velkakattoa nostetaan taas.

Velkakatto nousee, mutta nouseeko se hyvissä ajoin, viime tipassa, liian myöhään vai aivan liian myöhään - ja tarvitaanko markkinoilla paniikkia ennen kuin lainsäätäjät saadaan tekemään työnsä? Ja syntyykö episodista pysyviä vaurioita talouteen? Nämä ovat pörssien suunnan kannalta oleellisia kysymyksiä.

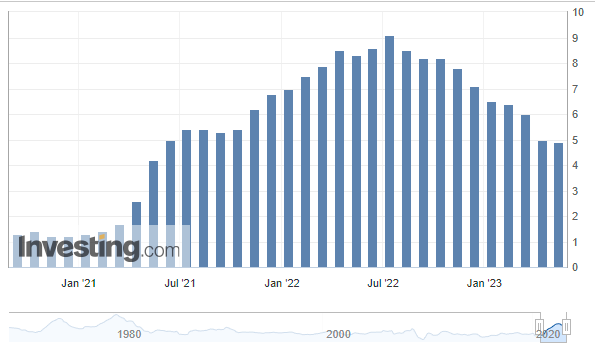

Mitä tulee todennäköisyyksiin, niin onhan nämä korkokäyrän liikkeet mielenkiintoisia seurattavia. Viime viikon puolivälissä X-dateen oli neljä viikkoa, ja samalla 4 viikon T-Bill yield pomppasi yli 100 bps. Kyllä tämä aiheuttaa värinää muuallakin kuin lehdistössä.

Asteittain lisääntynyt huolestuneisuus saattaa olla myös yksi tekijä sen taustalla, että S&P500 on jumittanut nyt yli kuukauden miltei paikallaan, vaikka muilta osin (pankkikriisi hiipunut, inflaatio hidastuu, koronnostot päättyneet/päättymässä, työllisyys hyvä, ei uutta ikävää Kiinasta) edellytyksiä nousulle ehkä olisikin ollut.

Olen viime aikoina tutustunut erääseen vähemmistökoulukuntaan, jonka väite on, että Yhdysvaltain kansantalouden velkaantuminen johtuu siitä, että muiden maiden säästöt ohjataan Yhdysvaltain osake- ja velkamarkkinoille. Valtion budjetin tasapainottamisen yrittäminen ei tule tuottamaan toivottua tulosta niin kauan kuin näin on.

Väite näyttää ensi lukemalla aivan päättömältä (“ei kukaan pakota ostamaan taulutelevisiota velaksi”), mutta siinä on taustalla itse asiassa aika vakuuttavanoloinen logiikka.

Maksutaseen perusyhtälö sanoo, että vaihto-, pääoma- ja rahoitustaseen yliijäämien summa on (mittavirheitä vaille) nolla. Jos vaihtotase on selvästi alijäämäinen (maa on nettotuoja) ja pääomataseen jäämä on lähellä nollaa, niin rahoitustaseen on oltava selvästi ylijäämäinen (maa kerryttää nettovelkaa), ja päin vastoin. Yhdysvalloissa tilanne on todella tämä.

(Tässä velka sisältää myös oman pääoman ehtoiset sijoitukset eli sijoitusrahastot ja osakesijoitukset.)

Mutta kysymys kuuluu: onko vaihtotaseen alijäämä syy vai seuraus?

Valtavirtavastaus taitaa olla, että vaihtotaseen alijäämä on syy: Yhdysvallat ostaa muualta enemmän kuin se myy, ja rahoitustaseen ylijäämä johtuu siitä, että nämä ostokset rahoitetaan ulkomailta otetulla velalla.

Toinen vaihtoehto on: ulkomaalaiset tyrkyttävät Yhdysvalloille lainaa, ja Yhdysvallat sen suostuu ottamaan vastaan.

Ja näin se on:

Nämä tekevät Yhdysvalloista hyvin houkuttelevan kohteen ulkomaisille sijoituksille. Kansakunnat, jotka pyrkivät luomaan itselleen jatkuvaa vaihtotaseen ylijäämää, sijoittavat tästä syntyvät ylijäämävaransa Yhdysvaltoihin.

Yhdysvalloissa nämä varat kanavoituvat joko paikallisiin investointeihin (jolloin ulkomaiset sijoittajat saavat vastineeksi osuuksia näihin investointeihin, jolloin varat eivät vaikuta rahoitustaseen ylijäämään) tai nettotuontiin (jolloin varat kasvattavat rahoitustaseen ylijäämää). Mutta Yhdysvalloissa ei ole pulaa pääomista vaan pikemminkin investointikohteista. Siksi varat kanavoituvat tuotujen tavaroiden ja palveluiden kulutuksen rahoitukseen (tasapainottaen maksutaseen vaihtotaseen alijäämää kasvattamalla).

Nyt jos tämä näkemys on totta (ulkomaisten sijoittajien toiminta aiheuttaa sen, että kansakunta kuluttaa enemmän kuin tuottaa), niin julkisen talouden tasapainotuksen yrityksestä seuraa jotain aivan muuta. Koska (oletuksen mukaan) vaihtotaseen alijäämän syyt ovat ulkomailla, se ei voi muuttua.

Kummassakin tapauksessa aiheutuu joko taantuma tai julkinen velka siirtyy yksityiseksi velaksi.

Jos teoria pitää paikkaansa, niin oikea peliliike Yhdysvalloilta ei ole julkisen talouden tasapainottaminen väkisin vaan Yhdysvaltain finanssimarkkinoiden tekeminen vähemmän houkuttelevaksi ulkomaisille sijoittajille. Heitähän Yhdysvallat oikeastaan ei tarvitse, joten ei olisi mitenkään hölmö ratkaisu ottaa käyttöön vain ulkomaalaisia sijoittajia koskeva varainsiirtovero.

Tällainen ehdotus on jo tehty vuonna 2019, mutta se ei edennyt.

Pörssien suunnan kannalta relevantti johtopäätös on, että ennen pitkää Yhdysvallat saattaa päätyä hyljeksimään ulkopuolisia sijoittajia. Ja muut tavat yrittää ratkaista ongelma saattaisi lähinnä johtaa uusiin ongelmiin.

https://carnegieendowment.org/chinafinancialmarkets/77009

https://carnegieendowment.org/chinafinancialmarkets/79641

https://carnegieendowment.org/chinafinancialmarkets/70042

Todettakoon lopuksi, että en ole mitenkään sitoutunut kannattamaan tätä teoriaa. Opiskelen sitä voidakseni ymmärtää itseäni kiinnostavia ilmiöitä, mutta (kuten olen ennenkin todennut) pidän oman kantani avoimena uusille ajatuksille.

Tai sitten vaihtoehto voisi olla myös todeta että tässä ei ole mitään ongelmaa, ja jatkaa velkaantumista niin kauan kuin muut maat haluavat jatkaa rahojensa parkkeeraamista Yhdysvaltoihin?

Velkakatto asiaa vielä kerran, Nordean päästrategi kertoo. ![]()

On kyllä samanaikaisesti sekä kutkuttavaa että hieman ahdistavaakin odottaa, että mihin suuntaan pörssikurssit ovat isossa kuvassa suuntaamassa pitkällä aikavälillä. Nähdäänkö 1970-luvun öljykriisin jälkeisen korkean inflaation tavoin jälleen jopa toista vuosikymmentä kestävä lähes olemattoman kasvun aika? Vai aikaansaako vihreä siirtymä lopulta uuden renesanssin ja ennennäkemättömän kasvun, mikä heijastuisi hulppeasti myös useampien osakkeiden arvostuksiin?

Selvää lienee tässä vaiheessa ainoastaan se, että nyt erotellaan pörssiyhtiöistä ja sijoittajista jyvät akanoista siinä mielessä, että on hyväksyttävä fundamentaalinen muutos makrotalouden toimiympäristössä ja sopeuduttava siihen. 2008 finanssikriisin jälkeiseen elvyttävään nollakorkojen tilanteeseen on tuskin paluuta. Voittavia “hevosia” ei riitä jatkossa joka kisaan eikä joka radalle. Yhtiöiden reaalisen tuloksen merkitys korostuu ja sijoittajien spekulatiivisuus kenties vähenee pörsseissä, mikä ei ole välttämättä huono asia.

No, en minä tiedä mistään mitään. Mutta jonkun uuden vaiheen alku lienee kuitenkin menossa vuosiin 2008-2021 verrattuna.

Nordean Antti Saari jatkoi vielä velkakatto-asiasta. ![]()

Transitory… transitory… ![]()

Trendi on edelleen alamäkeen joten edelleen on toivoa ettei JPow vedä mattoa.

Nordean ninjaukon tulkinta

Tässä on tuorein Päiväkauppiaden kerhon jakso, jossa jutellaan bördejuttuja. ![]()

“Pörssit romahtavat 45 prosenttia ja yli 8 miljoonaa jää työttömäksi, Valkoinen talo varoittaa – Velkakattokiistan seuraava vaihe alkaa tänään.” Näin uutisoi Kauppalehti tiistaina. Mitä ammattitreidaaja Jukka Lepikkö ja Nordnetin tuottaja Tuomas Tuominen tuumivat aiheesta? Onko aika myydä loputkin osakkeet, vai nytkö niitä ostopaikkoja vasta alkaa avautumaan? Katso Traders’ Club 179!

0:00 Intro 1:39 Pörssit nyt 10:25 Markkinakatsaus 34:48 Kurkistus salkkuihin