Vuoden eka Päiväkauppaiden kerhon jakso, jossa kerholaiset @Tuomas_Tuominen ja parasta Marimekkoa päällään kantava @Jukka_Lepikko kertovat, miten tällä kertaa kaikki on toisin.

Talous on muuttunut vuosikymmenten saatossa. Esimerkiksi USA:n taloudessa taantumat ovat paljon harvinaisempia kuin aiemmin, mikä vaikuttaa myös osakemarkkinoihin vahvasti. Mitä tämä talouden resilienssin kasvu tarkoittaa osakesijoittajan näkökulmasta? Entä mihin yksityissijoittajan kannattaa suunnata kiikarinsa vuonna 2024?

0:00 Intro 4:36 Pörssit nyt 14:06 Sijoittajan vuosi 2024 35:49 Kurkistus salkkuihin

Vaikka ennustaminen on vaikeaa ja tällaiset kyselyt ehkä turhiakin, kysytään silti foorumilta (anonyymisti), mikä on S&P 500-indeksin tuotto vuonna 2024?

Viime vuodelta en löytänyt tätä kummempaa kyselyä. Toki erittäin mielenkiintoinen sekin näin jälkikäteen katsoen.

“Ennustaminen on vaikeaa, erityisesti tulevaisuuden ennustaminen” - Ahti Karjalainen (et al.)

Osakkeiden pitkän aikavälin tuotot ovat jokseenkin arvattavissa, koska ne muodostuvat tulevaisuuden talouskasvusta plus osingoista (ml. omien netto-ostot). kertoimet tuskin venyvät loputtomiin ja sama koskee yritysten voittojen osuuden kasvua. Mutta yksittäiset vuodet heittelevät villisti, koska sekä kertoimet, että voittojen osuus vaihtelevat. Haastavaksi tilanteen tekee tällaiselle amatöörisijoittajalle tietysti se, että kuten tunnettua, pitkällä aikavälillä olemme kaikki kuolleita ja lyhyen aikävälin heittelyt saattavat tuntua kovin ikäviltä. varsinkin jos ne laskukaudet sijoittuvat oman elämäntilanteen kannalta huonoon saumaan.

Kun kertoimet ovat korkeita, kuten mielestäni ne ovat postaamiesi kuvioiden perusteella, tulevaisuuden tuotot jäävät matalammiksi kuin historialliset. Mutta sitä en osaa tietenkään sanoa, tulevatko ne matalammat tuotot tänä vuonna vai joskus myöhemmin.

Vuoden ensimmäinen “Keskuspankkikapitalismi” -uutiskirje on julkaistu. Jussi Ahokas jakaa siinä näkemyksiään tulevasta vuodesta.

“Yleinen arvaukseni onkin, että vuodesta tulee keskuspankkikapitalismissa ehkä tylsempi kuin monet ovat viime viikkoina odottaneet. Yhdysvallat jatkaa mukavassa korkeasuhdanteessa ja Euroopassa mennään tasaisessa matalasuhdanteessa. Työttömyys esimerkiksi Suomessa ja euroalueella saattaa kasvaa jonkin verran, mutta suurtyöttömyys ja iso romahdus täälläkin vältetään. Korkea inflaatio alkaa läntisissä talouksissa olla muisto vain, mutta deflaatiotakaan ei tarvitse pelätä. Tuloksena on pehmeä laskeutuminen pysyvään matalasuhdanteeseen Euroopassa ja Yhdysvalloissa johonkin vähän parempaan aktiivisemman finanssipolitiikan myötä.”

Rahtihinnat kovassa nousussa, toki heiluvat myös hurjasti , sitaatti Henrik alexilta seeking alphasta, liittyen ZIMiin.

The Drewry World Container Index has increased by 61% in the past week alone, with spot freight rates from China to certain European destinations increasing by over 100%.

Itselle ollut ainakin yllättävää että öljyn hinta ei ole reagoinut ylöspäin juurikaan, vaikka puhutaan että Iran on näitä huthi-iskujakin masinoimassa.

Meneekö nämä ihan vaan olankohautuksella ja tilapäisenä häiriönä? Ainakin US korot ovat nousseet tässä vaihteeksi taas. Niitä toki tukee myös tiukentunut työmarkkina.

Täälläkin varmaan syytä noteerata asia, vaikkei inflaatio selvästikään ole ongelma - jo senkin perusteella ettei täälläkään lukemia ole näkyvillä vaikka ovat olleet ulkona jo klo 12, eli melkein 2 h sitten.

Mielestäni kiinnostava tviittiketju USA:sta ja koroista. Tuli itselleni uutta asiaa (“yllätys”) ja ketjussa oli ihan mielenkiintoisia kuvaajia. Ihan kaikkea en ymmärtänyt täysin, mikä mulle on ihan normaalia.

Muutamia indikaattoreita USA:n talouskehityksen arviointiin:

Explore the reliability of the Conference Board Leading Index, a recession indicator with a flawless track record spanning six decades. This video delves into the current -7.5% growth rate, compares it with other indicators, and challenges the optimistic narrative driven by recent stock market performance, emphasizing the importance of staying vigilant to potential economic downturns.

Goldman Sachsin makropäällikön mukaan olemme siirtymässä uuteen supersykliin eli pitkään ajanjaksoon, jota leimaa vankka talous ja kohoavat BKT-luvut sekä tuotteiden hyvä markkinakysyntä vahvalla työllisyydellä.

Kyseessä on todella merkittävä käänne, sillä edellinen supersykli heräili 1980-luvulla ja vauhdittui sitten mm. globalisaatiosta ja alhaisista koroista.

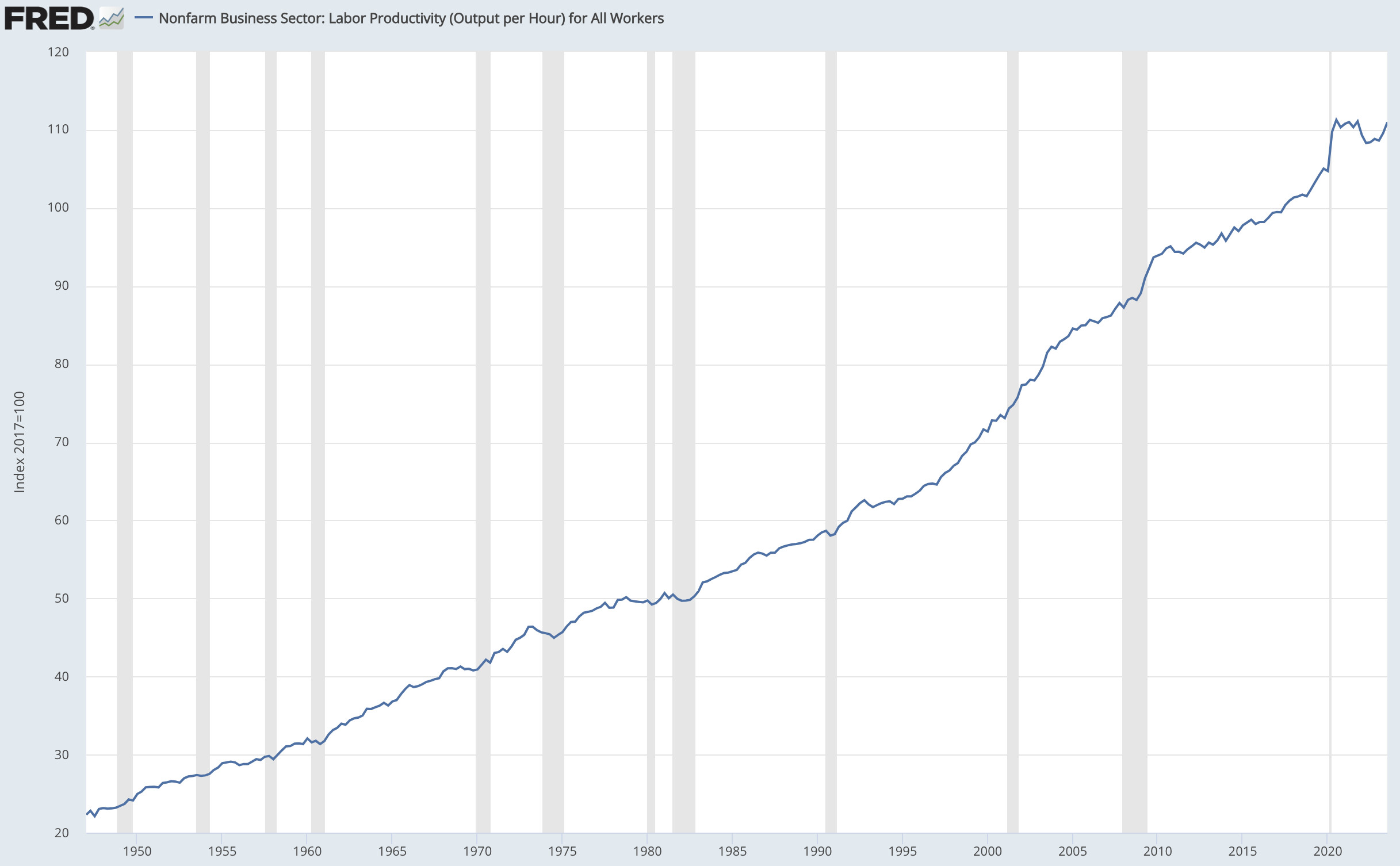

Tässä uudessa supersyklissä pärinää syntyy deglobalisaatiosta ja globaaleista riskeistä eivätkä korot enää laske pohjalle. Mutta niitäkin voimakkaampina ovat AI ja siirtyminen vähähiiliseen talouteen. Ne ovat puskeutumassa vahvasti talouksiin ja syntyy mm. tuottavuushyötyjä.

GS on aiemmin arvioinut, että AI voisi kiihdyttää tuottavuuskasvua jopa 1,5 %-ysikköä vuodessa.

“As tools using advances in natural language processing work their way into businesses and society, they could drive a 7% (or almost $7 trillion) increase in global GDP and lift productivity growth by 1.5 percentage points over a 10-year period.”

Vaikutus on merkittävä, ottaen huomioon miten tuottavuuden kasvu on pääosin heikentynyt Yhdysvalloissa ja maailmalla viime vuosina (vaikka sen mittaaminen ei olekaan kovin suorasukaista).

Tuo huomio AI-firmojen maltillisesta arvostuksesta vs. kuplat on ihan kurantti. Vaikka esim. konkreettisin AI-voittaja Microsoft treidaa 36 kertaa tuloksensa verran, kerroin kalpenee It-kuplan tai muidenkin kuplien kuplaosakkeiden kertoimiin nähden. Toki firman absoluuttinen kokoluokka on jo melkoinen…

Talouskasvun kiihtyminen ja valtavat investoinnit ilmastonmuutoksen torjumiseen sekä talouksien vahvistaminen deglobalisaation takia (esim. toimitusketjujen ja tuotannon tuonti takaisin omalle tontille) tarjoavatkin sijoittajalle moninaisia mahdollisuuksia sekä bittien (softafirmat) että atomien (fyysisen maailman investointibisnekset) saralla.

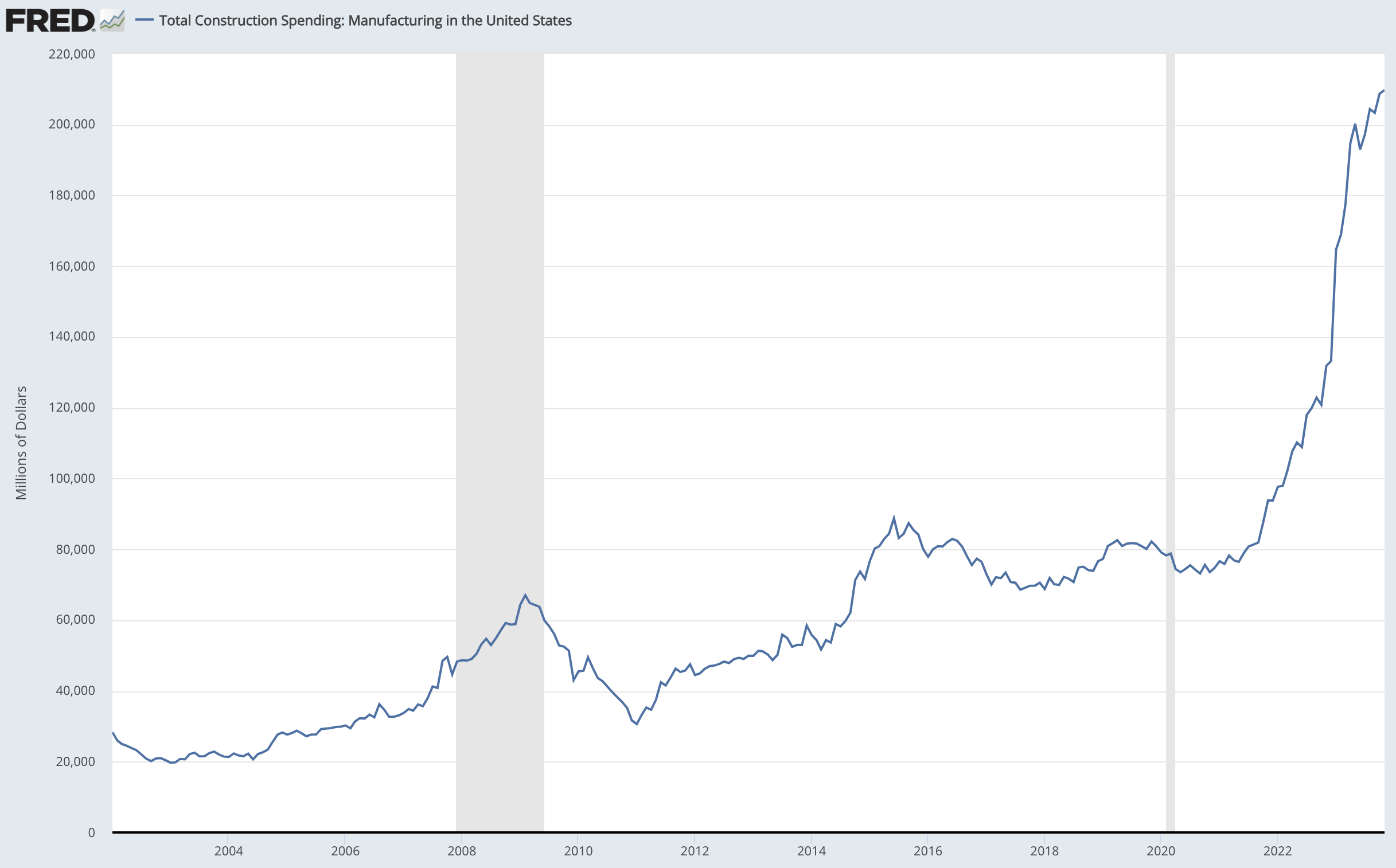

Lisäys: katsokaa esim. miten teollisuuden rakennusinvestoinnit ovat kehittyneet Yhdysvalloissa! Tätä kylläkin muistaakseni osin ajaa valtavat puolijohdeteollisuuden investoinnit, mutta silti.

Soft Landing or Recession? Bulls May Want to Look at More Than Numbers.

Optimists faced with similar circumstances have been burned in the past. Or as Jim Reid, Deutsche Bank’s head of global economics, put it on Monday:

“Everything points to a soft landing except history.”

For the first camp, it is easy to see why hopes of a soft landing swelled through the end of 2023, fueling the big end-of-year rally. As Barron’s has noted, employment remains strong, however imperfect an indicator that is. It has allowed consumers to remain remarkably resilient in the face of inflation—itself finally cooling.

There is also the fact that while we have so far avoided a recession, it doesn’t preclude one from materializing. After all, the yield curve—a classic recessionary signal that speaks to investor near-term pessimism—is still inverted.

Googlen Suomi. ——>

Pehmeä lasku vai taantuma? Bulls voi haluta katsoa muutakin kuin numeroita.

Samankaltaisissa olosuhteissa joutuneita optimisteja on poltettu aiemmin. Tai kuten Jim Reid, Deutsche Bankin maailmantalouden johtaja, sanoi maanantaina:

“Kaikki viittaa pehmeään laskuun paitsi historia.”

Ensimmäisellä leirillä on helppo ymmärtää, miksi toiveet pehmeästä laskusta paisuivat vuoden 2023 loppuun asti, mikä ruokkii suurta loppuvuoden rallia. Kuten Barron’s on todennut, työllisyys on edelleen vahvaa, vaikka se onkin epätäydellinen indikaattori. Se on antanut kuluttajille mahdollisuuden pysyä erittäin joustavina inflaation edessä – itse viimein jäähtyä.

On myös se tosiasia, että vaikka olemme toistaiseksi välttäneet taantuman, se ei estä taantuman toteutumista. Loppujen lopuksi tuottokäyrä – klassinen taantuman signaali, joka puhuttelee sijoittajien lähiajan pessimismiä – on edelleen käänteinen.