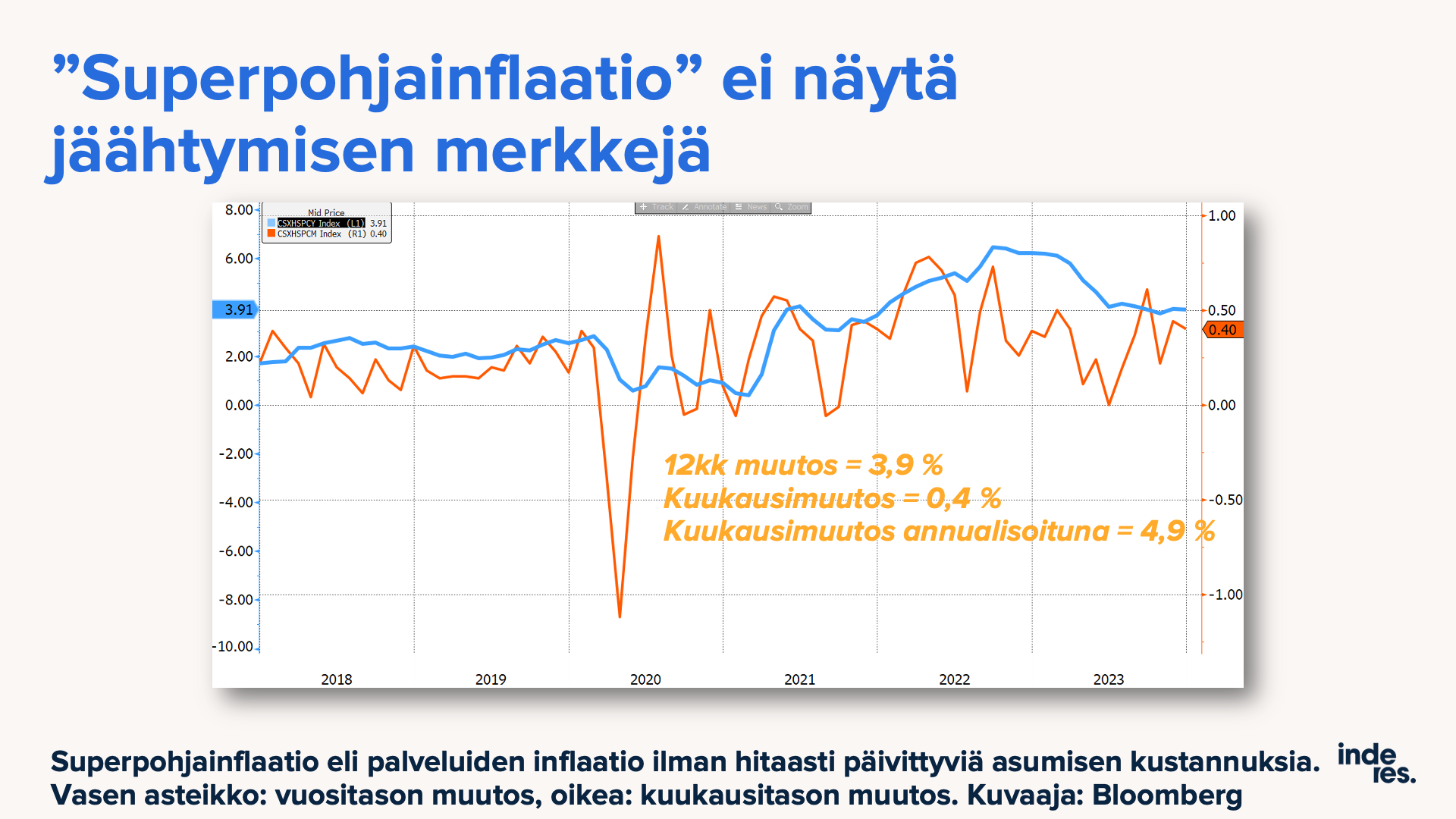

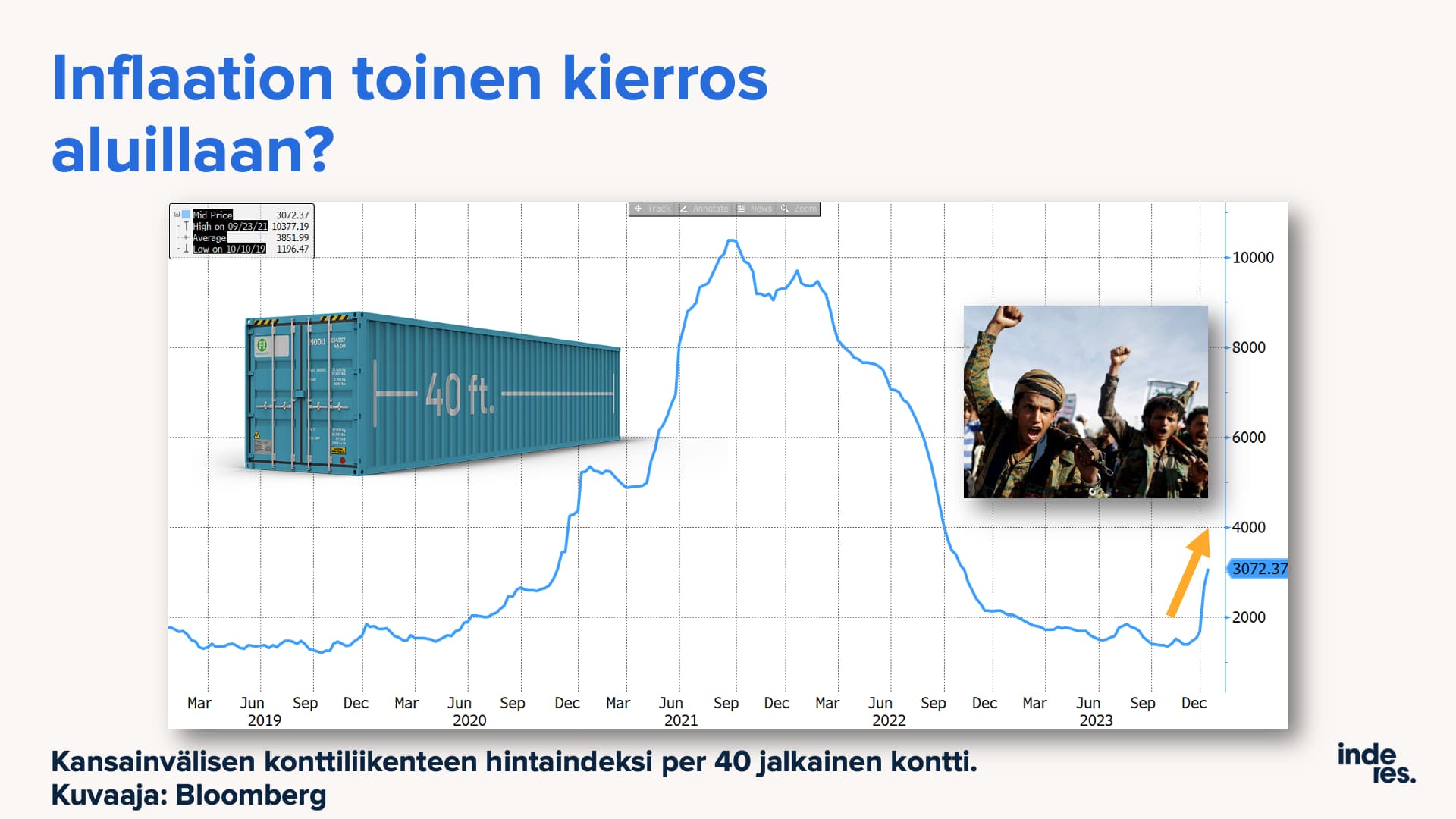

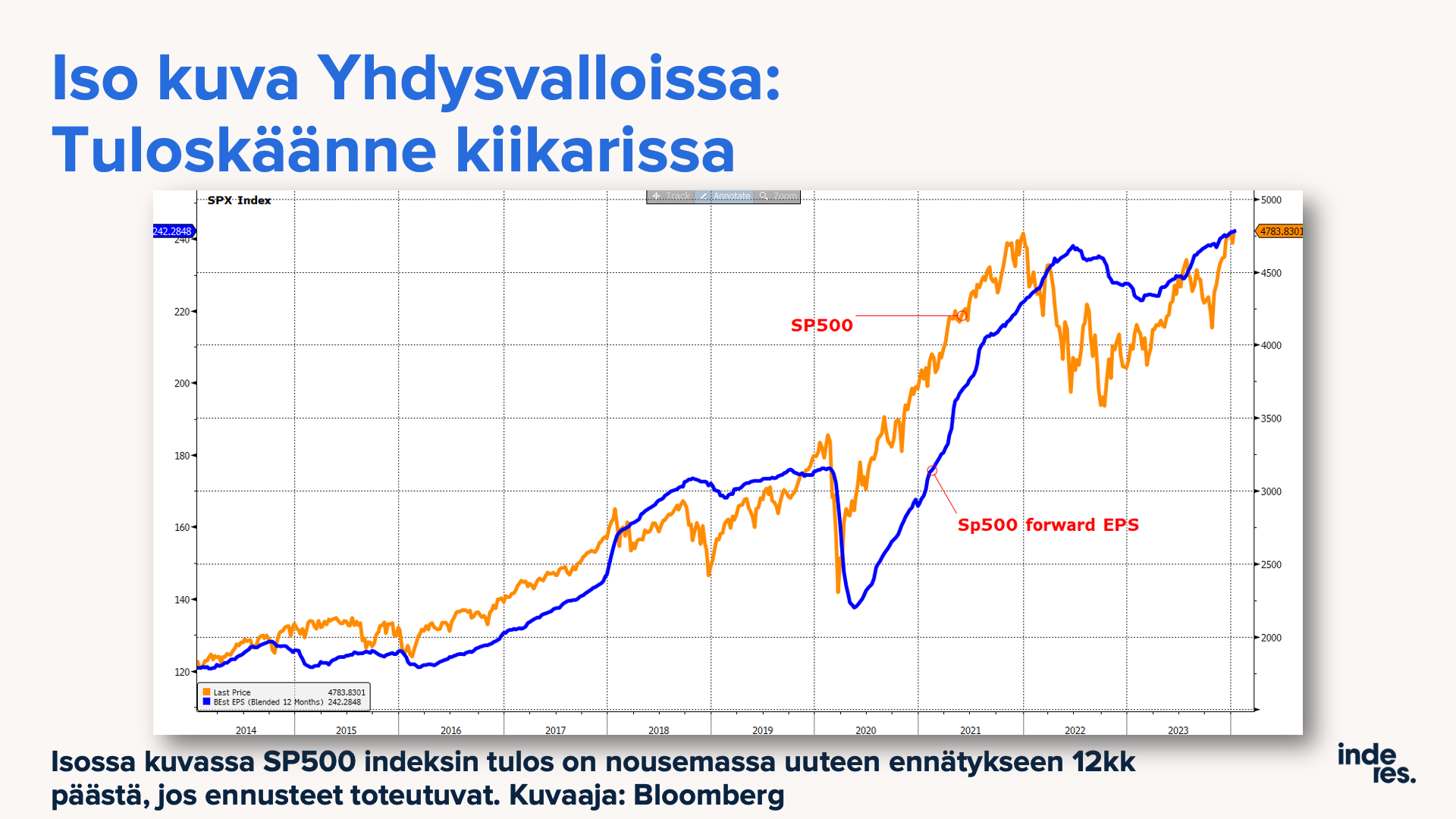

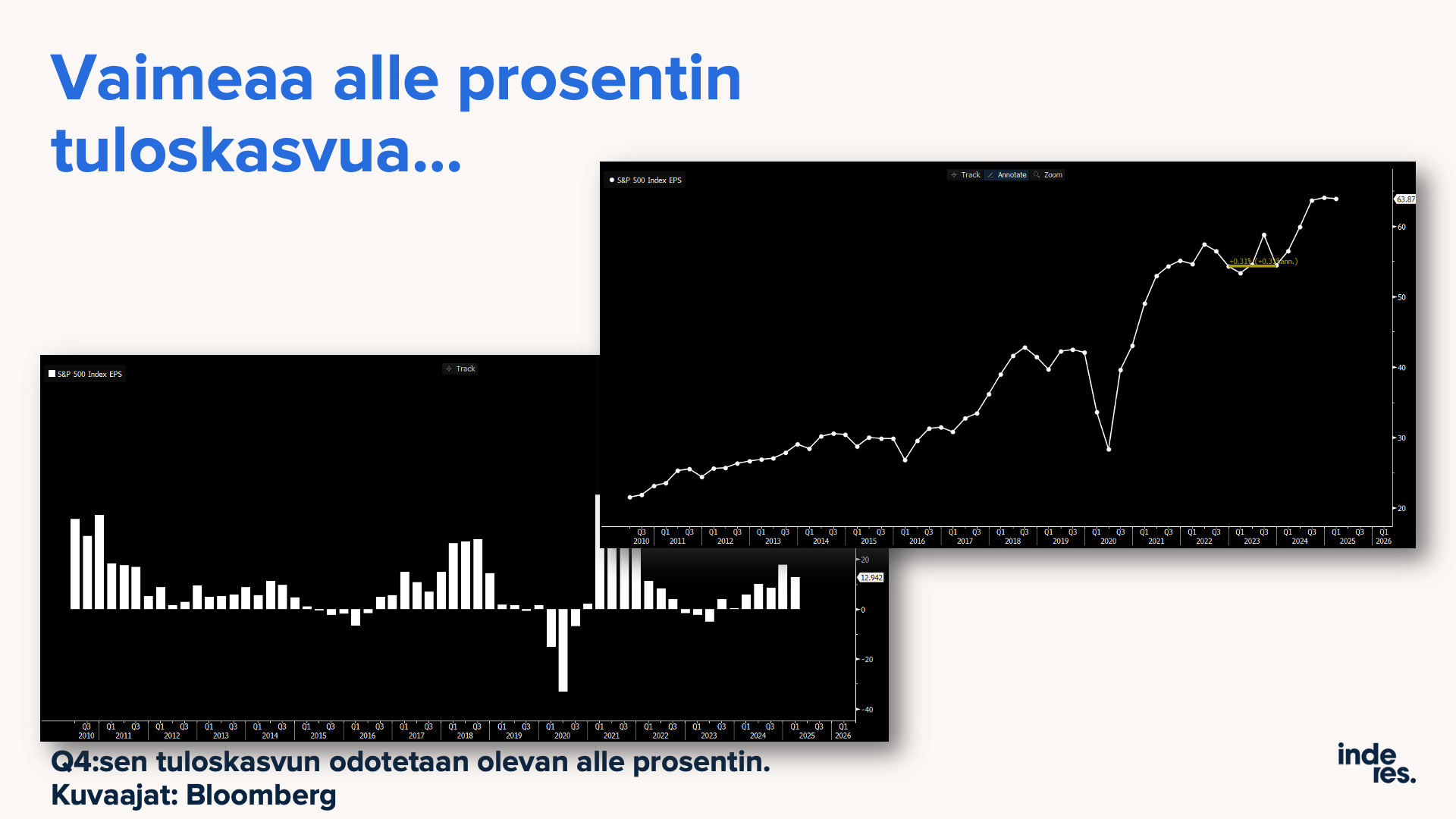

Taloudessa menossa Luova Tuho USA:ssa - siellä talous ehkä dynaamisemmassa tilassa kuin esim. Euroopassa keskimäärin?

By Greg Ip

Jan 15 2024

The U.S. economy surprised nearly everybody last year.

-

First, inflation fell by more than expected. One closely watched measure coming next week will likely show it was around 3% at the end of 2023—2 percentage points lower than a year earlier.

-

Second, the U.S. not only dodged a recession, it grew an impressive 2.6%, according to The Wall Street Journal’s latest survey of economists. That was far better than the 0.5% they had predicted in April. The unemployment rate stayed near a half-century low of 3.7% instead of topping 4% as economists projected.

Fast growth and low unemployment don’t normally go hand-in-hand with falling inflation.

-

The reason they did this time is that since the pandemic, inflation and growth have been driven more by swings in the supply of goods and services than by demand—that is, spending by consumers, business and government. More demand tends to push growth and prices up.

-

More supply tends to push growth up, but prices down.

-

^“This cycle is different,” said Jan Hatzius, chief economist at Goldman Sachs . “A natural disaster is a better model than the demand-driven cycles of the 1970s, or other postwar year business cycles. That’s made it much easier, with supply recovering, to keep output growth on track but nevertheless bring inflation down.”*

käännös

-

Tämä sykli on erilainen", sanoi Jan Hatzius, Goldman Sachsin pääekonomisti. ”Luonnonkatastrofi [luova tuho] on parempi malli kuin 1970-luvun kysyntälähtöiset suhdannekierrot tai muut sodanjälkeiset suhdanteet. Tämä on helpottanut tarjonnan elpymisen myötä tuotannon kasvua tavoiteuralla,mutta inflaation laskemista kuitenkin.