Onko Helsingin pörssi osakepoimijalle halpa?

Aluksi osittain tutut disclaimerit.

p/e:

- markkina-arvo

- liikevaihto

- nettomarginaali

p/s:

- markkina-arvo

- liikevaihto

Ymmärrän hyvin sellaista ajatusta että p/e on läpimätä tunnusluku. Jos ainekset ovat eltaantuneita, ei tule maukasta ateriaa ottamalla yksi aines (nettomarginaali) pois.

P/s on tietysti huonompi tunnusluku kuin ev/s. P/s:n etu kuitenkin on se että sen pohjalta löytyy hyvin vertailukohtaa eri markkinoilta ja eri periodeilta.

Pörssissä usein käy niin että teräväpäinen maltillinen peruspessimisti ehkä lopulta on ainakin osittain oikeassa teesissään. Mutta perusoptimistit ovat käärineet tuotot sillä aikaa kun peruspessimisti murisee katsomon puolella.

Jos ulkomaalaiset ostavat firmat Helsingistä pois perustuen ylioptimistisiin odotuksiin…

… kumpi on parempi:

- olla mukana korkealla osakepainolla ja myydä firmoja kovaan hintaan ulkomaille

vai - pysyä sivussa ja hankkia ilonsa siitä että joskus 5–10 vuoden kuluttua käy selvästi ilmi että ulkomaalaiset maksoivat liikaa?

Mutta ei, Helsingin pörssi ei ole osakepoimijalle nyt varsinaisesti halpa.

2011–12 on ollut viimeksi sellainen tilanne jolloin kaikki tai melkein kaikki maailman tärkeimmät pörssit olivat halvempia kuin Helsinki nyt.

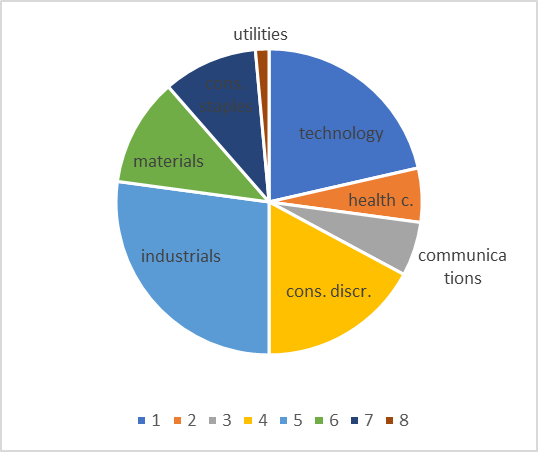

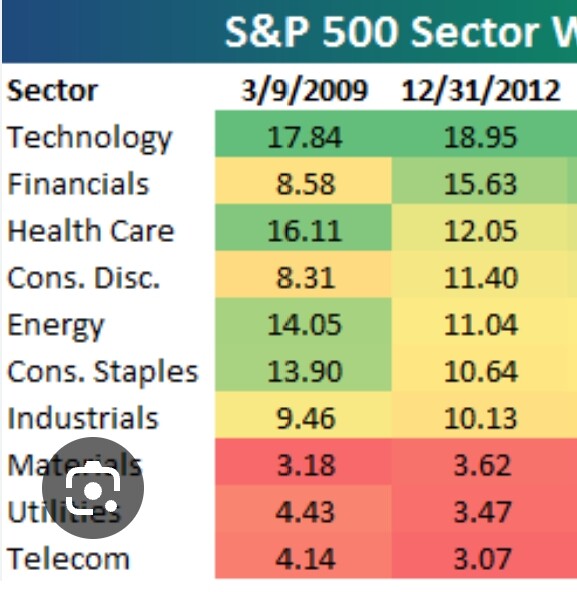

Katsotaan vaikkapa S&P 500 noina vuosina. Indeksi treidasi alimmillaan p/s:llä 1,1–1,2x alla kuvaillussa tilanteessa:

- indeksissä kohtuupaljon kevyttaseisia firmoja, vahvoja markkina-asemia, hyviä brändejä, lupaavaa teknologiaa

- fimojen kannattavuudet olivat oikein hyvällä tasolla eivätkä firmat viestittäneet sellaista että näkymät jotenkin kovasti rapautumassa

- talouskasvu plussalla vaikka toki taantumapelkoja jonkin verran oli

- rahapolitiikka elvyttävämpää kuin mitä kukaan oli koskaan kokenut; Fed yritti työntää varallisuusarvoja ylöspäin

- valtamerten takaisilla markkina-alueilla Euroopan tilanne toki ankea mutta Kiinalla halu ja kyky 10 % talouskasvuun

Alla olevasta korista olen tällä kertaa jättänyt finanssi- ja kiinteistöbisnekset pois. Liikevaihto on niillä aika epärelevantti. Mutta kannattaa huomata että tuo valinta saa korin näyttämään halvemmalta kuin mikä todellisuus OMXH-osakepoimijalle on. Tuossa vertailukohdassa – eli edullinen S&P 500 vuosina 2011–12 – on finanssi- ja kiinteistösektorit mukana.

Menen all-in jos pörssi tulee oikeasti halvaksi. Siihen asti nautin korkean osakepainon lisäksi myös korkotuotoista.

| p/ttms | ||||||

|---|---|---|---|---|---|---|

| Kempower | 12,2 | TietoE | 0,9 | |||

| Remedy | 8,8 | Telia | 0,9 | |||

| Qt | 8,7 | Sanoma | 0,9 | |||

| Revenio | 6,7 | Stora E | 0,8 | |||

| Admicom | 5,4 | Digia | 0,8 | |||

| Orion | 3,8 | Relais | 0,8 | |||

| F-Secure | 3,6 | Nokia | 0,8 | |||

| Elisa | 3,3 | Nokian R | 0,8 | |||

| Harvia | 2,7 | Valmet | 0,8 | |||

| Marimekko | 2,6 | Terveystalo | 0,8 | |||

| Vaisala | 2,5 | Viking L | 0,7 | |||

| Alma Media | 2,4 | Huhtamäki | 0,7 | |||

| Talenom | 2,3 | Tokmanni | 0,7 | |||

| Puuilo | 2 | Scanfil | 0,7 | |||

| Kone | 2 | Konecranes | 0,7 | |||

| Gofore | 1,9 | Sitowise | 0,6 | |||

| Detection T | 1,9 | Cargotec | 0,6 | |||

| Tecnotree | 1,9 | Kemira | 0,6 | |||

| Koskisen | 1,9 | Kesko | 0,6 | |||

| Bittium | 1,9 | NoHo | 0,5 | |||

| Musti | 1,6 | Rapala | 0,5 | |||

| Metso | 1,5 | SSAB | 0,5 | |||

| Raisio | 1,5 | Lassila & T | 0,5 | |||

| NYAB | 1,4 | Anora | 0,4 | |||

| UPM | 1,4 | Stockmann | 0,4 | |||

| WithSecure | 1,3 | Suominen | 0,3 | |||

| Fortum | 1,3 | Aspo | 0,3 | |||

| Fiskars | 1,2 | Finnair | 0,3 | |||

| Metsä B | 1,1 | Pihlajalinna | 0,2 | |||

| Etteplan | 1,1 | Kamux | 0,2 | |||

| Neste | 1,1 | Verkkokauppa | 0,2 | |||

| Wärtsilä | 1,1 | Outokumpu | 0,2 | |||

| Incap | 1,1 | YIT | 0,2 | |||

| Olvi | 1,1 | Atria | 0,2 | |||

| Ponsse | 1 | Oriola | 0,1 |