Sieltä vaan selaamaan - tämän saitin haku-toiminnot ei tosiaan ole hyvät, mutta tästä käytiin keskustelua.

Tästähän on jo ketjuversio vaihtunut, taitaa löytyä 2:sta.

1 tykkäys

Kysyin siinä keskustelussa, että minkälaisia numeroita odotat H2:lle, niin sanoit kaksinumeroisia. Nyt vaan sitten hakemaan tämä keskustelu, niin nähdään, kuka puhui ja mitä. En pysty muistamaan, mikä ajankohta se ketjussa tarkalleen oli. @Jukka_Lepikko

1 tykkäys

Eikö sinun tarvitsisi tämä kaivaa, jos siihen viittaat? Mielestäni se on hyvän kirjoitustavan mukaista, että liittää lähteen mukaan omaan kommenttiin eikä sysää tätä toisen vastuulle.

41 tykkäystä

Taisit tiedustella millä tasolla sp500 treidaa 24 tai 6kk päästä, ja Jukka vastasi odottavansa 2 numeroista tuottoa tältä vuodelta? Tuloskasvusta ei tainnut olla mitään ennusteita:

PS. jos “tulosluvuilla” meinaat tuloskasvua tai vastaavaa etkä indeksituottoa

27 tykkäystä

Henri Huovisen tviitti USA:n työpaikoista:

12 tykkäystä

On tämä vaan hämmentävän mielenkiintoista välillä. Viime viikkoina mediakin on herännyt rummuttamaan, miten huolestuttavasti Suomen talous on matkalla “helvettiin”. Silti kaksi viimepäivää Helsingin pörssissä on antanut pientä signaalia ostovolyymien kasvusta. Oikeastaan koko vuonna ei olla montaakaan näin nousujohteista päivää HEXissä nähty kuin mitä eilen ja tänään. Muutamat kokeneemmat “näkijät” tätä spekuloivatkin, että syksyllä lähtisi Helsinki nousuun, mutta saa nähdä.

18 tykkäystä

Itsekkin olen miettinyt tätä samaa. Tämän viikon ja viime viikon, elikkä aika paljon…

Suomen talous on varmastikkin menossa sinne parikymmentä kilsaa routarajan alapuolelle. Elikkäs onkos tämä valtio nyt sitten ostajien mahdollisuus tai jopati kultakaivos?

Löytyyköhän jostain tietoa, että meneekö valtaosa ostoksista ulkomaille?

Vai onko nyt huippuhurjat palkankorotukset realistumassa? Itselleni vastaan tässä vaiheessa “mene ja tiedä”.

3 tykkäystä

Tai sitten kyse on vain siitä, että isot pelurit pitävät tätä pohjolan laitamarkkinaa nyt houkuttelevasti hinnoiteltuna, jopa riskit ja talousnäkymät huomioiden.

Tosin eihän tätä viherrystä nyt vielä ole takana kovin kauaa joten voi olla kohinaakin. Juhlaan kuitenkaan tuskin on aihetta.

1 tykkäys

No jos lausunto on Jukalta, että osakemarkkinat tuottaa tänä vuonna kaksinumeroiset prosentit, niin annetaan @Jukka_Lepikko kommentoida.

1 tykkäys

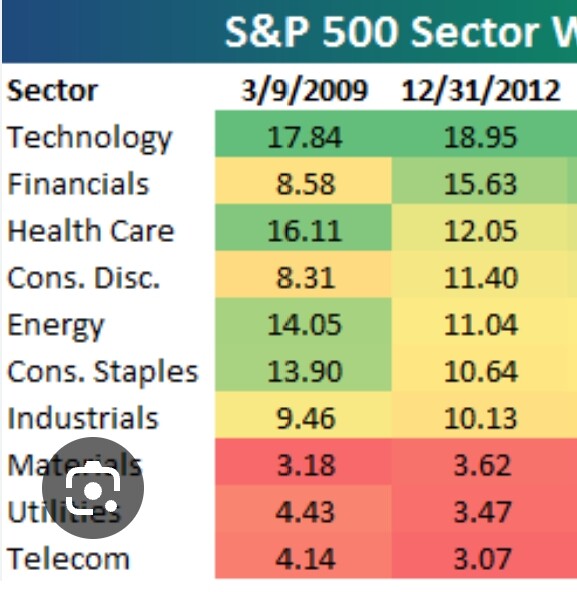

Näin alkuvuodesta ennakoin, kuten tuosta linkatusta viestistä voi todeta. Tilanne nyt:

S&P 500 +16.76%

Nasdaq +32.92%

Katsotaan vuoden lopussa, miten kävi.

57 tykkäystä

Itsellä ajatukset on aina sijoittajana yritysten tuloksissa, mutta kyllä indeksi riittää kertomaan yleisen tilanteen. Dollarin pitää tulla alas, jotta päästään indeksin nousuun, toivotaan näin.

6 tykkäystä

No en minä ainakaan taulukon lukujen pohjalta suuresti juhlisi. Tilaston mukaanhan ruotsalaisten varallisuus on -ei pelkästään suhteellisesti vaan myös absoluuttisesti- kärsinyt listatuista eniten -22. Isku on ollut nelinkertainen samoissa luvuissa pyörivien britteihin ja ranskalaisiin nähden. Kun ottaa huomioon vielä heikon kehityksen kuluvana vuonna ja rankasti halvenneen valuutan (tilasto on kun on dollareissa) niin kyllä olisin kehityksestä huolissani.

Prosentuaalisesti tuosta tulee melkein 19 prosenttiyksikköä laskua vuodessa. Saattaa olla monen kovasti osakemarkkinoille altistusta ottaneen varat tuon verran (tai enemmän) viime vuonna ottivat pulkkamäkeä, mutta kyllä minä ainakin olisin ihan sydän syrjälläni jos nettovarallisuuteni vuodessa niin paljon laskisi, ja kahdesti kauheampaa se olisi kun laskulle ei ole loppua näköpiirissä.

1 tykkäys

Timo Heikkilän ajatuksia Suomi-osakkeista ja Helsingin pörssistä, jutun lukee muutamassa minuutissa.

Nyt sijoittajan kannatta nauttia positiivisesta vireestä Helsingissä ja toivoa, että nousu jatkuu. Syksyllä on tyypillisesti myös heikkoja tuottojaksoja, jolloin näihin hetkiin voi olla säästössä paukkuja.

Alaotsikot:

- Suomi-osakkeilla kehno alkuvuosi – vihdoin käänne?

- Laskua kestänyt kaksi vuotta

- Minkälaista nousua sijoittajan kannattaa odottaa?

- Mitä nousu edellyttää?

11 tykkäystä

Bloomberg julkaisi tänään hyvän koosteen Kiinan toimista, joilla se pyrkii elvyttämään talouttaan. Ohessa lyhennelmä artikkelista.

- Kiinan keskuspankki on tehnyt suurimman korkojen alennuksen kolmeen vuoteen.

- Sääntelyviranomaiset ovat alentaneet osakekauppojen leimaveroa ensimmäistä kertaa sitten vuoden 2008.

- Pankit laitetaan laskemaan olemassa olevien asuntolainojen korkoja.

Kiinan hallitus ja kommunistipuolue ovat antaneet useita lausuntoja heinäkuusta lähtien, sitoutuen auttamaan yksityisiä yrityksiä rahoituksen saannissa ja kannustaen lisäämään investointeja sekä kulutusta (kuluttajatuotteisiin ja autoihin).

Toimenpiteiden vaikutus yritysten ja kuluttajien mielialaan on epävarmaa. Sentimentti on ollut vaisu vuosia jatkuneiden Covid-rajoitusten, kiinteistömarkkinoiden laskun, maailmanlaajuisen kysynnän laskun ja kasvavan työttömyyden jälkeen.

Peking ei käytä (vielä) yhtä laajamittaista puuttumista rahapolitiikkaan ja taloudellisia kannustimia kuin aikaisemmissa taantumissa. Kiina on myös lisännyt ponnistelujaan pääomamarkkinoiden elvyttämiseksi ja pyrkii pitämään yuanin vaihtokurssin tasapainoisena.

Kiinan hallitus on kertonut suunnitelmista kotitalouksien kulutuksen lisäämiseksi ja pienten kulutustuotteiden valmistuksen tehostamiseksi. Autoteollisuuden kasvattaminen, yksityisten yritysten tukeminen sekä teknologian ja innovaatioiden edistäminen ovat osa Kiinan elvytyssuunnitelmia.

(linkki juttuun)

Ymmärtääkseni Kiinalla on edelleen käyttämättä nippu rahapoliittisia keinoja. Rahan määrän lisääminen järjestelmässä on tuttu keino lännestä.

Osto-ohjelmia? Pankkirahoituksen lisäämistä? Laskevia korkoja? Ehkä jopa helikopterirahaa kuluttajille (jota ei tosin artikkelin mukaan ole haluttu tehdä)?

Kiinan talouspolitiikan ymmärtäjät ovat varmasti harvassa enkä todellakaan ole yksi heistä. Kaikesta jää sellainen kuva, että elvytyskeinoja on paljon ja aika vähän niitä on käytetty.

25 tykkäystä

Onko Helsingin pörssi osakepoimijalle halpa?

Aluksi osittain tutut disclaimerit.

p/e:

- markkina-arvo

- liikevaihto

- nettomarginaali

p/s:

- markkina-arvo

- liikevaihto

Ymmärrän hyvin sellaista ajatusta että p/e on läpimätä tunnusluku. Jos ainekset ovat eltaantuneita, ei tule maukasta ateriaa ottamalla yksi aines (nettomarginaali) pois.

P/s on tietysti huonompi tunnusluku kuin ev/s. P/s:n etu kuitenkin on se että sen pohjalta löytyy hyvin vertailukohtaa eri markkinoilta ja eri periodeilta.

Pörssissä usein käy niin että teräväpäinen maltillinen peruspessimisti ehkä lopulta on ainakin osittain oikeassa teesissään. Mutta perusoptimistit ovat käärineet tuotot sillä aikaa kun peruspessimisti murisee katsomon puolella.

Jos ulkomaalaiset ostavat firmat Helsingistä pois perustuen ylioptimistisiin odotuksiin…

… kumpi on parempi:

- olla mukana korkealla osakepainolla ja myydä firmoja kovaan hintaan ulkomaille

vai - pysyä sivussa ja hankkia ilonsa siitä että joskus 5–10 vuoden kuluttua käy selvästi ilmi että ulkomaalaiset maksoivat liikaa?

Mutta ei, Helsingin pörssi ei ole osakepoimijalle nyt varsinaisesti halpa.

2011–12 on ollut viimeksi sellainen tilanne jolloin kaikki tai melkein kaikki maailman tärkeimmät pörssit olivat halvempia kuin Helsinki nyt.

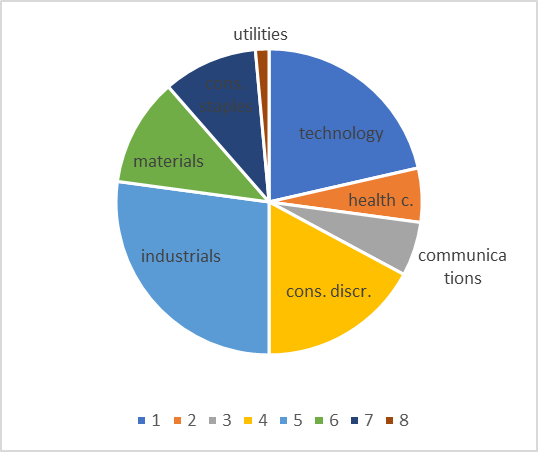

Katsotaan vaikkapa S&P 500 noina vuosina. Indeksi treidasi alimmillaan p/s:llä 1,1–1,2x alla kuvaillussa tilanteessa:

- indeksissä kohtuupaljon kevyttaseisia firmoja, vahvoja markkina-asemia, hyviä brändejä, lupaavaa teknologiaa

- fimojen kannattavuudet olivat oikein hyvällä tasolla eivätkä firmat viestittäneet sellaista että näkymät jotenkin kovasti rapautumassa

- talouskasvu plussalla vaikka toki taantumapelkoja jonkin verran oli

- rahapolitiikka elvyttävämpää kuin mitä kukaan oli koskaan kokenut; Fed yritti työntää varallisuusarvoja ylöspäin

- valtamerten takaisilla markkina-alueilla Euroopan tilanne toki ankea mutta Kiinalla halu ja kyky 10 % talouskasvuun

Alla olevasta korista olen tällä kertaa jättänyt finanssi- ja kiinteistöbisnekset pois. Liikevaihto on niillä aika epärelevantti. Mutta kannattaa huomata että tuo valinta saa korin näyttämään halvemmalta kuin mikä todellisuus OMXH-osakepoimijalle on. Tuossa vertailukohdassa – eli edullinen S&P 500 vuosina 2011–12 – on finanssi- ja kiinteistösektorit mukana.

Menen all-in jos pörssi tulee oikeasti halvaksi. Siihen asti nautin korkean osakepainon lisäksi myös korkotuotoista.

| p/ttms | ||||||

|---|---|---|---|---|---|---|

| Kempower | 12,2 | TietoE | 0,9 | |||

| Remedy | 8,8 | Telia | 0,9 | |||

| Qt | 8,7 | Sanoma | 0,9 | |||

| Revenio | 6,7 | Stora E | 0,8 | |||

| Admicom | 5,4 | Digia | 0,8 | |||

| Orion | 3,8 | Relais | 0,8 | |||

| F-Secure | 3,6 | Nokia | 0,8 | |||

| Elisa | 3,3 | Nokian R | 0,8 | |||

| Harvia | 2,7 | Valmet | 0,8 | |||

| Marimekko | 2,6 | Terveystalo | 0,8 | |||

| Vaisala | 2,5 | Viking L | 0,7 | |||

| Alma Media | 2,4 | Huhtamäki | 0,7 | |||

| Talenom | 2,3 | Tokmanni | 0,7 | |||

| Puuilo | 2 | Scanfil | 0,7 | |||

| Kone | 2 | Konecranes | 0,7 | |||

| Gofore | 1,9 | Sitowise | 0,6 | |||

| Detection T | 1,9 | Cargotec | 0,6 | |||

| Tecnotree | 1,9 | Kemira | 0,6 | |||

| Koskisen | 1,9 | Kesko | 0,6 | |||

| Bittium | 1,9 | NoHo | 0,5 | |||

| Musti | 1,6 | Rapala | 0,5 | |||

| Metso | 1,5 | SSAB | 0,5 | |||

| Raisio | 1,5 | Lassila & T | 0,5 | |||

| NYAB | 1,4 | Anora | 0,4 | |||

| UPM | 1,4 | Stockmann | 0,4 | |||

| WithSecure | 1,3 | Suominen | 0,3 | |||

| Fortum | 1,3 | Aspo | 0,3 | |||

| Fiskars | 1,2 | Finnair | 0,3 | |||

| Metsä B | 1,1 | Pihlajalinna | 0,2 | |||

| Etteplan | 1,1 | Kamux | 0,2 | |||

| Neste | 1,1 | Verkkokauppa | 0,2 | |||

| Wärtsilä | 1,1 | Outokumpu | 0,2 | |||

| Incap | 1,1 | YIT | 0,2 | |||

| Olvi | 1,1 | Atria | 0,2 | |||

| Ponsse | 1 | Oriola | 0,1 |

38 tykkäystä

Espanjassa ei pohjainflaatio helpottanut:

Nordealta tulossa mielenkiintoinen katsaus 6.9. Suomen taloudesta, vihreistä investoinneista ja miten Kiina vaikuttaa tänne.

13 tykkäystä

Oli Remedyn ketjussa niin siirsin tänne, kiitos liputtajille! ![]()

6 tykkäystä

Saksan alustavien tietojen mukaan kuluttajahinnat näyttävät jämähtäneet paikoilleen. Inflaatio on syvällä taloudessa, vaikka Saksan talous on virallisesti vaipunut taantumaan ja teollisuudella isoja ongelmia. Espanjassa on myös pohjainflaatio pysynyt vahvana. Reilusti nousseet palkat näkyvät luultavasti vielä pitkään inflaatiotilastoissa. Tuottajahinnat ovat tosin tulleet nopeasti alas, mutta niiden suhde kuluttajahintoihin ei ole aivan yksikäsitteinen.

Saksassa kait voidaan ihan puhua stagflaatiosta…?

Harmonized CPI YoY 6,4 % (edellinen 6,5 %)

Harmonized CPI MoM 0,4 % (edellinen 0,5 %)

Harmonized siis viittaa EKP:n yhdenmukaiseen määritelmään => vertailukelpoinen euroalueiden kesken, eli tärkeimpiä EKP:n seuraamia mittareita.

11 tykkäystä

Vielä yksi juttu ja muutama sananen Kiinasta ja lopetan tämän aiheen tältä erää tähän. Aihe ei taida ihan hirveästi kiinnostaa.

Fortune kirjoittaa eilisessä jutussaan pääomien paosta Kiinasta. Tämän ja aiempien juttujen perusteella tilanteesta on jäänyt sellainen kuva, että Kiina on saanut oppitunnin autokraattisen änkyröinnin saurauksista. Toistaiseksi kyse on ollut vain luottamuksen vähenemisestä ja epävarmuuden lisääntymisestä Kiinaa kohtaan. Mitä olisikaan luvassa, jos Kiina katsottaisiin sijoituskelvottomaksi autokratiaksi? Ja mitä seuraa siitä meneillään olevasta kehityksestä, jossa isot globaalit yhtiöt siirtävät myös valmistusta pois riskialttiiksi katsomastaan Kiinasta?

Riittääkö tapahtumien nähtävillä olevat seuraukset estämään, jossain tulevaisuudessa häämöttävän, Taiwan-kriisin? Jaa-a. Ehkä Kiina yrittää vain sopeutua uuteen tilanteeseen parhaansa mukaan ymmärtäen, että nykytilanne on välttämätön, jos se haluaa pitää kiinni tavoitteestaan yhdistää Taiwan osaksi Kiinaa.

Huolimatta Kiinan toimenpiteistä, ulkomaiset sijoittajat jatkavat Kiinan markkinoilta poistumista. Pekingin kiristäessä otettaan ulkomaisista konsulttiyrityksistä Yhdysvaltojen ja Kiinan välisen jännitteen aikana ja vaatiessaan toistuvasti sijoitusyrityksiä välttämään osakkeiden myyntiä, kun markkinat näyttävät epävakaalta, sijoittajat vaikuttavat yhä hermostuneemmilta pääoman pitämisen riskeistä Kiinassa.

Tämän vuoden ensimmäisellä puoliskolla aktiivisten Kiinaan keskittyneiden hedge-rahastojen määrä laski ensimmäistä kertaa yli vuosikymmeneen. Toisella neljänneksellä suorat sijoitusvelvoitteet - ulkomaisen suoran sijoituksen mittari Kiinaan - laskivat 87% ennätyksellisen matalaan 4,9 miljardiin dollariin, kertoo Kiinan valtion ulkomaankaupan hallinnon julkaisemat tiedot perjantaina.

Kiinan odotettua heikompi jälkipandemia-aikainen elpyminen ja jatkuvat talousongelmat - mukaan lukien kiinteistökriisi, korkea nuorisotyöttömyys, lähes 13 biljoonaa dollaria paikallishallinnon velkaa ja laskevat teollisuusyritysten voitot - ovat myös hidastaneet ulkomaista sijoitusta maassa.

“Tilanteessa on tapahtunut valtava muutos maailman pääomavirroissa”, kirjoitti kansainvälisen rahoitusinstituutin pääekonomisti Robin Brooks sunnuntaina X.comissa. “Viimeisen vuosikymmenen ajan Kiina on houkutellut suurimman osan pääomavirroista kehittyvillä markkinoilla, usein muiden BRICS-maiden kustannuksella. Mutta nyt Kiina on nähnyt jatkuvaa ja suurta pääomien poistumista viimeiset 18 kuukautta, kun sijoittajat ovat varovaisia autoritääristen valtioiden suhteen.”

Pilvellä kuitenkin hopeareunus osalle sijoittajista? (… ja ainakin lyhyellä aikavälillä…)

(Gina Raimondo = USA:n kauppa- ja teollisuusministeri, joka vieraili maanantaina Kiinassa)

Vain päiviä ennen Raimondon vierailua kauppaministeriö oli poistanut 27 kiinalaista yritystä listalta, joka oli estänyt niitä ostamasta amerikkalaisia teknologioita.

Kiinan kauppaministeriö kutsui siirtoa “suotuisaksi normaalille kaupalle kiinalaisten ja amerikkalaisten yritysten välillä” lausunnossaan ja lisäsi, että nyt “on täysin mahdollista löytää ratkaisu, joka hyödyttää molempien osapuolten yrityksiä.”

Tapaamisensa jälkeen Wang jatkoi myös positiiviseen sävyyn. “Olen valmis työskentelemään kanssasi yhdessä luodakseni suotuisamman politiikkaympäristön vahvistamaan yritystemme välistä vahvempaa yhteistyötä ja edistämään kahdenvälistä kauppaa ja investointeja vakaalla ja ennustettavalla tavalla”, hän kertoi Yhdysvaltojen kauppaministerille.

40 tykkäystä