Mielenkiintoinen tviitti @Heikki_Keskivali:ltä. ![]()

![]()

11 tykkäystä

Muutamaan kertaan on tullut geopolitiikan ja talouden kuvioita kuluneiden kolmen viikon aikana pohdittua. Kirjailin joitain juttuja tännekin. Onhan nämä “mannerlaattojen” pienet liikkeet sen verran tärkeitä itsellenikin, että saattaisin viilata osakepainoa jonkin verran, jos en näkisi pörsseillä mahdollisuuksia selvitä sumusta – seilaamaan puolipilvisen taivaan alle.

Toistaiseksi suunta näyttää olevan oikea ja mielestäni odotettu. Hyvin pieniä signaaleja tällaiset alla olevat yhteistyön lisäämiset toki ovat. Mutta ne ovat kuitenkin tärkeitä merkkejä siitä, että sekä USA että Kiina keskustelevat tilanteesta aktiivisesti. Ja vaikka itse sanoman sisältö on heikko saatetaan tämä tulkita siten, että Kiina keskittyy parhaillaan enemmän talouteensa kuin vaikkapa Taiwanin valtaamisen suunnitteluun, mikä on varmasti globaalin talouskehityksen kauhuskenaario numero yksi monen papereissa.

Paljon merkittävämpi asia on ketjusta ylempää löytynyt tieto Kiinan elvytyksestä. Katsoin päivän mittaan Bloomberg TV:tä, jossa arvuuteltiin jo Kiinan seuraavia elvyttävia toimia nyt, kun ensimmäisiä merkkejä elvytyksestä on viimein nähty. Kiinahan alensi osakekauppojen leimaveroa ensimmäistä kertaa sitten vuoden 2008 ja lupasi samalla hidastaa listautumisten (IPO) tahtia.

(linkki juttuun)

Reaktio oli lupaava. Eurooppa on tukevasti vihreällä Kiinan leimaveroalennuksen ansiosta. ![]() (Pitää aina välillä nipistää itseään, kun kirjoittaa jotain tällaista. Kiinan asema on muuttunut vuosikymmenten aikana.)

(Pitää aina välillä nipistää itseään, kun kirjoittaa jotain tällaista. Kiinan asema on muuttunut vuosikymmenten aikana.)

Bloomberg muistutteli, että syyskuu on USA:n osakemarkkinoille historiallisesti huono kuukausi. Peruutuspeiliin ei mielestäni kannata liikaa tuijotella, enkä niin aio tehdä.

21 tykkäystä

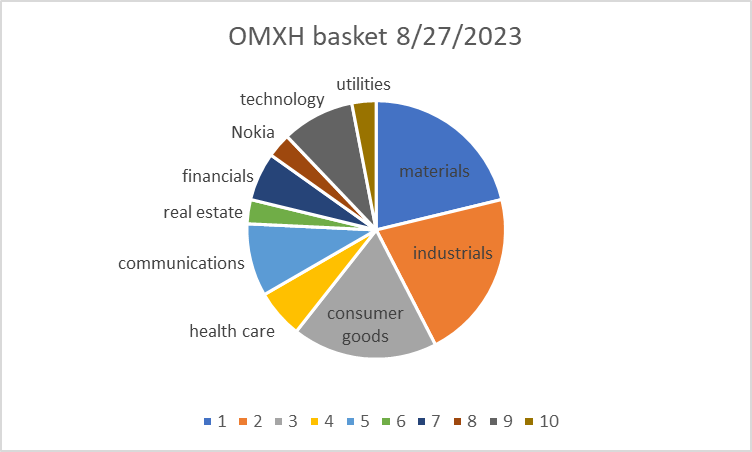

Näinhän se on: Helsingin pörssi on halpa ainoastaan jos nettomarginaalit eivät painu lähellekään sitä mitä olisi 20 vuotta sitten pidetty normaalina.

Katsokaa millaisella toimialarakenteella S&P 500 pohjasi syksyllä 2002 samalla p/s-arvostuksella 1,1x kuin tuo poimimani osakekori.

Sen ajan standardeilla ultrakevyt rahapolitiikka, ei mitään akuuttia kriisiä, talouskasvu plussan puolella, tuo toimialarakenne ja S&P 500 p/s 1,1x.

| ttm p/s | mediaani | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Kempower | 12 | Neste | 1,1 | Wärtsilä | 1,1 | ||||

| Qt | 8,3 | TietoE | 0,9 | ||||||

| Kojamo | 4,8 | Telia | 0,9 | ||||||

| Orion | 3,7 | Sanoma | 0,8 | ||||||

| Elisa | 3,3 | Stora E | 0,8 | ||||||

| Nordea | 3,2 | N Renkaat | 0,8 | ||||||

| Vaisala | 2,4 | Nokia | 0,8 | ||||||

| Sampo | 2,1 | Terveystalo | 0,7 | ||||||

| Kone | 2 | Valmet | 0,7 | ||||||

| Musti | 1,5 | Huhtamäki | 0,7 | ||||||

| Metso | 1,5 | Tokmanni | 0,7 | ||||||

| UPM | 1,3 | Konecranes | 0,6 | ||||||

| Fortum | 1,2 | Kemira | 0,6 | ||||||

| Fiskars | 1,2 | Kesko | 0,6 | ||||||

| Metsä B | 1,1 | SSAB | 0,5 | ||||||

| Olvi | 1,1 | Outokumpu | 0,2 |

S&P 500 -painoja 90–2000-luvuilta

Itselläni ei ole kiire rikastua vaan OMX pomminvarma positiivinen reaalituotto kymmenen vuoden tähtäimellä riittää melko hyvin. Siksi yritän nykyään keksiä Helsingin pörssistä enemmän positiivista kuin negatiivista sanottavaa.

Historiassa yllättävän moni fiksu ihminen ei ole onnistunut hankkimaan pitkän aikavälin positiivista reaalituottoa varoilleen. Nyt sitä on Helsingissä tarjolla vaikka kaikki menisi mahdollisimman surkeiden skenaarioiden mukaan.

Sama toisilla sanoilla: Olen ollut kesän mittaan ostolaidalla koska jonkin eeppisen resetoitumisen odottelu kuulostaa perusnegailijan touhulta. Mutta en menisi all-in näillä arvostustasoilla.

107 tykkäystä

Finnveran Mauri Kotimäki ja euromaiden inflaatio ![]()

22 tykkäystä

Muutama poiminta aamun Vartista.

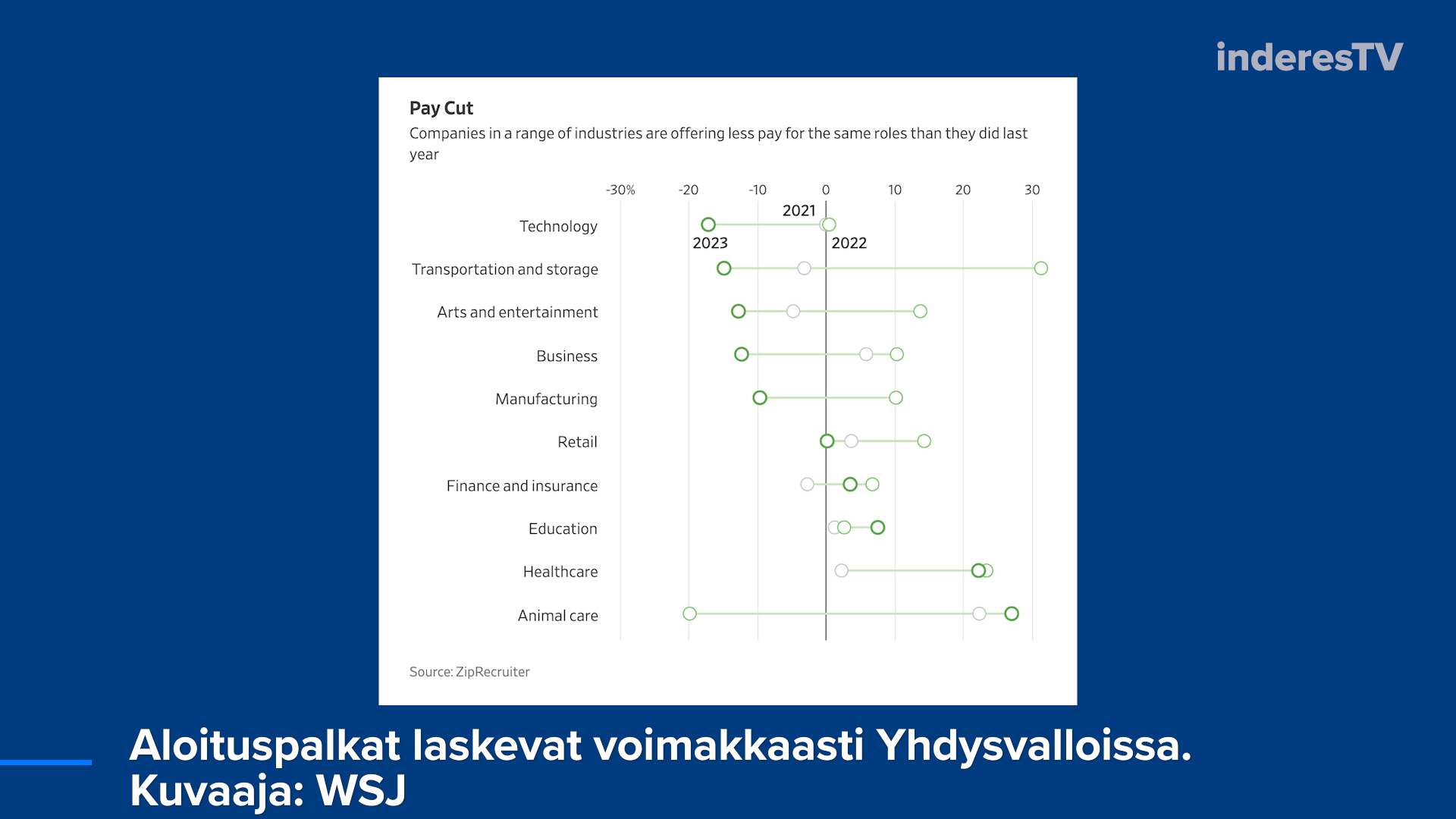

Lisää merkkejä maailman talousveturin Yhdysvaltojen jäähtymisestä. Vielä vuosi sitten aloituspalkat laukkasivat firmojen repiessä työntekijöitä vaikka väkisin töihin. Nyt tilanne on muuttunut ja aloituspalkoissa nähdään jopa 20 % laskua.

Jos katsoo ostopäällikköindeksejä (tai teollisuustuotantoa), teollisuus on taantumassa. Mutta samalla SP500 teollisuusindeksi missä on isoimmat teollisuusveijarit on käytännössä ATH:ssa. Reaalitalouden kurjuus ei ole pörssin suuryhtiöiden arkea! Sijoittajat ennakoivat jo elpymistä… Tai sitten pörssi on väärässä.

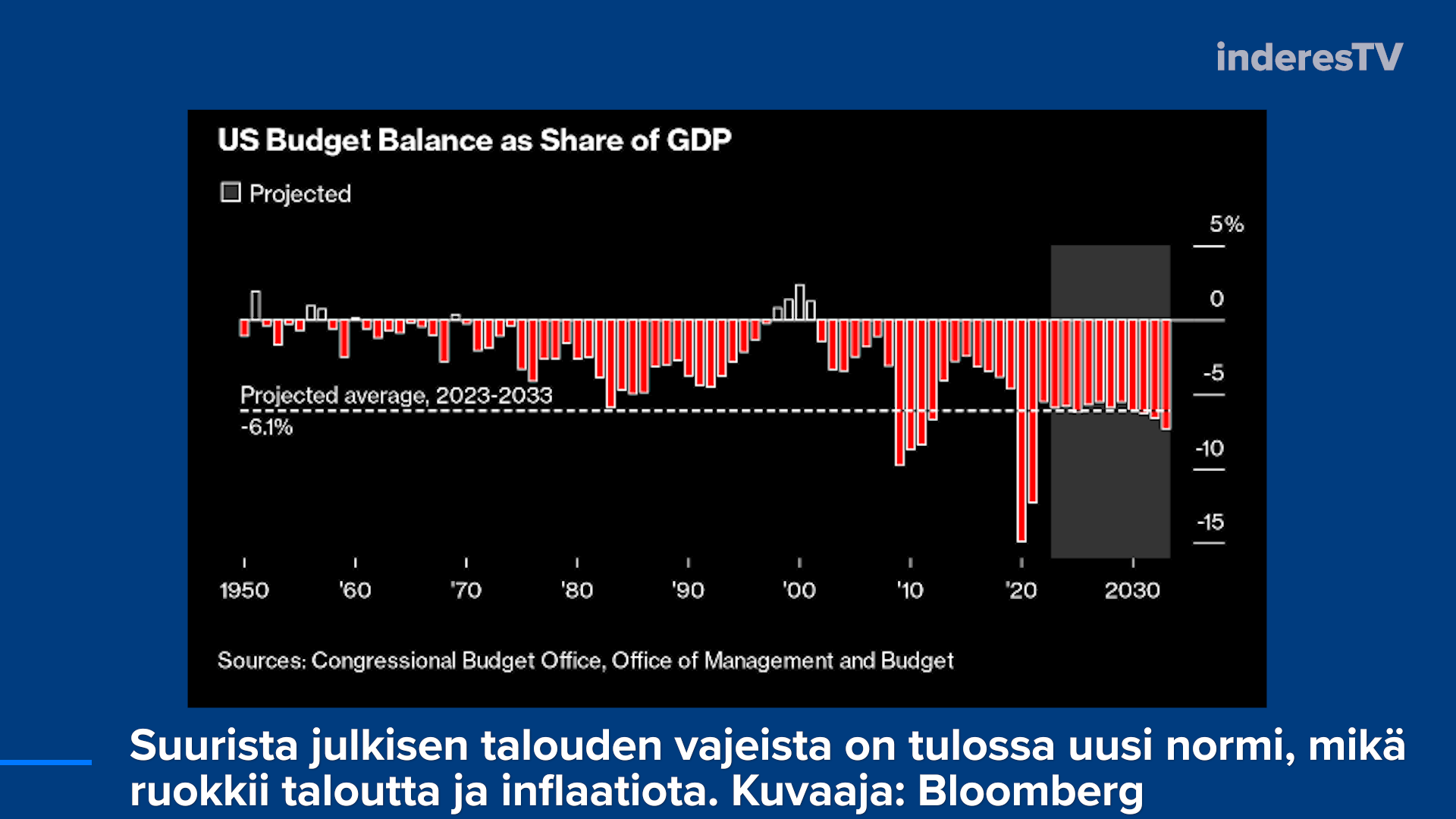

Vaikka nyt talous on tulikuuma, on helppo keksiä heikkouksia sieltä ja täältä kuten parissa viime Vartissa on tehty. Mutta voiko talous edes valua taantumaan, kun Liittovaltio elvyttää minkä kerkeää? Trumpin veroalennuksien ja Bidenin menojen myötä budjettivaje on 6 % BKT:sta, mitä yleensä on nähty vain kriisiaikoina. Ja tilanteen ennakoidaan jatkuvan hamaan tappiin asti.

Tämä “kriisielvytystalous” keskellä kuumaa nousukautta tietysti ruokkii inflaatiota ja puskee korkoja ylöspäin. Fedille ei oikein jää vaihtoehdoksi kuin kiristää korkoruuvia ja toivoa budjettivajeen kiristämistä.

Mielenkiintoinen tilanne kaiken kaikkiaan. Toisaalta infrainvestoinnit, energiatransformaatio jne. on vain tehtävä. Kenties ympäristö, missä korot, inflaatio ja talouskasvu elävät keskenään sovussa, jatkuu pitkään.

Lisäys: Tietysti ikuisesti budjettivajeet ei voi jatkua, mutta Yhdysvalloilla on varaa velkaantua isosti joten julkisen talouden kriisiin tilanne ei välttämättä laukea pitkiin pitkiin aikoihin.

Ehkäpä kunnolla hälytyskellot alkavat soimaan kun Liittovaltio alkaa oikeasti sopeuttamaan menoja tuloihin? ![]()

51 tykkäystä

Täältä Business Cycle Update | Fidelity Institutional löytyy arviota maittain missä syklin vaiheessa ollaan. Jenkit selvästi tulee perässä, mikä kävi vartistakin ilmi. Kiina yllättäen lähdössä jo kasvu-uralle, mutta saapi nähdä toteutuuko.

15 tykkäystä

Ruotsin suurin pankki on päivitellyt Ruotsin näkymiä. SEB ennustaa Ruotsin bruttokansantuotteen supistuvan tänä vuonna 1,2% ja kääntyvän ensi vuonna vaatimattomaan 0,1% kasvuun.

Ruotsin tilanne muistuttaa hyvin paljon Suomen tilannetta. Talouden supistuminen johtuu SEB:n mukaan heikoista kotitalouksista ja jyrkästä asuntorakentamisen pudotuksesta.

Pankin mukaan taantuman syvyys on nyt kiinni siitä, miten ruotsalaiset kotitaloudet reagoivat nopeasti kasvaviin kustannuksiin ja korkeisiin korkoihin.

(Bloomberg TV+)

Ruotsin ja Suomen tilanne näyttää harmillisen huonolta. Vaikea uskoa, että kotitalouksilla olisi enää säästöjä poltettavaksi inflaatioroviolla – vielä vähemmän sijoitettavaksi. Energian hinta antoi keväällä toiveita tilanteen tasaantumisesta, mutta heiluu edelleen arvaamattomasti. Siihen päälle roimasti nousseet korkokulut puhumattakaan peruselintarvikkeiden hintojen kovasta noususta. Ei hyvä.

Haluan lisätä, että sota pitää saada loppumaan ja Putin tuomiolle Haagiin.

25 tykkäystä

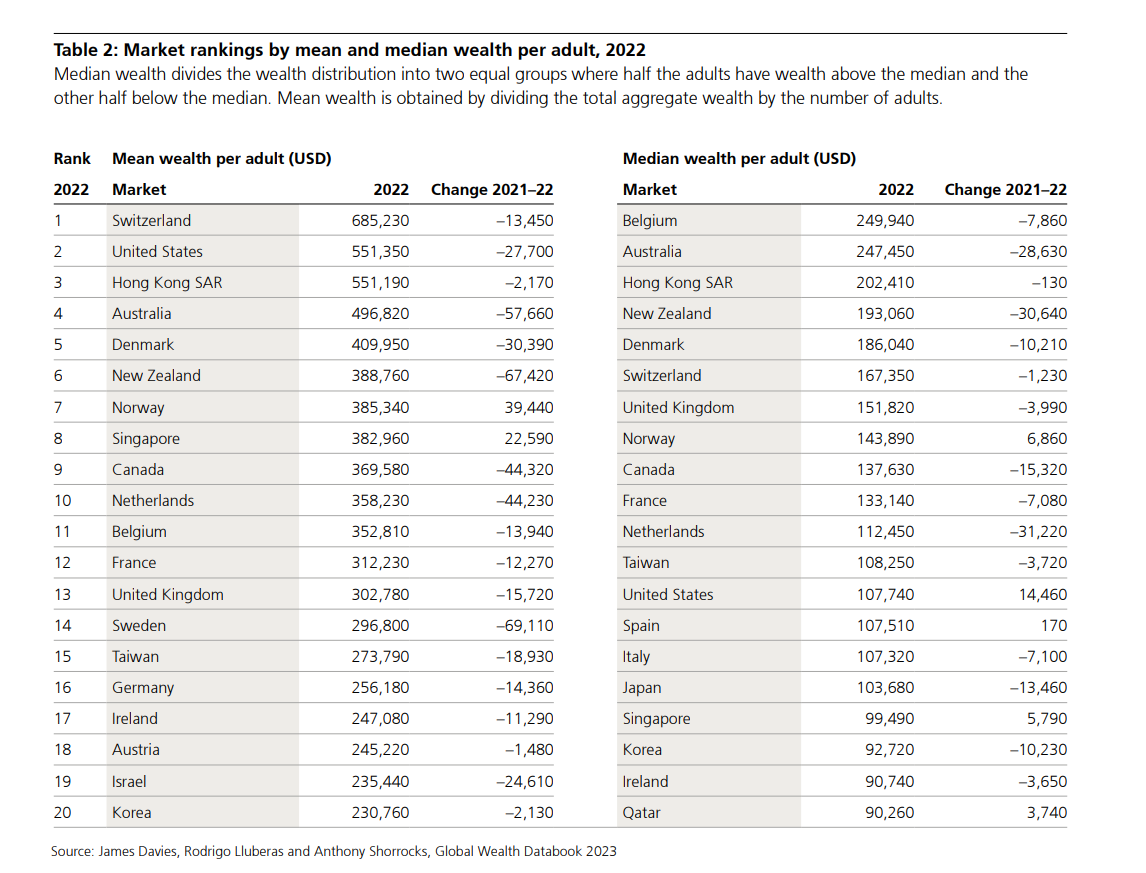

Suomen osalta voi ollakin, että raha on monella tiukassa inflaation eli rahan arvon alentumisen myötä, mutta Ruotsista tai ruotsalaisista en olisi kyllä samanlailla huolestunut isossa kuvassa, mitä tulee rahojen loppumiseen ihmisillä. Data kun osoittaa, että viime vuonna ruotsalaisilla oli keskiarvollisesti omaisuutta per aikuisväestöön kuulunut henkilö 296,8k USD

5 tykkäystä

Mediaani kuitenkin Ruotsissa $95000 vrt. Suomessa $80000, ettei niissä aivan valtava ero ole. Ruotsissa toki enemmän varakkaampia, ~600 000 miljonääriä vrt. Suomen ~100 000.

12 tykkäystä

Nykyisessä keskuspankki viestinnässä mielestäni hassu piirre on kuinka kaikki tuntuvat ostaneen tämän FEDin ja EKPn datariippuvaisuuden argumentin. Eikö näiden keskuspankkien päätösten tulisi aina olla datasta riippuvaisia? Miten tämä hetki on nyt jotenkin poikkeava? Onko aiemmin sitten vedelty ihan fiilispohjalta? ;D

9 tykkäystä

Aiemmin keskuspankit ovat sitoutuneet puheiden tasolla tiettyyn korkolinjaan pidemmälle ajalle ohjatakseen inflaatio-odotuksia. Nollakorkoaikana tällä oli aika iso merkitys.

2 tykkäystä

Eri valtioiden keskuspankkiirit selittivät viikonlopun aikana linjaansa ihan järkevästi. Koko ajan on ollut kyse siitä, miten pitkältä ajalta inflaatiodataa tulisi tarkastella ja miten nopeasti ja kuinka isoin askelin siihen tulisi reagoida. Kesällä käytiin keskustelua siitä, pitäisikö odottaa, että inflaatio saadaan taittumaan mahdollisesti pidemmällä aikavälillä ja odottaa, että jo tehdyt korkopäätökset heijastuvat dataan viiveellä. Toinen vaihtoehto on jatkaa, kuten tähänkin saakka, eli linjalla, joka on suunnattu varmistamaan inflaation pysyvä nujertaminen viipymättä.

Keskuspankkien ennustettavuus on pysynyt hyvänä eikä tilanteeseen liity siltä osin epävarmuutta. Linja ei ole juurikaan muuttunut vuoden aikana. Ehkä tärkein vakauttava viesti on, että inflaatiolle ei anneta periksi.

Korkonuija heilahtaa, jos inflaatio nostaa päätään.

8 tykkäystä

Tämä etenee vauhdilla. Kiina laskee nykyisten asuntolainojen korkoja mahdollisesti jo tänään.

Aika paljon tällaisia “stimulus bazooka” -juttuja nyt mediassa ja onhan tässä selviä merkkejä siitä, että Kiina ottaa tilanteen ainakin vakavasti.

(Bloomberg TV+)

28 tykkäystä

Jos velkaa on jo liikaa ja asuntokupla pihisee, auttaako korkojen lasku? Kuin narua työntäisi.

Jaa nähtäväksi kuinka kestävän piristymisen nämä saavat aikaan.

26 tykkäystä

Hyvää argumentointia!

Nuija metafora on kuitenkin hieman kaukana. Keskuspankeilla ei ole oikein tässä tilanteessa keinoja vaikuttaa nopeasti. Tuli mieleen sama narulla työntämismetafora kuin Vernerillä.

Ennenminkin markkina on nyt kuin aistiensa kanssa säntäilevä koira, jota omistaja (keskuspankki) yrittää takana narunpäässä manata kulkemaan suoraan. Ei voi antaa edes namipaloja (rahaprintteriä), kun inflaatio on korkealla.

1 tykkäys

Ehdin jo hieman stressata tämän Helsingin börssibullistelun keskellä, pilaako julkisen talouden sopeuttamistoimet lähivuosien talouden.

Toisen meno on toisen tuloa. Suomen taloutta kannattelee vaikeina aikoina julkinen sektori sekä velkaantuvat kotitaloudet, jos vienti ei vedä.

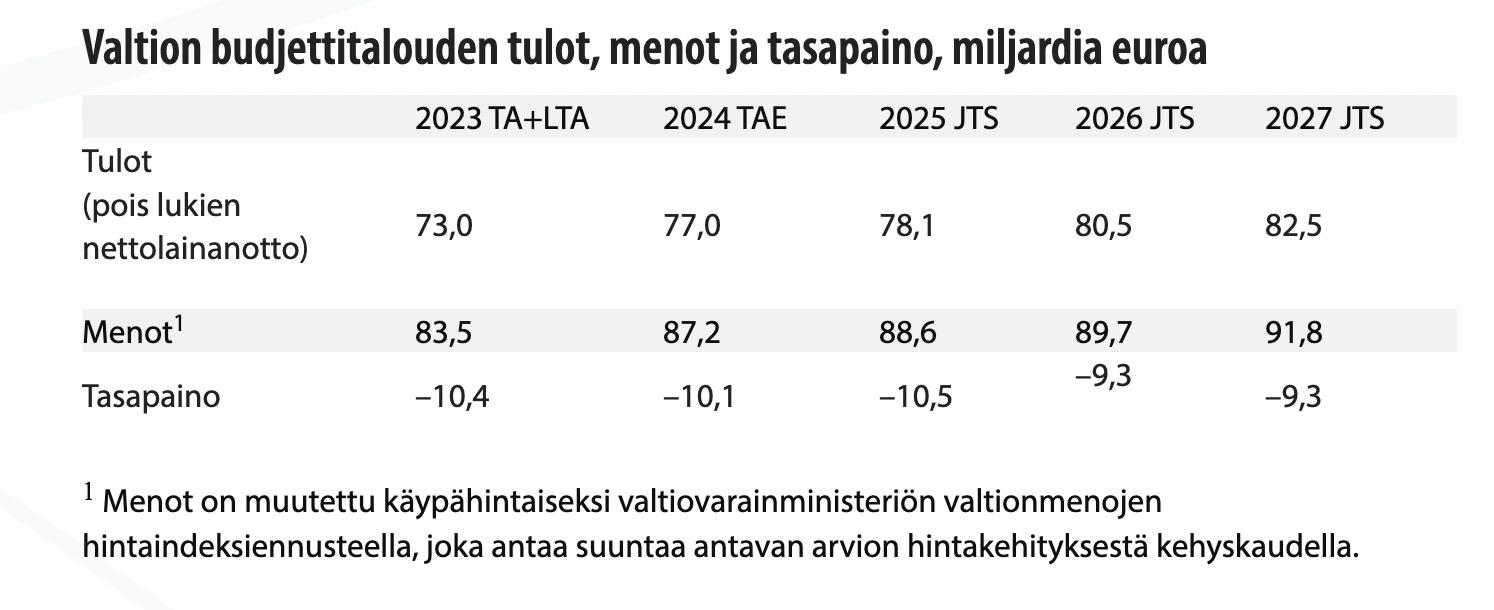

Mutta näyttää alustavien budjettipöhinöiden perusteella siltä, ettei julkiset menot tasapainotu sitten millään. ![]()

10 miljardin vuosivajeet jatkuvat, toki aiemmin ne piti olla 12 miljardia.

“Valtion budjettitalouden alijäämän arvioidaan olevan vuosina 2024–2027 keskimäärin 9,8 miljardia euroa, kun vuosittainen alijäämä kevään teknisessä julkisen talouden suunnitelmassa oli keskimäärin 11,7 miljardia euroa.”

Toistaiseksi julkistaloudesta ei välttämättä heti tule siis kamalaa jarrua, joskin tämä vaatisi kyllä jonkun julkisen talouden spesialistin lausunnon joten jään kärkkymään ekonomistien ulostuloja kun budjetit tarkentuu.

12 tykkäystä

Vuoden 2021 TINA maailmassa puhuttiin siitä, että nollakorkolaput ei vaihtoehto, joten pakko laittaa rahat osakkeisiin, jossa sentään inflaatiosuoja.

Itse mietin silloin, että mieluummin kasvatan käteistä (ja häviän inflaation verran), kun menen täydellä osakepainolla seuraavaan pörssilaskuun. Odotin kasvuosakkeille n. 10-20% laskua vuoden sisään, todellisuus oli tietysti paljon pahempi.

No nyt inflaatio nakertaa edelleen käteistä, toisaalta korkolapuista kivaa tuottoa.

Mutta osakkeiden suhteen upsidea tulee tällä kertaa siitä, että korot voivat myös laskea. Ja itse ainakin odotan niiden laskevan vuoden sisällä enemmän kuin ekonomistien konsensus antaa ymmärtää. Lisäksi, nyt voidaan varmuudella sanoa, että ei olla syklin huipulla kuten 2021.

5 tykkäystä

Muistetaanpa että kasvava osa tuosta vajeesta on bondinomistajien tuloa. Velan absoluuttinen määrä kasvaa samalla kun vanhoja lainoja erääntyy ja ne joudutaan jälleenrahoittamaan korkeammilla koroilla. Siihen nähden tuo -27 alijäämä ei näytä järisyttävän pahalta sikäli kuin se toteutuu.

3 tykkäystä

Otetaanpa tämä vielä jatkoksi. OP:n pääekonomistin arvio talouden suunnasta. Hän veikkaa “verkkaista laskua pehmeälle pohjalle”.

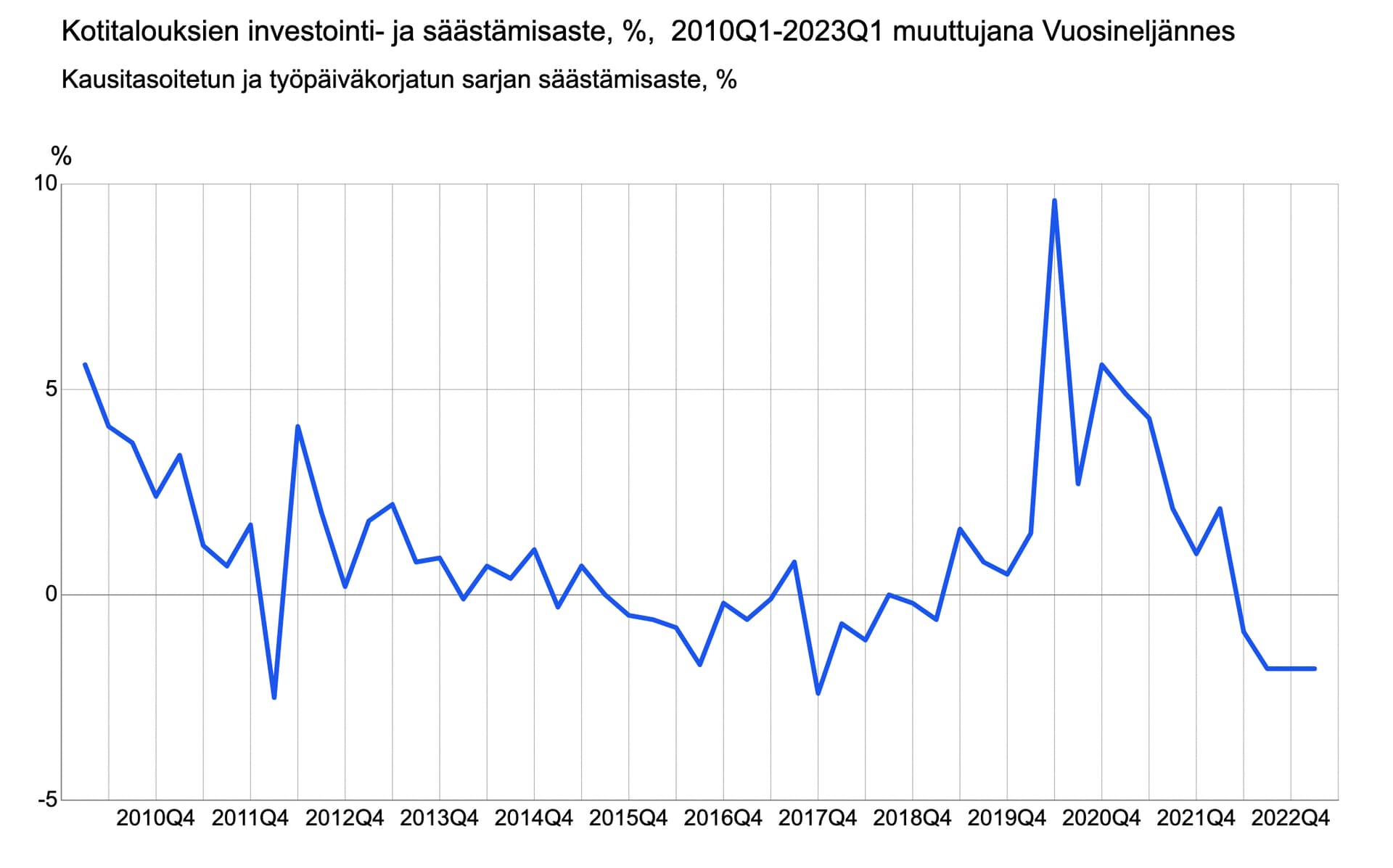

Suomalaiset syövät nyt korona-aikaisia säästöjään. Säästämisaste on painunut pakkaselle.

OP arvioi tuoreessa ennusteessaan Suomen talouden painuvan maltilliseen taantumaan seuraavan 12 kuukauden aikana.

OP:n ekonomistien tuoreen ennusteen mukaan Suomen bruttokansantuote (bkt) supistuu tänä vuonna 0,3 prosenttia. Ensi vuonna bkt:n kavu on pyöreä nolla. Aiemmin pankki ennusti bkt:n kasvavan 0,3 prosenttia vuonna 2024.

9 tykkäystä

Itse ennustelin keväällä täällä, että H2 jenkeissä tulee olemaan vaikea yritysten tulosten suhteen (makrotekijät, jotka on aina hitaita ja vaikuttavat “laggard” moodissa). @Jukka_Lepikko ennusti kaksinumeroisia tuloslukuja loppuvuodelle, tämä tulee sitten lokakuussa nähtäväksi. Itse olen skeptinen niiden suhteen. Lienee selvää, että ymmärrän 12kk perspektiivin, mutta myös se muuttuu, mikäli tulokset laskee edelleen suhteessa odotuksiin.

8 tykkäystä