![]()

Ensi viikolla on sijoittajan psykologinen puoli kovilla ja apua voi hakea täältä.. ![]()

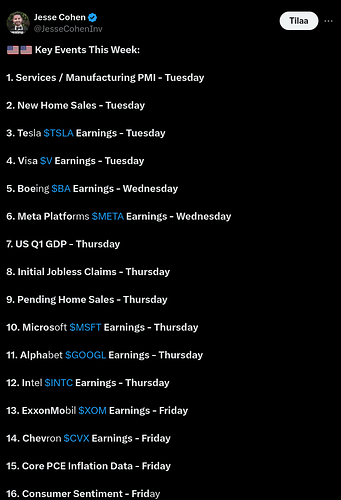

https://twitter.com/JesseCohenInv/status/1782043202846933216

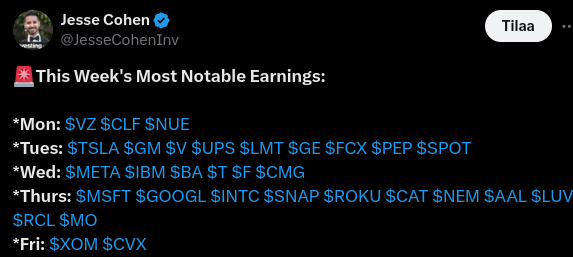

https://twitter.com/JesseCohenInv/status/1782029187907260487

![]()

Ensi viikolla on sijoittajan psykologinen puoli kovilla ja apua voi hakea täältä.. ![]()

https://twitter.com/JesseCohenInv/status/1782043202846933216

https://twitter.com/JesseCohenInv/status/1782029187907260487