Ei tarvitse tulla droppia jos tulokset paranee. Arvostustasot venytetty äärimmilleen, ainakin jenkkilässä, niin sinne ei paljoa uskalla lähteä ostoksille. Tässä tilanteessa koen vain, että todennäköisemmin osakkeet laskevat kuin että tulokset paranevat, sillä heikkoutta sen verran ilmassa. Aikajänteestä ei mitään käsitystä, joten jatketaan odottelua.

4 tykkäystä

Tästä samaa mieltä, mutta vähänkään kuukautta pidemmällä aikajänteellä näen että osakkeet pitää hyvin pintansa ja kvarttaalista toiseen jatkavat nousuaan koska vaihtoehdot puuttuu. Just nyt korot tarjoaa ihan ok tuottoa riskittömästi, mutta tilanne ei kestä loputtomasti. Se raha kun lähtee liikkeelle niin se on sitten taas rallia.

10 tykkäystä

Tässä on vielä video Fedin korkohommista OP:n Hännikäisen johdolla.

Yhdysvaltain keskuspankki potki tölkkiä eteenpäin ja piti ohjauskorkonsa ennallaan 5,25-5,50 %:n vaihteluvälissä. Fed kaipaa edelleen lisävarmuutta inflaation hidastumisesta ja lepää laakereillaan ainakin kesän ajan. Koronlaskujen mahdollisuuteen palataan syyskuussa. Kuuntele keskuspankkigurumme Jari Hännikäisen kattava analyysi Fedin eilisiltaisen korkokokouksen annista sekä tuoreista Yhdysvaltain inflaatioluvuista.

https://x.com/DonMiami3/status/1801664387369079041

EDIT:

Ja sitten vähän Saksta:

Saksan tarjoamat valtion tuet ja säästöt auttoivat pitkään saksalaisten “hätään”, mutta inflaatio ja korkeat korot ovat heikentäneet ostovoimaa. Jopa keskiluokkaisetkin kotitaloudet tarvitsevat apua.

Pandemia ja Ukrainan sota ovat pahentaneet tilannetta entisestään mm. energiakustannusten nousun takia. Velkaneuvontapalveluiden kysyntä on kasvanut, ja velkaongelmaisten määrä kasvoi ensimmäistä kertaa vuosiin.

Myös Saksan naapurimaassa Itävällassa velkaneuvojat raportoivat lisääntyneestä heidän palvelujensa kysynnästä. “Osta nyt, maksa myöhemmin” -järjestelmät pahentavat tilannetta omalta osaltaan, erityisesti nuorten kohdalla. Työttömyys ja alhaiset palkankorotukset joidenkin alojen osalta vaikeuttavat tilannetta edelleen.

7 tykkäystä

Olen menossa huomenna johonkin seminaariin pitämään esitystä osakemarkkinasta. Niinpä en ole vielä ihan lomatunnelmissa, vaan eräänlaisessa mökkeilyn ja osakemarkkinan tutkimisen välitilassa.

Esitys on rakennettu Vartti-pohjalle, eikä ole syytä miksikä en jakaisi siitä muutamia nostoja tähän ketjuun samassa hengessä, kuin jaan Varteista valittuja paloja tiistaisin ja torstaisin. Koska esitys on tehty eri kohdeyleisölle, on tässä väkisin vähän toistoa mutta varmasti myös jotain oivalluksia pystyn tarjoamaan vapaa-ajan sijoittajille.

Tässä on yhdessä lämpökartassa maailman eri kolkkien ostopäällikköindeksien (joissa kysytään firmojen päättäjien fiiliksiä suhteessa edelliseen kuukauteen) lämpökartta ja toisella puolella euroalueen ja Yhdysvaltain BKT:n kasvu. Kuten nähdä saattaa, indeksit ovat kehittyneet parempaan suuntaan melkein kaikkialla (vihreä = parempi). Taloudet kiihtyvät. Euroaluekin päätti minitaantuman 0,4 % talouskasvuun Q1:llä.

Noh, yhden kvartaalin talouskasvu on aikalailla yhdentekevää useimmille meistä pitkäjänteisistä omistajista. Pitkän aikavälin talouskasvupotentiaali, joka syntyy työväen määrästä, tuottavuudesta ja pääomista, on Euroopassa sekä muualla maailmassa vaimea. Talouden kasvupotentiaali on nyt Bloombergin ekonomistien arvioissa 1 %, ja laskee 0,6 %:iin 30 vuoden päästä. Kehitys on samankaltainen kaikkialla maailmassa, paitsi Intiassa missä kasvu on pidemmänkin päälle vielä rakenteellisesti korkealla tasolla. Intiaa auttaa matalala lähtötaso ja syntyvyys, joka vasta äskettäin laski uusiutumistasolle. Intian vanhentumispommia saa varmaan odottaa vuosisadan lopussa, siinä missä Eurooppa ja Kiina ovat jo ikärakenteeltaan kypsässä vaiheessa mikä vain kypsenee päivä päivältä lisää. Japani näyttää esimerkkiä maasta, joka pistää kulttuurisen eheyden työvoiman kasvattamisen edelle. Väestöromahdus sysää BKT:n pysyvälle laskutrendille.

Tällaiset ennusteet eivät heti hetkauta firmojen kassavirtojen nykyarvoa, mutta jos olettaa vaikkapa jonkin firman X kasvavan 10 % seuraavat 30 vuotta voi tosissaan miettiä, miten maailman markkinoiden kasvu antaa tilaa kasvaa joskus 2030-luvun jälkeen.

Esim. Euroopan 0,6-0,7 % potentiaalinen reaalinen BKT:n kasvu 2 % inflaation kanssa tarkoittaisi 2,6-2,7 % kasvupotentiaalia. Se onkin jo monissa Inderesinkin ennustemalleissa firmojen kasvun yläraja, joten tämä kasvun vääjäämätön hidastuminen ei ole yllätys.

Isossa kuvassa 2000-luku, etenkin siis finanssikriisin jälkeen, on ollut Yhdysvaltain osakkeiden juhlaa. Kuten alempi kuvaaja näyttää, siellä on saatu aikaan tuloskasvua toisin kuin muualla. Siksi pörssit ovat kehittyneet hyvin. Tämä on aktiivilukijoille täällä tuttu näkökulma, mutta on melko ihme miten muun maailman tulokset ovat edelleen alle finanssikriisiä edeltäneen tason! ![]()

Euroopassa ollaan päästyi yli finanssikriisistä ja tulokset ovat ennätystasoilla mitä ennusteisiin tulee.

En olisi niin pessimistinen europörssien suhteen, vaikka huipputasot ja hyvin säästeliäs talouskasvupotentiaali voisivat tällaisia ajatuksia nostaa pintaan monella. Meidän suurimmat firmat ovat nykyään maailmanluokan muoti- ja lääkealan firmoja. On siellä yksi tekoälybumtsibumiinkin liityvä firma kärjessä. Enkä viittaa SAPpiin. ![]() Vaikka euroalue kasvaa hitaasti ja täällä saa jännittää milloin minkäkin poliittisen äärilaidan vaalivoittoja, hyötyy useat meidän firmat maailmantalouden kasvusta ja trendeistä.

Vaikka euroalue kasvaa hitaasti ja täällä saa jännittää milloin minkäkin poliittisen äärilaidan vaalivoittoja, hyötyy useat meidän firmat maailmantalouden kasvusta ja trendeistä.

Pörssien hinnoittelu on Euroopassa ja Hesulissa maltillisempaa, kuin Yhdysvalloissa. Mutta, koska amerikkalaisfirmat ovat kannattavampia on hinnoitteluero hyvin perusteltu. Onko sitten P/E 21x liikaa SP500-indeksistä? Ehkäpä kallistuisin sille kannalle.

Hesulia dissataan. Viimeisimpänä betonikenkänä Neste vetää pohjaa kohti kokonaisuutta (biopolttoaine on vettä sakeampaa vai miten se meni). Mutta 10 vuoden aikajänteellä euroissa katsottuna Hesuli on ollut Euroopan parempaa päätä. Kokonaistuotto on ollut esim. STOXX50 indeksiä parempi (vaikka Nokia on majaillut myös STOXX50 joukossa…). Myös Tukholman OMXS30 on euroissa tuottanut OMXH25 heikommin viim. 10 vuotta.

Kun katsoo meidän isoimpia firmoja, ei viime vuosien vastoinkäymiset ole ihme. Nesteen markkina-arvo on romahtanut 50 miljardista 14 miljardiin. Fortumin Uniper kosahti. KONEtta on jarruttanut Kiina. Toisaalta jos esim. näillä isoilla puhaltaakin myötätuuli, luulisi indeksin nauttivan. TOP10 firmaa on joku noin 70 % koko pörssistä.

Ei niin paljon pahaa, ettei vähän hyvääkin.

50 tykkäystä

Evlin Valtteri Ahti on pohdiskellut Ranskan tilannetta. ![]()

Ranskassa muodostunee hajanainen parlamentti. Tätä myöden CDS-spreadit nousivat vähän, mikä viittaa matalaan riskiin.

Ranskan ja Saksan 10 vuoden joukkovelkakirjalainojen korkoero kasvoi 30 korkopistettä. Ranskan osakkeet laskivat, mutta muuten Euroopassa markkinat pysyivät suhteellisen vahvoina.

Kotimarkkinoihin sidotut osakkeet laskivat enemmän kuin kansainvälisemmät osakkeet. CAC-indeksi on kansainvälisesti suuntautunut ja myöhemmin maan osakkeiden odotetaan toipuvan epävarmuuden väistyessä.

9 tykkäystä

Suomi matkalla EU:n mallioppilaasta tarkkailuoppilaaksi?

VM synkensi ennustettaan Suomen taloudesta

Valtiovarainministeriö arvioi, että alijäämä on tänä vuonna 3,7 prosenttia bkt:stä.

Alijäämän odotetaan olevan tänä vuonna 3,7 prosenttia suhteessa bruttokansantuotteeseen, kun vielä keväällä ennuste oli 3,5 prosenttia. Ennuste julkisen talouden näkymistä kuluvalle vuodelle on synkentynyt. Suomen talous supistui vuonna 2023, eikä kasvua odoteta tällekään vuodelle.

Ministeriö ennustaa julkisyhteisöjen alijäämän olevan 3,7 prosenttia suhteessa bruttokansantuotteeseen, kun vielä keväällä ennuste oli 3,5 prosenttia.

Samalla synkistyi näkymä velkasuhteesta, jonka odotetaan kasvavan yli 80 prosentin. Velkasuhde tarkoittaa julkista velkaa suhteessa bruttokansantuotteeseen. Velkasuhteen odotetaan kasvavan myös tulevina vuosina.

9 tykkäystä

Tässä olisi tuore makrovilkaisu, vain premiumisteille, 71-sivua.

- Euroalueen työttömyys historiallisestikin alhaisella tasolla, Suomessa sen sijaan työttömyysaste lähtenyt jo nousuun

- Yhdysvaltain työmarkkinalla lisää normalisoitumisen merkkejä mm. avoinna olevien työpaikkojen määrässä

- Korkomarkkinalla tuulee Euroopassa; Ranskan eurovaalitulos on nostanut jälleen poliittista riskitasoa

- Kiinan asuntohintojen lasku jatkuu, myös teollisuustuotannon luvut viime kuukausilta olleet pettymys.

9 tykkäystä

Saapa nähdä mitä tästäkin seuraa. Kiina kuitenkin EU:n kolmanneksi suurin kauppakumppani, USA:n ja Brittien jälkeen.

2 tykkäystä

Saksan johdolla on unohtunut yhtä lailla Venäjän ja Kiinan kulttuureihin ja tapoihin perehtyminen. Molempiin pätee ystävällisyysmielisyyttä pidettävän typeryyden osoituksena,

19 tykkäystä

Näihin kun laittaa hieman perspektiiviä ja pidemmältä ajalta graafin niin kuva on hieman toisenlainen

https://x.com/concodanomics/status/1802117830655320544?t=EMSGi3cdMGFIiwPwSI6IsQ&s=19

10 tykkäystä

Huomenta! Tänään makrokatsauksessa pohdiskellaan, onko ruuvit löysällä ja tehdään jälleen pieni katsaus neutraaleihin korkoihin. Jään tänään myös kesälomalle, ja palaan töihin vasta elokuun puolella. Yritän pysyä pois työkuvioista ja miettiä lähinnä otollista tuulen suuntaa merellä. Siispä toivotan aurinkoa ja onnen hetkiä teidänkin kesäänne. ![]()

80 tykkäystä

Tässä on OP:n Hännikäisen tviitit liittyen euriboriin. ![]()

21 tykkäystä

“U.S. economy on the path to a “Goldilocks” scenario in 2024 - Bank of America”

Muistakaa hesulin osalta kuitenkin, että kaikki yli 10,000pts. on ns. ansaitsematonta arvonnousua ![]()

44 tykkäystä

Reverse repo -toimien jyrkkä lasku yli 2300 miljardista dollarista alle 400 miljardiin noin 1,5 vuodessa viittaa vähentyneeseen likviditeetin tarpeeseen.

Tämä voi tarkoittaa kiristyvää rahapolitiikkaa tai parantuneita markkinaolosuhteita, mutta toisaalta se voi myös kertoa markkinoiden jännitteistä sekä ongelmista. ![]()

https://x.com/GameofTrades_/status/1803799969150726434

Chatgpt:

3 tykkäystä

Tässä on Nordean pääekonomistin juhannustviitit. ![]()

25 tykkäystä

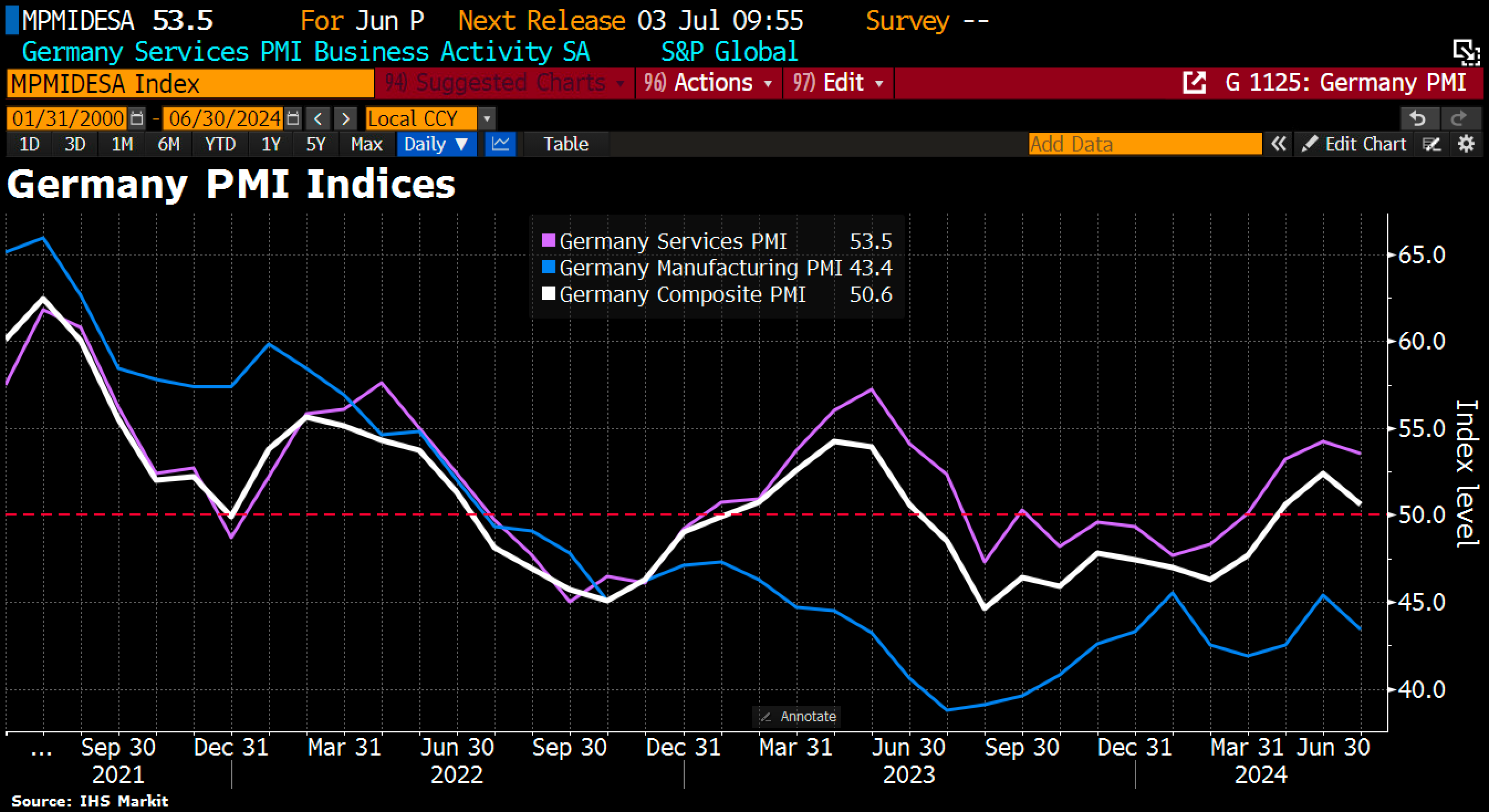

Ranskan “vaaliriskitkin” vaikuttanevat osaltaan Saksankin talouden elpymiseen Yleisesti liiketoiminta on yllättäen laskenut, ja esimerkiksi teollisuuden toiminta on heikointa sitten helmikuun. Kesäkuun yhdistetty PMI putosi 50,6 , vaikka sen odotettiin nousevan 52,7:ään. Teollisuuden PMI putosi 43,4:ään, mikä osoittaa merkittävään supistumisen teollisuudessa.

On sanottu myös, että ongelmat johtuvat uusien tehdastilausten jyrkästä laskusta ja viennin supistumisesta, samalla kun palvelualojen kasvu on hidastunut. Eli teollisuustuotteiden kysyntä ei kasva, vaikka globaali ympäristö on joltain osin parantunut.

https://x.com/Schuldensuehner/status/1804077394552050108/photo/1

7 tykkäystä

Eipä yllätä kun seurailee näitä raaka-aineiden hintojen kehittymisiä:

HRC Steel - Price - Chart - Historical Data - News (tradingeconomics.com)

Copper - Price - Chart - Historical Data - News (tradingeconomics.com)

Nickel - Price - Chart - Historical Data - News (tradingeconomics.com)

Tuolta löytyy kaikkea muutakin kun klikkailee valikoita, mutta suunta aika lailla kaikissa teollisuuden raaka-aineissa on viimeisen kuukauden parin ajalta alas.

En suosittele ostamaan enkä myymään, mutta kun Q2 tuloksia ja ennen kaikkea näkymiä loppuvuodelle alkaa tulemaan, niin saattaa tarjolle tulla oston paikkoja tämän päivän hintatasoa huomattavasti alempaa…

9 tykkäystä

Jep. Raaka-aineiden hintoja tulee seurattua (osin töidenkin vuoksi) ja esim. nikkeliä “shorttasin ajatuksissani” keväällä kun seurasin hintakehitystä. Ei siinä ollut mitään järkeä. Nyt hinta tulee alas kuin nikkelisuihkun saanut sorsa kaislikkoon.

Nickel fell to $17,250 per tonne, reversing the trend after reaching a 9-month high of $21,615 per tonne in May, due to investment funds liquidating long positions amid a stronger US dollar and weak manufacturing data from China. Despite bullish events like the European Central Bank’s interest rate cut, a production standstill in New Caledonia, and potential permit terminations in Indonesia, Nickel prices fell sharply. Analysts predict ongoing challenges due to market oversupply, expecting total primary nickel stocks to reach a four-year high in 2024, limiting significant price recovery for the rest of the year.

Jos noita sanotaan nousujohteisiksi tapahtumiksi niin ei ole yllätys etteivät ne pidä hintaa ylhäällä.

Tavaraa on varastot täynnä, kun vaan joku käyttäis.

Kaiken kaikkiaan tuo jenkkien ja Kiinan välinen kauppasota vaikuttaa kyllä isolla kädellä vähän kaikkeen.

Näin valmistavan teollisuuden näkökulmasta on tietysti harmi, jos EU menee samaa linjaa noiden tullimaksujen kanssa ja jarruttaa vaikkapa kiinalaisen teräksen tuontia. Buustaa sitten inflaatiota euroopassakin, jos hintaa korotellaan “keinotekoisesti”.

(On siis voinut noin jo tehdäkin, en ole viime aikoina seurannut EU:n edesottamuksia Kiinan suhteen.)

13 tykkäystä